Tamanho do mercado de segurança de radar, análise de participação e indústria, por oferta (Hardware, software e serviços), por tipo de radar (radar de varredura mecânica, radar de varredura eletrônica, radar Pulse-Doppler e outros), por frequência (HF/VHF/UHF, banda L, banda S, banda C, banda X e banda Ku/K/Ka), por faixa (capacidade, curto, médio, longo e ultra-longo alcance), por Aplicação de segurança (segurança perimetral e fronteiriça, proteção de infraestrutura crítica, segurança marítima e costeira e outros), por plataforma (terrestre, aerotransportada, naval, marítima e espacial), por

Tamanho do mercado de segurança de radar e perspectivas futuras

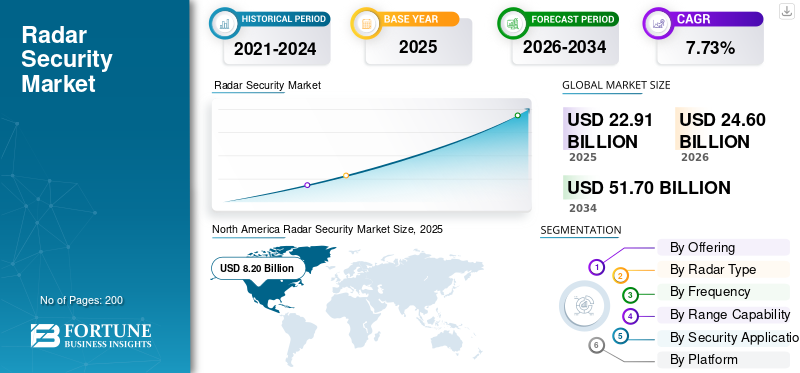

O tamanho global do mercado de segurança de radar foi avaliado em US$ 22,91 bilhões em 2025. O mercado deve crescer de US$ 24,60 bilhões em 2026 para US$ 51,70 bilhões até 2034, exibindo um CAGR de 9,73% durante o período de previsão.A América do Norte dominou o mercado global de segurança de radar com uma participação de mercado de 35,8% em 2025.

Os sistemas de segurança de radar permitem a detecção, rastreamento e classificação de alvos invasores em tempo real, sejam humanos, veículos ou drones, utilizando tecnologia de radiofrequência. Ao contrário da vigilância óptica tradicional, estes sistemas funcionam bem em todas as condições meteorológicas, desde nevoeiro e chuva até escuridão total. É por isso que são tão importantes para a proteção perimetral. Eles são amplamente implantados em ambientes de alto risco, incluindo controle de fronteiras nacionais, marinharadar de vigilância(MSR), sistemas de radar de vigilância terrestre (GSR), sistemas de radar de vigilância aérea (ASR) e infra-estruturas críticas, incluindo aeroportos, portos marítimos e refinarias de petróleo.

As principais empresas de defesa lideram o setor, com a RTX, a Lockheed Martin e a Northrop Grumman dominando os contratos militares de ponta, enquanto os inovadores europeus, incluindo a Thales e a Saab, competem fortemente com base em soluções especializadas de infraestruturas críticas.

Descarregue amostra grátis para saber mais sobre este relatório.

Dinâmica de Mercado

Drivers de mercado

As crescentes preocupações de segurança global e a instabilidade geopolítica atendem à forte demanda de segurança

O mercado de segurança de radar continua a registar um forte crescimento devido às crescentes preocupações de segurança e à agitação geopolítica em todo o mundo. As crescentes disputas territoriais, as intrusões transfronteiriças e o terrorismo obrigaram muitos governos a investir extensivamente em sistemas de vigilância por radar de longo alcance de última geração para garantir a detecção de ameaças em tempo real e capacidades de resposta rápida. Além disso, o uso crescente de UAVs e drones para diversas aplicações criou novas demandas por sistemas de radar com controle de tráfego aéreo, vigilância perimetral e operações anti-drones, expandindo assim o mercado.

Restrições de mercado

O alto custo dos sistemas pode impedir o crescimento do mercado

O crescimento do mercado de segurança de radar é dificultado por diversas restrições críticas, apesar do rápido ritmo do avanço tecnológico. Uma grande barreira continua sendo o alto custo de desenvolvimento e manutenção, especialmente considerando sistemas sofisticados com infraestrutura avançada, redes e integração de software.

A implantação e operação de sistemas de radar em ambientes especialmente povoados ou urbanos pode ser extremamente complexa, geralmente promovendo maior consumo de energia, dissipação de calor e problemas de interferência, que se tornam uma desvantagem para adoção generalizada. Além disso, complicações como a falta de pessoal qualificado que possa interpretar dados de radar e gerir plataformas baseadas em IA contribuem para a implantação do sistema e para a eficiência operacional.

Oportunidades de mercado

A crescente tecnologia de fusão de sensores catalisa o crescimento do mercado global

As tecnologias de fusão multissensor permitirão uma ampla gama de novas aplicações de segurança para o crescimento do setor de segurança de radar. Assim, unir radar com vigilância por vídeo, LiDAR e imagens térmicas aumenta a precisão da detecção e a consciência situacional, abrindo assim novas fronteiras em aplicações de defesa e cidades inteligentes.

Também aumenta o escopo do mercado ao abrir novas receitas para outras áreas não tradicionais, como segurança de transporte, monitoramento de rodovias e sistemas anticolisão de trens. A crescente procura por veículos autónomos e automação industrial manterá a pressão sobre a inovação para veículos mais pequenos e acessíveis.sensores de radarque será de maior resolução e multifuncional.

Desafios de mercado

Complexidade técnica associada a sistemas avançados dificulta o crescimento do mercado

Diferentes desafios continuam a enfrentar a indústria de segurança de radar, incluindo custos elevados e complexidade técnica associados a sistemas avançados. A implantação de radares multifuncionais e plataformas de radar cognitivos geralmente envolve investimentos pesados em pesquisa e desenvolvimento e infraestrutura especial para montagem, alimentação e rede.

Os obstáculos regulamentares, especialmente no setor da defesa, criam complicações adicionais à expansão internacional e à transferência de tecnologia de radar, enquanto as vulnerabilidades da segurança cibernética continuam a apresentar riscos contínuos para a integridade do sistema e a confidencialidade dos dados. A necessidade desta convergência de estruturas de segurança física e de informação exige abordagens abrangentes que atendam às necessidades de proteção de hardware e software.

Tendências do mercado de segurança de radar

A escalada do desenvolvimento tecnológico massivo, como IA e ML, impulsiona a tendência tecnológica

O setor de segurança de radar está a assistir a um enorme desenvolvimento tecnológico, onde a IA e a aprendizagem automática estão na vanguarda da inovação. Cognitivoradares, que empregariam o poder da IA na adaptação a ambientes dinâmicos e na melhoria da identificação de alvos, estão a tornar-se cada vez mais predominantes em implantações militares e comerciais. A integração de tecnologias 5G e superiores pode permitir uma melhor conectividade e transferência de dados em tempo real, apoiando a implantação de sistemas de radar em rede para uma melhor consciência situacional e operações colaborativas. A miniaturização e a portabilidade estão entre as tendências em desenvolvimento, onde as empresas estão a trabalhar no desenvolvimento de sensores mais pequenos e mais económicos para aplicações electrónicas de consumo e de segurança industrial, antecipando a procura de sistemas de radar avançados em todo o mundo.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Ao oferecer

Processamento de dados em tempo real e assistência ao operador orientada por IA catalisam o crescimento segmental

O mercado global é segmentado por ofertas em hardware, software e serviços

O subsegmento de software do mercado de segurança de radar está exibindo a trajetória de crescimento mais rápida, impulsionada pela transição estrutural da indústria em direção a arquiteturas de radar definidas por software, processamento de sinais habilitados por IA e estruturas operacionais baseadas em nuvem. Os componentes de software expandiram-se de funções básicas de rastreamento e exibição de alvos para algoritmos sofisticados de IA e aprendizado de máquina, capazes de classificação de ameaças em tempo real, avaliação adaptativa de ameaças e suporte autônomo a decisões em ambientes eletromagnéticos complexos.

O subsegmento de hardware é responsável pela maior participação de mercado, detendo 60,60% do mercado global de segurança de radar.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de radar

A consciência situacional 4D multifuncional e a superioridade na formação de feixe impulsionam o crescimento segmental

O mercado global é segmentado por tipo de radar em radar de varredura mecânica, radar de varredura eletrônica, radar doppler de pulso, radar de ondas contínuas,radar de abertura sintética (SAR),e outros.

O subsegmento de radar de varredura eletrônica abrange as tecnologias AESA e PESA, mantendo a posição dominante no mercado com cerca de 42,67% do valor total da participação no mercado global. Além disso, possui a trajetória de crescimento mais rápida entre todas as classificações de tipo de radar. O crescimento é muito maior do que as taxas de declínio nos radares de varredura mecânica e reflete uma transição metódica em direção a arquiteturas modernas dirigidas eletronicamente a partir de plataformas anteriores de arrays de varredura mecânica (MSA).

Estima-se que o subsegmento de radar de ondas contínuas seja o segundo que mais cresce durante o período de previsão de 2026-2034, com um CAGR de 10,75%.

Por frequência

Miniaturização de ondas contínuas moduladas em frequência (FMCW) e integração de veículos autônomos antecipam o crescimento segmentar

O mercado global é segmentado por frequência em HF/VHF/UHF, banda L, banda S, banda C, banda X e banda Ku/K/Ka.

Espera-se que o subsegmento da banda Ku/K/Ka represente o crescimento mais rápido, com uma taxa composta de crescimento anual de 15%, superior a qualquer outra banda, durante o período de previsão, 2026-2034, uma vez que os mandatos regulatórios exigem a instalação desistemas avançados de assistência ao motoristacom recursos como frenagem automática de emergência, controle de cruzeiro adaptativo e detecção de ponto cego nos mercados automotivos globais. Além disso, o radar FMCW de banda Ku/K/Ka demonstra excelente capacidade de miniaturização para integração compacta em plataformas de veículos autônomos, sistemas ADAS de veículos de passageiros e aplicações emergentes de infraestrutura civil, como robótica, detecção de drones e vigilância de cidades inteligentes.

O subsegmento da banda S domina o tamanho do mercado global e o segmento está crescendo com um CAGR de 10,62%.

Por capacidade de alcance

Detecção estratégica de mísseis balísticos e alerta precoce de ameaça hipersônica antecipam o crescimento do mercado

O mercado global é segmentado pela capacidade de alcance em curto alcance <5 km, médio alcance 5-30 km, longo alcance 30-250 km e ultralongo alcance > 250 km+.

O subsegmento de radares de alcance ultralongo inclui radares de alerta precoce, sistemas além do horizonte e plataformas estratégicas de defesa aérea, e é a classificação de alcance de crescimento mais rápido, com uma taxa composta de crescimento anual de cerca de 11,09% até 2026-2034, ultrapassando significativamente as taxas de crescimento de radares táticos de médio alcance. Os requisitos estratégicos para o alerta precoce e a defesa contra mísseis balísticos estão a impulsionar o investimento sistemático em capacidades de vigilância de longo alcance e, a nível mundial, os orçamentos da defesa estão a dar prioridade a plataformas capazes de fornecer alerta estratégico para ataques com mísseis nucleares.

O alcance médio de 5 a 30 km foi responsável pela maior participação de mercado no mercado global e cresceu 10,53% CAGR de 2026 a 2034.

Por aplicativo de segurança

Proteção de perímetro e defesa de infraestrutura crítica contra ameaças emergentes catalisam o crescimento do mercado

O mercado global é segmentado por aplicação de segurança em segurança de perímetro e fronteiras, proteção de infraestrutura crítica, segurança marítima e costeira, segurança do espaço aéreo, segurança militar e de defesa, segurança interna e segurança civil.

O subsegmento de segurança de perímetro e fronteiras é a classificação de aplicações de segurança que mais cresce por uma ampla margem, superando substancialmente as taxas de crescimento nos segmentos de segurança militar e de defesa. As prioridades de segurança fronteiriça aumentaram sistematicamente devido às ameaças terroristas transnacionais, às redes de contrabando, às organizações de tráfico de seres humanos e às pressões migratórias irregulares que estabeleceram a segurança do perímetro e das fronteiras como responsabilidades essenciais do governo.

A Segurança Militar e de Defesa domina a participação no mercado global e cresce a um CAGR de 10,07% durante o período de previsão.

Por plataforma

Vantagens da tecnologia SAR baseada no espaço e capacidade operacional para todos os climas atendem ao crescimento do mercado

O mercado global é segmentado por plataforma em terrestre, aerotransportado, naval/marítimo e espacial.

O subsegmento de radar baseado no espaço é a classificação de plataforma que mais cresce, com taxas compostas de crescimento anual de 10,16% até 2026-2034, ultrapassando significativamente as taxas de expansão no terreno e reflectindo o investimento sistemático do governo em infra-estruturas estratégicas de vigilância orbital. As constelações de satélites comerciais de Radar de Abertura Sintética (SAR) baseados no espaço estão vendo um crescimento explosivo impulsionado pela demanda comercial por imagens persistentes em todas as condições meteorológicas, monitoramento ambiental, resposta a desastres e aplicações de conscientização do domínio marítimo.

O subsegmento de radares terrestres mantém o domínio do mercado com aproximadamente 53,22% do valor total do mercado de radares. Os radares terrestres funcionam como espinha dorsal dos sistemas de defesa aérea,controle de tráfego aéreosistemas e radares meteorológicos. Os radares terrestres têm quantidades de produção maiores, em contraste com os radares navais, que são limitados pelo número de navios, e os radares de aeronaves, que são limitados pelo número de aeronaves.

Por usuário final

A crescente aplicação de voos comerciais e o aumento da infraestrutura impulsionam o crescimento segmental

O mercado global é segmentado por usuário final em governo e defesa e comercial e civil.

O segmento comercial e civil é o subsegmento que mais cresce, representando uma taxa composta de crescimento anual de aproximadamente 10,98%. O crescimento é impulsionado pelo desenvolvimento de veículos autónomos, mandatos regulamentares para ADAS, proliferação da automação industrial e iniciativas de modernização na aviação comercial.

O subsegmento de usuários finais de governo e defesa mantém o domínio do mercado com aproximadamente 81,80% do valor total do mercado de segurança de radar, refletindo gastos sustentados de defesa do governo excedendo significativamente.

Perspectiva regional do mercado de segurança de radar

Por geográfico, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo

AMÉRICA DO NORTE

A América do Norte continua a dominar o mercado devido aos fortes investimentos governamentais em defesa e aos avanços tecnológicos. Na verdade, o compromisso estratégico da Marinha dos EUA com a família de radares SPY-6 é um marcador de tendência que molda o cenário da segurança de radar nesta região. Em junho de 2025, a Raytheon Technologies recebeu um contrato de US$ 536 milhões da Marinha dos EUA, que envolve a integração, teste e atualização de software para o sistema SPY-6 implantado em plataformas navais e que deverá equipar mais de 60 navios na próxima década.

O mercado dos EUA é uma imagem espelhada do mercado global, mas com um factor de intensidade predominante nas despesas de defesa. O mercado está amplamente desequilibrado em relação ao Exército/Defesa. A indústria de defesa dos EUA representa mais de 89,83% da participação total do mercado norte-americano de radares. A sua intensidade é impulsionada pela estratégia de Competição de Grandes Potências contra nações rivais (China/Rússia). O Exército dos EUA está substituindo a tecnologia antiga pela tecnologia LTAMDS (Lower Tier Air and Missile Defense Sensor), que é um sensor de 360 grausNitreto de gálio (GaN)Radar, um grande impulsionador de receitas neste mercado.

North America Radar Security Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

EUROPA

A região europeia representa a trajetória de crescimento mais rápida impulsionada pela política de renovação do IAMD da OTAN e pelas iniciativas de aquisição multinacionais. Um exemplo disso é a aquisição anunciada pela Dinamarca do sistema de defesa aérea SAMP/T NG em Setembro de 2025, que sublinha o impulso na Europa em direcção a capacidades de vigilância de longo alcance e de última geração. Estes contratos governamentais europeus sincronizados sustentam uma mudança estrutural em direcção a soluções de radar interoperáveis e internas para enfrentar ameaças de mísseis de cruzeiro, mísseis balísticos e hipersónicas em todo o continente.

ÁSIA PACÍFICO

A expansão na região Ásia-Pacífico é rápida, impulsionada por programas regionais de modernização da defesa e por crescentes tensões geopolíticas, tanto nos domínios marítimos como terrestres. O roteiro da Índia para a modernização da defesa incluiu o sistema de mísseis superfície-ar Akash-NG, que foi operacionalizado em conjunto com o DRDO e a Bharat Electronics Limited, permitindo capacidade de detecção de longo alcance de até 70 km com melhores tempos de reação.

RESTO DO MUNDO

O Médio Oriente e África oferecem oportunidades de crescimento significativas, impulsionadas por imperativos de segurança e investimentos na modernização das infra-estruturas. As regiões do Médio Oriente e África e da América Latina continuam dependentes de empreiteiros internacionais de defesa e fornecedores de tecnologia de radar, à medida que continuam a existir oportunidades de parceria, produção localizada e soluções adaptadas às prioridades de segurança regionais. A implementação ainda é severamente limitada por preocupações de segurança cibernética, conhecimentos técnicos e ciclos variáveis de financiamento governamental.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Crescente desenvolvimento da capacidade tecnológica, posicionamento geopolítico dos principais players impulsiona o crescimento do mercado

Estas soluções formam um cenário competitivo segregado em três níveis distintos, refletindo a capacidade tecnológica, a escala da aquisição de contratos e o posicionamento geopolítico. O primeiro nível consiste em seis empreiteiros primários de defesa, incluindo Raytheon Technologies, Thales Group, Lockheed Martin, Northrop Grumman, Leonardo SpA e Indra Group, que juntos capturam cerca de 45-50% do valor no mercado global.radar militarmercado através de suas respectivas ofertas de sistemas integrados de defesa aérea e antimísseis, plataformas de vigilância espacial e arquiteturas de comando e controle padronizadas pela OTAN.

O segundo nível consiste em inovadores regionais e emergentes, como Saab, Hensoldt, BAE Systems, L3Harris Technologies e Bharat Electronics Limited, que competirão com base numa gama de sistemas de radar tácticos especializados, capacidades anti-UAS e modelos de produção locais visando clientes regionais e necessidades operacionais militares específicas. É o terceiro nível que verá fornecedores de tecnologia emergentes e especialistas de nicho trabalhando em radares avançados de imagem 4D, sistemas de detecção eletro-ópticos/infravermelhos passivos e soluções de processamento de sinais habilitadas para IA para segurança de veículos autônomos, aplicações de cidades inteligentes e plataformas de manobras táticas de próxima geração.

Lista das principais empresas de segurança de radar perfiladas

- Grupo Thales (França)

- Corporação RTX (EUA)

- Lockheed Martin Corporation(NÓS.)

- Corporação Northrop Grumman(NÓS.)

- Saab AB (Suécia)

- Leonardo S.p.A.(Itália)

- HENSOLDT AG(Alemanha)

- Bharat Electronics Limited (BEL) (Índia)

- (Israel)

- Indra Sistemas, S.A. (Espanha)

- ST Engineering Ltd (Singapura)

- BAE Systems plc (Reino Unido)

- Mitsubishi Electric Corporation (Japão)

- ASELSAN A.Ş. (Turquia)

- Airbus SE (Holanda)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2025: A Blighter garantiu um contrato subsequente com um cliente militar no Sudeste Asiático para fornecer seus radares da série Blighter B400 para fins de vigilância de fronteiras. Estes radares serão montados pelo parceiro regional de integração de sistemas de Blighter em veículos militares especializados para rápida implantação em áreas propensas a infiltrações nas fronteiras.

- Julho de 2025: A Empresa do Setor Público de Defesa de Navratna, Bharat Electronics Limited, finalizou um importante acordo com o Ministério da Defesa no valor de US$ 13,23 milhões para fornecer radares de controle de fogo de defesa aérea ao exército indiano.

- Setembro de 2025: A Parsons Corporation recebeu uma ordem de tarefa de US$ 81 milhões por meio do veículo de contrato Responsive Strategic Sourcing for Services (RS3) do Comando de Desenvolvimento de Capacidades de Combate do Exército dos EUA (DEVCOM).Comando, Controle, Comunicações, Computadores, Cibernéticos, Inteligência, Vigilância e Reconhecimento (C5ISR).

- Outubro de 2025:Blighter obteve um contrato de acompanhamento de um cliente militar não identificado no Sudeste Asiático para fornecer sistemas de radar da série B400 para monitoramento de fronteiras. Esses sistemas são projetados para aprimorar a consciência situacional, permitindo aos operadores identificar, monitorar e categorizar pequenos alvos de superfície e ameaças aéreas voando baixo.

- Outubro de 2025:A Saab recebeu um contrato da Agência de Apoio e Aquisições da OTAN (NSPA) para prolongar a vida operacional dos sistemas de radar Arthur do Exército Espanhol. Esta extensão aumentará a mobilidade dos radares Arthur espanhóis, ao mesmo tempo que permitirá operações precisas de contra-bateria, permitindo a detecção de um maior número de alvos em distâncias mais longas, mantendo uma assinatura electrónica mais baixa.

COBERTURA DO RELATÓRIO

A análise global do mercado de segurança de radar fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre as tendências do mercado e a dinâmica do mercado que deverá impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 9,73% para 2026-2034 |

| Unidade | Bilhões de dólares |

| Segmentação | Por oferta, por tipo de radar, por frequência, por capacidade de alcance, por aplicação de segurança, por plataforma, por usuário final, por região |

|

Ao oferecer

Por tipo de radar

Por frequência

Por capacidade de alcance

Por aplicativo de segurança

Por plataforma

Por usuário final

|

|

| Por região |

América do Norte (por oferta, por tipo de radar, por frequência, por capacidade de alcance, por aplicação de segurança, por plataforma, por usuário final, por país)

Europa (por oferta, por tipo de radar, por frequência, por capacidade de alcance, por aplicação de segurança, por plataforma, por usuário final, por país)

Ásia-Pacífico (por oferta, por tipo de radar, por frequência, por capacidade de alcance, por aplicação de segurança, por plataforma, por usuário final, por país)

Resto do mundo (por oferta, por tipo de radar, por frequência, por capacidade de alcance, por aplicação de segurança, por plataforma, por usuário final, por país)

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 22,91 mil milhões de dólares em 2025 e deverá atingir 51,70 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em USD 5,80 mil milhões

Espera-se que o mercado apresente um CAGR de 9,73% durante o período de previsão de 2026-2034.

Espera-se que o segmento de radar terrestre detenha a maior participação de mercado durante o período de previsão.

As crescentes preocupações de segurança global e a instabilidade geopolítica satisfazem a forte procura de segurança.

Raytheon Technologies, Lockheed Martin, Thales Group, Saab AB, Bharat Electronics Limited e entre outros são os principais players do mercado.

A América do Norte dominou o mercado em 2024.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco