Tamanho do mercado de papelão reciclado, participação e análise da indústria, por tipo de produto (Linerboard e meio corrugado), por indústria de uso final (alimentos e bebidas, cuidados pessoais e cosméticos, saúde e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

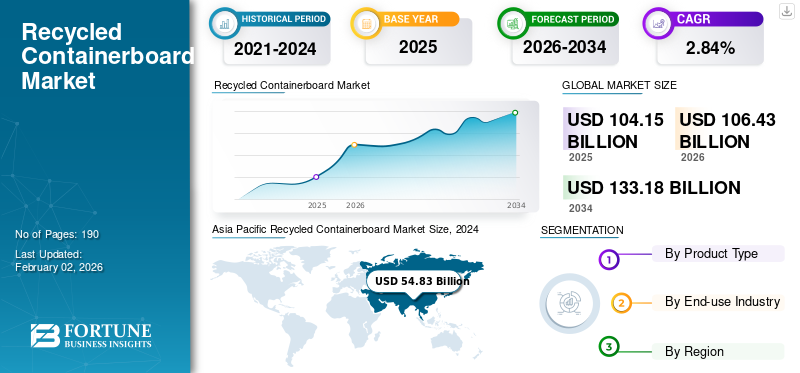

O tamanho global do mercado de papelão reciclado foi avaliado em US$ 104,15 bilhões em 2025. O mercado deve crescer de US$ 106,43 bilhões em 2026 para US$ 133,18 bilhões até 2034, exibindo um CAGR de 2,84% durante o período de previsão. A Ásia-Pacífico dominou o mercado de papelão reciclado com uma participação de mercado de 53,71% em 2024.

As fibras de papel recicladas, provenientes principalmente de resíduos pós-consumo, são utilizadas para fabricar papelão reciclado, o que reduz os resíduos em aterros e preserva os recursos naturais. À medida que as empresas se esforçam para melhorar a imagem da sua marca através da utilização de materiais sustentáveis, os setores do comércio eletrónico, da alimentação e bebidas e do retalho estão a impulsionar esta procura. Além disso, os incentivos à reciclagem e as penalidades para práticas de desperdício por parte dos órgãos governamentais contribuem para o crescimento da indústria reciclada global.mercado de papelão para contêineres.

- De acordo com a American Forest & Paper Association, a taxa de reciclagem de papelão afirmou que em 2023 era de 71% - 76%. No geral, foram recicladas quase 33 milhões de toneladas de papelão, o que equivale a quase 90 mil toneladas por dia.

A International Paper e a Georgia Pacific LLC são os principais fabricantes, detendo a maior participação no mercado global.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumentar a demanda do setor farmacêutico impulsiona o crescimento do mercado

A expansão da indústria farmacêutica está levando a uma maior demanda por cartões para embalagens, que são utilizados em embalagens secundárias e terciárias. Esta procura decorre da dependência da indústria das embalagens para salvaguardar e transportar medicamentos, juntamente com uma necessidade global crescente de produtos farmacêuticos. Emboraplásticossão predominantes em embalagens primárias, o papel e o cartão, especialmente o cartão para embalagens, desempenham um papel essencial nas camadas externas das embalagens farmacêuticas. A indústria está testemunhando um crescimento significativo devido à crescente demanda do setor farmacêutico, especialmente por medicamentos injetáveis e produtos biológicos. A crescente ocorrência de doenças crônicas está impulsionando ainda mais a demanda por soluções de embalagens resistentes, impulsionando assim o crescimento global do mercado de embalagens recicladas.

- O Press Information Bureau (PIB) afirma que o setor farmacêutico da Índia para o ano fiscal de 2023-24 foi avaliado em 50 mil milhões de dólares, com o uso doméstico a representar 23,5 mil milhões de dólares e as exportações a 26,5 mil milhões de dólares. O setor farmacêutico da Índia é considerado o terceiro maior do mundo em volume e ocupa o 14º lugar em valor de produção.

- Em 2023, a América do Norte foi responsável por 53,3% das vendas farmacêuticas globais, com a Europa contribuindo com 22,7%. Segundo o IQVIA (MIDAS, maio de 2024), os EUA capturaram 67,1% das vendas de novos medicamentos introduzidos entre 2018 e 2023, enquanto a Europa representou 15,8%.

RESTRIÇÕES DE MERCADO

Volatilidade nos preços das matérias-primas e disponibilidade de fibras recicladas dificultam a expansão do mercado

Embora o mercado de papelão reciclado apresente potencial de crescimento promissor, ele encontra diversos desafios que podem restringir sua expansão. Uma limitação primária é a disponibilidade de fibras recicladas de qualidade. A produção de papelão reciclado depende fortemente do fornecimento de resíduos de papel de alta qualidade para processamento. Além disso, as variações nos custos das matérias-primas e nas despesas com energia podem impedir o crescimento do mercado de embalagens recicladas. O processo de reciclagem requer um consumo significativo de energia, o que eleva os custos de produção. As flutuações nos preços da pasta de papel e da energia podem influenciar grandemente a estrutura de custos do fabrico de embalagens de cartão reciclado, complicando a rentabilidade dos produtores, especialmente em áreas com custos energéticos elevados.

- Por exemplo, o Grupo Banco Mundial afirmou que o índice de preços da energia subiu 9,7% em Junho de 2025, impulsionado por um aumento de 11,3% nopetróleo brutopreços, enquanto o preço não energético diminuiu 1,1%

OPORTUNIDADES DE MERCADO

Aumento do foco em materiais ecológicos para oferecer oportunidades potenciais de crescimento

Há uma ênfase crescente em opções de embalagens ecológicas, à medida que os consumidores e os reguladores incentivam uma maior reciclabilidade e uma menor utilização de plástico. A tendência está levando governos e empresas a adotarembalagens recicladassoluções, incluindo papelão reciclado. A inclinação para uma economia circular oferece aos fabricantes oportunidades de utilizar papelão reciclado. O papelão reciclado oferece benefícios significativos de sustentabilidade, reduzindo resíduos em aterros, conservando recursos naturais e minimizando o impacto ambiental em comparação com materiais virgens. É uma solução de embalagem econômica e versátil com menor pegada de carbono, tornando-a uma escolha atraente para as empresas melhorarem a imagem de sua marca.

TENDÊNCIAS DE MERCADO DE CONTAINERBOARD RECICLADO

A rápida expansão do setor de comércio eletrônico surge como uma tendência chave

A expansão do comércio eletrónico criou um aumento na procura de cartão reciclado para embalagens, que é favorecido pela sua capacidade de proteger os produtos durante o transporte e pela sua capacidade de personalização para a marca. O rápido crescimento do varejo on-line e da entrega de alimentos está aumentando significativamente a demanda por caixas de papelão ondulado feitas com papelão reciclado. Os fabricantes do setor de comércio eletrônico estão usando cada vez mais papelão para contêineres leves devido à sua resistência, economia e menor pegada de carbono. A indústria global de papelão reciclado para contêineres está experimentando um crescimento significativo devido ao setor de comércio eletrônico em expansão, que impulsiona a demanda por produtos leves e duráveis.embalagemsoluções. A crescente popularidade das compras online e a necessidade de embalagens protetoras para mercadorias expedidas estão emergindo como tendências-chave para o crescimento do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de produto

Segmento Linerboard lidera devido ao aumento da indústria de comércio eletrônico

Com base no tipo de produto, o mercado é dividido em linerboard e meio corrugado.

O linerboard é o segmento dominante do mercado. O Linerboard, que serve como camada externa das caixas de papelão ondulado, é amplamente utilizado em embalagens devido à sua robustez e resiliência. A expansão da indústria do comércio eletrónico aumentou a necessidade de linerboard, uma vez que desempenha um papel crucial na garantia do transporte e embalagem seguros de mercadorias. O Linerboard aumenta a durabilidade geral do papelão para contêineres, tornando-o resistente ao esmagamento durante o empilhamento e o transporte.

O meio corrugado é o segundo segmento líder da indústria. O meio corrugado no papelão para contêineres oferece benefícios cruciais, como proteção aprimorada, resistência ao empilhamento e amortecimento, protegendo os produtos durante o transporte e armazenamento. Também contribui para a resistência e durabilidade geral da caixa, ao mesmo tempo que é um material leve e reciclável.

Por indústria de uso final

O segmento de alimentos e bebidas liderou o mercado devido à capacidade do Containerboard de suportar manuseio brusco durante o transporte

Com base na indústria de uso final, a indústria é dividida em alimentos e bebidas, cuidados pessoais ecosméticos, saúde e outros.

O segmento de alimentos e bebidas dominou o mercado em 2024. O setor é pioneiro no mercado, pois o papelão reciclado oferece excelente proteção para uma ampla gama de itens alimentares, incluindo produtos secos e perecíveis, ao mesmo tempo que adere aos padrões de higiene necessários. Sua capacidade de suportar umidade, estresse físico e manuseio brusco durante o transporte o torna a escolha ideal para embalagens de alimentos. O papelão reciclado também é utilizado para embalar frutas e vegetais frescos que devem ser transportados por longas distâncias. Esse uso crescente em embalagens de alimentos congelados, produtos frescos, refeições prontas e enlatados impulsiona ainda mais o crescimento do segmento.

Espera-se que o segmento de saúde testemunhe um crescimento constante durante o período de previsão. O rápido crescimento do setor da saúde aumentou significativamente a procura de cartão para contentores, uma vez que é crucial para o transporte de produtos frágeis, como produtos farmacêuticos edispositivos médicos, potencializando assim o crescimento do segmento.

Perspectiva Regional do Mercado de Containerboard Reciclado

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Recycled Containerboard Market Size, 2024 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A região Ásia-Pacífico domina o mercado global e prevê-se que mantenha a sua liderança, impulsionada pela rápida expansão dos sectores industriais e de consumo em países como a China e a Índia. Prevê-se que a crescente necessidade de opções de embalagens ecológicas, juntamente com os esforços governamentais para incentivar a reciclagem, estimulem a expansão do mercado nesta região. A crescente reciclagem de papelão para contêineres na China contribui principalmente para o crescimento do mercado.

- A Comissão Económica das Nações Unidas para a Europa (UNECE) afirma que em 2022, a produção de pasta de madeira na China cresceu 16,9% para 21,2 milhões de toneladas, enquanto a pasta reciclada registou um aumento de 1,7% para 59,1 milhões de toneladas e a pasta não lenhosa aumentou 0,7% para 5,60 milhões de toneladas. Excluindo a pasta solúvel, a produção total de todos os tipos de pasta cresceu 5,0%, atingindo 85,9 milhões de toneladas.

América do Norte

A América do Norte detém a segunda maior participação de mercado de papelão reciclado, apoiada pela presença de grandes players. Embora o conteúdo reciclado seja inferior em comparação com a Europa, há um interesse crescente em soluções de embalagens orientadas para a sustentabilidade. O rápido crescimento do setor de alimentos e bebidas na região também apoia o crescimento do mercado. Além disso, a crescente produção de embalagens na região também está promovendo o crescimento do mercado.

- A American Forest & Paper Association (AF&PA) publicou o relatório Containerboard Quarterly para o quarto trimestre de 2024. Conforme descrito no relatório, a produção geral de papelão para contêineres no quarto trimestre teve um aumento de 1% em comparação com o quarto trimestre de 2023. Durante todo o período de 12 meses de 2023, a produção aumentou 5%. As taxas operacionais para liner kraft não branqueado e meio reciclado melhoraram em relação ao terceiro trimestre de 2024, enquanto as taxas para liner reciclado e meio semiquímico diminuíram.

O crescimento contínuo das compras on-line impulsiona a necessidade de embalagens de papelão fortes e confiáveis para proteger os produtos durante o transporte e atender às demandas dos consumidores por opções sustentáveis e personalizadas nos EUA. Investimentos em tecnologias avançadas, como impressão digital eembalagem inteligentemelhorar os recursos de personalização e rastreamento, aumentando assim a demanda por papelão para contêineres nos EUA.

Europa

A Europa é um mercado significativo para o cartão reciclado para embalagens, liderando o caminho na eficiência da reciclagem com elevado conteúdo reciclado no cartão para embalagens e uma forte infraestrutura de economia circular. O mercado está a registar avanços em revestimentos biodegradáveis e soluções de embalagens ecológicas, à medida que os produtores respondem ao crescente interesse dos consumidores em produtos sustentáveis. A crescente ênfase dos órgãos e organizações governamentais para diminuir o impacto ambiental e impulsionar a reciclagem de embalagens também impulsiona o crescimento do mercado.

- O Plano de Ação para a Economia Circular da União Europeia, que se concentra na minimização dos efeitos ambientais das embalagens, influenciou significativamente o mercado. A UE estabeleceu objetivos de reciclagem ambiciosos, visando uma taxa de reciclagem de papel e cartão de 90% até 2025. Esta iniciativa apoia diretamente a adoção de materiais de embalagem recicláveis em toda a região.

América latina

Espera-se que a região da América Latina observe um crescimento considerável. O papelão para contêineres, principalmente aquele feito com materiais reciclados, está ganhando força devido aos seus benefícios ambientais. Consumidores e empresas estão cada vez mais priorizando opções de embalagens ecológicas. Empresas como a Klabin investem em práticas e tecnologias sustentáveis para atender a essa crescente demanda. Além disso, as tecnologias digitais estão sendo integradas aos processos industriais para melhorar a eficiência e a personalização na produção de embalagens para contêineres, impulsionando assim o crescimento do mercado na região.

Oriente Médio e África

Espera-se que a região do Médio Oriente e de África testemunhe um crescimento moderado nos próximos anos. O crescimento do mercado é impulsionado principalmente pela crescente demanda por produtos embalados. Além disso, este crescimento é apoiado por uma combinação de aumento dos gastos dos consumidores, especialmente na indústria alimentar e de bebidas, juntamente com o crescimento do comércio eletrónico.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais empresas estão lançando novos produtos para obter vantagem competitiva

O mercado global de papelão reciclado está concentrado em empresas como International Paper, Georgia Pacific LLC, DS Smith, Grief, Mondi e Stora Enso, respondendo por uma participação significativa.

A International Paper é uma produtora líder global de embalagens e produtos de celulose à base de fibras renováveis. Seus principais produtos incluem embalagens de papelão e papelão ondulado e fibras de celulose usadas em diversas aplicações, como fraldas e produtos de lenços de papel. Eles são particularmente conhecidos por sua resistência e design em embalagens para indústrias como comércio eletrônico e processamento de alimentos.

A Georgia-Pacific é uma fabricante e comerciante líder de diversos produtos de papel, lenços de papel, embalagens e construção. Com mais de 150 instalações e aproximadamente 30.000 funcionários diretos, a Georgia-Pacific desempenha um papel significativo nos mercados de consumo e comercial.

Além disso, Mondi e Oji Fiber Solutions estão entre os outros líderes importantes do setor. A ênfase em fundos significativos em P&D de produtos de última geração reforçou afarmacêuticoparticipação das empresas no setor.

- Em maio de 2025, a Mondi iniciou a sua nova fábrica de cartão reciclado para embalagens em Itália. A Mondi adquiriu a fábrica do Grupo Burgo no início de 2023 por aproximadamente US$ 43,3 milhões, com a intenção de transformar a instalação de fabricação de papel mecânico revestido leve para a produção de papelão reciclado para contêineres. O projeto começou em maio de 2024 e significa um investimento de 216 milhões de dólares para a Mondi.

LISTA DE CHAVE PERFIL DE EMPRESAS DE CONTAINERBOARD RECICLADO

- Artigo Internacional(NÓS.)

- Georgia-Pacífico LLC(NÓS.)

- DS Smith(REINO UNIDO.)

- Greif (EUA)

- Mondi(REINO UNIDO.)

- Stora Enso (Finlândia)

- Cascades Inc. (Canadá)

- Kruger (Canadá)

- Sappi Ltd. (África do Sul)

- Smurfit Kappa (Irlanda)

- Daio Paper Corporation (Japão)

- Papel dos Nove Dragões (China)

- New-Indy Containerboard LLC (EUA)

- Fabricação de papel Jackson (EUA)

- Soluções de fibra Oji (Nova Zelândia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Julho de 2025:Greif, Inc., líder mundial em produtos e serviços de embalagens para cuidados de saúde, revelou que finalizou um acordo para vender seu negócio Containerboard, que abrange sua rede de alimentadores de folhas CorrChoice, em um acordo em dinheiro avaliado em US$ 1,8 bilhão para a Packaging Corporation of America. Prevê-se que o negócio seja fechado até o final do ano fiscal de 2025 da Greif, sujeito às condições padrão de fechamento e aprovações regulatórias.

- Maio de 2025:norueguêspolpa e papelo fabricante Norske Skog iniciou a produção de papelão reciclado em suas instalações de Golbey, na França, após um investimento de cerca de US$ 453,1 milhões. A máquina de papelão para contêineres recém-instalada aumentaria a capacidade da empresa em 550 mil toneladas (t), elevando a capacidade total do grupo para 760 mil toneladas.

- Abril de 2025:A Stora Enso expandiu sua principal linha de materiais de embalagem com o lançamento do Performa Nova, um cartão dobrável avançado (FBB) que oferece alto rendimento e excelente desempenho. Este novo conselho foi criado para atender à crescente necessidade de soluções de embalagens renováveis, recicláveis e eficazes em áreas como alimentos secos, congelados, refrigerados e chocolate e confeitaria.

- Julho de 2024:A PG Paper revelou uma nova colaboração estratégica com a Opal que se concentra em suas ofertas de papelão para contêineres. Esta parceria apresenta um tipo distinto e mais leve de Kraft Liner Board (KLB) virgem, ostentando uma superfície brilhante e lisa, perfeita para impressão profissional de alta qualidade, e classes Fluting e Testliner feitas de materiais 100% reciclados.

- Fevereiro de 2023:A Kruger Packaging divulgou planos de investir mais de US$ 30 milhões para atualizar sua fábrica de papelão para contêineres Place Turcot em Montreal. Esta transformação significativa, prevista para ser concluída até 2025, tornaria a instalação de Place Turcot a primeira na América do Norte a produzir cartão kraft saturante 100% reciclado, um material utilizado na produção de laminados de alta pressão para móveis, bancadas e painéis decorativos.

COBERTURA DO RELATÓRIO

A análise global da indústria de papelão reciclado fornece tamanho de mercado e previsões para todos os segmentos incluídos no relatório. Ele contém detalhes sobre a dinâmica do mercado e as tendências do mercado de papelão reciclado que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre a utilização de papelão reciclado nas principais regiões, perfis de empresas, principais desenvolvimentos da indústria, lançamentos de novos produtos e detalhes sobre parcerias, fusões e aquisições nos principais países. Abrange um cenário competitivo detalhado com informações sobre a participação de mercado e os perfis dos principais participantes.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 2,84% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de produto

|

|

Por indústria de uso final

|

|

|

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 104,15 mil milhões de dólares em 2025 e prevê-se que registe uma avaliação de 133,18 mil milhões de dólares até 2034.

Em 2024, o valor de mercado situou-se em 54,83 mil milhões de dólares.

Espera-se que o mercado cresça a um CAGR de 2,84% durante o período de previsão.

O segmento de alimentos e bebidas liderou o mercado pela indústria de uso final.

O principal fator que impulsiona o mercado é o aumento da demanda do setor farmacêutico.

International Paper, Georgia Pacific LLC, DS Smith, Mondi, Grief e Stora Enso são os principais players do mercado.

A Ásia-Pacífico domina o mercado.

O aumento da demanda dos setores de alimentos, bebidas e saúde é um dos principais fatores que deverá favorecer a adoção do produto.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 190

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco