Tamanho do mercado de resseguros, análise de participação e indústria, por tipo (resseguro facultativo e resseguro de tratado), por aplicação (resseguro de vida e resseguro não-vida) e previsão regional, 2026-2034

Perspectivas do mercado de resseguros para 2026

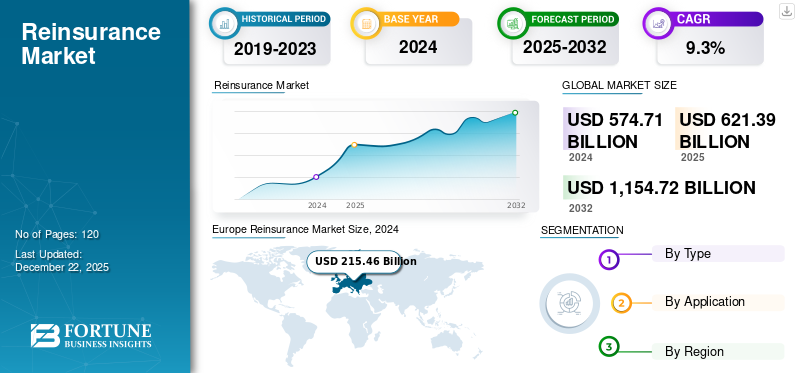

O tamanho do mercado global de resseguros foi avaliado em US$ 621,39 bilhões em 2025 e deve crescer de US$ 673,28 bilhões em 2026 para US$ 1.403,7 bilhões até 2034, exibindo um CAGR de 9,6% durante o período de previsão. A Europa dominou o mercado de resseguros com uma quota de mercado de 37% em 2025.

O resseguro tem um significado único no setor BFSI, pois serve como um mecanismo crítico para as seguradoras gerirem e transferirem riscos em grande escala para garantir a segurança financeira, ao mesmo tempo que contribuem para o crescimento do mercado. Mais recentemente, em vez de apenas mitigar grandes riscos, também pode ser utilizado para transferir riscos estrategicamente para garantir que um certo nível de risco ainda esteja presente para estabilizar o mercado. Pode ser definido como a transferência de partes das suas carteiras de risco pelas seguradoras para resseguradoras especializadas, o que por sua vez ajuda a mitigar o risco em todo o mercado.

Existem intervenientes significativos no mercado que continuarão a desempenhar um papel crucial, incluindo Munich Re, Swiss Re, Hannover Re e outros, cujas estratégias e resultados são significativos para governos, seguradoras e outras organizações, dando ainda mais credibilidade à sua viabilidade como intervenientes contínuos neste espaço. Recentemente, enfrentámos a evolução provocada pela pandemia da COVID-19, que introduziu uma escala de riscos sistémicos únicos a nível mundial, forçando as resseguradoras a repensar os seus modelos de risco, desempenho e adequação de capital. Isto levou a um maior escrutínio das práticas de subscrição anteriormente adotadas e a uma reavaliação dos preços no setor de resseguros em meio a níveis mais elevados de incerteza e volatilidade financeira desencadeados pela pandemia.

O mercado global de resseguros ocupa uma posição central no ecossistema de seguros, permitindo a otimização do capital, a diversificação do risco e a expansão da capacidade de subscrição para as seguradoras primárias. A dinâmica do mercado reflete cada vez mais a exposição a catástrofes, as condições das taxas de juro, os requisitos regulamentares e os cenários de risco em evolução, em vez de apenas o crescimento dos prémios. O crescimento do mercado de resseguros continua intimamente ligado à solidez financeira dos cedentes, à frequência de desastres naturais e à capacidade da indústria de absorver riscos emergentes nas carteiras de vida e não-vida. A disciplina de preços e a adequação de capital continuam a moldar a rentabilidade e o posicionamento competitivo.

O negócio não-vida continua a ser o maior contribuinte para o tamanho do mercado de resseguros devido ao aumento das perdas por catástrofes, às pressões inflacionárias e à crescente complexidade nas linhas de propriedades, acidentes, cibernéticos e especialidades. A procura de resseguros de vida também continua a beneficiar das mudanças demográficas, das tendências de longevidade e dos crescentes requisitos de proteção nas economias em desenvolvimento. As seguradoras primárias dependem cada vez mais de estruturas de resseguro para gerir os rácios de solvência, a volatilidade dos lucros e os riscos de concentração.

As condições do lado da oferta sofreram uma transformação significativa. As resseguradoras estão enfatizando a disciplina de subscrição, a otimização do portfólio e o gerenciamento de exposição após perdas elevadas por catástrofes e maior severidade de sinistros. Fontes alternativas de capital, incluindo títulos indexados a seguros (ILS), continuam a influenciar a liquidez do mercado e o comportamento dos preços. A disponibilidade de capacidade varia consideravelmente entre classes de negócios, com riscos especiais e segmentos expostos a catástrofes enfrentando condições mais restritas.

Descarregue amostra grátis para saber mais sobre este relatório.

Descarregue amostra grátis para saber mais sobre este relatório.

Conclusões do mercado de resseguros

- Tamanho do mercado em 2025: US$ 621,39 bilhões

- Tamanho do mercado em 2026: US$ 673,28 bilhões

- Tamanho do mercado previsto para 2034: US$ 1.403,70 bilhões

- CAGR: 9,6% de 2026–2034

- A Europa dominou o mercado de resseguros com uma participação de 37,00% em 2025.

- O segmento de resseguros facultativos deverá liderar o mercado com 57,33% de participação em 2026.

- Espera-se que o segmento de resseguros não vida domine com uma participação de 67,05% em 2026.

América do Norte

A América do Norte foi responsável por 215,35 mil milhões de dólares em 2025 e deverá crescer para 232,47 mil milhões de dólares em 2026.

Europa

A Europa liderou o mercado global com 230,22 mil milhões de dólares em 2025 e deverá atingir 246,45 mil milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico representou 140,95 mil milhões de dólares em 2025 e deverá atingir 156,22 mil milhões de dólares em 2026, apoiada pelo aumento da penetração dos seguros.

NÓS.

O mercado de resseguros dos EUA deverá atingir US$ 194,07 bilhões até 2026.

Japão

O mercado de resseguros japonês deverá atingir 30,51 mil milhões de dólares até 2026.

Leia mais

Dinâmica do Mercado de Resseguros

Tendências do mercado de resseguros:

A adoção digital e o foco em ESG estão impulsionando maior eficiência e inovação

Uma tendência chave é a adoção acelerada da transformação digital eanálise avançada. As resseguradoras utilizam cada vez mais tecnologias como Inteligência Artificial (IA) e big data para melhorar a análise de risco, aprimorar modelos de precificação e automatizar sinistros. Este foco na automação e em insights baseados em dados visa melhorar a eficiência operacional e a precisão da subscrição.

Há também um interesse crescente em benchmarks sustentáveis e ambientais, sociais e de governação (ESG) que moldam a sua gestão de riscos e design de produtos. Reflete uma transição geral da indústria para práticas mais socialmente responsáveis, incluindo considerações ambientais e sociais integradas nas operações diárias e nas principais decisões empresariais. InsurTechparcerias também estão começando a surgir, facilitando a inovação em todas as atividades empresariais.

A análise de risco e as capacidades tecnológicas estão cada vez mais moldando as tendências do mercado de resseguros e as estratégias de subscrição. Técnicas avançadas de modelagem, inteligência artificial e análises preditivas estão melhorando a avaliação de portfólio e possibilitando metodologias de precificação mais granulares. As resseguradoras estão a afectar maiores recursos a quadros de decisão baseados em dados para melhorar a eficiência do capital e reforçar a selecção de riscos.

A adaptação climática emergiu como uma prioridade definidora da indústria. A elevada actividade catastrófica e as mudanças nos padrões climáticos estão a levar a revisões dos pressupostos de exposição e das estruturas de preços. A diversificação geográfica e a otimização da carteira tornaram-se cada vez mais importantes à medida que as empresas procuram mitigar o risco de concentração e melhorar a resiliência.

A participação alternativa de capital continua a influenciar a dinâmica competitiva. Os títulos indexados a seguros e as obrigações catastróficas evoluíram para componentes estabelecidos do ecossistema mais amplo de transferência de risco. O seu papel crescente apoia capacidade adicional, ao mesmo tempo que proporciona aos investidores institucionais exposição a classes de activos não correlacionadas.

A disciplina de carteira ganhou importância renovada após vários anos de elevada atividade de sinistros. As resseguradoras enfatizam cada vez mais a rentabilidade da subscrição em vez da expansão da quota de mercado. A atribuição de capacidade está a tornar-se mais selectiva, especialmente em segmentos caracterizados por maior incerteza ou preços inadequados.

Fatores de crescimento do mercado de resseguros:

As crescentes necessidades de seguros e a complexidade do risco alimentam continuamente a demanda do mercado

As economias globais complexas e em constante evolução aumentam a dependência da transferência de riscos para a gestão de riscos, a fim de manter a segurança financeira. À medida que a penetração dos seguros se desenvolve nas economias emergentes, impulsiona a procura de apoio ao resseguro. A confiança das seguradoras na gestão de capital e na transferência de risco cria um processo quase contínuo de necessidade. Essa confiança obriga as seguradoras a alavancar as resseguradoras para minimizar o impacto de perdas potencialmente catastróficas nos seus balanços. Isso lhes permite oferecer uma cobertura mais ampla para riscos maiores. A natureza simbiótica dessa relação cria uma necessidade contínua e crescente para o mercado em muitas disciplinas.

A crescente complexidade do risco nos mercados globais de seguros continua a fortalecer a procura de capacidade de resseguro e de apoio de capital. As seguradoras primárias dependem cada vez mais de acordos de resseguro para gerir a volatilidade dos lucros, melhorar os rácios de solvência e manter a flexibilidade de subscrição. O crescimento da exposição nos segmentos de propriedade, acidentes, cibernéticos e especialidades elevou a importância estratégica dos mecanismos externos de transferência de risco. Consequentemente, o crescimento do mercado de resseguros permanece estreitamente alinhado com a expansão dos ativos segurados e com o aumento da acumulação de riscos.

Os acontecimentos relacionados com o clima representam outro importante catalisador da procura. A crescente frequência de catástrofes e a maior gravidade dos sinistros aumentaram a necessidade de diversificação de carteiras e proteção de capital. Os cedentes procuram cada vez mais apoio de resseguros para absorver exposições de pico e preservar a estabilidade do balanço durante períodos de perdas elevadas.

Os quadros regulamentares também influenciam a expansão do mercado. Os requisitos de solvência e as normas de adequação de capital incentivam as seguradoras a otimizar as estratégias de retenção de riscos e a melhorar a resiliência financeira através de parcerias de resseguros. Os acordos estruturados permitem frequentemente às seguradoras aumentar a eficiência do capital, mantendo simultaneamente os objectivos de crescimento.

Restrições do mercado de resseguros:

Ciclicidade, concorrência, regulamentação e necessidades de capital limitam o crescimento e a estabilidade do mercado

Uma restrição primária é a ciclicidade natural e a volatilidade no desempenho financeiro. Os lucros são extremamente vulneráveis a perdas catastróficas, contribuindo para padrões aleatórios de rentabilidade e períodos de endurecimento do mercado. Altos níveis de concorrência impactam os preços e as margens, e altos níveis de regulamentação introduzem custos e complexidade de conformidade. Estas forças limitam severamente a capacidade de alcançar crescimento ou rentabilidade fiáveis. Além disso, os elevados requisitos de capital para subscrever grandes riscos podem limitar a entrada de novos participantes no mercado e restringir a expansão dos actuais participantes, conduzindo a mais instabilidade no mercado.

A volatilidade dos sinistros continua a ser um dos principais desafios que afectam o mercado de resseguros. Catástrofes naturais, perigos secundários, gravidade das perdas causadas pela inflação e perturbações geopolíticas criam periodicamente uma pressão substancial sobre os lucros. Tais eventos podem reduzir a disponibilidade de capital e contribuir para condições de subscrição mais rigorosas, especialmente em linhas de negócios sensíveis a catástrofes.

A ciclicidade dos preços representa outra restrição estrutural. Os mercados de resseguros vivenciam historicamente fases alternadas de dificuldades e de dificuldades que influenciam a lucratividade e a implantação de capacidade. A concorrência intensa durante mercados fracos pode comprimir as margens, enquanto as condições difíceis do mercado podem restringir a acessibilidade aos cedentes que procuram protecção adicional.

A incerteza do modelo complica cada vez mais a avaliação de riscos. As alterações climáticas, as exposições cibernéticas e os riscos de responsabilidade emergentes introduzem variáveis que continuam a ser difíceis de quantificar com precisão. As premissas atuariais tradicionais podem não capturar totalmente as características de risco em evolução, aumentando a complexidade da subscrição e a incerteza das reservas.

Oportunidades no mercado de resseguros:

O crescimento do PIB dos mercados emergentes e a crescente penetração impulsionam a demanda pelo mercado

O crescimento dos mercados emergentes representa uma oportunidade significativa, impulsionada principalmente pelo aumento do Produto Interno Bruto (PIB) e pela crescente penetração dos seguros nas regiões em desenvolvimento. À medida que estas economias crescem, as pessoas passam a ter mais rendimento disponível, o que leva a uma maior procura de produtos de seguros de vida e gerais que protejam os seus activos e proporcionem segurança financeira. Ao mesmo tempo, os governos e os organismos reguladores implementam frequentemente políticas para promover a inclusão financeira e obrigam à cobertura de seguros em determinados sectores, o que ajuda a aumentar ainda mais as taxas de penetração. Este cenário de seguros em expansão cria um conjunto maior de seguradoras primárias para transferir riscos, resultando numa nova procura substancial de capacidade e serviços de resseguro nestes mercados promissores.

As economias emergentes representam uma oportunidade significativa para o mercado de resseguros, uma vez que as taxas de penetração dos seguros permanecem comparativamente baixas em muitas regiões. A expansão das populações de classe média, o aumento da propriedade de activos e a melhoria da consciência financeira estão a apoiar o desenvolvimento dos seguros primários, criando assim uma procura adicional de capacidade e experiência em resseguros.

As iniciativas de resiliência climática apresentam outra via atraente para o crescimento. Os governos, as seguradoras e as organizações multilaterais estão a explorar cada vez mais parcerias público-privadas para colmatar lacunas na proteção contra catástrofes. Mecanismos inovadores de partilha de riscos e estruturas paramétricas estão a ganhar atenção como ferramentas para melhorar a resiliência financeira em regiões vulneráveis.

As linhas especializadas oferecem perspectivas favoráveis para a criação de valor. Seguros cibernéticos, projetos de energia renovável, riscos marítimos e exposições de responsabilidades complexas exigem capacidades sofisticadas de subscrição e suporte analítico avançado. As resseguradoras que possuem experiência em nichos podem obter margens mais fortes e posicionamento diferenciado nesses segmentos.

Análise de Segmentação de Mercado

Por tipo

A adaptabilidade do resseguro facultativo para riscos únicos e de alto valor leva à sua participação dominante no mercado

O mercado é segmentado por tipo em resseguro facultativo e resseguro de tratado.

Resseguro Facultativo

O segmento de resseguros facultativos liderou o mercado, respondendo por 57,33% de participação de mercado em 2026, pois é tradicionalmente conhecido por desempenhar um papel importante na gestão de riscos individuais específicos, de alto valor ou únicos, caso a caso. Este tipo de negócio reflete o resseguro de apólices ou transações seguráveis distintas, onde é necessário um julgamento de subscrição separado para cada caso. A sua maior parte pode ser atribuída à sua capacidade de adaptação e fornecimento preciso de soluções para riscos únicos que fazem pouco sentido num contexto de tratado padrão. Ainda é uma solução essencial para exposições complexas ou pontuais em diversas linhas de negócios.

Os requisitos de subscrição específicos de risco fornecem a base para a procura de resseguro facultativo. Este segmento aborda exposições individuais que exigem avaliação personalizada, especialmente quando os valores segurados, a complexidade técnica ou os riscos de acumulação excedem os parâmetros padrão do tratado. Grandes projetos de infraestrutura, riscos de aviação, ativos de energia e exposições de passivos especializados dependem frequentemente de acordos facultativos porque as decisões de subscrição são adaptadas a cada submissão.

A flexibilidade de capacidade continua sendo uma das principais vantagens do segmento. Os cedentes muitas vezes procuram apoio facultativo ao gerir riscos incomuns ou garantir proteção adicional além dos limites do tratado existente. Esta abordagem permite que as seguradoras mantenham relações de subscrição, limitando ao mesmo tempo o risco de concentração e preservando a eficiência do capital.

As tendências de gravidade dos sinistros e as pressões inflacionárias aumentaram a relevância das estruturas facultativas. Riscos comerciais complexos e ativos de alto valor exigem uma avaliação detalhada dos riscos, incentivando uma colaboração mais estreita entre cedentes e resseguradores. As considerações sobre preços refletem cada vez mais conhecimentos de engenharia, modelagem de exposição e características geográficas.

Resseguro do Tratado

Ao mesmo tempo, o resseguro por tratado está crescendo consideravelmente mais rápido, tendo entregue o maior CAGR devido à sua cobertura automática para as classes de negócios definidas no tratado que a seguradora primária cede durante um determinado período. Permite às companhias de seguros transferir enormes quantidades de riscos homogéneos sem a necessidade de negociar cada apólice, levando a um crescimento mais rápido. As suas características de crescimento decorrem do volume crescente de negócios de seguros subscritos em mercados emergentes ou de novas linhas de produtos de negócios, onde os tratados proporcionam capacidade e estabilidade essenciais aos resultados de subscrição, tornando o resseguro por tratado o componente de crescimento mais rápido.

Os objetivos de transferência de risco para toda a carteira sustentam o domínio do resseguro tratado no mercado global de resseguros. Ao contrário das estruturas facultativas, os acordos de tratados proporcionam cobertura automática para classes de negócios predefinidas, permitindo às seguradoras gerir a volatilidade e otimizar a utilização de capital em carteiras amplas. Essas estruturas apoiam a consistência da subscrição e melhoram a escalabilidade.

As considerações de gestão de capital influenciam fortemente a exigência do tratado. As seguradoras primárias dependem cada vez mais de tratados de quota-parte, de excedentes e de excesso de perdas para estabilizar os rendimentos e melhorar os rácios de solvabilidade. Esses mecanismos permitem que os cedentes expandam os volumes de negócios, mantendo níveis aceitáveis de retenção de riscos.

As condições de mercado e as atividades catastróficas afetam significativamente os preços do tratado. A elevada severidade dos sinistros e a mudança nos perfis de exposição incentivaram as resseguradoras a enfatizar a disciplina de subscrição e termos mais rígidos. A qualidade do portfólio e o desempenho histórico determinam cada vez mais o acesso à capacidade e aos resultados de preços.

Por aplicativo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

A natureza dos sinistros frequentes e graves em seguros patrimoniais, de acidentes e gerais impulsiona o domínio do resseguro não vida

O mercado é segmentado por aplicação em resseguros de vida e resseguros não-vida.

Resseguro de Vida

Por aplicativo, o resseguro não vidasegmento é projetado para dominar o mercado com uma participação de67,05%em 2026, pois cobre os riscos associados a bens, acidentes e outros ramos de seguros gerais. Estes tipos mais amplos de cobertura permitem uma maior frequência (e aleatoriedade) de sinistros que exigem a capacidade de resseguro necessária para estabilizar qualquer seguradora, especialmente devido a catástrofes ou exposições de responsabilidade em todo o espectro de tipos de cobertura.

A evolução demográfica e os crescentes requisitos de proteção estão a remodelar a importância estratégica do resseguro de vida nos mercados seguradores globais. O envelhecimento da população, a melhoria da longevidade e o aumento das despesas com cuidados de saúde estão a criar responsabilidades mais complexas para as seguradoras primárias, provocando uma maior dependência do apoio de capital externo e de conhecimentos actuariais. Estes factores estruturais continuam a influenciar o crescimento do mercado de resseguros nas linhas de negócio de longa duração.

A otimização do balanço continua a ser uma consideração importante para os cedentes que operam nos segmentos de seguros de vida. Os riscos de mortalidade, longevidade, morbilidade e caducidade exigem abordagens sofisticadas de gestão de carteiras que muitas vezes vão além das capacidades de retenção interna. Os acordos de resseguro permitem às seguradoras melhorar a eficiência do capital, estabilizar os lucros e acelerar a inovação dos produtos sem aumentar materialmente as concentrações de risco.

A expansão da penetração dos seguros nas economias emergentes está a criar uma procura adicional de soluções de resseguro de vida. O aumento dos rendimentos familiares e a crescente consciencialização relativamente à protecção financeira estão a apoiar as vendas de produtos de vida, saúde e reforma. As resseguradoras que possuem capacidades avançadas de subscrição e experiência no desenvolvimento de produtos servem cada vez mais como parceiros estratégicos e não apenas como fornecedores de capacidade.

Resseguro Não Vida

Em contraste com o resseguro não vida, o resseguro de vida testemunhou a maior mudança no mercado global durante o período do estudo. O resseguro de vida apresenta o maior CAGR em todo o segmento de aplicação devido ao aumento da expectativa de vida, ao aumento da renda disponível nos países em desenvolvimento e à aceitação geral do seguro de vida eseguro saúde-produtos relacionados. A ascensão dos fundos de pensões, a evolução de novos produtos de anuidades e a necessidade de os resseguradores gerirem os riscos relacionados com a longevidade e a mortalidade também contribuíram de forma importante.

A acumulação de exposição e a volatilidade catastrófica fazem do resseguro não vida o maior e mais dinâmico segmento do mercado global de resseguros. Os riscos patrimoniais, de acidentes, cibernéticos, marítimos, de aviação, de engenharia e especializados geram coletivamente uma demanda substancial por capacidade de transferência de riscos. A gravidade dos sinistros e as pressões inflacionárias elevaram a importância estratégica da diversificação de carteiras e de práticas de subscrição disciplinadas.

As catástrofes naturais continuam a exercer uma forte influência na implantação da capacidade e no comportamento dos preços. Furacões, inundações, incêndios florestais, tempestades convectivas severas e perigos secundários aumentaram a incerteza em muitas regiões, encorajando as seguradoras a procurar maior protecção contra a volatilidade dos lucros. As resseguradoras com exposição geográfica diversificada e fortes posições de capital estão geralmente melhor posicionadas para gerir estes riscos.

A expansão dos seguros comerciais proporciona outra fonte de crescimento. Os investimentos em infraestruturas, os projetos de energias renováveis, os ativos digitais e a complexidade da cadeia de abastecimento estão a criar novas categorias de exposições seguradas que requerem conhecimentos especializados. Os seguros cibernéticos e os riscos relacionados com o clima surgiram como áreas particularmente atraentes para capacidades de subscrição diferenciadas.

Insights de mercado regional

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

Análise do mercado de resseguros na Europa:

Europe Reinsurance Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado europeu gerou 230,22 mil milhões de dólares em 2025, representando 37,00% do panorama do mercado global, e deverá atingir 246,45 mil milhões de dólares em 2026.A Europa detém a maior quota de mercado, auxiliada por uma forte presença de resseguradoras globais, principalmente da Suíça ou da Alemanha. Os mercados de seguros estão bem desenvolvidos e os regulamentos (como o Solvência II) são rigorosos, exigindo práticas sólidas de gestão de riscos e reservas de capital, que proporcionam um ecossistema para a procura de resseguros. Uma variedade de riscos, tais como catástrofes naturais, responsabilidade civil e grande procura de subscrição de linhas comerciais, são apoiados por uma forte rede local de seguradoras e resseguradoras primárias para apoiar as suas necessidades de gestão de risco. A indústria seguradora europeia tem um grande potencial de crescimento em produtos e tecnologias de nicho, mas também enfrenta uma concorrência acirrada e os desafios crescentes que acompanham os riscos climáticos.

A sofisticação regulamentar e os ecossistemas de seguros estabelecidos sustentam a posição da Europa no mercado de resseguros. Os quadros de solvência incentivam a utilização eficiente do capital e apoiam a procura de soluções estruturadas de transferência de risco. As perdas relacionadas com o clima e as linhas especializadas continuam a moldar as estratégias de subscrição. As resseguradoras globais sediadas na Europa mantêm uma forte diversificação internacional, contribuindo para o crescimento sustentado do mercado de resseguros e para a profundidade competitiva.

Mercado de resseguros da Alemanha:

A Alemanha é a maior economia da Europa e é fundamental para o mercado, uma vez que acomoda muitos intervenientes líderes e é um dos principais centros do mercado de subscrição. A Alemanha tem uma base industrial sólida e um amplo seguro comercialmercado.

A Alemanha enfrenta diferentes tipos de riscos, desde catástrofes naturais até complicadas linhas de negócios comerciais. Todos estes factores ajudam a expandir uma forte procura de resseguros. As empresas alemãs são muito respeitadas em termos de estabilidade financeira, conhecimentos técnicos e alcance global, e desempenham um papel significativo no mercado, tanto no país como no estrangeiro. Estas empresas estão frequentemente no topo ou perto do topo dos acordos de resseguro em toda a Europa ou dentro de uma abordagem global sofisticada. O mercado do Reino Unido deverá atingir 50,25 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 65,06 mil milhões de dólares até 2026.

A Alemanha ocupa uma posição influente no mercado de resseguros através da sua concentração de resseguradores globalmente significativos e de conhecimentos actuariais avançados. Riscos industriais, linhas especializadas e diversificação internacional apoiam a atividade de subscrição. As iniciativas de adaptação às alterações climáticas e a evolução das expectativas regulamentares influenciam cada vez mais as estratégias de carteira. As fortes capacidades analíticas continuam a reforçar a contribuição da Alemanha para a quota de mercado de resseguros em todo o mundo.

Mercado de resseguros do Reino Unido:

A experiência internacional em subscrição e a posição de Londres como centro de seguros especializados continuam a apoiar o mercado de resseguros do Reino Unido. Riscos comerciais complexos, exposições marítimas e linhas especializadas contribuem significativamente para os volumes de negócios cedidos. A inovação na transferência alternativa de riscos e no seguro cibernético continua importante. Fortes redes de corretores e conectividade global continuam a apoiar o desenvolvimento do mercado a longo prazo.

Análise do mercado de resseguros da América do Norte:

Em 2025, a América do Norte representou 215,35 mil milhões de dólares, representando 34,70% do mercado mundial, e prevê-se que cresça para 232,47 mil milhões de dólares em 2026.

A América do Norte é um dos maiores e mais ativos mercados do mundo, especialmente nos EUA. O mercado nos EUA é substancialmente grande e ativo. Também oferece um grande número de oportunidades de resseguro, especialmente no setor de danos patrimoniais. A exposição potencial a desastres naturais significativos, desde furacões a terramotos, gera uma enorme procura de resseguros. Neste ambiente, as seguradoras primárias procuram opções no mercado para ajudar a isolar-se do seu risco e aumentar a sua capacidade, apoiadas por uma situação financeira sólida.

A concentração de capital e a penetração madura dos seguros continuam a apoiar a liderança da América do Norte no mercado de resseguros. A exposição a catástrofes, a procura de seguros especializados e práticas sofisticadas de gestão de capital sustentam uma forte dependência de soluções de resseguro. A participação alternativa de capital e as capacidades avançadas de modelagem de risco aumentam ainda mais a profundidade do mercado. A disciplina de preços e as elevadas perdas por catástrofes continuam a moldar o crescimento do mercado de resseguros em toda a região.

A dinâmica do mercado e as tendências de preços na América do Norte são consideravelmente influenciadas por fatores de regulamentação, concorrência e frequência e gravidade de eventos de perdas catastróficas. O mercado dos EUA deverá atingir US$ 194,07 bilhões até 2026.

Mercado de resseguros dos Estados Unidos:

Os Estados Unidos representam o maior contribuinte para o tamanho do mercado de resseguros devido aos valores segurados substanciais e à elevada exposição a catástrofes. Os ramos patrimoniais e de acidentes representam uma parcela significativa dos prêmios cedidos. A atividade dos furacões, a inflação dos passivos e a expansão do risco cibernético continuam a influenciar as prioridades de subscrição. Mercados de capitais fortes e mecanismos alternativos de transferência de risco reforçam a importância estratégica do país.

Análise do mercado de resseguros da Ásia-Pacífico:

A Ásia-Pacífico contribuiu com 22,70% para o mercado global em 2025, com uma avaliação de 140,95 mil milhões de dólares, e deverá atingir 156,22 mil milhões de dólares em 2026. A Ásia-Pacífico é o mercado que mais cresce no mundo, apoiado por um crescimento económico significativo, aumento dos rendimentos disponíveis, crescimento da classe média e aumento da penetração dos seguros em muitos países em desenvolvimento. A China e a Índia são mercados enormes e subexplorados, com um valor significativo a longo prazo, tanto para as seguradoras primárias como para as resseguradoras.

A expansão económica e o aumento da penetração dos seguros estão a reforçar a importância da Ásia-Pacífico no mercado de resseguros. A exposição a catástrofes naturais e o aumento dos valores dos activos apoiam a procura de soluções de transferência de risco. China, Japão, Índia e Sudeste Asiático continuam a ser importantes centros de crescimento. O desenvolvimento de infra-estruturas e a expansão das populações da classe média continuam a contribuir para o crescimento do mercado de resseguros a longo prazo em toda a região.

O crescimento é influenciado por uma vasta gama de riscos, especialmente relacionados com o desenvolvimento de infra-estruturas, catástrofes naturais em ambientes vulneráveis e mercados crescentes de seguros de vida e saúde. As resseguradoras, embora se concentrem cada vez mais na região Ásia-Pacífico para fornecer capacidade, conhecimento e soluções, enfrentam uma série de questões regulatórias e de maturidade de mercado. O mercado do Japão deverá atingir 30,51 mil milhões de dólares até 2026, o mercado da China deverá atingir 49,12 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 17,85 mil milhões de dólares até 2026.

Mercado de resseguros do Japão:

A exposição a terremotos e um setor de seguros maduro definem a posição do Japão no mercado de resseguros. Os requisitos de protecção contra catástrofes continuam a ser a principal fonte de procura de prémios cedidos. O envelhecimento demográfico também apoia a actividade de resseguro de vida. As capacidades avançadas de modelagem de catástrofes e a forte consciência do risco continuam a reforçar a importância estratégica do Japão nas tendências globais do mercado de resseguros e na alocação de capital.

Mercado de resseguros da China:

A rápida expansão do sector dos seguros e a crescente complexidade económica estão a elevar o papel da China no mercado de resseguros. O crescimento dos seguros imobiliários, de saúde e agrícolas continua a impulsionar a procura de capacidade e conhecimentos técnicos. O desenvolvimento do mercado interno e a modernização regulamentar estão a remodelar a dinâmica competitiva. O aumento dos activos segurados e a urbanização continuam a fortalecer as perspectivas de crescimento do mercado de resseguros a longo prazo.

Análise do mercado de resseguros no Oriente Médio e África:

O mercado do Médio Oriente e África foi avaliado em 13,48 mil milhões de dólares em 2025, capturando 2,20% das receitas globais, e estima-se que atinja 14,68 mil milhões de dólares em 2026. Os mercados do Médio Oriente e de África estão em contínuo desenvolvimento como resultado da diversificação económica, do desenvolvimento de infra-estruturas e de uma consciência crescente da importância da gestão de riscos.

A diversificação económica e o desenvolvimento de infra-estruturas continuam a fortalecer o mercado de resseguros do Médio Oriente e de África. Os riscos energéticos, a actividade de construção e as exposições a catástrofes apoiam a procura de capacidade de resseguro. A penetração dos seguros permanece comparativamente baixa, criando oportunidades a longo prazo. A modernização regulamentar e a expansão dos setores financeiros continuam a contribuir para o crescimento sustentado do mercado de resseguros em ambas as regiões.

No Médio Oriente, os países do CCG (Conselho de Cooperação do Golfo) continuam a reforçar a sua regulamentação, ao mesmo tempo que investem na penetração dos seguros nas suas regiões, o que proporciona oportunidades para resseguradores regionais e internacionais. Entretanto, à medida que as alterações climáticas aumentam os riscos de catástrofes naturais, o mercado africano beneficia do apetite crescente por resseguros agrícolas, de saúde e de catástrofes. Existem também desafios para ambas as regiões, especialmente a limitada literacia em seguros e a instabilidade política em algumas áreas.

Análise do mercado de resseguros da América do Sul

A região da América do Sul capturou 3,40% do mercado global em 2025, gerando 21,4 mil milhões de dólares em receitas, e deverá atingir 23,46 mil milhões de dólares em 2026. O mercado sul-americano tem potencial e desafios relacionados com a volatilidade e o desenvolvimento. Estão envolvidos vários tipos de instabilidade, tais como situações económicas, cambiais e regulamentares inconsistentes em muitos países, que têm impacto no crescimento do mercado de resseguros e na apetência pelo risco dos resseguradores.

A América do Sul tem alguns aspectos positivos, incluindo muitas economias emergentes, o aumento da penetração de seguros em certos países e a crescente consciência da necessidade de transferência de risco, particularmente evidente nos ramos de propriedades e acidentes e entre grandes clientes empresariais. A exploração de oportunidades de crescimento a longo prazo dependerá provavelmente deste conhecimento localizado, especialmente em áreas onde o resseguro do tratado é essencial para o desenvolvimento de capacidades.

Cenário competitivo da indústria de resseguros

PRINCIPAIS ATORES DA INDÚSTRIA

Os participantes aproveitam a diversificação e a inovação para subscrever riscos complexos em todo o mercado de forma eficaz

O cenário competitivo do mercado apresenta tanto empresas globais robustas como fornecedores regionais mais ágeis. Estes fornecedores parecem bem posicionados para continuar a fornecer toda a gama de opções de gestão de riscos para uma variedade de riscos. Os principais players do mercado incluem Munich Re, Swiss Re, Hannover Re, SCOR e Berkshire Hathaway, que têm uma presença operacional global considerável e uma amplitude de portfólios diversificados de seguros e resseguros. Essas empresas líderes são capazes de utilizar capacidades de modelagem de risco em desenvolvimento com capital robusto, alcance geográfico e tolerância geral ao risco. Isto é para subscrever riscos complexos em uma variedade demercados de seguros de propriedades e acidentes, bem como riscos de vida e especialidades. Os principais fornecedores contam com joint ventures, iniciativas digitais e expansão geográfica como vantagens competitivas.

A intensidade competitiva no mercado de resseguros é moldada pela solidez do capital, disciplina de subscrição, diversificação geográfica e capacidades analíticas. Ao contrário dos mercados de seguros primários, a escala por si só não determina a vantagem competitiva. A qualidade da carteira, a gestão da exposição a catástrofes e o acesso a capital alternativo influenciam cada vez mais a rentabilidade a longo prazo e o posicionamento no mercado. As resseguradoras estão a dar prioridade ao retorno sobre o capital próprio e à eficiência do capital em detrimento da expansão dos prémios, reflectindo uma abordagem mais disciplinada após vários anos de elevadas perdas catastróficas e de gravidade dos sinistros impulsionados pela inflação.

Os grandes participantes globais continuam a representar uma parcela significativa do tamanho do mercado de resseguros. Munich Re, Swiss Re, Hannover Re, SCOR, Berkshire Hathaway Reinsurance Group, participantes do mercado Lloyd’s, Everest Group, RenaissanceRe, PartnerRe e Arch Capital mantêm fortes posições competitivas através de portfólios diversificados e ampla experiência em subscrição. A diversificação geográfica e a ampla oferta de produtos permitem a estas empresas gerir a volatilidade dos lucros de forma mais eficaz e preservar a resiliência do balanço ao longo dos ciclos de subscrição.

A gestão de capital tornou-se um diferencial cada vez mais importante. As empresas que possuem fortes classificações de crédito e práticas conservadoras de reservas desfrutam de maior flexibilidade de preços e relacionamentos mais fortes com os cedentes. Ao mesmo tempo, fontes alternativas de capital, incluindo obrigações catastróficas e títulos indexados a seguros (ILS), continuam a influenciar a disponibilidade de capacidade e a dinâmica competitiva em todos os segmentos expostos a catástrofes.

Principais empresas de resseguros analisadas:

- Munique Re(Alemanha)

- Suíça Re(Suíça)

- Berkshire Hathaway Reinsurance Group (EUA)

- Hannover Re (Alemanha)

- Lloyd's (Reino Unido)

- SCOR (França)

- Grupo de Resseguros da América – RGA (EUA)

- Great West Lifeco (Canadá)

- Everest Re (Bermudas)

- Arch Capital Group (Bermudas)

- PartnerRe (Bermudas)

- RenascençaRe(Bermudas)

- Mapfre Re (Espanha)

- China Re (China)

- Allianz SE Re (Alemanha)

- Grupo de Seguros MS&AD (Japão)

- Re Transatlântico (EUA)

- Chubb Tempest(Bermudas)

- GIC Re(Índia)

- Sompo International (Bermudas)

Últimos desenvolvimentos da indústria de resseguros:

- Dezembro de 2025:A Munich Re lançou a sua estratégia Ambition 2030 para apoiar o crescimento rentável e abordar riscos emergentes, incluindo inteligência artificial, ameaças cibernéticas, energias renováveis e exposições relacionadas com o espaço. As tecnologias e capacidades envolvidas incluíram soluções de risco relacionadas com IA, capacidades de subscrição cibernética e conhecimentos especializados em risco.

- Fevereiro de 2026:A Munich Re reportou um lucro líquido recorde de 6,1 mil milhões de euros em 2025, apoiado por um forte desempenho de subscrição e uma procura sustentada nos mercados de resseguros. As tecnologias e capacidades envolvidas incluíram modelagem avançada de risco e operações diversificadas de resseguro.

- Dezembro de 2025:A Swiss Re introduziu uma estratégia corporativa renovada e estabeleceu uma meta de rendimento líquido de 4,5 mil milhões de dólares para 2026, concentrando-se na resiliência da carteira e nas melhorias de produtividade. As tecnologias e capacidades envolvidas incluíram iniciativas de produtividade baseadas em IA e capacidades de otimização de portfólio.

- Fevereiro de 2026:A Swiss Re relatou um lucro líquido recorde em 2025 de US$ 4,8 bilhões, impulsionado pelo forte desempenho do resseguro de propriedades e acidentes. As tecnologias e capacidades envolvidas incluíram modelos de catástrofes e estruturas de gestão de riscos empresariais.

- Setembro de 2025:A Hannover Re elevou a sua orientação de lucros na sequência do forte desempenho empresarial e da melhoria da resiliência das reservas. As tecnologias e capacidades envolvidas incluíram análise de reservas, modelos de subscrição e capacidades de gestão de capital

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada da condição atual do mercado e concentra-se em aspectos-chave, como empresas líderes de resseguros, tipos e principais aplicações do produto. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 9,6% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo

Por aplicativo

Por região

|

|

Empresas perfiladas no relatório |

Munich Re (Alemanha), Swiss Re (Suíça), Berkshire Hathaway Reinsurance Group (EUA), Hannover Re (Alemanha), Lloyd’s (Reino Unido), SCOR (França), Reinsurance Group of America – RGA (EUA), Great West Lifeco (Canadá), Everest Re (Bermudas), Arch Capital Group (Bermudas) |

Perguntas Frequentes

O mercado está projetado para atingir US$ 1.403,7 bilhões até 2034.

Em 2025, o mercado foi avaliado em US$ 621,39 bilhões.

O mercado deverá crescer a um CAGR de 9,6% durante o período de previsão.

Espera-se que o segmento de resseguros facultativos lidere o mercado em termos de receita.

À medida que as necessidades de seguros evoluem e os riscos se tornam mais complexos, a procura por soluções inovadoras de resseguros continua a acelerar o crescimento do mercado.

Munich Re, Swiss Re, Berkshire Hathaway Reinsurance Group e Hannover Re são os principais players do mercado.

Espera-se que a Europa detenha a maior participação de mercado.

Por aplicação, espera-se que o resseguro de vida cresça com o maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 120

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco