Tamanho do mercado de medicamentos para sarcoma, participação e análise da indústria, por medicamento (Imatinibe, Pazopanibe, Ripretinibe, Nirogacestat, Trabectedina, Avapritinibe e outros), por classe de medicamentos (quimioterapia citotóxica, inibidores de tirosina quinase, inibidores de gama secretase, inibidores de checkpoint imunológico, inibidores EZH2), por indicação de doença (GIST, leiomiossarcoma, Lipossarcoma, Tumores Desmóides), Por Faixa Etária (Pediátricos e Adultos), Por Terapia (Terapia Direcionada, Imunoterapia, Quimioterapia), Por Via de Administração, Por Canal de Distribuiç

Tamanho do mercado de medicamentos para sarcoma e perspectivas futuras

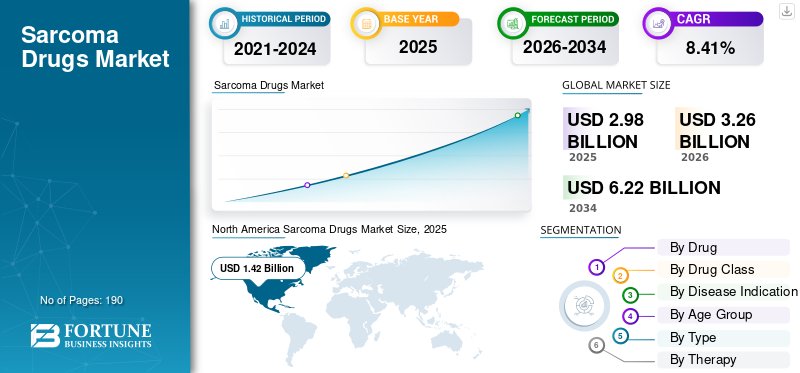

O tamanho do mercado global de medicamentos para sarcoma foi avaliado em US$ 2,98 bilhões em 2025. O mercado deverá crescer de US$ 3,26 bilhões em 2026 para US$ 6,22 bilhões até 2034, exibindo um CAGR de 8,41% durante o período de previsão. A América do Norte dominou o mercado de medicamentos para sarcoma com uma participação de mercado de 47,65% em 2025.

Espera-se que o mercado global cresça de forma constante nos próximos anos, impulsionado pela crescente necessidade de opções de tratamento eficazes para subtipos raros e complexos de sarcoma. Sarcoma é um grupo de cânceres com múltiplas histologias, o que aumenta a demanda por abordagens terapêuticas direcionadas, específicas para subtipos e avançadas. À medida que mais pacientes com sarcoma com doença recidivante ou avançada exigem novas linhas de terapia, os fabricantes de medicamentos estão aumentando seu foco na oncologia de precisão, na terapia celular e no desenvolvimento de medicamentos para cânceres raros. Além disso, o apoio regulamentar às terapias órfãs e inovadoras está a encorajar as empresas a investir mais nesta área. Espera-se que tais fatores impulsionem a inovação contínua no tratamento do sarcoma, apoiando o crescimento global do mercado global.

- Por exemplo, em janeiro de 2026, a Lantern Pharma recebeu a designação de medicamento órfão da FDA dos EUA para seu candidato experimental, LP-284, para sarcomas de tecidos moles. A designação expandiu o potencial de desenvolvimento do LP-284 em um cenário de câncer raro com grande necessidade não atendida. Espera-se que esse progresso regulatório apoie o desenvolvimento clínico, melhore a confiança dos investidores e da indústria e fortaleça as perspectivas de crescimento para o mercado global.

Os principais players do setor, como Novartis AG, Pfizer Inc., Deciphera Pharmaceuticals, LLC e Blueprint Medicines Corporation, estão se concentrando em pesquisa e desenvolvimento para fortalecer suas posições no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DO MERCADO DE MEDICAMENTOS PARA SARCOMA

A crescente mudança em direção a terapias de sarcoma específicas para histologia e baseadas em precisão é uma tendência de mercado emergente

O mercado global de medicamentos para sarcoma está se movendo cada vez mais em direção a terapias específicas para histologia e baseadas em precisão, refletindo uma tendência proeminente no mercado. O sarcoma inclui vários subtipos raros que não respondem igualmente a uma única abordagem de tratamento. Como resultado, os desenvolvedores de medicamentos estão se concentrando em terapias projetadas para grupos de pacientes definidos por biomarcadores e específicos de subtipos. Esta abordagem direcionada aumenta o valor clínico do tratamento, permitindo que as empresas atinjam populações de pacientes com marcadores biológicos mais claros e necessidades não atendidas mais bem definidas. Tais desenvolvimentos estão a reforçar a inovação e o interesse comercial no espaço do sarcoma.

- Por exemplo, em janeiro de 2025, a Adaptimmune Therapeutics plc recebeu a Designação de Terapia Inovadora do FDA dos EUA para letetresgene autoleucel (lete-cel), destinado ao tratamento de pacientes com lipossarcoma mixóide/de células redondas irressecável ou metastático (MRCLS). A terapia é projetada para pacientes que receberam quimioterapia prévia à base de antraciclina, com teste positivo para HLA-A*02:01, HLA-A*02:05 ou HLA-A*02:06 e cujo tumor expressa o antígeno NY-ESO-1. Espera-se que essas terapias cada vez mais avançadas para subtipos específicos de sarcoma apoiem a tendência mais ampla do mercado global em direção ao desenvolvimento de medicamentos para sarcoma liderados pela precisão.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento da necessidade não atendida de terapias eficazes em subtipos de sarcoma raros e avançados, alimentando o crescimento do mercado

O mercado global de medicamentos para o sarcoma está a ser impulsionado pela significativa necessidade não satisfeita de terapias mais eficazes em subtipos de sarcoma raros e avançados. O sarcoma inclui muitos tumores biologicamente diversos, e os pacientes com doença recidivante, metastática ou resistente ao tratamento muitas vezes enfrentam opções limitadas de tratamento padrão. Devido a isto, os desenvolvedores de medicamentos estão cada vez mais concentrados em novas terapias concebidas para abordar grupos de pacientes mais restritos com melhor precisão clínica. Isto está a impulsionar uma atividade de investigação mais forte, uma maior dinâmica regulamentar e um maior interesse comercial no mercado. À medida que as empresas continuam a desenvolver terapias para segmentos de sarcoma difíceis de tratar, espera-se que o mercado obtenha um apoio constante da procura liderada pela inovação.

- Por exemplo, em agosto de 2025, a Eisai Co., Ltd. concedeu a designação de medicamento órfão do Ministério da Saúde, Trabalho e Bem-Estar para o tazemetostato para o tratamento de sarcoma epitelióide irressecável negativo para INI1 que progrediu após quimioterapia. Este desenvolvimento destaca como as empresas estão investindo ativamente em subtipos raros de sarcoma, onde as opções de tratamento permanecem limitadas, o que deverá apoiar o crescimento global do mercado de medicamentos para sarcoma.

RESTRIÇÕES DE MERCADO

Grupo raro e altamente fragmentado de cânceres para conter o crescimento do mercado

O mercado global de medicamentos para o sarcoma enfrenta uma clara restrição devido ao grupo raro e altamente fragmentado de cancros, resultando num número relativamente pequeno de pacientes tratáveis em comparação com indicações oncológicas mais comuns. Os sarcomas de tecidos moles representam menos de 1% de todos os casos de cancro em todo o mundo, e a doença está ainda dividida em muitos subtipos histológicos e moleculares, o que reduz o número de pacientes disponíveis para qualquer programa de medicamento único. Devido a isto, as empresas enfrentam muitas vezes dificuldades na criação de grandes conjuntos de dados clínicos, no recrutamento rápido de pacientes suficientes e na obtenção da escala comercial necessária para justificar um amplo investimento em vários subtipos de sarcoma. Como resultado, os prazos de desenvolvimento tendem a se estender, por pacienteensaio clínicoos custos aumentam e a expansão do mercado pode permanecer mais lenta do que nas categorias oncológicas maiores. Espera-se que esta limitação estrutural continue restringindo o crescimento do mercado.

- Por exemplo, em maio de 2025, um resumo publicado pela ASCO intitulado “Desigualdades globais em ensaios clínicos de sarcoma: uma análise abrangente ao longo da última década”, destacou o impacto prático deste desafio de raridade. O estudo relatou um tamanho médio de amostra de apenas 46 participantes em ensaios de sarcoma. Identificou também uma sub-representação significativa de países de baixo rendimento e de populações pediátricas, sublinhando como o número pequeno e desigualmente distribuído de pacientes continua a limitar a escala e a inclusão da investigação sobre o sarcoma.

OPORTUNIDADES DE MERCADO

Aumento do apoio regulamentar aos medicamentos órfãos e às doenças raras para criar oportunidades de crescimento

Espera-se que o mercado global de medicamentos para sarcoma testemunhe fortes oportunidades de crescimento com o aumento do apoio regulatório a medicamentos órfãos e doenças raras. O sarcoma é um grupo de câncer raro e altamente fragmentado, que muitas vezes cria desafios relacionados a pequenos grupos de pacientes, ensaios complexos e alto risco de desenvolvimento. Devido a isso, as vias regulatórias para medicamentos órfãos, vias rápidas e doenças raras tornam-se importantes, pois ajudam a melhorar a viabilidade do desenvolvimento e incentivam as empresas a investir em indicações de sarcoma de nicho. Estas vantagens regulamentares podem apoiar um progresso clínico mais rápido, uma maior confiança dos investidores e um melhor planeamento comercial para terapias direcionadas a subtipos de sarcoma mal atendidos. Como resultado, o aumento do apoio regulamentar aos cancros raros está a criar condições favoráveis para a expansão do pipeline e o crescimento do mercado global a longo prazo.

- Por exemplo, em janeiro de 2025, a OS Therapies anunciou que seu ensaio de Fase 2b do OST-HER2 atingiu seu objetivo primário em osteossarcoma metastático pulmonar recorrente e totalmente ressecado. A empresa também observou que o OST-HER2 recebeu as designações de Doença Pediátrica Rara, Fast Track e Medicamento Órfão da FDA e da EMA dos EUA. Isto realça como o apoio regulamentar às doenças raras pode reforçar a dinâmica de desenvolvimento em indicações relacionadas com o sarcoma e melhorar a atractividade comercial de terapias que de outra forma seriam difíceis de desenvolver.

DESAFIOS DO MERCADO

Alto custo de desenvolvimento e risco clínico elevado para desafiar o crescimento do mercado

O mercado global enfrenta um grande desafio, uma vez que o sarcoma é um grupo de cancro raro e altamente heterogéneo, o que torna o desenvolvimento de medicamentos mais caro e clinicamente arriscado. Como a doença está dividida em muitos subtipos, as empresas muitas vezes precisam de ensaios mais restritos, seleção especializada de pacientes e prazos de desenvolvimento mais longos para gerar evidências clínicas significativas. Este requisito aumenta o custo por programa e também aumenta o risco de uma terapia não apresentar um perfil de benefício-risco suficientemente forte em populações tão limitadas de pacientes. Devido a isto, mesmo produtos promissores podem enfrentar reveses no final do desenvolvimento ou após o lançamento, o que pode reduzir a confiança comercial e retardar novos investimentos no mercado. Como resultado, o alto custo de desenvolvimento combinado com o elevado risco clínico continua a ser um desafio importante para o mercado global de medicamentos para sarcoma.

- Por exemplo, em março de 2026, a Ipsen retirou voluntariamente o Tazverik (tazemetostato) de todos os seus mercados comerciais, incluindo a indicação para Sarcoma Epitelioide. A decisão seguiu dados de segurança emergentes do estudo SYMPHONY-1 em andamento, que mostrou casos de malignidades hematológicas secundárias. O Comitê Independente de Monitoramento de Dados informa que os riscos podem superar os benefícios potenciais neste cenário. Tais casos mostram como o risco clínico pode afectar directamente a via comercial das terapias relacionadas com o sarcoma, mesmo após a aprovação, e pode criar incerteza para as empresas que operam no mercado.

Análise de Segmentação

Por droga

Elegibilidade de tratamento mais ampla de Imatinibe liderou o crescimento do segmento

Com base no medicamento, o mercado é categorizado em imatinibe, pazopanibe, ripretinibe, nirogacestat, trabectedina, avapritinibe, entre outros.

O segmento de imatinib foi responsável pela maior parte do mercado, apoiado pelo seu forte papel histórico de tratamento na terapia medicamentosa relacionada ao sarcoma, especialmente no Tumor Estromal Gastrointestinal (GIST). Tornou-se o primeiro grande tratamento direcionado a mudar o padrão de tratamento do GIST. Como o imatinibe é usado em ambientes de GIST ressecados de alto risco, irressecáveis/metastáticos e adjuvantes, ele teve uso clínico mais amplo e mais longo do que medicamentos mais recentes, como ripretinibe, avapritinibe ou nirogacestat, que são mais limitados a linhas específicas de terapia ou subconjuntos mais restritos de pacientes. Espera-se que esta elegibilidade mais ampla para o tratamento, a familiaridade médica de longa data e o forte papel como terapia de primeira linha de referência tenham ajudado o imatinibe a manter a maior participação no segmento de medicamentos. Mesmo à medida que os agentes mais recentes se expandem para indicações de linha tardia e de nicho, o imatinib continua a ancorar a via de tratamento do sarcoma, particularmente em indicações comercialmente significativas.

- Por exemplo, em abril de 2026, a Cogent Biosciences anunciou a conclusão da sua submissão de NDA para bezuclastinib em pacientes com GIST que já tinham recebido imatinib. Isto é importante porque mostra que o desenvolvimento de novos medicamentos relacionados com o sarcoma no GIST ainda está posicionado após o imatinib, reforçando o papel do imatinib como principal terapia de base e apoiando o seu provável domínio contínuo no segmento de medicamentos.

Espera-se que o segmento de ripretinibe cresça a um CAGR de 49,13% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por classe de drogas

Ampla presença comercial de inibidores de tirosina quinase (TKIs) em todo o mundoO tratamento relacionado ao sarcoma liderou o crescimento segmentar

Com base na classe de medicamentos, o mercado é categorizado em quimioterapia citotóxica, inibidores de tirosina quinase (TKIs), inibidores de gama secretase, inibidores de checkpoint imunológico, terapias celulares, inibidores epigenéticos/EZH2, entre outros.

O segmento de inibidores de tirosina quinase (TKIs) dominou o mercado, pois têm a mais ampla presença comercial estabelecida no tratamento relacionado ao sarcoma, especialmente no GIST, onde a biologia da doença impulsionada pela quinase tem apoiado o uso a longo prazo de agentes como imatinibe, sunitinibe, regorafenibe e ripretinibe. Como estes medicamentos são utilizados em múltiplas linhas de terapia e integrados em vias de tratamento, geram receitas de mercado mais fortes do que as novas classes de nicho que estão limitadas a subconjuntos mais pequenos de pacientes. Espera-se que esse uso clínico mais amplo, melhor familiaridade do médico e histórico de comercialização mais longo mantenham os TKIs à frente de outras classes de medicamentos no mercado atual.

- Por exemplo, em fevereiro de 2026, a Ono Pharma apresentou um pedido no Japão para ripretinibe em GIST avançado. Estes desenvolvimentos destacam a contínua expansão comercial e regulamentar da classe TKI nos cuidados relacionados com o sarcoma, reforçando a sua posição de liderança no mercado.

Espera-se que o segmento de inibidores de gama secretase cresça a um CAGR de 62,23% durante o período de previsão.

Por indicação de doença

Potencial de geração de receita do tumor estromal gastrointestinal (GISTs) impulsionou o crescimento segmentar

Com base na indicação da doença, o mercado é segmentado em GIST, leiomiossarcoma, lipossarcoma, sarcoma sinovial, tumores desmóides, osteossarcoma, entre outros.

Em 2025, o GIST foi responsável pela maior participação de mercado. O GIST estabeleceu claramente uma via de tratamento sistêmico entre as indicações de sarcoma. Ao contrário de muitos outros subtipos de sarcoma que ainda dependem fortemente de quimioterapia ou têm opções aprovadas limitadas, o GIST beneficia de múltiplos agentes direcionados aprovados em diferentes linhas de tratamento, o que apoia uma maior continuidade do tratamento e maiores gastos com medicamentos. Devido a isso, o GIST contribui com uma base comercial maior do que outros subtipos individuais de sarcoma, tornando-o provavelmente o principal segmento de indicação de doença. As principais empresas estão a concentrar-se em ofertas tecnologicamente avançadas e nas aprovações regulamentares que as acompanham para fortalecer a sua posição no mercado.

- Por exemplo, em junho de 2025, a Onco360 foi selecionada como parceira farmacêutica nacional especializada para o QINLOCK (ripretinibe), um medicamento aprovado para GIST avançado. Este desenvolvimento reflete o fortalecimento contínuo da infraestrutura de distribuição de suporte às terapias GIST, o que sustenta a liderança do segmento no mercado.

O segmento de tumores desmóides deverá crescer a um CAGR de 23,37% durante o período de previsão.

Por faixa etária

Grande grupo de pacientes adultos liderou o crescimento do segmento

Com base na faixa etária, o mercado é segmentado em pediátrico e adulto.

Em 2025, o segmento adulto dominava o mercado. O panorama de medicamentos comercialmente ativos para sarcoma está mais concentrado em indicações para adultos do que em uso pediátrico. Muitas terapias aprovadas e em estágio avançado para sarcoma são indicadas para pacientes adultos com sarcoma avançado de tecidos moles, tumores desmóides, GIST, lipossarcoma ou sarcoma epitelióide. Os pacientes adultos representam a maior população tratada entre os produtos atualmente comercializados, e as aprovações regulatórias são concedidas inicialmente para indicações para adultos antes de expandirem para populações pediátricas adultas. A tendência contribuiu para que o segmento adulto detivesse a maior participação de mercado.

- Por exemplo, em agosto de 2025, SpringWorks anunciou que a Comissão Europeia aprovou o OGSIVEO (nirogacestat) para adultos com tumores desmóides. Isto apoia a visão de que as aprovações centradas em adultos continuam a impulsionar uma maior parcela do valor de mercado no tratamento medicamentoso relacionado com o sarcoma.

O segmento pediátrico deverá crescer a um CAGR de 7,65% durante o período do estudo.

Por tipo

Segmento de genéricos dominado devido aExpandindo o acesso do paciente em ambientes de tratamento mais amplos

Com base no tipo, o mercado é segmentado em de marca e genérico.

O segmento de genéricos foi responsável pela maior participação de mercado global de medicamentos para sarcoma durante o período de previsão. As terapias mais antigas relacionadas com o sarcoma, como o imatinib e o pazopanib, entraram no mercado genérico, melhorando a acessibilidade e expandindo o acesso dos pacientes em ambientes de tratamento mais amplos. Como o tratamento do sarcoma requer terapia de longa duração em pacientes elegíveis, opções genéricas de baixo custo podem suportar maior volume de prescrição e uso mais amplo. Isto cria uma vantagem de volume para os genéricos, levando ao seu domínio.

- Por exemplo, em dezembro de 2025, a Camber Pharmaceuticals lançou os comprimidos de mesilato de imatinibe. O desenvolvimento é crucial, uma vez que o imatinib continua a ser um dos medicamentos mais estabelecidos utilizados no GIST, e o lançamento contínuo de produtos genéricos de imatinib mostra como as moléculas maduras relacionadas com o sarcoma estão a apoiar um acesso mais amplo ao mercado através do canal genérico.

O segmento de marca deverá crescer a um CAGR de 9,83% durante o período do estudo.

Por terapia

Aumentando a mudança em direçãoTratamento Molecularmente Dirigido e Específico de SubtipoLiderou oTerapia direcionadaCrescimento do segmento

Com base na terapia, o mercado é segmentado em terapia direcionada, imunoterapia, quimioterapia, entre outros.

Em 2025, a terapia direcionada foi responsável pela liderança do mercado, à medida que o desenvolvimento de medicamentos para sarcoma mudou cada vez mais para o tratamento molecularmente direcionado e específico de subtipo, especialmente em GIST, tumores desmóides e subtipos raros de sarcoma selecionados. Isto reduziu a dependência da quimioterapia de amplo espectro em segmentos comercialmente importantes e permitiu que medicamentos específicos obtivessem maior valor clínico e económico. Como as terapias direcionadas oferecem um direcionamento de tratamento mais preciso e um forte apoio regulatório em ambientes de tumores raros, espera-se que elas liderem o segmento.

- Por exemplo, em agosto de 2025, Eisai anunciou que o Ministério da Saúde, Trabalho e Bem-Estar do Japão concedeu a designação de medicamento órfão ao tazemetostato para sarcoma epitelióide negativo para INI1 irressecável. Isso mostra o quão direcionado,biomarcadorAs abordagens definidas continuam a expandir-se no tratamento do sarcoma, apoiando o papel de liderança da terapia direcionada.

O segmento de imunoterapia deverá crescer a um CAGR de 12,63% durante o período do estudo.

Por Rota de Administração

Facilidade de administração proporcionada por medicamentos orais impulsionou o crescimento segmentar

Com base na via de administração, o mercado é segmentado em oral e parenteral.

O segmento oral dominou o mercado, já que muitas das principais terapias comercialmente importantes para sarcoma, especialmente TKIs e inibidores de gama-secretase, são projetadas para administração oral. A terapia oral melhora a conveniência do tratamento, apoia o uso ambulatorial de longo prazo e pode reduzir a dependência de consultas hospitalares baseadas em infusão para pacientes adequados. Como várias terapias de sarcoma de marca líder são produtos orais, estima-se que o segmento oral detenha a maior parte do mercado durante o período de estudo.

- Por exemplo, em abril de 2025, a Bluesight divulgou o seu 11º Relatório Anual de Operações de Farmácia Hospitalar, destacando a crescente adoção de tecnologia para lidar com as pressões de conformidade e aquisição enfrentadas pelas farmácias hospitalares. Isto apoia o domínio do hospitalfarmáciasegmento, pois mostra que os hospitais continuam a ser um importante grupo comprador de software que melhora a cadeia de abastecimento farmacêutico e o desempenho operacional.

O segmento parenteral deverá crescer a um CAGR de 7,29% durante o período do estudo.

Por canal de distribuição

Aumento da demanda em hospitais e ASCs devido ao grande volume de pacientes para liderar o crescimento do segmento

Com base no canal de distribuição, o mercado é segmentado em farmácias hospitalares, drogarias e farmácias de varejo e farmácias online.

As farmácias hospitalares representavam a maior parte do mercado, uma vez que o tratamento do sarcoma envolve frequentemente centros especializados em oncologia, cuidados multidisciplinares, testes de biomarcadores e vias de administração controladas, particularmente para doenças em fase avançada e terapias de alto custo. Mesmo para tratamentos administrados por via oral, o início da terapia, a monitorização dos pacientes, a coordenação de reembolsos e a gestão de tratamentos complexos estão centrados em redes de cancro baseadas em hospitais. Como resultado, estima-se que as farmácias hospitalares sejam responsáveis pela maior parte da distribuição e do acesso a medicamentos relacionados com o tratamento no mercado.

- Por exemplo, em maio de 2025, a Adaptimmune informou que 28 Centros de Tratamento Autorizados estavam aceitando encaminhamentos para Tecelra, com sucesso no acesso dos pacientes e nenhuma recusa de pagamento relatada naquele momento. Este desenvolvimento mostra como o sarcomaentrega de drogas, especialmente para terapias especializadas avançadas, está concentrado em redes de tratamento lideradas por instituições, o que apoia o domínio das farmácias hospitalares no panorama da distribuição.

O segmento de farmácias online deverá crescer a um CAGR de 10,70% durante o período do estudo.

Perspectiva regional do mercado de medicamentos para sarcoma

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Sarcoma Drugs Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a quota de mercado dominante em 2024, avaliada em 1,31 mil milhões de dólares, e manteve a sua posição de liderança em 2025 em 1,42 mil milhões de dólares. O crescimento do mercado na região é apoiado por uma forte base comercial de produtos rarosmedicamentos oncológicos, adoção mais precoce de terapias recentemente aprovadas para sarcoma e acesso mais amplo a centros especializados em câncer. A região também beneficia de vias regulatórias mais rápidas e da utilização generalizada de abordagens de tratamento baseadas em biomarcadores, ajudando os novos medicamentos a entrarem na prática clínica mais rapidamente.

Mercado de medicamentos para sarcoma dos EUA

Dada a contribuição substancial da América do Norte e o domínio dos EUA na região, estima-se que o mercado dos EUA atinja cerca de 1,43 mil milhões de dólares até 2026, representando cerca de 43,97% das vendas globais.

Europa

Prevê-se que a Europa cresça a um CAGR de 7,47% nos próximos anos, representando a segunda posição mais alta entre todas as regiões, e deverá atingir uma avaliação de 0,87 mil milhões de dólares até 2026. O crescimento do mercado na região é apoiado por um número crescente de aprovações regulamentares para indicações de sarcoma raro e pela integração mais forte de terapias oncológicas órfãs em vias de cuidados especializados.

Mercado de medicamentos para sarcoma no Reino Unido

Estima-se que o mercado do Reino Unido atinja cerca de 0,19 mil milhões de dólares até 2026, representando cerca de 5,85% das vendas do mercado global.

Mercado alemão de medicamentos para sarcoma

O mercado da Alemanha deverá atingir aproximadamente 0,21 mil milhões de dólares até 2026, o equivalente a cerca de 6,38% das vendas do mercado global.

Ásia-Pacífico

Estima-se que a Ásia-Pacífico atinja 0,56 mil milhões de dólares até 2026, garantindo a sua posição como o terceiro maior mercado regional. A região está a crescer à medida que países como o Japão expandem o apoio regulamentar aos medicamentos contra o cancro raro, enquanto os sistemas regionais de oncologia continuam a investir no tratamento avançado do cancro.

Mercado japonês de medicamentos para sarcoma

Estima-se que o mercado japonês atinja cerca de 0,16 mil milhões de dólares até 2026, representando aproximadamente 4,77% das vendas do mercado global.

Mercado de medicamentos para sarcoma na China

O mercado da China deverá ser um dos maiores do mundo, com receitas estimadas em cerca de 0,20 mil milhões de dólares em 2026, representando aproximadamente 6,17% das vendas globais.

Mercado indiano de medicamentos para sarcoma

Estima-se que o mercado indiano atinja cerca de 0,08 mil milhões de dólares até 2026, representando cerca de 2,37% das receitas globais.

América Latina e Oriente Médio e África

Espera-se que as regiões da América Latina e Oriente Médio e África testemunhem um crescimento moderado neste mercado durante o período de previsão. O mercado latino-americano deverá atingir uma avaliação de 0,13 mil milhões de dólares até 2026. O crescimento na região é impulsionado pelos esforços contínuos para colmatar as lacunas de acesso no tratamento do sarcoma, criando oportunidades de recuperação em áreas como o diagnóstico precoce, redes de referência de pacientes, política para o cancro raro e disponibilidade de medicamentos nos sistemas de saúde. No Médio Oriente e em África, o CCG deverá atingir uma avaliação de 0,04 mil milhões de dólares até 2026.

Mercado de medicamentos para sarcoma da África do Sul

O mercado sul-africano deverá atingir aproximadamente 0,01 mil milhões de dólares até 2026, representando cerca de 0,30% da receita global.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais players enfatizam lançamentos de novos produtos para reforçar sua presença no mercado

O mercado global reflete uma estrutura de mercado consolidada, com empresas como Novartis AG, Pfizer Inc., Deciphera Pharmaceuticals, LLC, Blueprint Medicines Corporation, Eisai Co., Ltd. e PharmaMar, S.A. detendo uma participação de mercado significativa. Estas empresas continuam a fortalecer a sua presença no mercado através de parcerias estratégicas, lançamentos de novos produtos, avanços tecnológicos e maiores investimentos em terapias oncológicas direcionadas.

- Por exemplo, em fevereiro de 2026, a Deciphera Pharmaceuticals recebeu aceitação do FDA dos EUA para registrar o Pedido de Novo Medicamento (NDA) sob o caminho de aprovação acelerada para tirabrutinibe, um inibidor de tirosina quinase Bruton de segunda geração, altamente seletivo e irreversível, destinado ao tratamento de linfoma primário do sistema nervoso central recidivante ou refratário (R/R PCNSL).

Outros players notáveis no mercado global incluem Johnson & Johnson, Adaptimmune Therapeutics plc e Aadi Bioscience, Inc. Espera-se que essas empresas priorizem avanços tecnológicos, colaborações estratégicas e lançamentos de novos produtos para fortalecer suas posições.

LISTA DAS PRINCIPAIS EMPRESAS DE MEDICAMENTOS PARA SARCOMA PERFILADAS

- Novartis AG(Suíça)

- (EUA)

- Deciphera Farmacêutica, LLC(NÓS.)

- Corporação de Medicamentos Blueprint(NÓS.)

- Eisai Co., Ltd. (EUA)

- PharmaMar, S.A. (Espanha)

- Johnson & Johnson(NÓS.)

- Adaptimmune Therapeutics plc (EUA)

- (EUA)

- (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2026:A Biodexa Pharmaceuticals PLC fez parceria com a Syngene International Ltd para a fabricação do ingrediente farmacêutico ativo e da forma farmacêutica do MTX240. Esta colaboração apoia capacidades de produção em escala e fortalece a disponibilidade de fornecimento para terapias relacionadas ao câncer gastrointestinal.

- Fevereiro de 2026:BiodexaProdutos farmacêuticosA PLC anunciou o fechamento de uma licença exclusiva com a Otsuka Pharmaceutical Co., Ltd (Otsuka) para OPB-171775, uma nova cola molecular destinada a ser desenvolvida para o tratamento de tumores estromais gastrointestinais (GIST). O composto tem potencial para ser útil em indicações adicionais para terapias contra o câncer raro.

- Janeiro de 2026:Lantern Pharma Inc. anunciou que o FDA dos EUA concedeu a Designação de Medicamento Órfão (ODD) ao seu principal candidato, LP-284, para o tratamento de sarcomas de tecidos moles.

- Dezembro de 2025:anunciou resultados positivos de seu principal estudo global de Fase 3 RINGSIDE do varegacestat, um inibidor de gama secretase (GSI) oral experimental, uma vez ao dia, em pacientes com tumores desmóides em progressão.

- Agosto de 2025:A Merck KGaA recebeu autorização de comercialização da Comissão Europeia para OGSIVEO (nirogacestat), um inibidor oral da gama-secretase, como monoterapia para adultos com tumores desmóides progressivos que necessitam de tratamento sistêmico.

COBERTURA DO RELATÓRIO

O mercado global de medicamentos para sarcoma O relatório de pesquisa oferece uma análise detalhada das tendências emergentes e das tecnologias rapidamente adotadas na indústria nas principais regiões. O relatório descreve os principais impulsionadores do crescimento do mercado e os desafios à expansão, proporcionando uma visão geral detalhada do cenário da indústria. O estudo destaca avanços recentes para impulsionar os insights do setor e apoiar as partes interessadas na tomada de decisões bem informadas.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 8,41% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por medicamento, classe do medicamento, indicação da doença, faixa etária, tipo, terapia, via de administração, canal de distribuição e região |

| Por Droga |

|

| Por Classe de Medicamentos |

|

| Por indicação de doença |

|

| Por faixa etária |

|

| Por tipo |

|

| Por terapia |

|

| Por Rota de Administração |

|

| Por canal de distribuição |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 2,98 mil milhões de dólares em 2025 e deverá atingir 6,22 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 1,42 mil milhões de dólares.

Espera-se que o mercado cresça a um CAGR de 8,41% durante o período de previsão.

Por classe de medicamentos, o segmento de inibidores de tirosina quinase (TKIs) liderou o mercado.

A crescente necessidade não atendida de terapias eficazes em subtipos de sarcoma raros e avançados é o fator-chave que impulsiona o mercado.

Novartis AG, Pfizer Inc., Deciphera Pharmaceuticals, LLC, Blueprint Medicines Corporation e Eisai Co., Ltd. são os principais players do mercado global.

A América do Norte dominou o mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 190

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco