Tamanho do mercado de baterias de ânodo de silício, participação e análise da indústria, por tecnologia (abaixo de 1.500 mAh, 1.500 a 2.500 mAh e acima de 2.500 mAh), por aplicação (eletrônicos de consumo, veículos elétricos (EVs), sistemas de armazenamento de energia (ESS), aeroespacial e defesa, e outros) e previsão regional, 2026-2034

Tamanho do mercado de baterias de ânodo de silício e perspectivas futuras

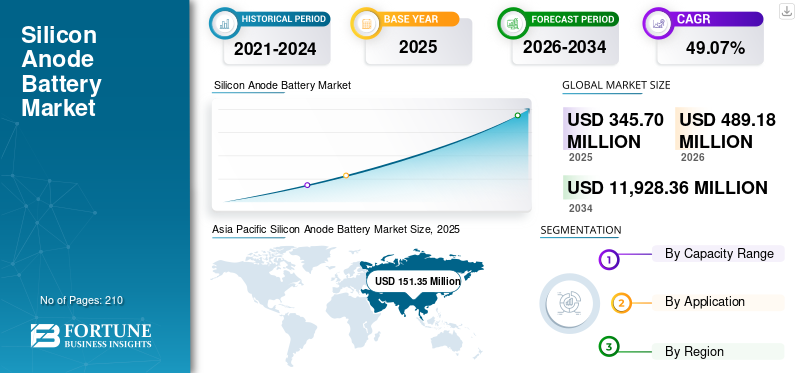

O tamanho global do mercado de baterias de ânodo de silício foi avaliado em US$ 345,70 milhões em 2025 e US$ 489,18 milhões em 2026. Além disso, o mercado deve atingir US$ 11.928,36 milhões até 2034, exibindo um CAGR de 49,07% durante o período de previsão de 2021-2034. A Ásia-Pacífico dominou o mercado global de baterias de ânodo de silício com uma participação de mercado de 43,78% em 2025. Além disso, a Ásia-Pacífico é responsável pela maior participação nas receitas do mercado devido à alta demanda por EVs e eletrônicos de consumo em países como China e Índia.

As baterias de ânodo de silício são uma tecnologia de íons de lítio de última geração que utiliza silício no ânodo para aumentar significativamente a capacidade de armazenamento de energia, resultando em maior vida útil da bateria e carregamento mais rápido. Embora o silício ofereça uma capacidade teórica mais elevada do que os ânodos de grafite tradicionais, o seu principal desafio é a expansão significativa do volume que ocorre durante o carregamento, o que pode causar danos estruturais e perda de capacidade. A demanda por baterias de ânodo de silício é impulsionada pela necessidade de maior densidade de energia, maior vida útil da bateria e tempos de carregamento mais rápidos em veículos elétricos (EVs), produtos eletrônicos de consumo eenergia renovávelsistemas de armazenamento.

- De acordo com a Agência Internacional de Energia, prevê-se que a procura de baterias de veículos elétricos cresça 4,5 vezes até 2030 e quase 7 vezes até 2035, em comparação com 2023, sob as políticas atuais (STEPS). Cenários mais ambiciosos (APS, NZE) projetam uma multiplicação da procura de 5 a 12 vezes até 2030 e 2035, impulsionada pelo aumento das vendas globais de VE.

A Panasonic é um player proeminente no mercado de baterias de ânodo de silício, especialmente por seu papel no desenvolvimento e comercialização de tecnologia de baterias de próxima geração para veículos elétricos e eletrônicos de consumo. À medida que o mercado de baterias de ânodo de silício continua a crescer, impulsionado pela elevada procura de baterias com maior densidade energética, a Panasonic está bem posicionada para aproveitar a sua experiência e oferecer melhor desempenho em termos de velocidade e capacidade de carregamento.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de baterias de ânodo de silício

- Tamanho do mercado em 2025: US$ 345,70 milhões

- Tamanho do mercado de 2026: US$ 489,18 milhões

- Tamanho do mercado previsto para 2034: US$ 11.928,36 milhões

- CAGR: 49,07% de 2026–2034

- A Ásia-Pacífico dominou o mercado de baterias de ânodo de silício com uma participação de 43,78% em 2025.

- O segmento acima de 2.500 mAh representou uma participação de mercado de 45,26% em 2025.

- O segmento de eletrônicos de consumo detinha 35,58% de participação de mercado em 2025.

América do Norte

A América do Norte foi responsável por 86,98 milhões de dólares em 2025 e deverá atingir 122,87 milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico detinha uma participação de 43,78% em 2025, avaliada em 151,35 milhões de dólares, impulsionada pela forte adoção de veículos elétricos e pela procura de produtos eletrónicos de consumo.

Europa

A Europa detinha um valor de mercado de 67,41 milhões de dólares em 2025, impulsionado pelo crescimento das vendas de veículos elétricos, investimentos em I&D em baterias e expansão de gigafábricas.

América latina

O crescimento do mercado da América Latina é impulsionado pela crescente adoção de EV, investimentos em energia renovável e modernização da rede

Oriente Médio e África

O mercado do Oriente Médio e África está experimentando um crescimento significativo com um CAGR de 43,83%.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Rápido crescimento na adoção de veículos elétricos para impulsionar o crescimento do mercado

O rápido crescimento na adoção de veículos elétricos está impulsionando significativamente o mercado de baterias de ânodo de silício. À medida que as montadoras buscam maior densidade de energia e autonomias mais longas, os ânodos de silício surgem como uma alternativa superior aos materiais de grafite tradicionais. O silício oferece maior capacidade de armazenamento de íons de lítio, permitindo carregamento mais rápido e maior vida útil da bateria, requisitos essenciais para veículos elétricos da próxima geração.

- De acordo com a Agência Internacional de Energia, a procura de baterias atingiu 850 GWh em 2023, representando um aumento de 40% em relação a 2022. Os VE dominam, representando 750 GWh ou 90% da procura total, com os carros eléctricos representando 80%. A demanda por armazenamento em bateria dobrou em 2022 e 2023, crescendo rapidamente, mas a partir de uma base menor.

Os incentivos governamentais, as regulamentações sobre emissões e a expansão da infraestrutura de carregamento de VE aceleram ainda mais a procura. Consequentemente, os fabricantes de baterias estão a aumentar a produção e a investir na tecnologia de ânodos de silício para melhorar o desempenho, reduzir custos e satisfazer as crescentes necessidades de eficiência energética e sustentabilidade do mercado de mobilidade eléctrica.

Alta demanda por eletrônicos de consumo para impulsionar o crescimento do mercado

A crescente demanda por produtos eletrônicos de consumo, incluindosmartphones, laptops, wearables e tablets estão impulsionando o crescimento do mercado de baterias de ânodo de silício. Esses dispositivos requerem baterias leves e compactas com maior densidade de energia e maior tempo de execução, que os ânodos de silício fornecem efetivamente. A capacidade superior de armazenamento de íons de lítio do silício prolonga a vida útil da bateria e melhora o desempenho, atendendo às necessidades dos consumidores de carregamento rápido e durabilidade.

A inovação contínua no design de dispositivos portáteis, combinada com a ascensão da tecnologia 5G, está a impulsionar ainda mais a adoção de soluções avançadas de armazenamento de energia. Como resultado, os fabricantes de eletrônicos estão integrando cada vez mais baterias de ânodo de silício para melhorar a eficiência do produto e a experiência do usuário.

RESTRIÇÕES DE MERCADO

Alto custo de produção associado à bateria de ânodo de silício para conter o crescimento do mercado

O alto custo de produção associado às baterias de ânodo de silício é um fator chave que restringe o crescimento do mercado de baterias de ânodo de silicone. A fabricação dessas baterias envolve processamento complexo de materiais e técnicas avançadas de fabricação para gerenciar a expansão volumétrica do silício durante os ciclos de carga. Esta exigência aumenta os custos de produção e limita a comercialização em grande escala. Além disso, a necessidade de revestimentos especializados e materiais compósitos para melhorar a estabilidade estrutural aumenta ainda mais as despesas. Em comparação com os ânodos de grafite convencionais, as alternativas à base de silício enfrentam barreiras de custo significativas, especialmente na produção em massa de veículos elétricos e produtos eletrônicos de consumo. Esses desafios dificultam a adoção generalizada e retardam a transição para a próxima geração e de alto desempenhobateria de íon de lítiotecnologias.

OPORTUNIDADES DE MERCADO

Expansão para baterias semissólidas e de estado sólido para criar oportunidades

A expansão para tecnologias de baterias semissólidas e de estado sólido apresenta oportunidades significativas para o mercado de baterias de ânodo de silício. A alta capacidade energética do silício e a compatibilidade com eletrólitos de próxima geração tornam-no um material ideal para melhorar a segurança, estabilidade e desempenho da bateria. Os sistemas semissólidos e de estado sólido minimizam problemas como formação de dendritos, vazamento de eletrólitos e fuga térmica, aumentando assim a durabilidade geral.

- Em outubro de 2025, a Toyota anunciou planos para lançar os primeiros veículos elétricos do mundo com todos osbaterias de estado sólidoaté 2027-2028. Desenvolvidas em colaboração com a Sumitomo Metal Industries, essas baterias oferecem maior alcance, carregamento mais rápido, maior segurança e maior durabilidade, transformando potencialmente o desempenho do EV e impulsionando a adoção de ânodos de silício no mercado global.

À medida que a investigação acelera e a comercialização avança, espera-se que os ânodos de silício desempenhem um papel central na obtenção de densidades energéticas mais elevadas e num carregamento mais rápido. Esta integração abre novos caminhos em veículos eléctricos, aeroespaciais e electrónica de consumo, impulsionando a inovação e o potencial de crescimento do mercado a longo prazo para baterias à base de silício.

DESAFIOS DO MERCADO

A competição de inovações em ânodos alternativos cria desafios para a energia e a expansão do mercado.

A concorrência de inovações anódicas alternativas representa um grande desafio para o mercado de baterias anódicas de silício. Materiais emergentes, como ânodos de lítio metálico, à base de estanho e grafeno, oferecem desempenho comparável ou superior em termos de densidade de energia, estabilidade e custo. Estas alternativas atraem investigação e investimento substanciais, desviando o foco dos desenvolvimentos baseados no silício.

Além disso, as melhorias contínuas de desempenho nos ânodos de grafite sustentam seu domínio devido à confiabilidade comprovada e aos custos mais baixos. Este cenário competitivo limita a adoção de ânodos de silício, pressionando os fabricantes a acelerar a inovação, melhorar o ciclo de vida e reduzir os custos de produção para manter a relevância do mercado e expandir a viabilidade comercial em aplicações de baterias de alto crescimento.

TENDÊNCIAS DE MERCADO DE BATERIA DE ÂNODO DE SILICONE

A mudança em direção às misturas de silício-grafite está emergindo como uma tendência importante.

Uma tendência chave no mercado de baterias de ânodo de silício é a mudança para misturas de silício-grafite, impulsionada pela sua capacidade de equilibrar alta densidade de energia e ciclo de vida estável. Essas misturas abordam efetivamente os desafios dos ânodos de silício puro, como expansão volumétrica e pulverização, combinando a alta capacidade do silício com a estabilidade estrutural do grafite. Formulações aprimoradas, incluindo camadas de silício em nanoescala e aglutinantes avançados, atenuam a degradação do material e mantêm alta eficiência em ciclos de carga repetidos. Compósitos de silício-grafite estão sendo adotados em escala comerciallítio-baterias de íons, melhorando o desempenho da bateria para veículos elétricos e aplicações de armazenamento de energia, ao mesmo tempo que otimiza a viabilidade e o custo de fabricação.

Descarregue amostra grátis para saber mais sobre este relatório.

IMPACTO DAS TARIFAS NO MERCADO GLOBAL DE BATERIA DE ÂNODO DE SILICONE

As tarifas aumentaram os custos para o mercado de baterias de ânodo de silício, aumentando o preço das matérias-primas e dos componentes importados, ao mesmo tempo que levaram a um realinhamento estratégico das cadeias de abastecimento em direção à localização, diversificação e onshore. Isto conduziu a custos mais elevados para os fabricantes e utilizadores a jusante, especialmente nos sectores automóvel eeletrônicos de consumosectores, e está a acelerar o investimento no processamento interno e na investigação e desenvolvimento em métodos alternativos para reduzir a dependência das importações.

ANÁLISE DE SEGMENTAÇÃO

Por faixa de capacidade

Espera-se que acima de 2.500 mAh dominem o mercado devido ao seu destaque em aplicações de energia

Com base na faixa de capacidade, o mercado é segmentado em abaixo de 1.500 mAh, 1.500 a 2.500 mAh e acima de 2.500 mAh.

Espera-se que acima de 2.500 mAh domine com 45,26% da participação de mercado de baterias de ânodo de silicone em 2025, devido à crescente demanda por alta densidade de energia, ciclo de vida estendido e carregamento rápido, principalmente em veículos elétricos, equipamentos de energia e aplicações de armazenamento de energia industrial.

Espera-se que o segmento abaixo de 1.500 mAh testemunhe o crescimento mais rápido, impulsionado pela crescente adoção de wearables, dispositivos IoT compactos e pequenos produtos eletrônicos de consumo que exigem baterias leves e eficientes em termos energéticos, com capacidades de carregamento rápido.

Por aplicativo

EUnA crescente demanda por baterias compactas e com baixo consumo de energia em dispositivos estimula o crescimento do segmento de eletrônicos de consumo

Com base na aplicação, o mercado é segmentado em eletrônicos de consumo, veículos elétricos (EVs),sistemas de armazenamento de energia (ESS),aeroespacial e defesa e outros.

A Consumer Electronics dominou o mercado em 2025, com uma participação na receita de 35,58%, impulsionada pela demanda por baterias compactas, com alto consumo de energia e de carregamento rápido em smartphones, wearables, tablets e dispositivos portáteis. Este segmento se beneficia da inovação contínua, melhorando o desempenho da bateria e mantendo formatos leves e pequenos.

No entanto, o segmento de veículos eléctricos crescerá ao CAGR mais rápido de 55,94%, impulsionado pela procura de maior densidade energética, autonomias de condução mais longas e capacidades de carregamento mais rápidas. As baterias de ânodo de silício melhoram significativamente o desempenho do EV, permitindo maior capacidade da bateria e reduzindo os tempos de carga.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

PERSPECTIVAS REGIONAIS DO MERCADO DE BATERIA DE ÂNODO DE SILICONE

Por região, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

O Ânodo de Silício da Ásia-PacíficoMercado de bateriasemergiu como o maior mercado com uma avaliação de 151,35 milhões de dólares em 2025. Esta rápida expansão é impulsionada por fortes ecossistemas de produção, adoção robusta de veículos elétricos, apoio governamental e avanços tecnológicos em países como China, Japão, Coreia do Sul e Índia.

Asia Pacific Silicon Anode Battery Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

Depois da Ásia-Pacífico, a indústria de baterias de ânodo de silício da América do Norte foi avaliada em 86,98 milhões de dólares em 2025 e estima-se que atinja 122,87 milhões de dólares em 2026. O crescimento é impulsionado pelo aumento da produção de veículos elétricos, incentivos governamentais para energia limpa e avanços nas tecnologias de fabricação de baterias. A região acolhe atividades robustas de I&D, impulsionando a inovação em baterias de alta energia e carregamento rápido para os setores automóvel, eletrónico de consumo e armazenamento de energia. Por exemplo, em novembro de 2024, a Honda lançou uma linha de demonstração de 26.000 pés quadrados para baterias totalmente de estado sólido na cidade de Sakura, no Japão, com produção prevista para começar em janeiro de 2025. Esta instalação visa refinar os processos de produção em massa e desenvolver células de bateria para modelos eletrificados que serão lançados no final da década de 2020, apoiando assim o objetivo da Honda de alcançar a neutralidade de carbono até 2050.

Europa

Além disso, espera-se que o mercado europeu de baterias de ânodo de silício responda pela terceira maior participação, com uma avaliação de US$ 67,41 milhões em 2025. Países-chave, como Alemanha, França e Noruega, lideram o crescimento com extensas vendas de EV e investimentos em P&D de baterias. A região enfatiza cadeias de abastecimento éticas e localizadas e a expansão de gigafábricas. As aplicações automotivas dominam, com a eletrônica de consumo e o armazenamento de energia também fazendo contribuições significativas.

América Latina e Oriente Médio e África

O crescimento do mercado da América Latina é impulsionado pela crescente adoção de VE, investimentos em energias renováveis e esforços de modernização da rede em países-chave como Brasil e México. Os incentivos políticos que promovem a produção local de baterias e a descarbonização apoiam a expansão do mercado. A crescente demanda por baterias de alto desempenho nos setores automotivo e de eletrônicos de consumo alimenta ainda mais o crescimento, posicionando a América Latina como uma região emergente, mas em rápido desenvolvimento, no mercado global de baterias de ânodo de silício. Além disso, o mercado do Médio Oriente e África está a registar um crescimento significativo com um CAGR de 43,83%. O crescimento é impulsionado pela crescente adoção deveículos elétricos, projetos de energia sustentável, incentivos governamentais e desenvolvimento de infraestruturas urbanas em países-chave como a África do Sul, os Emirados Árabes Unidos e a Arábia Saudita.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Os principais players estão envolvidos em parcerias e colaborações para aumentar a participação no mercado no futuro.

O cenário competitivo está consolidado, com participantes importantes, incluindo Sila Nanotechnologies, Group14 Technologies, Amprius Technologies, Enovix Corporation, NanoGraf e outros. Por exemplo, em novembro de 2025, a Umicore e a coreana HS Hyosung Advanced Materials formaram uma parceria estratégica para industrializar e comercializar materiais anódicos compostos de silício-carbono para baterias de íons de lítio EV. A joint venture, Extra Mile Materials, visa escalar a produção em uma planta de demonstração industrial na Bélgica até 2026. Espera-se que tais desenvolvimentos promovam o crescimento do mercado durante o período de previsão.

Lista das principais empresas de baterias de ânodo de silício perfiladas

- Sila Nanotecnologias(NÓS.)

- Tecnologias Group14 (EUA)

- Amprius Technologies(NÓS.)

- Corporação Enovix(NÓS.)

- NanoGraf (EUA)

- OneD Battery Sciences (EUA)

- Energia Panasonic (Japão)

- Samsung SDI (Coréia do Sul)

- Solução LG Energy (Coreia do Sul)

- CATL (China)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em setembro de 2025, a Sila Nanotechnologies iniciou operações em sua instalação de fabricação de ânodos de silício em escala automotiva em Moses Lake, Washington. A planta, com mais de 600.000 pés quadrados, suporta inicialmente uma capacidade de 2 a 5 GWh, com planos de expansão para até 250 GWh dentro de cinco anos, com o objetivo de ser a maior do mundo.

- Em maio de 2025,A BASF e a Group14 Technologies lançaram uma solução de bateria de ânodo de silício pronta para o mercado, combinando o aglutinante Licity 2698 X F da BASF com o material de silício SCC55 da Group14. Esta tecnologia drop-in oferece quase quatro vezes a capacidade do grafite, carregamento mais rápido e extrema durabilidade, mantendo mais de 1.000 ciclos em temperatura ambiente e 500 ciclos a 45°C, marcando um avanço para baterias de veículos elétricos de próxima geração.

- Em abril de 2025,A NEO Battery Materials lançou o NBMSiDE P-300N, um produto de ânodo de silício para Baterias EVoferecendo retenção de alta capacidade, maior estabilidade e produção de baixo custo. Ele apresenta um revestimento composto para melhorar a vida útil do ciclo e mais de 99,8% de eficiência coulombiana por 50 ciclos, pronto para integração na produção em massa.

- Em dezembro de 2024, a Sionic Energy anunciou uma bateria que substitui inteiramente o grafite por um ânodo 100% de silício, ao contrário de EVs como o Tesla, que usam apenas 5-10%. Esta bateria depende de um composto patenteado de silício-carbono desenvolvido pela Group14 Technologies, com sede em Washington, para densidade e desempenho de energia superiores.

- Em outubro de 2024,A ProLogium lançou a primeira bateria anódica 100% composta de silício do mundo no Salão Automóvel de Paris de 2024, apresentando maior densidade de energia e vida útil mais longa, além de carregamento ultrarrápido. Certificada pela TÜV Rheinland e desenvolvida com o Grupo FEV, esta tecnologia aumenta a autonomia do EV, reduz o peso e reduz os custos, revolucionando a mobilidade elétrica.

COBERTURA DO RELATÓRIO

O relatório global do mercado de baterias de ânodo de silício oferece uma visão detalhada do mercado. Ele se concentra em aspectos-chave, como empresas líderes no mercado de baterias de ânodo de silício. Além disso, o relatório fornece insights regionais e tendências e tecnologia do mercado global, além de destacar os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório abrange diversos outros fatores e desafios que contribuíram para o crescimento e declínio do mercado nos últimos anos.

[aconchegante3k4HYu]

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Período de previsão | 2021-2034 |

| Período Histórico | 2019-2024 |

| Taxa de crescimento | CAGR de 49,07% de 2026 a 2034 |

| Unidade | Valor (US$ milhões) |

| Segmentação | Por faixa de capacidade, por aplicativo e por região |

| Segmentação |

Por faixa de capacidade

|

|

Por aplicativo

|

|

|

Por região

|

- 2021-2034

- 2025

- 2021-2024

- 210

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco