Tamanho do mercado de data center definido por software, análise de participação e indústria, por componente (solução e serviços), por tipo (computação definida por software, rede definida por software, armazenamento definido por software e outros), por implantação (pública, privada, híbrida), por setor (TI e telecomunicações, governo, saúde, manufatura, BFSI, varejo e outros) e previsões regionais, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

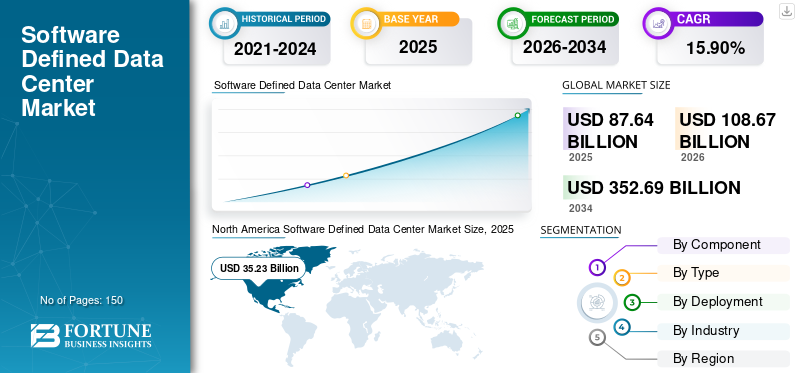

O tamanho do mercado global de data centers definidos por software foi avaliado em US$ 87,64 bilhões em 2025 e deve crescer de US$ 108,67 bilhões em 2026 para US$ 352,69 bilhões até 2034, registrando um CAGR de 15,90% durante o período de previsão. A América do Norte dominou o mercado de data centers definidos por software com uma participação de mercado de 40,00% em 2025. A capacidade de reduzir significativamente os custos de hardware aumentará a adoção de Centros de Dados Definidos por Software (SDDCs) em todas as organizações, reforçando assim o crescimento do mercado.

O crescente uso da Internet e a digitalização estão impulsionando o mercado. Além disso, o mercado de data centers definidos por software (SDDC) cresceu nos últimos anos, devido a uma estratégia crescente de multinuvem entre as empresas e à introdução de tecnologias novas e existentes, como 5G e oInternet das Coisas (IoT)em vários setores industriais. A necessidade de melhorar a durabilidade da infraestrutura e o tempo de atividade dos serviços está a impulsionar a procura de SDDC, fazendo com que os SDDC se tornem mais avançados. Além disso, as empresas estão cada vez mais escolhendo SDDCs para armazenar as informações corporativas críticas que contribuem para o crescimento do mercado de data centers definidos por software. Muitos provedores de serviços de data center, provedores de serviços em nuvem e data centers de próxima geração estão adotando SDDC em grande escala para oferecer uma melhor experiência de infraestrutura ao usuário.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de data center definido por software PRINCIPAIS CONCLUSÃO

- Tamanho do mercado em 2025: US$ 87,64 bilhões

- Tamanho do mercado em 2026: US$ 108,67 bilhões

- Tamanho do mercado previsto para 2034: US$ 352,69 bilhões

- CAGR: 15,90% de 2026–2034

- A América do Norte dominou com uma participação de mercado de 40,00% em 2025, impulsionada pela forte adoção da nuvem e da virtualização.

- A Solution Component detinha uma participação de mercado de 62,96% em 2026, apoiada pela crescente demanda por infraestrutura definida por software.

- O modo de implantação pública liderou o mercado, impulsionado pelos crescentes investimentos em nuvem pública.

Ásia-Pacífico

Ásia-Pacífico atingirá 18,69 mil milhões de dólares em 2026, impulsionado pela rápida expansão dos data centers.

América do Norte

América do Norte atingirá US$ 43,49 bilhões em 2026, impulsionado pelos principais provedores de tecnologia em nuvem.

Europa

A Europa atingirá 39,74 mil milhões de dólares em 2026, apoiada por fortes regulamentações de privacidade de dados.

NÓS.

Os EUA atingirão 31,08 mil milhões de dólares em 2026, impulsionados por investimentos em infraestrutura em nuvem em grande escala.

Japão

O Japão atingirá 4,15 mil milhões de dólares em 2026, apoiado pela crescente procura de infraestruturas avançadas de centros de dados.

Leia mais

A pandemia da COVID-19 afetou diversas indústrias e causou perturbações económicas em todo o mundo. No entanto, o coronavírus teve uma influência ligeiramente positiva no mercado.

Com volumes de dados cada vez maiores e planos multinuvem, o SDDC está gradualmente se tornando um item obrigatório para as empresas. As empresas reduziram os gastos com TI como resultado de projetos paralisados e da baixa rentabilidade devido aos confinamentos globais da COVID-19, indicando um atraso na adoção de SDDCs baseados em instalações. A pandemia também levou várias empresas a utilizar o modelo de trabalho a partir de casa (WFH) para manter a sustentabilidade e a continuidade dos negócios no período crucial, resultando num aumento na adoção de infraestruturas em nuvem na procura de soluções SDDC.

O uso generalizado de VPN para videoconferência e a estratégia "WFH" resultaram em um aumento maciço no tráfego da Internet. Isto levou todos os fornecedores de infra-estruturas de TI a adoptarRede definida por software (SDN), Rede Híbrida Definida por Software (HSDN) e Rede de Área Ampla Definida por Software (SDWAN).

Tendências de mercado de data centers definidos por software

Implantação de nuvem híbrida para atender necessidades adicionais e ajudar no crescimento do mercado

Com o desenvolvimento notável sendo feito quase diariamente nos negócios de tecnologia de TI, os SDDCs são o próximo passo na evolução dos data centers tradicionais. Ele combina os recursos mais poderosos e atraentes da computação em nuvem com as conveniências do armazenamento no local. De acordo com uma pesquisa realizada em 2022, 80% das organizações estão implementando uma estratégia de nuvem híbrida. Isso ajuda a melhorar o desempenho operacional da empresa e reduzir a latência operacional.

Para permanecer um passo à frente da concorrência, proprietários de empresas e provedores de serviços estão investindo na nuvem híbrida e no SDDC. De acordo com os investigadores, até 2027, 65% das cargas de trabalho de aplicações serão entregues através de uma plataforma de entrega na nuvem, contra 45% em 2022.

Como as nuvens híbridas permitem que as empresas armazenem e mantenham ativos de dados valiosos em servidores privados antes de transferi-los para uma nuvem pública para processamento. Além disso, uma rede que fornece acesso conveniente e seguro a plataformas de serviços baseadas em nuvem é fundamental para a eficácia organizacional devido à importância da análise de big data no mercado atual.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de data center definidos por software

Redução de custos em hardware para aumentar o crescimento do mercado

Espera-se que as reduções de custos em hardware impulsionem a adoção de data centers definidos por software. Com o SDDC, as empresas não precisam comprar hardware, aprender habilidades específicas do fornecedor para mantê-lo e executá-lo ou lidar com atualizações de máquinas físicas. Melhora a gestão de recursos da empresa, resultando em aumento da eficiência geral.

Além disso, para garantir maior controle e gerenciamento de software e hardware, aumenta a adoção de data centers definidos por software. Por exemplo, de acordo com um white paper divulgado pela Computer World, até 13% dos servidores adquiridos no próximo ano seriam usados para gerenciar análises preditivas, aprendizado de máquina einteligência artificialem data centers definidos por software. As empresas, por outro lado, podem sobrestimar as dificuldades que surgem com a utilização de plataformas obsoletas e a gestão de novas infra-estruturas de TI.

FATORES DE RESTRIÇÃO

Falta de aceitação dos padrões de virtualização globalmente para obstruir o crescimento do mercado

Devido à crescente popularidade dos SDDCs, não existe nenhum padrão de data center definido por software reconhecido globalmente. Devido à indisponibilidade de um padrão de virtualização unificado em uma arquitetura SDN com vários controladores, os controladores SDN criados por vários fornecedores podem apresentar comportamento conflitante ou enganoso. Usar vários controladores ao mesmo tempo pode causar restrições no tráfego de rede. Ela encontra desafios significativos de interoperabilidade ao converter os atuais data centers em SDDCs devido à falta de padronização. Estas questões de integração e interoperabilidade devido à falta de padrões de virtualização aprovados globalmente limitam o uso da arquitetura SDN multi-controlador em SDDCs e são susceptíveis de restringir o crescimento do mercado.

Análise de segmentação de mercado de data center definido por software

Por análise de componentes

Aumento da demanda por serviços gerenciados para impulsionar o crescimento do mercado

Com base no componente, o mercado é dividido em soluções e serviços.

O segmento de componentes de soluções deverá atingir 62,96% da participação de mercado global em 2026.

Os serviços devem crescer mais rapidamente durante o período de previsão. A expansão dos serviços gerenciados se deve ao desejo crescente das organizações de alcançar um gerenciamento otimizado da carga de trabalho com maior agilidade, eficiência e segurança, evitando as dificuldades de treinamento, integração e implementação, além de suporte e manutenção.

Além disso, a demanda por serviços devido à utilização de serviços definidos por software é um elemento significativo do crescimento da TI nas organizações. Apesar dos benefícios dos data centers definidos por software, ainda existem dificuldades, e essas complexidades exigem a utilização de serviços que vão além das capacidades de uma equipe de TI tradicional. Como resultado, muitas empresas estão recorrendo a provedores como serviço para obter assistência.

Prevê-se que as soluções SDDC detenham a maior participação de mercado durante o período de previsão devido ao aumento do uso de hardware e software. Espera-se que contribua com 63,3% da participação no mercado global em 2025. As soluções podem ser implementadas utilizando várias plataformas de hardware, incluindo infraestrutura convergente, hardware padrão, infraestrutura hiperconvergente e infraestrutura configurável. Além disso, permite que os aplicativos sejam executados exclusivamente em recursos definidos logicamente e isolados do hardware subjacente. A solução pode ser implantada até mesmo nas configurações de hardware mais básicas devido à sua natureza independente de dispositivo.

Análise por tipo

Aumento da aceitação da tecnologia em nuvem nos principais setores para ajudar no crescimento do mercado

Com base no tipo, o mercado é classificado em computação definida por software (SDC), rede definida por software, armazenamento definido por software (SDS) e outros (gerenciamento definido por software, segurança).

Entre todos, a SDC detém a maior participação de mercado devido à adoção do aplicativo nativo da nuvem. Um aplicativo nativo da nuvem aproveitacomputação em nuvemparadigmas para reduzir os riscos de implantação e melhorar a flexibilidade, o desempenho e a qualidade do serviço. Os aplicativos nativos da nuvem oferecem suporte a plataformas locais e em nuvem.

Durante o período de previsão, prevê-se que o SDN aumente na maior taxa de crescimento. O segmento SDN dominou o mercado por tipo, detendo 35,45% da participação de mercado em 2026. Aumento da demanda por SDN para melhorar a mobilidade empresarial, virtualização de servidores e consolidação de data centers alimentando o crescimento do mercado. Como resultado da crescente adoção de Bring-Your-Own-Devices (BYOD), as empresas dependem cada vez mais de soluções SDN para modificar e gerenciar dados acessados pelos funcionários e otimizar a força de trabalho móvel.

Vários avanços técnicos, como a integração da Internet das Coisas (IoT) com dispositivos interligados, também estão a contribuir para a expansão da economia. A SDS detém a segunda maior participação no mercado devido ao aumento do volume de dados.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise de implantação

Aumento da implementação de tecnologias emergentes, como virtualização de servidores, para impulsionar a demanda do mercado

Com base na implantação, o mercado é dividido em público, privado e híbrido.

O modo de implantação pública detém a maior participação de mercado devido a tecnologias emergentes, como virtualização de servidores e computação de ponta, ganhando força, resultando em maior investimento em nuvem pública. Estima-se que atinja um valor de 37,66 mil milhões de dólares em 2025. Uma vez que muitos centros de dados eserviço gerenciadoprovedores (MSPs) fizeram a transição para um modelo de serviço SDDC, que usa tecnologias de virtualização para isolar o hardware de processamento em forma de software e reduzir as restrições de infraestrutura.

De acordo com o Gartner, os gastos com nuvem pública crescerão 23% em 2021 em todo o mundo, o que inclui serviços de processos de negócios em nuvem, serviços de infraestrutura de aplicativos em nuvem e outros. Além disso, de acordo com um relatório de janeiro de 2021 da vXchnge, várias organizações estão adotando a arquitetura de data center de computação de ponta para resolver solicitações e ações usando a capacidade de processamento de dispositivos na borda da rede, em vez de depender de recursos de processamento centralizados. A crescente digitalização e os avanços tecnológicos atendem à crescente necessidade de aumentar a produtividade empresarial para simplificar as operações de gerenciamento de data centers, atendendo às crescentes necessidades comerciais.

O modo de implantação privada detém a segunda maior participação de mercado durante o período de previsão. Isso se deve à crescente adoção de soluções econômicas, escalonáveis e seguras. Prevê-se que o modelo de implantação híbrida aumente no CAGR mais alto devido à crescente implementação de soluções baseadas em nuvem nas PMEs.

Por análise da indústria

Indústria de TI e Telecomunicações manterá participação máxima de mercado

Com base na indústria, o mercado é dividido em TI e telecomunicações, governo, saúde, manufatura, BFSI, varejo, entre outros (educação, automotivo).

O segmento da indústria de TI e telecomunicações deverá atingir 28,23% da participação de mercado em 2026 e também deverá apresentar o maior CAGR durante o período de previsão, uma vez que é uma indústria importante para o mercado. O BFSI e o governo também deverão deter uma participação de mercado significativa devido ao crescimento do big data e à crescente necessidade de armazenamento e serviços de dados baseados em software.

As empresas BFSI estão implementando várias soluções em nuvem para lidar com questões importantes, comoarmazenamento de dados, recuperação e segurança cibernética, bem como gerenciar grandes volumes de dados que devem ser processados, salvos e reproduzidos repetidamente. Por exemplo, em maio de 2021, o İşbank, um banco privado com sede na Turquia, nomeou a solução de rede de data center definida por software da Huawei para atender às mudanças nos requisitos de negócios.

O SDDC resultou no surgimento do avanço tecnológico na virtualização dos sistemas do setor de saúde. Esta tecnologia está sendo adotada por um número crescente de organizações de saúde para aumentar a automação, a eficiência e a confiabilidade de suas redes. Além disso, fabricantes e retalhistas estão a utilizar enormes volumes de dados para obter informações valiosas. A tecnologia facilita a integração de dados de diversas fontes, o que por sua vez auxilia na lucratividade.

INFORMAÇÕES REGIONAIS

Com base na região, o mercado foi avaliado em cinco regiões principais, incluindo América do Norte, América do Sul, Europa, Oriente Médio e África, e Ásia-Pacífico.

North America Software Defined Data Center Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

O mercado na América do Norte atingiu US$ 35,23 bilhões em 2025, representando 40,00% da receita total do mercado, e deverá atingir US$ 43,49 bilhões em 2026. Espera-se que a América do Norte detenha a maior participação de mercado durante o período de previsão. O crescimento se deve à presença de grandes players como VMware, Inc., Cisco Systems, Inc., IBM Corporation e outros. Além disso, o lançamento de produtos e as parcerias de empresas-chave para ampliar a sua presença global provavelmente impulsionarão o crescimento do mercado na América do Norte. Por exemplo:

Em março de 2021,Scality, um fornecedor de soluções tecnológicas, anunciou uma expansão significativa na Ásia-Pacífico, Europa, Médio Oriente e África com seis executivos seniores à medida que aumenta a procura da empresa por armazenamento híbrido e multinuvem em grande escala. Os EUA contribuem com 31,08 mil milhões de dólares.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Ásia-Pacífico

Em 2025, o mercado Ásia-Pacífico situou-se em 14,9 mil milhões de dólares, representando 17,00% da procura global, e prevê-se que cresça para 18,69 mil milhões de dólares em 2026. O crescimento significativo da região deve-se aos mercados em desenvolvimento e ao aumento da industrialização. Espera-se que o mercado na Índia cresça a um CAGR constante de 26,7%. A necessidade de maior poder, recursos e responsabilidade na gestão de TI aumentará à medida que a infra-estrutura central de TI da região APAC se desenvolver mais rapidamente. Gera um ciclo auto-replicável, promovendo mais investimento e crescimento. A crescente criação de centros de dados em países como a Índia, a China e o Japão aumenta a procura de SDDC para fornecer infraestruturas fiáveis a clientes em todo o mundo. Por exemplo, em janeiro de 2024, a NTT Ltd., um participante importante na indústria indiana de data centers, anunciou o lançamento de um novo campus de data center em Noida, Delhi. Este campus de data center visa atender às crescentes ambições de clientes em todo o mundo. O Japão com 4,15 mil milhões de dólares, a China com 5,29 mil milhões de dólares e a Índia com 3,86 mil milhões de dólares.

Europa

A Europa contribuiu com aproximadamente 31,97 mil milhões de dólares para o mercado global em 2025, representando uma participação de 36,00%, e deverá atingir 39,74 mil milhões de dólares em 2026. Prevê-se que apresente um CAGR de 23,6%.Devido às regras favoráveis de segurança e privacidade de dados, as empresas estão a adotar rapidamente centros de dados definidos por software na Europa. Normas regulamentares como o Regulamento Geral de Proteção de Dados (GDPR) estão a encorajar as empresas a construir centros de dados em países europeus, uma vez que o regulamento protege a segurança e a privacidade dos dados.

É provável que uma região como a América Latina, o Médio Oriente e a África cresça consideravelmente. O crescimento deve-se principalmente ao aumento do investimento em centros de dados em países como o Irão, Brasil, Israel, Turquia e outros. Por exemplo, em setembro de 2021, a Telco System, localizada na Turquia, abriu um novo data center na área de Kapakl em Tekirda. A empresa investiu US$ 295 milhões neste projeto. O Reino Unido foi avaliado em 7,77 mil milhões de dólares e a Alemanha em 7,31 mil milhões de dólares.

Oriente Médio e África

O Médio Oriente e África mantiveram uma forte presença no mercado global, atingindo 3,34 mil milhões de dólares em 2025, representando uma quota de 4,00%, e deverá atingir 4,08 mil milhões de dólares em 2026.

América latina

O mercado da América Latina representou US$ 2,21 bilhões em 2025, representando 3,00% da indústria global, e deverá atingir US$ 2,68 bilhões em 2026.

Lista das principais empresas no mercado de data center definido por software

Os participantes do mercado estão implementando fusões, aquisições e colaboração para fortalecer sua posição

Concorrentes significativos no mercado incluem VMware, Inc., Nutanix, IBM Corporation, Cisco System, Inc., entre outros. Estas empresas estão a implementar múltiplas estratégias corporativas para impulsionar a sua expansão global e fornecer soluções e serviços avançados. Por exemplo:

Lista das principais empresas perfiladas:

- VMware, Inc. (Califórnia, EUA)

- Corporação IBM(Nova York, EUA)

- Cisco Sistemas, Inc.(Califórnia, EUA)

- Nutanix (Califórnia, EUA)

- (Maine, EUA)

- Tecnologias Dell(Texas, EUA)

- Fujitsu (Tóquio, Japão)

- Hewlett Packard Enterprise Development LP (Texas, EUA)

- Hitachi Vantara LLC (Tóquio, Japão)

- NetApp (Califórnia, EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Janeiro de 2024: A Cisco Systems fez parceria com a Nutanix para fornecer serviços de nuvem híbrida a clientes presentes em todo o mundo. Integração da computação hiperconvergente da Cisco com a Nutanix para gerenciar a infraestrutura, operações de gerenciamento de aplicativos e operações em nuvem.

- Dezembro de 2023:A Rackspace Technology Inc., fornecedora completa de soluções de tecnologia híbrida e multinuvem, lançou soluções empresariais e de negócios SDDC para SAP com armazenamento virtualizado VMware, computação, nuvem e gerenciamento de rede. Esta solução de nível empresarial oferece vários serviços, incluindo VMware vRealize Suite, gerenciamento de operações físicas e virtuais, proteção de dados Rackspace para recuperação de desastres e extensão de nuvem híbrida VMware.

- Junho de 2021:A NTT Limited lançou serviços de rede globais atualizados de interconexão de data centers baseados em sofisticada tecnologia SDN para otimizar ambientes de nuvem híbrida. Um serviço de estrutura de rede globalmente integrado que permite conexões privadas e seguras entre os data centers mundiais da NTT e os principais provedores de serviços de nuvem.

- Abril de 2021:A IBM Corporation lançou uma solução de armazenamento atualizada projetada para simplificar a disponibilidade e acessibilidade de dados na nuvem híbrida. A empresa anunciou planos para fornecer novas soluções SDS nativas de contêineres para permitir que as empresas melhorem a disponibilidade de dados em nuvens híbridas complicadas para melhorar o desempenho e a resiliência dos negócios.

- Novembro de 2020:A BT lançou uma nova geração de serviços SDN com a VMware Inc. para ampliar as opções de conectividade global dos clientes. O serviço inicial é baseado na tecnologia SD-WAN da VMware. A mais recente plataforma de serviços digitais da BT permite controlar ou co-gerenciar o serviço remotamente. Isso permite que os clientes obtenham uma visão única de toda a sua rede e uma variedade de controles de gerenciamento.

COBERTURA DO RELATÓRIO

O relatório de pesquisa de mercado fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, tipos de produtos e serviços e aplicações líderes do produto. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentações do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 15,90% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por componente

Por tipo

Por implantação

Por indústria

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 87,64 mil milhões de dólares em 2025 e deverá crescer de 108,67 mil milhões de dólares em 2026 para 352,69 mil milhões de dólares em 2034.

Em 2025, o mercado da América do Norte situou-se em 35,23 mil milhões de dólares.

Crescendo a um CAGR de 15,90%, o mercado apresentará um crescimento constante entre 2026 e 2034.

Espera-se que o segmento de serviços seja o segmento líder com maior CAGR neste mercado durante o período de previsão.

Espera-se que a redução de custos em hardware aumente a demanda por SDDC em todos os setores.

Cisco System, Inc., IBM Corporation, VMware, Inc., Nutanix, GreenPages, Inc., entre outros, são os principais players do mercado.

A América do Norte dominou a participação de mercado em 2023.

Espera-se que a Ásia-Pacífico apresente a maior taxa de crescimento durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco