Tamanho do mercado de plataformas de defesa baseadas no espaço, análise de participação e indústria, por tipo de plataforma (satélites militares dedicados, plataformas com tarefas de defesa de uso duplo, plataformas de carga útil hospedadas e outros), por órbita (órbita terrestre baixa, órbita terrestre média, órbita geoestacionária e órbita altamente elíptica), por aplicação (ISR e SIGINT, SATCOM seguro, alerta e rastreamento de mísseis, PNT/navegação e tempo, consciência de domínio espacial e defesa Meteorologia), por usuário final (Ministérios da Defesa/DoD, Forças Armadas/Comandos Espaciai

Tamanho do mercado de plataformas de defesa baseadas no espaço e perspectivas futuras

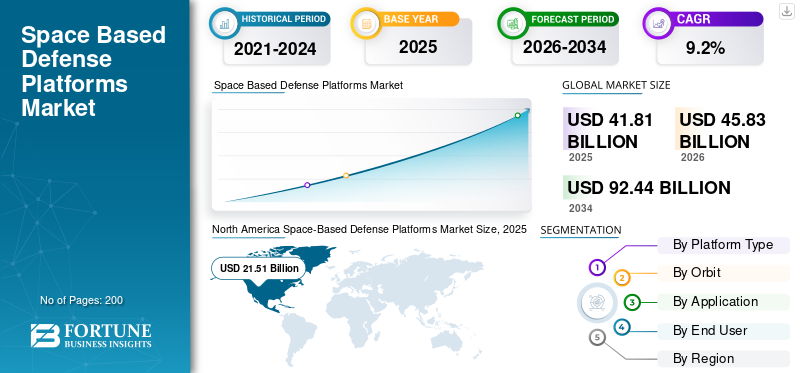

O tamanho do mercado de plataformas de defesa baseadas no espaço foi avaliado em US$ 41,81 bilhões em 2025. O mercado deverá crescer de US$ 45,83 bilhões em 2026 para US$ 92,44 bilhões até 2034, exibindo um CAGR de 9,2% durante o período de previsão. A América do Norte dominou o mercado de plataformas de defesa espaciais com uma participação de mercado de 51,44% em 2025.

O mercado de plataformas de defesa baseadas no espaço é uma combinação de satélites militares, plataformas comerciais específicas de defesa, cargas hospedadas e pequenos sistemas de satélite usados para segurança nacional, comunicações seguras, ISR, alerta de mísseis, navegação, consciência situacional espacial e vigilância e reconhecimento. O mercado está em expansão devido ao aumento das tensões geopolíticas, ao aumento dos orçamentos de defesa, ao aumento da infraestrutura de defesa e às rápidas inovações eminteligência artificiale tecnologias espaciais que obrigam os governos a melhorar as capacidades de defesa orbital.

Principais players como Northrop Grumman Corporation, Lockheed Martin Corporation, RTX Corporation, Boeing Company, Airbus Defense and Space, Thales Alenia Space, L3harris Technologies Inc., Leonardo S.p.A. e Israel Aerospace Industries estão moldando o mercado por meio de sistemas avançados de comunicação por satélite, cargas úteis de alerta de mísseis, plataformas ISR e redes terrestres resilientes.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de plataformas de defesa baseadas no espaço

- Tamanho do mercado em 2025: US$ 41,81 bilhões

- Tamanho do mercado em 2026: US$ 45,83 bilhões

- Tamanho do mercado previsto para 2034: US$ 92,44 bilhões

- CAGR: 9,2% de 2026–2034

- A América do Norte dominou o mercado de plataformas de defesa espaciais com uma participação de mercado de 51,44% em 2025.

- Espera-se que o segmento de órbita terrestre baixa apresente o crescimento mais rápido, registrando um CAGR de 12,9% no período de previsão.

- Espera-se que o segmento de reconhecimento de domínio espacial apresente o crescimento mais rápido do mercado, registrando um CAGR de 13,9% durante o período de previsão.

América do Norte

A América do Norte detém a maior participação de mercado para soluções de plataformas de defesa baseadas no espaço e deverá crescer a um CAGR de 8,9% durante o período de previsão.

Europa

Prevê-se que o mercado se expanda a um CAGR de 9,5% durante o período de previsão, impulsionado pelo aumento dos gastos com defesa, pela modernização segura das comunicações por satélite e pelo aumento dos investimentos na resiliência espacial.

Ásia-Pacífico

Prevê-se que a região cresça a uma CAGR de 10,4%, impulsionada pela expansão dos programas de satélites de defesa, iniciativas de consciência situacional espacial e crescentes requisitos de segurança em todo o Indo-Pacífico.

NÓS.

O mercado dos EUA situou-se em 20,70 mil milhões de dólares em 2025 e está a crescer a uma CAGR de 8,7% durante o período de previsão.

Japão

O crescimento do mercado do Japão é apoiado pela expansão das comunicações de defesa em banda X e pelos programas de recolha de informações por satélite, contribuindo para o investimento crescente da região em capacidades espaciais de defesa.

Leia mais

Tendências de mercado de plataformas de defesa baseadas no espaço

Proliferação de arquiteturas de satélite de defesa LEO para remodelar o crescimento do mercado

O mercado global está a avançar no sentido da substituição de vários satélites grandes e dispendiosos por pequenas constelações de satélites LEO que fornecem capacidades de detecção e alerta de mísseis, transmissão táctica de dados, ISR e satélites de comunicações resilientes. Esta tendência está a ser impulsionada pelo aumento das tensões geopolíticas, pelas ameaças anti-satélite e pela procura de uma infra-estrutura mais robusta que possa resistir a qualquer possível perturbação. Em vez de depender apenas das plataformas estratégicas GEO, há uma utilização crescente de pequenos satélites substituíveis ligados através de ligações cruzadas ópticas, inteligência artificial e comando e controlo em múltiplas órbitas.

Em outubro de 2023, a Agência de Desenvolvimento Espacial dos EUA concedeu contratos no valor de cerca de US$ 1,3 bilhão à Northrop Grumman e York Space Systems para 100 satélites Tranche 2 Transport Layer Alpha no âmbito da Proliferated Warfighter Space Architecture.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

O aumento das tensões geopolíticas impulsiona a demanda por alertas de mísseis baseados no espaço e redes de defesa resilientes

A tensão geopolítica é um dos principais fatores que impulsionam o crescimento global do mercado de plataformas de defesa baseadas no espaço. Os países começaram a concentrar-se nos seus satélites não apenas como plataformas de apoio, mas como componentes integrais dos seus sistemas de segurança e defesa, incluindo sistemas de alerta de mísseis e programas ISR e até mesmo comunicações entre unidades de campo de batalha. Devido ao aumento das ameaças de armas hipersônicas,mísseis balísticos, e outras ameaças electrónicas e anti-satélite, há uma importância crescente na implantação de satélites multi-órbitas, sistemas de comunicação espacial blindados, consciência situacional espacial e plataformas de vigilância e reconhecimento apoiadas por IA.

RESTRIÇÕES DE MERCADO

Alto custo do programa e risco de cronograma restringem o crescimento do mercado

O alto custo de desenvolvimento, a complexidade da carga útil e os longos ciclos de qualificação continuam a ser uma grande restrição no mercado. Os satélites de defesa devem incluir componentes eletrônicos resistentes à radiação, cargas seguras, sistemas terrestres criptografados, integração de lançamento e anos de validação antes de poderem entrar em serviço. Isto torna o mercado difícil para os pequenos compradores e pode atrasar até mesmo programas de segurança nacional bem financiados. À medida que os orçamentos de defesa estão distribuídos por sistemas de armas, modernização naval, defesa aérea, tecnologias cibernéticas e espaciais, os governos podem abrandar, reestruturar ou cancelar programas de satélite se os custos aumentarem demasiado rapidamente. Esta restrição é particularmente grave nos programas de comunicação por satélite protegidos, de alerta de mísseis e de comando e controlo, onde as falhas técnicas podem afectar directamente as capacidades de defesa e a prontidão operacional.

OPORTUNIDADES DE MERCADO

A integração de satélites comerciais e de dupla utilização abre novas oportunidades de crescimento

A principal oportunidade no mercado global é o uso crescente de redes de satélites comerciais e de dupla utilização para missões militares. As agências de defesa estão cada vez mais a olhar para além dos satélites militares de propriedade total e a utilizar a conectividade comercial LEO/MEO, cargas úteis alojadas e serviços de dados para melhorar a resiliência, reduzir os prazos de implantação e diminuir o risco do programa. Isto cria fortes oportunidades de crescimento para operadores de satélite, fornecedores de carga útil, fornecedores do segmento terrestre e empresas de análise que apoiam SATCOM seguro, ISR, consciência situacional espacial e conectividade no campo de batalha.

DESAFIOS DO MERCADO

A guerra eletrônica e a interferência de sinais desafiam a confiabilidade da defesa baseada no espaço

O principal desafio para o mercado é o uso crescente da guerra electrónica, especialmente o bloqueio GPS/GNSS, a falsificação, a interferência SATCOM e a perturbação cibernética. A infra-estrutura de defesa moderna depende da comunicação por satélite, PNT, feeds ISR, consciência situacional espacial e vigilância e reconhecimento em tempo real, mas estas ligações não podem ser substituídas por sistemas de ataque electrónico de custo relativamente baixo. Isto cria um ambiente operacional difícil para os ministérios da defesa e para os principais intervenientes, uma vez que as futuras plataformas devem ser tecnologicamente avançadas o suficiente para operar em condições contestadas, congestionadas ou falsificadas. Como resultado, o crescimento do mercado não está apenas ligado ao lançamento de mais satélites, mas também à construção de formas de onda resilientes, cargas úteis anti-jam, estações terrestres reforçadas, detecção de anomalias habilitadas por IA e métodos de navegação de backup.

Impacto dos conflitos Rússia-Ucrânia e no Médio Oriente

Conflitos Rússia-Ucrânia e Médio Oriente aceleram a procura por plataformas de defesa espaciais resilientes

A guerra Rússia-Ucrânia e os conflitos em curso no Médio Oriente tornaram a capacidade espacial um requisito da linha de frente, em vez de um activo estratégico distante. A Ucrânia mostrou como os satélites comerciais e militares podem apoiar a conectividade no campo de batalha, a selecção de alvos, o ISR e as ligações de comando em tempo real, enquanto o bloqueio e a falsificação russos expuseram a vulnerabilidade da comunicação por satélite e das operações dependentes do PNT. No Médio Oriente, as ameaças de mísseis, drones e à segurança marítima estão a reforçar a procura de alerta de mísseis, SATCOM seguro, vigilância e reconhecimento, e consciência situacional espacial. Juntos, estes conflitos estão a pressionar os ministérios da defesa a dar prioridade às constelações LEO proliferadas, aos sistemas terrestres reforçados, às comunicações anti-jam, ao processamento de inteligência habilitado pela IA e à resiliência multi-órbita.

Análise de Segmentação

Por tipo de plataforma

Devido à capacidade soberana de missão crítica, os satélites militares dedicados dominaram o segmento do tipo plataforma

Em termos de tipo de plataforma, o mercado é categorizado em satélites militares dedicados, plataformas de dupla utilização com tarefas de defesa, plataformas de carga útil hospedadas e pequenas plataformas de satélite/cubesat.

O segmento de satélites militares dedicados detinha a maior quota de mercado global de plataformas de defesa espaciais em 2025, uma vez que os governos dão prioridade a ter o seu próprio satélite militar dedicado para realizar missões importantes, como ISR, alerta de mísseis, SATCOM encriptado, serviços PNT, SSA e operações estratégicas C2. A vantagem dos satélites militares dedicados em relação às cargas comerciais e alojadas é que os ministérios da defesa têm maior controlo sobre os aspectos de segurança, encriptação, priorização de tarefas, processamento de dados e disponibilidade dos activos durante as hostilidades. Isto é importante para missões sensíveis de segurança nacional, quando poderia haver problemas relacionados com o acesso se fosse utilizada capacidade de terceiros. Apesar da rápida expansão das subcategorias de pequenos satélites e de satélites de dupla utilização, osatélite militarsubcategoria continua a desempenhar um papel crítico na infra-estrutura de defesa.

Espera-se que o segmento de plataformas de carga útil hospedadas cresça a um CAGR mais alto de 12,6% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por órbita

A órbita geoestacionária lidera devido à sua cobertura de comunicações seguras em áreas amplas

Com base na órbita, o mercado é classificado em órbita terrestre baixa, órbita terrestre média, órbita geoestacionária e órbita altamente elíptica.

O segmento de órbita geoestacionária detinha o maior tamanho de mercado global em 2025, já que os satélites GEO continuam a ser a opção mais confiável para comunicações militares de área ampla, links de comando estratégico, conectividade em nível de teatro e transmissão controlada pelo governo em grandes áreas. A capacidade das plataformas GEO de fornecer cobertura constante sobre áreas prioritárias, apoiar SATCOM seguro, interligar forças destacadas e reduzir o número de transferências terrestres necessárias é principalmente atraente para os utilizadores da defesa. Embora os sistemas LEO e MEO estejam a expandir-se a um ritmo mais rápido devido ao ISR, ao rastreio de mísseis e à proliferação de arquitecturas, o GEO continua a liderar em valor, uma vez que os satélites de comunicações de defesa de alta capacidade são dispendiosos, têm vida longa e são fundamentais para as operações de segurança nacional.

Espera-se que o segmento de órbita terrestre baixa apresente o crescimento mais rápido, registrando um CAGR de 12,9% durante o período de previsão.

Por aplicativo

Devido às necessidades persistentes de inteligência do campo de batalha, o segmento ISR e SIGINT dominou o segmento de aplicativos

Por aplicação, o mercado é ainda dividido em ISR e SIGINT, SATCOM seguro, alerta e rastreamento de mísseis, PNT/navegação e cronometragem, conscientização de domínio espacial e meteorologia de defesa.

O segmento ISR & SIGINT detinha o maior tamanho de mercado global em 2025, uma vez que os sistemas de defesa habilitados para o espaço se tornaram uma parte importante das atividades de vigilância, inteligência eletrônica, vigilância marítima, patrulha de fronteiras e atividades de conscientização situacional de batalha. Os clientes da Defesa dependem dos satélites ISR e SIGINT para detectar movimentos de tropas, operações navais, rastreamento de lançamento de mísseis, detecção de emissões e processos de tomada de decisão. Além disso, é o segmento líder, uma vez que todos os principais clientes espaciais de defesa requerem vigilância contínua nos períodos pré-conflito, médio-conflito e pós-conflito, enquanto algumas aplicações, como alerta de mísseis, SDA e meteorologia de defesa, são específicas da missão. Espera-se que as crescentes tensões geopolíticas impulsionem a procura de serviços ISR e SIGINT durante o período de previsão.

Espera-se que o segmento de conscientização de domínio espacial mostre o crescimento mais rápido do mercado, registrando um CAGR de 13,9% durante o período de previsão.

Por usuário final

Devido à autoridade centralizada de compras, o segmento dos Ministérios da Defesa/DoD dominou o segmento de usuários finais

Com base no usuário final, o mercado é segmentado em ministérios de defesa/DoD, forças armadas/comandos espaciais, agências de inteligência e segurança interna/fronteira/marítima.

Os ministérios da defesa/DoD detinham a maior procura do mercado global em 2025, uma vez que a maioria das plataformas de defesa baseadas no espaço são financiadas, aprovadas e adquiridas através de ministérios de defesa nacionais, departamentos de defesa e agências centrais de aquisição. Estas organizações controlam os maiores orçamentos de defesa e são responsáveis por programas de longo prazo que abrangem satélites militares, SATCOM seguro, ISR, alerta de mísseis, resiliência PNT, consciência situacional espacial e redes protegidas de comando e controlo. Além disso, as forças armadas, os comandos espaciais e as agências de inteligência são utilizadores operacionais cada vez mais importantes. Os Ministérios da Defesa/DoD continuam a ser os principais detentores do orçamento e autoridades contratantes por detrás de constelações de satélites de grande escala, sistemas terrestres e modernização da infra-estrutura de defesa.

Espera-se que o segmento de forças armadas/comandos espaciais apresente o crescimento mais rápido do mercado, registrando um CAGR de 10,9% no período de previsão.

Perspectiva regional do mercado de plataformas de defesa baseadas no espaço

Por geografia, o mercado é categorizado na América do Norte, Europa, Ásia-Pacífico e resto do mundo.

América do Norte

North America Space-Based Defense Platforms Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detém a maior participação de mercado para soluções de plataformas de defesa baseadas no espaço e deverá crescer a um CAGR de 8,9% durante o período de previsão. A América do Norte domina, pois os EUA têm o ecossistema espacial de defesa mais avançado e mais bem financiado do mundo, apoiado pela Força Espacial dos EUA, pelo Comando de Sistemas Espaciais, pelo Gabinete Nacional de Reconhecimento, pela Agência de Defesa de Mísseis e por grandes empreiteiros como Northrop Grumman, Lockheed Martin, RTX, Boeing, L3Harris e SpaceX. A região também lidera em satélites militares dedicados, protegidosSATCOM, alerta e rastreamento de mísseis, ISR, modernização PNT, consciência situacional espacial e proliferação de arquiteturas LEO.

Mercado de plataformas de defesa baseadas no espaço dos EUA

Com base na forte contribuição da América do Norte para o mercado e no domínio dos EUA na região, o mercado dos EUA situou-se em 20,70 mil milhões de dólares em 2025, crescendo a um CAGR de 8,7% durante o período de previsão.

Europa

Prevê-se que o mercado europeu cresça no segundo ritmo mais rápido, registrando um CAGR de 9,5% durante o período de previsão. O mercado europeu é apoiado pelo aumento dos orçamentos de defesa, pelos requisitos soberanos de ISR, pela modernização segura do SATCOM e por um foco mais forte na resiliência do domínio espacial após a guerra Rússia-Ucrânia. Considerando a Rússia como parte da Europa, a região tem uma ampla combinação de capacidade militar-espacial herdada e investimento em rápido crescimento da OTAN/UE. A França, o Reino Unido, a Alemanha, a Itália e a Rússia continuam a ser os principais compradores do espaço de defesa, enquanto a Polónia, os países nórdicos, a Espanha e outros países europeus investem cada vez mais em plataformas de dupla utilização, cargas úteis alojadas e pequenas arquiteturas de satélites.

Mercado francês de plataformas de defesa baseadas no espaço

A França atingiu uma avaliação de 1,57 mil milhões de dólares em 2025 e deverá crescer no CAGR de 8,1% durante o período de previsão.

Ásia-Pacífico

Prevê-se que a Ásia-Pacífico cresça a uma CAGR de 10,4% durante o período de previsão, impulsionada pela grande arquitectura espacial militar da China, pelo roteiro de satélites de defesa em expansão da Índia, pelas comunicações de defesa de banda X do Japão e pelos satélites de recolha de informações, pelos programas de reconhecimento da Coreia do Sul e pelo movimento da Austrália em direcção a comunicações multi-órbitas resilientes. A procura da região é moldada pela competição de segurança do Indo-Pacífico, pela consciência do domínio marítimo, pela vigilância das fronteiras, pelas necessidades de alerta de mísseis e pelo aumento do investimento na consciência situacional espacial.

Mercado de plataformas de defesa baseadas no espaço da China

As receitas do mercado chinês foram de US$ 3,77 bilhões em 2025 e deverão crescer no CAGR de 9,1% durante o período de previsão.

Mercado de plataformas de defesa baseadas no espaço da Coreia do Sul

O mercado sul-coreano situou-se em 0,59 mil milhões de dólares em 2025, representando cerca de 7,02% das receitas da Ásia-Pacífico.

Resto do mundo

O resto do mundo (Oriente Médio e África e América Latina) detém uma participação de mercado comparativamente menor, mas deverá crescer a um CAGR de 6,4% durante o período de previsão. O Médio Oriente e África têm a maior quota, impulsionada por programas seguros de SATCOM, ISR, sensibilização para ameaças de mísseis, monitorização de fronteiras, vigilância marítima e segurança soberana. A América Latina tem um desenvolvimento mais lento, com a procura centrada na observação da Terra de dupla utilização, na vigilância anti-tráfico, na resposta a catástrofes, nas comunicações estratégicas e na segurança das fronteiras.

Mercado de plataformas de defesa espaciais da América Latina

O mercado na América Latina atingiu uma avaliação de US$ 0,67 bilhão em 2025 e deverá crescer no CAGR de 4,9% durante o período de previsão.

Mercado de plataformas de defesa espaciais no Oriente Médio e África

O mercado do Médio Oriente e África situou-se em 2,53 mil milhões de dólares em 2025 e deverá atingir 4,58 mil milhões de dólares em 2034.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais participantes da indústria fortalecem a defesa espacial por meio de arquiteturas resilientes e multiórbitas

Os principais concorrentes no mercado incluem empresas aeroespaciais e de defesa de grande escala, incluindo Northrop Grumman Corporation, Lockheed Martin Corporation, RTX Corporation, Boeing, L3Harris Technologies, Airbus Defence and Space, Thales Alenia Space, Leonardo, BAE Systems, Israel Aerospace Industries e SpaceX. A sua vantagem competitiva reside em serviços SATCOM seguros, cargas úteis ISR, capacidades de alerta de mísseis, SSA e redes terrestres resilientes.

A natureza da concorrência no mercado global está a evoluir de satélites dedicados de grande escala para constelações LEO proliferadas, cargas hospedadas, sistemas de satélite de dupla utilização e satélites habilitados para IA. Por exemplo, a Agência de Desenvolvimento Espacial dos EUA contratou a Northrop Grumman e a York Space Systems em outubro de 2023 por 1,3 mil milhões de dólares para 100 satélites Tranche 2 Transport Layer Alpha.

LISTA DAS PRINCIPAIS EMPRESAS DE PLATAFORMAS DE DEFESA ESPACIAL PERFILADAS NO RELATÓRIO

- Space Exploration Technologies Corp. (EUA)

- Northrop Grumman Corporation (EUA)

- Lockheed Martin Corporation (EUA)

- Corporação RTX (EUA)

- A Boeing Company (EUA)

- L3Harris Technologies, Inc.

- Corporação General Dynamics(NÓS.)

- BAE Systems plc (Reino Unido)

- Airbus SE (Holanda)

- Thales Alenia Space SAS (França)

- Leonardo S.p.A. (Itália)

- Israel Aerospace Industries Ltd.

- (Israel)

- OHB SE (Alemanha)

- Sierra Space Corporation (EUA)

- York Space Systems LLC (EUA)

- Viasat, Inc.

- Grupo Eutelsat (França)

- SES S.A. (Luxemburgo)

- Telespazio S.p.A.(Itália)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Dezembro de 2024:A União Europeia assinou o contrato de concessão do IRIS, uma constelação segura de satélites multi-órbitas planeada com 290 satélites. O programa está avaliado em 11,10 mil milhões de dólares e é liderado pelo consórcio SpaceRISE, incluindo SES, Eutelsat, Hispasat, Airbus Defence and Space, Thales Alenia Space, OHB, Telespazio, Deutsche Telekom, Orange, Hisdesat e Thales SIX.

- Outubro de 2024:A Northrop Grumman recebeu um prêmio para construir e lançar duas espaçonaves polares infravermelhas persistentes de última geração, elevando o valor cumulativo do programa para cerca de US$ 4,20 bilhões para a empresa.

- Junho de 2024:A Lockheed Martin garantiu uma extensão de contrato de US$ 977,50 milhões para satélites de alerta de mísseis infravermelhos persistentes aéreos de próxima geração.

- Março de 2024:A Força Espacial dos EUA concedeu à Boeing um contrato de produção de US$ 439,60 milhões para o satélite WGS-12 Wideband Global SATCOM. O satélite destina-se a expandir a capacidade de comunicações militares de banda larga protegidas para os EUA e usuários aliados.

- Janeiro de 2024:A Agência de Desenvolvimento Espacial dos EUA concedeu contratos no valor de até US$ 2,50 bilhões à L3Harris Technologies, Lockheed Martin e Sierra Space para 54 satélites Tranche 2 Tracking Layer. Espera-se que cada empresa forneça 18 satélites com sensores infravermelhos para alerta de mísseis, rastreamento de mísseis e capacidade preliminar de controle de fogo.

- Janeiro de 2024:A Rocket Lab tornou-se o principal contratante de um projeto de satélite militar da Força Espacial dos EUA/Agência de Desenvolvimento Espacial avaliado em cerca de US$ 515 milhões. O contrato cobre 18 satélites Tranche 2 Transport Layer Beta, expandindo o papel do Rocket Lab desde o lançamento e componentes até a contratação principal de satélites de defesa completa.

- Outubro de 2023:A Agência de Desenvolvimento Espacial dos EUA concedeu cerca de 1,30 mil milhões de dólares à Northrop Grumman e à York Space Systems para 100 satélites Tranche 2 Transport Layer Alpha. A Northrop Grumman recebeu cerca de 732 milhões de dólares para 38 satélites, enquanto York recebeu cerca de 617 milhões de dólares para 62 satélites, apoiando a segmentação além da linha de visão, o alerta de mísseis, o rastreamento de mísseis e o monitoramento global.comunicações militares.

- Agosto de 2023:A Agência de Desenvolvimento Espacial dos EUA concedeu cerca de US$ 1,50 bilhão à Lockheed Martin e Northrop Grumman para 72 satélites Tranche 2 Transport Layer Beta, com cada empresa construindo 36 satélites.

COBERTURA DO RELATÓRIO

A análise global do mercado de plataformas de defesa baseadas no espaço fornece um estudo aprofundado do tamanho do mercado, segmentação de mercado, perfil da empresa e previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica e tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, desenvolvimentos de especialistas importantes do setor e detalhes sobre parcerias estratégicas, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 9,2% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

|

Segmentação |

Por tipo de plataforma

|

|

Por órbita

|

|

|

Por aplicativo

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global deverá atingir 45,83 mil milhões de dólares em 2026 e aumentará para 92,44 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 21,51 bilhões.

Espera-se que o mercado apresente um CAGR de 9,2% durante o período de previsão.

O segmento de satélites militares dedicados liderou o mercado por tipo de plataforma.

As crescentes tensões geopolíticas impulsionam a procura de sistemas de alerta de mísseis baseados no espaço e de redes de defesa resilientes.

Os principais players do mercado incluem Space Exploration Technologies Corp., Northrop Grumman Corporation, Lockheed Martin Corporation, RTX Corporation, The Boeing Company, L3Harris Technologies, Inc., Airbus SE, Thales Alenia Space SAS, Leonardo S.p.A. e Israel Aerospace Industries Ltd.

A América do Norte detinha a maior participação no mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco