Tamanho do mercado de logística de peças sobressalentes, participação e análise da indústria, por modo de transporte (aéreo, ferroviário, rodoviário e hidroviário), por tipo de serviço (serviços de armazém, transporte, gerenciamento de estoque e administração e suprimentos), por tipo de veículo (hatchback/sedan, SUVS, LCVS e HCVS), por uso final (peças OEM e peças de reposição), por tipo de peças de reposição (peças de carroceria e estruturais, peças de sistema de freio, componentes de trem de força, suspensão e Direção, Motor e Refrigeração, Sistema de Escape, Rodas e Acessórios e Outros) e P

Tamanho do mercado de logística de peças de reposição e perspectivas futuras

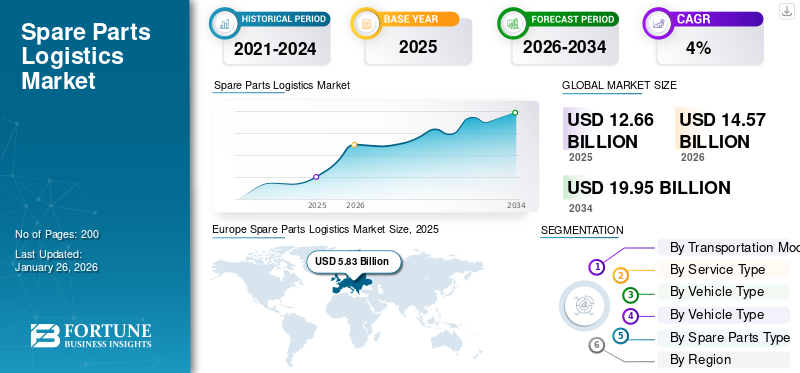

O tamanho do mercado global de logística de peças de reposição foi avaliado em US$ 12,66 bilhões em 2025 e deve crescer de US$14.57bilhões em 2026 para dólares americanos19h95bilhão até 2034, exibindo um CAGR de 4,00% durante o período de previsão. A Europa dominou o mercado global com uma quota de46,07%em 2025.

A logística de peças de reposição envolve o planejamento, gerenciamento e coordenação de fornecimento, armazenamento e distribuição de componentes de veículos. Ele garante a entrega oportuna de peças de reposição aos fabricantes, centros de serviço e clientes, minimizando o tempo de inatividade e mantendo o desempenho ideal do veículo. Este setor de logística inclui controle de estoque, armazenamento, transporte e previsão de demanda, com o objetivo de aumentar a eficiência, reduzir custos e atender às expectativas dos clientes nos ambientes acelerados do mercado de reposição automotiva.

O mercado está crescendo devido ao aumento da propriedade de veículos, ao envelhecimento dos veículos e ao aumento da demanda por serviços de reposição. A integração de tecnologias avançadas na operação logística aumenta os custos dos serviços, o que pode dificultar a expansão do mercado. No entanto, espera-se que o crescimento das plataformas de comércio eletrônico que fornecem acesso a peças de reposição alimente o crescimento do mercado durante o período de previsão.

Os principais players do setor incluem provedores de logística globais, como DHL Supply Chain, UPS Supply Chain Solutions, FedEx Corporation, DB Schenker, Kuehne + Nagel, CEVA Logistics, Yusen Logistics, XPO Logistics e Nippon Express. Essas empresas oferecem serviços logísticos abrangentes, incluindo armazenamento, transporte e gerenciamento de estoque, para apoiar a distribuição eficiente de peças de reposição automotivas em todo o mundo.

Descarregue amostra grátis para saber mais sobre este relatório.

Dinâmica de Mercado

Drivers de mercado

Aumento da propriedade de veículos para impulsionar a demanda do mercado

À medida que mais veículos circulam, a demanda por manutenção, reparos e peças de reposição aumenta. Os veículos mais antigos, em particular, requerem manutenção mais frequente, o que leva a uma maior necessidade de peças sobressalentes. Este aumento exige soluções logísticas eficientes para garantir a entrega atempada de componentes aos centros de serviços e oficinas de reparação. Consequentemente, os fornecedores de logística estão a expandir as suas redes e a melhorar a gestão de inventário para satisfazer esta procura crescente, alimentando assim o crescimento global do mercado logístico de peças sobressalentes. De acordo com a OICA, as vendas globais de veículos atingiram 82 milhões em 2024, acima dos 80 milhões em 2023. Isto marca um crescimento de cerca de 2,5% na propriedade de veículos, o que gera a procura de peças sobressalentes e impulsiona ainda mais a necessidade de uma infra-estrutura logística robusta a nível mundial.

Restrição de mercado

Desacelerações econômicas globais para restringir o crescimento do mercado

O aumento dos custos de combustível aumenta as despesas de transporte, tornando a entrega de peças sobressalentes mais cara e menos lucrativa. As tarifas comerciais e as barreiras comerciais internacionais podem perturbar as cadeias de abastecimento, causando adiamentos e aumentando os custos para os fabricantes e distribuidores de peças sobressalentes. A instabilidade geopolítica afecta ainda mais a disponibilidade e o preço das matérias-primas necessárias para o fabrico de peças automóveis. Além disso, as crises económicas e a redução dos gastos dos consumidores com a manutenção dos veículos levam a um declínio na procura de peças sobressalentes. Estes factores criam colectivamente incerteza e tensão financeira, limitando o potencial de crescimento do mercado.

Oportunidades de mercado

Sustentabilidade e Logística Verde Apresentam Oportunidades de Crescimento Significativas

A mudança para a mobilidade eléctrica eenergia renovávelfontes para operações logísticas reduz as emissões de carbono e promove transporte com eficiência energética. As empresas que adoptam veículos eléctricos de entrega, optimizam rotas para eficiência de combustível e utilizam materiais de embalagem sustentáveis podem reduzir custos operacionais, ao mesmo tempo que fortalecem o seu apelo junto dos consumidores ambientalmente conscientes. Além disso, as soluções de logística verde permitem que as empresas cumpram regulamentações mais rigorosas, especialmente na Europa e na América do Norte, ao mesmo tempo que promovem a inovação na gestão da cadeia de abastecimento com eficiência energética. À medida que a sustentabilidade se torna prioridade para empresas e consumidores, os fornecedores de logística que adotam práticas verdes estão melhor posicionados para atrair novos clientes, expandir quotas de mercado e alcançar crescimento a longo prazo. Em Fevereiro de 2025, a CEVA Logistics anunciou a adição de 23 camiões eléctricos para substituir veículos a diesel em França, Bélgica e Países Baixos, apoiando o seu objectivo de alcançar emissões líquidas zero até 2050.

Desafio de mercado

Redes de distribuição inadequadas Poderia dificultar o desenvolvimento do mercado

O fornecimento de peças sobressalentes aos consumidores finais ou às oficinas de reparação, especialmente em zonas remotas ou rurais, pode ser ineficiente e dispendioso devido às infra-estruturas limitadas e às barreiras geográficas. Prazos de entrega apertados são essenciais para a satisfação do cliente, mas dificuldades logísticas, como congestionamento de tráfego, condições rodoviárias pouco confiáveis e redes de entrega inadequadas, muitas vezes resultam em atrasos. Além disso, a entrega de peças automotivas volumosas ou pesadas exige manuseio e transporte especializados, aumentando a complexidade e o custo operacional. Como resultado, as empresas enfrentam despesas mais elevadas e lutam para manter um serviço rápido e confiável. Estes obstáculos prejudicam a eficiência da cadeia de abastecimento, limitando a capacidade do mercado para satisfazer a procura crescente e impactando negativamente o crescimento global.

Tendências do mercado de logística de peças sobressalentes

Aumento da plataforma de comércio eletrônico para impulsionar o desenvolvimento do mercado

As plataformas online permitem que os clientes acessem facilmente um vasto estoque de peças de reposição, aumentando a demanda em todas as regiões. Este aumento nas encomendas online exige redes logísticas robustas para gerir o armazenamento, a embalagem e a entrega final. O comércio eletrônico também impulsiona a adoção de tecnologias avançadas, como gerenciamento automatizado de inventário,logística reversa, rastreamento em tempo real, aumentando a eficiência operacional. Além disso, o comércio eletrônico B2B simplifica os pedidos em massa para oficinas e revendedores, reduzindo os prazos de entrega. À medida que os consumidores e as empresas preferem cada vez mais as compras online por conveniência e comparação de preços, os fornecedores de logística devem ampliar as suas operações e adotar soluções inovadoras. Esta tendência está contribuindo diretamente para a expansão e modernização do ecossistema da cadeia de fornecimento de peças de reposição. Por exemplo, em março de 2024, a General Motors (GM) consolidou seus sites de peças e acessórios para Chevrolet, GMC, Buick e Cadillac em uma loja online unificada. Esse movimento estratégico aumentou o tráfego e as vendas do comércio eletrônico, oferecendo aos clientes uma plataforma única para comprar peças e acessórios OEM. A iniciativa visa aprimorar a experiência do cliente e recuperar participação de mercado de varejistas terceirizados.

Descarregue amostra grátis para saber mais sobre este relatório.

Impacto das tarifas

Aumento dos custos de peças importadas e interrupção da cadeia de suprimentos para prejudicar a demanda do mercado

As tarifas têm um impacto significativo no mercado de logística de peças sobressalentes, aumentando o custo dos componentes importados e perturbando as cadeias de abastecimento globais. Em Março de 2025, os EUA implementaram uma tarifa de 25% sobre as importações de países como o Canadá e o México, afectando componentes essenciais como motores, transmissões e conversores catalíticos. Estas medidas aumentaram os custos para os fabricantes e consumidores, uma vez que as despesas tarifárias são frequentemente repassadas ao longo da cadeia de abastecimento. A Auto Care Association previu que tais tarifas poderiam prejudicar a indústria de peças automóveis, avaliada em 100 mil milhões de dólares, aumentando potencialmente os preços para os consumidores e causando atrasos nas reparações de veículos. Além disso, as tarifas retaliatórias dos países afetados acrescentaram complexidade à logística, levando a atrasos e incertezas nas cadeias de abastecimento.

Análise de Segmentação

Por meio de transporte

Segmento Rodoviário Lidera devido à sua flexibilidade

Por modo de transporte, os segmentos de mercado são categorizados em aéreos, ferroviários, rodoviários e hidroviários.

O segmento rodoviário domina o mercado, detendo a maior participação de mercado de 45,44% em 2026. O transporte rodoviário impulsiona o crescimento do mercado de logística de peças de reposição devido à sua flexibilidade, velocidade e capacidade de chegar a áreas remotas. Ele permite uma entrega eficiente na última milha e é ideal para remessas menores. Com a crescente procura de entrega rápida e fácil acesso a peças sobressalentes, as estradas continuam a ser o modo de transporte dominante, especialmente em regiões com infraestruturas rodoviárias bem desenvolvidas.

Em julho de 2022, a TCI Transportation and Command Delivery Systems (CDS) se fundiu para aprimorar seus serviços de distribuição de peças automotivas. A fusão combina a experiência da CDS em entrega de peças com a extensa rede de transporte rodoviário da TCI, com o objetivo de expandir seu alcance e capacidade de serviço nos EUA. A entidade unificada operará sob a marca CDS, tendo a TCI Environmental Services, Inc.

Espera-se que o transporte aquaviário ganhe força e testemunhe o CAGR de crescimento mais rápido durante o período de previsão. O transporte aquaviário desempenha um papel vital no mercado, especialmente para grandes remessas a granel e comércio de longa distância. Oferece soluções econômicas para o transporte de componentes pesados ou superdimensionados. Com o aumento do comércio global e a procura por entregas económicas, as vias navegáveis continuam a impulsionar o mercado, fornecendo um meio fiável para envios internacionais.

Por tipo de serviço

Necessidade de tempos de resposta rápidos, especialmente em reparos de emergência. Demanda do segmento de transporte de combustíveis

Por tipo de serviço, o mercado é caracterizado em serviços de armazém, transporte, gestão de estoque e administração e suprimentos.

O segmento de transporte deverá dominar o mercado com uma participação de 41,24 em 2026. Os serviços de transporte interno são cruciais para o mercado, garantindo a entrega pontual aos clientes, fabricantes e distribuidores. Os sistemas de transporte rodoviário, aéreo e marítimo oferecem flexibilidade e confiabilidade essenciais, atendendo à crescente demanda por entrega rápida e eficiente de peças de reposição. A necessidade de tempos de resposta rápidos, especialmente em reparações de emergência, continua a fazer do transporte o tipo de serviço dominante neste setor. A previsão é que o segmento capture 42% da participação de mercado em 2025.

A gestão de estoque é o segmento que mais cresce, pois garante um controle eficiente de estoque, reduz custos excessivos de estoque e minimiza prazos de entrega. Com as cadeias de abastecimento a tornarem-se mais complexas e a procura de peças sobressalentes a aumentar, as empresas estão a adotar tecnologias avançadas, como a automação e a IA, para uma melhor previsão e monitorização de stocks. Estas inovações estão melhorando a eficiência logística geral e contribuindo para o crescimento do segmento. Espera-se que o segmento registre um CAGR de 6,44% durante o período de previsão.

Em setembro de 2024, a Advance Auto Parts concluiu a implementação de umsistema de gerenciamento de armazém (WMS)em seu centro de distribuição em Thompson, Geórgia, marcando um passo significativo na revisão de sua cadeia de suprimentos. Esta iniciativa faz parte de uma estratégia mais ampla para consolidar as operações em 14 grandes centros de distribuição, cada um operando em um WMS unificado. A empresa tem como objetivo aumentar a produtividade do estoque e agilizar os processos de reposição em todo o país.

Por tipo de veículo

A crescente demanda por SUVs eleva a demanda por peças de reposição, impulsionando a demanda do segmento

Por tipo de veículo, o mercado é dividido em hatchback/sedan, SUVs, LCVs e HCVs.

Os SUVs dominam o mercado devido à sua crescente popularidade globalmente. Esses veículos exigem peças especializadas, incluindo sistemas de suspensão, motores e componentes de freio. À medida que a procura por SUVs aumenta, também cresce a necessidade de peças sobressalentes específicas para este tipo de veículo, garantindo uma procura constante por serviços logísticos dedicados à distribuição de peças. De acordo com a IEA, cerca de 48% das vendas globais de automóveis são compostas por SUVs em 2023. O segmento de SUVs deverá responder por 37,26% da participação de mercado em 2026.

Os Veículos Comerciais Pesados (HCVs) estão testemunhando o crescimento mais rápido do mercado devido à expansão de negócios como frete, construção e transporte. Os HCVs exigem componentes especializados, como motores, freios e sistemas de transmissão, criando a necessidade de soluções logísticas eficientes para gerenciar sua distribuição. Essa demanda está alimentando o rápido crescimento do segmento.

O segmento hatchback/sedan provavelmente registrará um CAGR de 4,98% durante o período de previsão.

Por uso final

Confiabilidade e adesão às especificações originais aumentam o crescimento do segmento OEM

Por uso final, o mercado é dividido em peças OEM e peças de reposição.

As peças OEM (Fabricante de Equipamento Original) dominam o mercado de logística de peças de reposição devido à sua alta qualidade e papel essencial na manutenção do desempenho do veículo. Estas peças são preferidas pelos fabricantes, oficinas e consumidores pela sua fiabilidade e aderência às especificações originais, garantindo uma procura consistente e domínio do mercado. Espera-se que este segmento responda por 54,20% da participação de mercado em 2026.

As peças de reposição representam o segmento de crescimento mais rápido devido ao aumento da propriedade de veículos, especialmente em mercados emergentes, e ao aumento da demanda dos consumidores por alternativas econômicas às peças OEM. À medida que os veículos envelhecem e exigem manutenção mais frequente, a preferência por peças de reposição acessíveis se intensifica. Como resultado, os fornecedores de logística concentram-se em sistemas de entrega eficientes para satisfazer a crescente procura. O segmento deverá registrar um CAGR de 6,69% durante o período de previsão.

Em novembro de 2024, a AISIN Corporation fundou a AISIN Aftermarket & Service of America, Inc., uma nova empresa dedicada ao mercado de reposição automotiva nas Américas. Formada através da fusão da AWTEC, especializada em remanufatura de transmissões, e da divisão de pós-venda da AISIN World Corp. of America. Este movimento estratégico visa expandir suas ofertas de produtos além de suas marcas próprias. A linha expandida incluirá sistemas de refrigeração, produtos de transmissão, componentes de direção e suspensão, produtos químicos e fluidos, e uma ampla gama de itens relacionados à manutenção, como palhetas de limpador,lubrificantes, baterias, acessórios para pneus, balanceadores de rodas e elevadores de automóveis.

Por tipo de peças sobressalentes

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O aumento da aquisição de veículos elétricos gera demanda por componentes de trem de força

Por tipo de peças de reposição, o mercado é dividido em peças estruturais, peças do sistema de freio, componentes do trem de força, suspensão e direção, motor e refrigeração, sistema de escapamento, rodas e acessórios, entre outros.

Os componentes do trem de força, incluindo motores, transmissões e sistemas de transmissão, dominam o mercado devido à sua importância crítica na operação do veículo. Com a crescente aquisição deveículos elétricos (VEs), a demanda por componentes de trem de força, especialmente motores elétricos e baterias, está aumentando, contribuindo para o maior CAGR do mercado. Segundo a IEA, a proporção de carros elétricos nas vendas totais passou de aproximadamente 4% em 2020 para 18% em 2023.

O segmento de peças para sistemas de freio está preparado para deter 25% da participação de mercado em 2025.

Peças de carroceria e estruturais, como pára-choques, portas e janelas, detêm a segunda maior participação de mercado devido ao seu papel essencial na segurança e estética dos veículos. Essas peças estão em constante demanda para reparos e substituições, principalmente após acidentes, garantindo um crescimento constante no setor de logística. O segmento provavelmente registrará um CAGR de 4,13% durante o período de previsão.

Perspectiva Regional do Mercado de Logística de Peças de Reposição

Europa

A Europa lidera o mercado de logística de peças de reposição devido à sua indústria automotiva bem estabelecida, à frota de veículos envelhecida e à crescente demanda por peças OEM e de reposição. O valor de mercado regional em 2026 era USD6,68bilhões, e em 2025, o valor de mercado liderou a região em dólares5,83bilhão. As rigorosas regulamentações ambientais da região promovem a adoção de práticas de logística verde, como o uso de veículos elétricos de entrega. Além disso, os elevados níveis de vendas de veículos, especialmente veículos elétricos, e a tendência crescente do comércio eletrónico de peças sobressalentes impulsionam o crescimento contínuo do mercado de logística. Em novembro de 2023, a Chirey Motor México fez parceria com a DHL Supply Chain para melhorar sua logística de peças automotivas em todo o México. A aliança envolve a realocação de mais de 92 contêineres, totalizando 240 mil peças, para uma nova instalação. O sistema atualizado visa reduzir os tempos de trânsito para 1 a 3 dias, melhorar o atendimento no mesmo dia e melhorar a disponibilidade do estoque para sete meses, com uma meta de taxa de preenchimento de 92%. Espera-se que o valor de mercado na Polónia seja de 0,45 mil milhões de dólares em 2025. A Europa contribuiu com aproximadamente 5,83 mil milhões de dólares para o mercado global em 2025, representando uma quota de 46,07%, e deverá atingir 6,68 mil milhões de dólares em 2026.

Por outro lado, a Alemanha prevê atingir o USD1,92mil milhões e a França deverá deter 0,59 mil milhões de dólares em 2026.

Europe Spare Parts Logistics Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

Na América do Norte, o mercado de logística de peças de reposição é impulsionado pelo alto nível de propriedade de veículos, pela forte demanda do mercado de reposição e pela presença de grandes fabricantes automotivos. A infraestrutura avançada da região e o crescimento significativo do comércio eletrónico também contribuem para a expansão do mercado. Além disso, as crescentes necessidades de manutenção preditiva e reparação de veículos, juntamente com um foco crescente em veículos eléctricos, impulsionam ainda mais a procura de serviços de logística para peças sobressalentes na região. O mercado na América do Norte atingiu US$ 3,27 bilhões em 2025, representando 25,79% da receita total do mercado, e está projetado para atingir US$ 3,69 bilhões em 2026.

É provável que os EUA dominem o tamanho do mercado de US$ 1,99 bilhão em 2026. O crescimento do mercado no país é impulsionado pelo envelhecimento da frota de veículos, por um rápido aumento na manutenção e reparos e pelo surgimento do comércio eletrônico que fornece entrega confiável de peças. Além disso, vários fabricantes de automóveis também estão estabelecendo centros de distribuição de peças para fazer entregas eficientes e oportunas aos revendedores e clientes. Por exemplo, em maio de 2025, a Stellantis abriu um centro de distribuição automatizado de peças em Hudson Valley, Nova Iorque. A instalação está espalhada por 500.000 pés quadrados, disponibilizando cerca de 46.000 tipos diversos de peças em estoque.

Ásia-Pacífico

A Ásia-Pacífico experimenta um crescimento significativo no mercado, impulsionado pelo aumento da propriedade de veículos, pela urbanização e pela expansão do setor de fabricação automotiva, particularmente na China e na Índia. Em 2025, o mercado Ásia-Pacífico situou-se em 2,64 mil milhões de dólares, representando 20,84% da procura global, e prevê-se que cresça para 3,08 mil milhões de dólares em 2026. O crescimento do comércio eletrónico e das plataformas digitais para vendas de peças sobressalentes acelera ainda mais a procura logística. Além disso, o desenvolvimento da infra-estrutura da região e a crescente base de consumidores da classe média contribuem para a crescente necessidade de serviços logísticos eficientes para soluções de peças sobressalentes. Em dezembro de 2023, a Maersk inaugurou um armazém de peças automotivas de 3.000 m² para a Nissan em Wuhan, China, reforçando sua parceria de longo prazo com a montadora. A instalação, localizada perto do porto de Yangluo, oferece serviços que incluem operações de entrada e saída, inspeções, agrupamento de misturas e garantia de qualidade. Este desenvolvimento visa melhorar a eficiência da cadeia de abastecimento e apoiar as operações globais de exportação da Nissan. O mercado na China deverá atingir o USD1.17mil milhões em 2026. Por outro lado, o mercado da Coreia do Sul está preparado para um valor significativo de 0,37 mil milhões de dólares e o Japão deverá atingir 0,62 mil milhões de dólares em 2026.

Resto do mundo

O Resto do Mundo registrou um tamanho de mercado de US$ 0,92 bilhão em 2025, capturando 7,30% da participação de mercado global, e deverá atingir US$ 1,12 bilhão em 2026. Em regiões como a América do Sul, o Oriente Médio e a África, o crescimento é impulsionado pelo aumento das vendas de veículos, pelo aumento da demanda por peças de reposição e pela melhoria da infraestrutura. A crescente urbanização e o desenvolvimento económico nestas regiões estão a aumentar a necessidade de manutenção e reparação automóvel, impulsionando assim a procura de serviços de logística para peças sobressalentes. Além disso, a expansão do comércio transfronteiriço de peças alimenta o crescimento do mercado. Em outubro de 2024, a Neweast General Trading assinou um contrato de arrendamento com a Jebel Ali Free Zone (Jafza) da DP World para estabelecer o maior centro de distribuição de peças de reposição automotivas na região do Oriente Médio e África (MEA). O investimento de AED 500 milhões (USD 136,2 milhões) transformará um espaço de 165.000 metros quadrados em uma instalação que dará suporte a mais de 160 marcas premium de reposição. Espera-se que o centro esteja operacional em outubro de 2024 e visa melhorar o atendimento de pedidos em toda a região.

Cenário Competitivo

Principais participantes do mercado

Principais empresas se concentram em aproveitar tecnologias avançadas para Melhore a eficiência e reduza custos

O cenário competitivo do mercado é marcado pela presença de players globais e regionais que oferecem soluções abrangentes para transporte, armazenamento e gestão de estoques. As principais empresas de logística, como DHL, Kuehne Nagel e DB Schenker, dominam o mercado ao alavancar tecnologias avançadas como IA, IoT e automação para melhorar a eficiência e reduzir custos. Os intervenientes regionais estão a concentrar-se na prestação de serviços especializados adaptados às necessidades do mercado local, incluindo entrega no último quilómetro e integração do comércio eletrónico. A crescente adoção de práticas de logística ecológica e de manuseio de peças de veículos elétricos (VE) é um diferencial importante. Além disso, as parcerias entre fabricantes automóveis e fornecedores de logística estão a tornar-se mais comuns para garantir entregas atempadas e otimização de inventário. A concorrência continua intensa, com as empresas a concentrarem-se na inovação, velocidade e sustentabilidade para fortalecerem as suas posições no mercado.

Lista das principais empresas de logística de peças sobressalentes perfiladas-

- Kuehne Nagel(Suíça)

- Cadeia de Fornecimento DHL (Alemanha)

- XPO Logística(NÓS.)

- CEVA Logística(Suíça)

- Rhenus Logística(Alemanha)

- Dachser (Alemanha)

- Soluções para cadeia de suprimentos UPS (EUA)

- DB Schenker (Alemanha)

- Yusen Logística (Japão)

- Hellmann Worldwide Logistics (Alemanha)

- Geodis (França)

- Nippon Express (Japão)

- Kintetsu World Express (Japão)

- Sinotrans (Japão)

- Kerry Logística (Hong Kong)

- Expeditors International (EUA)

- Panalpina (agora parte da DSV) (Suíça)

- Grupo Charles André (França)

- Inchcape (Reino Unido)

Principais desenvolvimentos da indústria

Outubro de 2024-OMODA & JAECOO (Tailândia), uma subsidiária da Chery Automobile, fez parceria com a DHL Supply Chain para aprimorar os serviços de armazenamento e transporte de peças e componentes automotivos. O armazém com mais de 1.000 metros quadrados utiliza tecnologias avançadas para serviços pós-venda eficientes. Além disso, a empresa equipou totalmente os seus showrooms com exposições de veículos, áreas de manutenção, centros de formação e centros PDI, apoiando operações em grande escala e entregas aos clientes do OMODA C5 EV e JAECOO 6 EV.

Setembro de 2024-A Volkswagen comemorou os 20 anos do seu Centro de Peças e Acessórios (PAC) em Vinhedo, São Paulo, Brasil. Desde 2010, a CEVA apoia as operações logísticas da Volkswagen, cuidando da armazenagem e distribuição de peças automotivas. A PAC, a maior da América Latina, atende mais de 600 concessionárias e exporta para mais de 30 países, apoiando o crescimento do Grupo Volkswagen em toda a região.

Outubro de 2023-A Kardex entregou uma solução AutoStore personalizada e preparada para o futuro ao fornecedor automotivo VHIT. Este sistema automatizado de armazenamento e recuperação, projetado para a unidade de Offanengo, na Itália, aumentaria a eficiência da cadeia de fornecimento de peças de reposição.

Julho de 2022-A CEVA Logistics assinou um contrato de três anos para gerenciar operações críticas da cadeia de suprimentos para a produção global de transmissões da Volkswagen no Centro Industrial de Córdoba, na Argentina. A CEVA supervisiona a logística de entrada, armazenamento de peças, gerenciamento de estoque e fornecimento para a linha de produção. A fábrica de Córdoba, em operação desde 1980, fabrica transmissões para diversos modelos da Volkswagen, incluindo Polo, Tiguan e Transporter T6.

Março de 2022- A General Motors (GM) premiou a CEVA Logistics como Fornecedora do Ano de 2021 na categoria Gerenciamento de Materiais de Entrada em sua 30ª cerimônia de premiação anual em Phoenix, Arizona. A CEVA foi reconhecida por superar as expectativas da GM, contribuindo com tecnologias inovadoras e mantendo padrões de alta qualidade. A GM homenageou um total de 134 fornecedores globais pelo seu excelente desempenho em diversas categorias.

Análise e oportunidades de investimento

A indústria de logística de peças de reposição apresenta oportunidades de investimento significativas impulsionadas pelo aumento das vendas de veículos, pelo crescimento do comércio eletrônico e pelo aumento da demanda por peças OEM e de reposição. O investimento em tecnologias inovadoras, como IA, IoT e automação, é crucial para melhorar a gestão de inventário, reduzir custos operacionais e melhorar a eficiência da entrega. Além disso, os investimentos em logística verde, como frotas de veículos eléctricos e embalagens sustentáveis, estão a ganhar impulso à medida que os consumidores e os governos dão prioridade às preocupações ambientais. Os mercados automotivos em expansão na Ásia-Pacífico e na América Latina oferecem oportunidades atraentes para a expansão logística regional. Além disso, as empresas também estão a investir em parcerias com OEMs e fornecedores de pós-venda para otimizar a cadeia de abastecimento.

Cobertura do relatório

O relatório global do mercado de logística de peças de reposição analisa o mercado em profundidade. Ele destaca aspectos cruciais como empresas proeminentes, segmentação de mercado, cenário competitivo, modo de transporte, tipo de serviço, tipo de veículo, uso final e tipo de peças de reposição. Além disso, os relatórios de pesquisa de mercado fornecem insights sobre as tendências do mercado e destacam desenvolvimentos significativos do setor. Além dos aspectos mencionados anteriormente, o relatório abrange diversos fatores que contribuem para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 4,00% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por meio de transporte

Por tipo de serviço

Por tipo de veículo

Por uso final

Por tipo de peças sobressalentes

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado foi avaliado em 14,57 mil milhões de dólares em 2026 e deverá atingir 19,95 mil milhões de dólares em 2034.

O mercado apresentará um CAGR de 4,00% durante o período de previsão.

No modo de transporte, o segmento rodoviário lidera o mercado.

A integração da plataforma de comércio eletrônico, o aumento da propriedade de veículos e os veículos antigos são os principais fatores que impulsionam o crescimento do mercado.

Empresas importantes como DHL, Kuehne + Nagel e DB Schenker, entre outras, dominam o mercado.

A Europa dominou o mercado global com uma quota de 46,07% em 2025.

As principais tendências do mercado incluem a transformação digital através de IA e IoT, integração com comércio eletrónico, iniciativas de sustentabilidade, automação e modelos colaborativos de cadeia de abastecimento, impulsionando a eficiência operacional e apoiando a expansão do mercado.

Espera-se que o mercado cresça de forma constante e atinja 18,77 mil milhões de dólares até 2032, impulsionado por avanços tecnológicos como a IA e a IoT, o aumento do comércio eletrónico e iniciativas de sustentabilidade, garantindo cadeias de abastecimento eficientes e ecológicas.

O mercado de logística de peças de reposição é normalmente segmentado por tipo de transporte (aéreo, ferroviário, rodoviário e hidroviário), por tipo de serviço (serviços de armazém, transporte, gerenciamento de estoque e administração e suprimentos), por tipo de veículo (hatchback/sedan, SUVS, LCVS e HCVS), por uso final (peças OEM e peças de reposição), por tipo de peças de reposição (corpo e peças estruturais, peças do sistema de freio, componentes do trem de força, suspensão e direção, motor e refrigeração, sistema de exaustão, rodas e acessórios, outros).

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

- Mercado de logística de comércio eletrônico

- Mercado de Serviços de Transporte e Logística

- Mercado de logística da cadeia fria

- Mercado de logística do FMCG

- Mercado de automação de logística

- Mercado de logística reversa

- Mercado de logística de terceiros

- Mercado de logística automotiva

- Mercado de serviços logísticos

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco