Tamanho do mercado de aeronaves de missão especial, participação e análise da indústria por ponto de venda (OEM e pós-venda), por tipo de aeronave (corpo estreito, corpo largo, jato regional e aeronaves turboélice), por tipo de missão (ISR (Inteligência, Vigilância, Reconhecimento), Patrulha Marítima e ASW (Guerra Anti-Submarina), Guerra Eletrônica (SIGINT/ELINT/COMINT), Aerotransportada, Alerta Antecipado e Controle (AEW&C), Busca e resgate/MedEvac/Combate a incêndios e operações especiais e transporte tático), por usuário final (defesa e forças militares, segurança interna) e previsão re

Tamanho do mercado de aeronaves de missão especial e perspectivas futuras

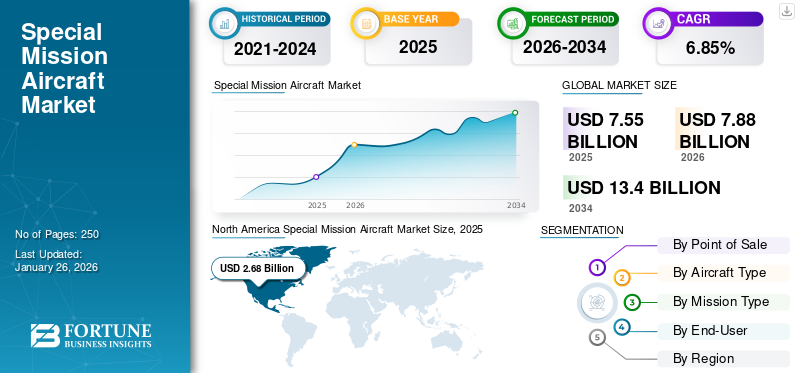

O tamanho do mercado global de aeronaves de missão especial foi avaliado em US$ 7,55 bilhões em 2025 e deve crescer de US$ 7,88 bilhões em 2026 para US$ 13,40 bilhões até 2034, exibindo uma taxa composta de crescimento anual (CAGR) de 6,85% durante o período de previsão. A América do Norte dominou o mercado de aeronaves de missão especial com uma participação de mercado de 35,56% em 2025.

As aeronaves de missão especial representam plataformas aéreas altamente customizadas, projetadas para realizar operações além das funções convencionais de transporte de passageiros ou carga. Essas aeronaves são configuradas com sistemas específicos de missão, como radar avançado, sensores eletro-ópticos, suítes de comunicação e equipamentos de guerra eletrônica, permitindo-lhes executar tarefas que incluem vigilância e reconhecimento de inteligência (ISR), patrulha marítima, busca e salvamento (SAR), inteligência eletrônica (ELINT) e evacuação médica (MEDEVAC). Servem como facilitadores críticos para a defesa nacional, a segurança interna e as missões de resposta estratégica que exigem uma consciência situacional persistente e uma capacidade de mobilização rápida.

O mercado está a expandir-se de forma constante, impulsionado por uma confluência de programas de modernização da defesa, pela evolução das ameaças à segurança e pela crescente importância da guerra centrada na informação. O aumento das tensões geopolíticas, especialmente nas regiões marítimas e fronteiriças, intensificou a procura de aeronaves de missão especial capazes de vigilância de longa duração e de orientação precisa. Além disso, os avanços nasensora fusão, os sistemas de gestão de missões orientados pela IA e a conectividade por satélite estão a melhorar a eficiência operacional, permitindo que estas plataformas forneçam inteligência em tempo real e interoperabilidade entre domínios. Os governos estão cada vez mais concentrados na substituição de frotas antigas por aeronaves multifuncionais que oferecem configurações modulares de carga útil, enquanto aplicações civis, como monitorização ambiental, gestão de desastres e combate a incêndios, aumentam ainda mais o potencial do mercado.

Uma combinação de empresas aeroespaciais estabelecidas e integradores especializados define a liderança do setor. Os principais players do mercado, como Boeing, Airbus Defence and Space, Lockheed Martin Corporation, Northrop Grumman Corporation, Saab AB, Leonardo S.p.A. e Textron Aviation, dominam por meio de extensos portfólios de produtos e programas de atualização. As colaborações entre OEMs e integradores de sistemas, como Thales Group, L3Harris Technologies e Elbit Systems, continuam a moldar o cenário competitivo, enfatizando a arquitetura modular, a adaptabilidade multimissão e a sustentação econômica da frota. No geral, a trajetória de crescimento do setor está estreitamente alinhada com a tendência global em direção a ecossistemas de defesa orientados por dados e capacidades de inteligência aerotransportada de próxima geração.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de Aeronaves de Missões Especiais PRINCIPAIS CONCLUSÕES

- Tamanho do mercado em 2025: US$ 7,55 bilhões

- Tamanho do mercado em 2026: US$ 7,88 bilhões

- Tamanho do mercado previsto para 2034: US$ 13,40 bilhões

- CAGR: 6,85% de 2026–2034

- A América do Norte dominou o mercado de aeronaves para missões especiais com uma participação de 35,56% em 2025.

- O segmento OEM deverá responder pela maior participação de mercado de 87,08% em 2026.

- Espera-se que o segmento de carroceria estreita detenha uma participação de mercado líder de 41,57% em 2026.

América do Norte

O mercado da América do Norte foi avaliado em 2,68 mil milhões de dólares em 2025 e deverá atingir 2,77 mil milhões de dólares em 2026.

Europa

A Europa representou 19,15% do mercado global em 2025, atingindo 1,45 mil milhões de dólares, e deverá crescer para 1,51 mil milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico representou 28,10% da receita global em 2025, com um valor de mercado de 2,12 mil milhões de dólares e prevê-se que atinja 2,24 mil milhões de dólares em 2026.

NÓS.

EUA O mercado de aeronaves para missões especiais deverá atingir US$ 2,65 bilhões até 2026.

Japão

Japão O mercado do Japão deverá atingir US$ 0,33 bilhão até 2026

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO:

Crescente demanda por capacidades de vigilância e inteligência em tempo real para impulsionar a expansão do mercado

O principal motor para o crescimento do mercado de aeronaves de missão especial é a necessidade crescente de capacidades persistentes de inteligência, vigilância e reconhecimento (ISR) para garantir a segurança nacional e a prontidão operacional. Os governos de todo o mundo estão a dar prioridade ao domínio da informação nos domínios terrestre, aéreo e marítimo para combater a guerra assimétrica, a infiltração nas fronteiras e as incursões marítimas. A crescente complexidade das ameaças híbridas tornou as aeronaves equipadas com ISR indispensáveis para alerta precoce e superioridade de decisão. Além disso, o aumento dos orçamentos de defesa nas principais economias permitiu a modernização de frotas antigas e a adopção de aeronaves multifuncionais capazes de conduzir operações de inteligência contínuas. Este foco acrescido na consciência situacional tornou-se um pilar central das estratégias de transformação militar em todo o mundo.

- Agosto de 2024 – A Administração do Programa de Aquisição de Defesa da Coreia do Sul (DAPA) anunciou um contrato para adquirir aeronaves de vigilância adicionais para melhorar o monitoramento da atividade militar norte-coreana, refletindo um investimento crescente em ISR aerotransportadocapacidades.

RESTRIÇÕES DE MERCADO:

Altos custos de aquisição e manutenção do ciclo de vida para restringir o mercado

Apesar da sua importância estratégica, os programas de aeronaves para missões especiais são frequentemente limitados por elevados custos iniciais de aquisição e despesas de manutenção a longo prazo. Essas plataformas exigem ampla integração de missão – aviônicos personalizados, radares multimodo e conjuntos de sensores de última geração – que exigem calibração e atualizações regulares. Além disso, a manutenção da prontidão operacional exige equipas técnicas especializadas e inventários dispendiosos de peças sobressalentes, que sobrecarregam os orçamentos de defesa. As nações mais pequenas enfrentam pressão fiscal adicional para equilibrar as prioridades de modernização com a manutenção das frotas existentes. Consequentemente, muitos governos estão a explorar modelos conjuntos de aquisição e locação para compensar despesas de capital.

- Março de 2025 – O Departamento de Defesa irlandês divulgou um gasto de mais de 1 milhão de euros (1,16 milhões de dólares) na manutenção de uma única aeronave de vigilância, desencadeando o debate público sobre a sustentabilidade de meios aéreos de alto custo em orçamentos de defesa limitados.

OPORTUNIDADES DE MERCADO:

Adoção de arquitetura modular e flexibilidade de atualização de sistema para oferecer oportunidades de crescimento

Uma oportunidade de mercado significativa reside na adoção de arquiteturas de missão modulares que permitem a fácil integração ou substituição de sensores, sistemas de comunicação eguerra eletrônicamódulos sem exigir uma substituição completa da frota. Essa mudança em direção a projetos de sistema aberto permite que as aeronaves permaneçam relevantes para a missão por meio de inserções incrementais de tecnologia, ao mesmo tempo que reduz o tempo de inatividade e os custos do ciclo de vida. Além disso, essa modularidade promove a interoperabilidade entre as forças aliadas e aumenta a adaptabilidade para operações de dupla utilização, como a monitorização ambiental ou a gestão de catástrofes. Os OEMs estão investindo cada vez mais em estruturas escaláveis que possam acomodar novas cargas úteis ou tipos de missão com um redesenho mínimo.

- Junho de 2025 – O E-7 Wedgetail da Boeing realizou seu primeiro voo com um conjunto de sensores de vigilância atualizado, demonstrando como os sistemas modulares podem estender a longevidade da plataforma e a capacidade operacional sem exigir uma nova fuselagem.

TENDÊNCIAS DO MERCADO DE AERONAVES DE MISSÃO ESPECIAL:

Integração de IA, fusão de dados e conectividade multidomínio para atuar como uma importante tendência tecnológica

O cenário tecnológico do mercado é rápido, com tendência para sistemas de missão habilitados para IA, fusão avançada de tecnologia de sensores e operações centradas em rede. Essas aeronaves funcionam cada vez mais como nós de dados em tempo real, capazes de detecção autônoma de ameaças, reconhecimento de padrões e análise preditiva. A integração com redes de satélites e sistemas de comando terrestre está a aumentar a velocidade e a precisão da divulgação de informações. A transição de plataformas isoladas para redes interconectadas de múltiplos domínios reflete um impulso mais amplo em direção a ecossistemas de defesa digitalizados. À medida que os modelos de IA amadurecem, espera-se que otimizem a alocação de recursos, o rastreamento de alvos e os ciclos de decisão, melhorando significativamente os resultados da missão.

- Setembro de 2025 – O Departamento de Defesa dos EUA iniciou a implantação de uma rede de satélites de próxima geração destinada a ligar sensores aéreos, espaciais e terrestres numa arquitectura de comando unificada, sublinhando a mudança para operações ISR integradas em vários domínios.

DESAFIOS DO MERCADO:

A escassez de mão de obra qualificada e a rápida evolução das ameaças apresentam ameaças ao crescimento do mercado

Um dos desafios mais prementes deste mercado é a escassez de pessoal treinado e de especialistas técnicos capazes de operar, manter e atualizar sistemas de missão sofisticados. Como a complexidade do processo a bordoaviônicose os conjuntos de guerra electrónica aumentam, os canais de treino lutam para acompanhar o ritmo. Simultaneamente, os adversários estão a desenvolver contramedidas avançadas, como interferências, falsificações e tácticas furtivas que desafiam a eficácia operacional das plataformas existentes. A evolução acelerada das ameaças exige atualizações contínuas e programas de formação adaptativos, colocando pressão adicional nos ciclos operacionais e de aquisição. A capacidade de manter a prontidão técnica e, ao mesmo tempo, responder às ameaças emergentes continua a ser um obstáculo determinante tanto para os operadores estabelecidos como para os emergentes.

- Julho de 2025 – Funcionários da OTAN destacaram lacunas de capacidade no treino e na resiliência da guerra electrónica durante exercícios aéreos conjuntos, enfatizando a necessidade de capital humano qualificado para explorar plenamente os recursos avançados de ISR.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por ponto de venda

Líderes do segmento OEM impulsionados pela modernização da frota e integração do ponto de venda

Com base no ponto de venda, o mercado é classificado em OEM e mercado de reposição.

O segmento OEM será responsável por uma participação de mercado dominante com 87,08% em 2026. Espera-se que o segmento OEM domine o mercado durante o período de previsão, principalmente devido a programas de modernização de frota em grande escala e ao aumento da demanda por configurações específicas para missões. As forças de defesa e as agências governamentais estão cada vez mais adquirindo novas plataformas de aeronaves integradas com ISR, EW e suítes de comunicação de próxima geração, diretamente dos fabricantes de equipamentos originais, para garantir a perfeita prontidão da missão e a padronização tecnológica. Os OEMs também estão investindo pesadamente em arquiteturas modulares egêmeo digitalgerenciamento do ciclo de vida baseado em tecnologia, permitindo que os clientes personalizem cargas úteis e reduzam os riscos de integração.

Além disso, as colaborações estratégicas entre os produtores de fuselagens e os fornecedores de aviónica estão a acelerar as entregas completas, tornando as plataformas construídas pelos OEM mais rentáveis a longo prazo, em comparação com extensas retrofits. Este foco crescente na produção local e na aquisição de defesa autossuficiente fortalece ainda mais o domínio dos OEM em todo o mundo.

- Maio de 2025 – A Airbus Defence and Space garantiu um contrato com o Ministério da Defesa da Espanha para fornecer aeronaves de patrulha marítima C295 adicionais equipadas com sistemas de missão de próxima geração, reforçando as iniciativas de modernização da frota lideradas por OEM.

O segmento de reposição está preparado para apresentar um CAGR de 4,10% entre 2025 e 2032.

Por tipo de aeronave

Modernização da frota e flexibilidade multimissão para impulsionar o crescimento do segmento de veículos estreitos

Com base no tipo de aeronave, o mercado é classificado em jato regional, fuselagem estreita, fuselagem larga eaeronaves turboélice.

Projeta-se que o segmento de fuselagem estreita responda por uma participação de mercado dominante com 41,57% em 2026. O segmento deverá dominar a participação de mercado global de aeronaves de missão especial durante o período de previsão, apoiado pela crescente demanda por plataformas versáteis, de longo alcance e econômicas que podem executar múltiplos perfis de missão, como patrulha marítima, ISR e AEW&C. Os governos e as organizações de defesa estão cada vez mais a favorecer as conversões de fuselagem estreita – derivadas de fuselagens comerciais comprovadas, como o Boeing 737 e o Airbus A320 – devido à sua capacidade de carga útil equilibrada, à resistência da missão e ao ecossistema de manutenção global estabelecido.

Essas aeronaves fornecem o meio-termo ideal entre ativos estratégicos de fuselagem larga e turboélices de curto alcance, tornando-as adequadas tanto para operações de defesa em grande escala quanto para missões de vigilância costeira. Além disso, a sua adaptabilidade para sistemas de missão modulares e integração de sensores está a acelerar as decisões de aquisição nos países da OTAN e do Indo-Pacífico.

- Abril de 2025 – A Boeing recebeu um contrato de US$ 1,8 bilhão da Marinha dos EUA para aeronaves adicionais de patrulha marítima P-8A Poseidon, ressaltando a demanda global sustentada por plataformas de fuselagem estreita em missões ISR e de guerra anti-submarina.

Prevê-se que o segmento de jatos regionais se expanda a um CAGR de 6,56% durante o período de previsão.

Por tipo de missão

Aumento das tensões geopolíticas para impulsionar o crescimento do segmento de missão ISR

Com base no tipo de missão, o mercado é classificado em ISR (Inteligência, Vigilância, Reconhecimento); patrulha marítima e ASW (Guerra Anti-Submarina); Guerra Eletrônica (SIGINT/ELINT/COMINT); Alerta Antecipado e Controle Aerotransportado (AEW&C); busca e resgate/MedEvac/combate a incêndios e operações especiais e transporte tático.

Espera-se que o segmento ISR (Inteligência, Vigilância, Reconhecimento) responda por uma participação de mercado dominante com 37,54% em 2026. Espera-se que o segmento domine o mercado durante o período de previsão, impulsionado pela crescente ênfase emconsciência situacional, inteligência em tempo real e detecção de ameaças entre domínios. Os governos estão a investir fortemente em plataformas ISR para reforçar a vigilância das fronteiras, a sensibilização para os domínios marítimos e o reconhecimento estratégico em resposta à escalada de conflitos regionais e às ameaças transnacionais à segurança. A integração de sensores eletro-ópticos avançados, radares de abertura sintética e análises habilitadas por IA transformaram aeronaves ISR em ativos orientados por dados, capazes de monitoramento contínuo e identificação autônoma de alvos. Além disso, a crescente mudança para uma guerra centrada em redes e operações multidomínios reforçou a necessidade estratégica de frotas ISR modernas. À medida que as forças de defesa substituem aeronaves de reconhecimento antigas por sistemas multifuncionais e de longa duração, o segmento ISR continuará a ultrapassar outras categorias de missão em termos de investimento e implantação.

- Junho de 2025 – A Força Aérea dos EUA anunciou planos para expandir sua frota ISR com plataformas de próxima geração sob sua iniciativa de modernização “Deep Look”. A medida visa melhorar a vigilância global e as capacidades de direcionamento em ambientes contestados.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Estima-se que o segmento de guerra eletrônica (SIGINT/ELINT/COMINT) aumente a um CAGR de 6,91% durante o período de previsão.

Por usuário final

Modernização da defesa e dissuasão estratégica para impulsionar o crescimento do segmento militar

Com base no usuário final, o mercado de aeronaves de missão especial é segmentado em defesa e forças militares, segurança interna, aplicação da lei e governo, e civil e comercial.

Estima-se que o segmento de defesa e forças militares mantenha uma posição dominante em 2026, com uma participação superior a 67,36%. Projeta-se que o segmento continue sendo o usuário final dominante no mercado durante todo o período de previsão, principalmente devido às iniciativas de modernização em andamento, ao aumento dos orçamentos de defesa e à demanda por maior consciência situacional em operações multidomínios. As nações estão investindo na renovação da frota e em sistemas de missão de próxima geração para manter a superioridade aérea e a vantagem de inteligência em ambientes de ameaças em rápida evolução. A integração de capacidades de guerra electrónica, alimentadas por IAanálise de dados, e os sistemas ISR em rede estão remodelando a forma como os militares conduzem a vigilância, a seleção de alvos e a coordenação tática. Além disso, a proliferação de conflitos regionais e o pivô estratégico para a dissuasão em espaços aéreos contestados estão a obrigar as forças armadas a expandir os seus inventários de aeronaves multifuncionais para missões especiais. As colaborações dos OEM com os ministérios da defesa para co-desenvolver plataformas indígenas estão a fortalecer ainda mais as perspectivas de crescimento a longo prazo deste segmento.

- Abril de 2025 – O Departamento de Defesa dos EUA concedeu à Northrop Grumman um contrato plurianual para aprimorar e expandir sua frota de aeronaves E-2D Advanced Hawkeye, reforçando o foco em capacidades sustentadas de alerta precoce e comando aerotransportado.

Prevê-se que o segmento civil e de comércio se expanda a um CAGR de 4,60% durante o período de análise.

Perspectiva Regional do Mercado de Aeronaves de Missão Especial

Por geografia, o mercado é categorizado na Europa, América do Norte, Ásia-Pacífico e no resto do mundo.

América do Norte

North America Special Mission Aircraft Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da América do Norte foi avaliado em 2,68 mil milhões de dólares em 2025, capturando 35,56% da receita global, e estima-se que atinja 2,77 mil milhões de dólares em 2026. A América do Norte continua a ser o maior mercado para aeronaves de missão especial, impulsionada por fortes orçamentos de defesa, programas de modernização ativos e liderança tecnológica em ISR, guerra eletrónica e sistemas de alerta precoce. A Força Aérea e a Marinha dos EUA continuam a investir pesadamente em plataformas de próxima geração que integram análises baseadas em IA e conectividade multidomínio para manter o domínio global. O foco do Canadá na vigilância do Árctico e na patrulha marítima também contribui para a procura regional. A presença de OEMs importantes, como Boeing, Lockheed Martin e Northrop Grumman, sustenta um ecossistema de inovação robusto. O mercado dos EUA deverá atingir US$ 2,65 bilhões até 2026.

- Maio de 2025 – A Força Aérea dos EUA concedeu à Boeing um contrato para atualizar sua frota RC-135 Rivet Joint ISR com sensores avançados e sistemas de comunicação, reforçando a liderança da América do Norte na modernização da vigilância aérea.

Europa

Em 2025, a Europa detinha 19,15% do mercado global, atingindo uma avaliação de 1,45 mil milhões de dólares, e deverá crescer para 1,51 mil milhões de dólares em 2026. O mercado europeu de aeronaves de missão especial está a testemunhar um forte crescimento impulsionado por projetos conjuntos de defesa, iniciativas de monitorização de fronteiras e a modernização das frotas existentes. O conflito em curso na Europa Oriental levou os membros da OTAN a reforçar as capacidades de ISR e de patrulha marítima. Programas colaborativos, como o Future Combat Air System (FCAS) e a aquisição transfronteiriça de aeronaves AEW&C e de inteligência eletrónica, estão a melhorar a interoperabilidade regional. Além disso, o fundo de defesa da União Europeia continua a apoiar a I&D autóctone e a integração tecnológica entre os Estados-Membros. O mercado do Reino Unido deverá atingir 0,17 mil milhões de dólares até 2026, e o mercado da Alemanha deverá atingir 0,02 mil milhões de dólares até 2026.

Ásia-Pacífico

O mercado na Ásia-Pacífico atingiu 2,12 mil milhões de dólares em 2025, representando 28,10% da receita total do mercado, e prevê-se que atinja 2,24 mil milhões de dólares em 2026. A região está a emergir como a que mais cresce devido à escalada de disputas marítimas, às necessidades de vigilância transfronteiriça e ao foco crescente na produção de defesa local. Países como a Índia, o Japão, a China e a Coreia do Sul estão a investir em ISR e em aeronaves de patrulha marítima para garantir a consciência do domínio e a dissuasão estratégica. Os governos regionais também estão a enfatizar a transferência de tecnologia e as parcerias de montagem local com OEMs globais para reduzir a dependência de fornecedores estrangeiros. O impulso para aeronaves integradas e multifuncionais adaptadas para ambientes regionais sustenta esta expansão. O mercado do Japão deverá atingir 0,33 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,27 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,27 mil milhões de dólares até 2026.

Resto do mundo

No resto do mundo, as regiões da América Latina e África e do Médio Oriente testemunhariam um crescimento moderado neste mercado. Em 2025, o Resto do Mundo gerou 1,3 mil milhões de dólares, contribuindo com 17,19% para as receitas do mercado global, e prevê-se que cresça para 1,37 mil milhões de dólares em 2026. O crescimento regional é liderado pela modernização da defesa, operações antiterroristas e iniciativas de vigilância de fronteiras. As nações do Médio Oriente estão a melhorar as frotas de ISR e de guerra electrónica para salvaguardar o espaço aéreo no meio da instabilidade regional, enquanto os países africanos e latino-americanos estão a investir em aeronaves multifuncionais e económicas para reconhecimento, resposta a catástrofes e missões de segurança interna. Parcerias estratégicas com OEMs ocidentais estão facilitando a transferência de tecnologia e atualizações de frotas.

CENÁRIO COMPETITIVO

Principais participantes da indústria:

Colaborações estratégicas e integração tecnológica para impulsionar a liderança de mercado dos principais participantes

O mercado global de aeronaves para missões especiais é caracterizado por um cenário competitivo altamente consolidado, com alguns grandes OEMs aeroespaciais e de defesa dominando através de portfólios de missões diversificados, tecnologias de sensores proprietárias e fortes parcerias governamentais. Jogadores líderes como Boeing, Airbus Defence and Space, Lockheed Martin, Northrop Grumman, Saab AB, Leonardo S.p.A. e Textron Aviation comandam uma participação de mercado significativa, fornecendo plataformas modulares multifuncionais adaptadas para ISR, guerra eletrônica, patrulha marítima e operações aéreas de alerta precoce. Esses OEMs mantêm uma vantagem competitiva por meio da inovação contínua em fusão de sensores, sistemas de missão orientados por IA e integração de arquitetura aberta, permitindo atualizações flexíveis e custos reduzidos do ciclo de vida. Integradores de sistemas como Thales Group, L3Harris Technologies e Elbit Systems complementam este ecossistema fornecendo aviônicos avançados, suítes de comunicação e recursos de análise de dados que melhoram a adaptabilidade da missão.

Os programas de defesa colaborativos, tais como as iniciativas conjuntas de aquisição da OTAN e os esforços de modernização da frota nacional, estão a remodelar a dinâmica competitiva, enfatizando a interoperabilidade e a rápida implantação. Além disso, o aumento dos programas de produção autóctone em toda a Ásia e no Médio Oriente está a encorajar parcerias OEM com indústrias locais para transferência de tecnologia e coprodução. À medida que as agências de defesa priorizam capacidades de missão centradas em redes e orientadas por dados, a concorrência está cada vez mais centrada emtransformação digital, sustentabilidade e prontidão operacional em vários domínios.

- Abril de 2025 – A Saab AB e o Ministério da Defesa dos Emirados Árabes Unidos anunciaram uma parceria para co-desenvolver variantes avançadas da aeronave de vigilância GlobalEye, reforçando a tendência de desenvolvimento colaborativo e de capacidade de missão multifuncional entre OEMs de primeira linha.

LISTA DAS PRINCIPAIS EMPRESAS DE AERONAVES DE MISSÃO ESPECIAL PERFILADAS:

- A Companhia Boeing(NÓS.)

- Airbus Defesa e Espaço(França)

- Lockheed Martin Corporation (EUA)

- Corporação Northrop Grumman(NÓS.)

- Saab AB (Suécia)

- Leonardo S.p.A. (Itália)

- Aviação Textron (EUA)

- L3Harris Technologies (EUA)

- Grupo Thales (França)

- Elbit Sistemas Ltda.(Israel)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Junho de 2025– A Northrop Grumman Corporation recebeu uma extensão de contrato da Marinha dos EUA para continuar a atualizar a frota E-2D Advanced Hawkeye com sistemas avançados radare capacidades de guerra eletrônica.

- Maio de 2025– A Airbus Defence and Space garantiu um contrato plurianual com o Ministério da Defesa da Espanha para fornecer aeronaves de patrulha marítima C295 adicionais equipadas com suítes de missão atualizadas para vigilância costeira e operações anti-submarinas.

- Abril de 2025– A Saab AB fez parceria com o Ministério da Defesa dos Emirados Árabes Unidos para co-desenvolver uma variante avançada da aeronave GlobalEye Airborne Early Warning & Control (AEW&C), enfatizando a integração aprimorada de sensores e a fabricação localizada.

- Março de 2025– A Boeing recebeu um contrato da Força Aérea dos EUA para atualizar sua frota RC-135 Rivet Joint com ISR e sistemas de comunicação de próxima geração para aprimorar o compartilhamento de dados e capacidades de consciência situacional em tempo real.

- Novembro de 2024– A Leonardo SpA assinou um acordo estratégico com a Korea Aerospace Industries (KAI) da Coreia do Sul para colaborar em configurações de aeronaves de missão especial adaptadas para ISR e funções de patrulha marítima.

- Setembro de 2024– A Textron Aviation anunciou a entrega de aeronaves King Air 360ER à Real Força Aérea Canadense sob um contrato de modernização para operações de inteligência, vigilância e reconhecimento.

- Fevereiro de 2024– A L3Harris Technologies concluiu a aquisição do segmento de negócios ISR aerotransportado da MAG Aerospace, fortalecendo seu portfólio de sistemas de missão e capacidades de integração de defesa global.

COBERTURA DO RELATÓRIO

A análise do mercado global fornece um estudo aprofundado do tamanho do mercado e da previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos do setor e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

| Ano estimado | 2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 6,85% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por ponto de venda

Por tipo de aeronave

Por tipo de missão

Por usuário final

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 7,88 mil milhões de dólares em 2026 e deverá atingir 13,40 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 2,68 bilhões.

Espera-se que o mercado apresente um CAGR de 6,85% durante o período de previsão de 2026-2034.

Em 2025, o segmento OEM liderou o mercado em ponto de venda.

A crescente demanda por capacidades de vigilância e inteligência em tempo real é um fator chave que impulsiona o mercado.

Airbus Defence and Space (França), Lockheed Martin Corporation (EUA) e Northrop Grumman Corporation (EUA) são alguns dos players proeminentes no mercado.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 250

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco