Tamanho do mercado de radar de superfície, análise de participação e indústria, por tipo de instalação (móvel e fixa), por tecnologia (antenas escaneadas mecanicamente, matriz eletronicamente escaneada passiva (PESA) e matriz escaneada eletronicamente ativa (AESA)), por banda de frequência (banda S, banda X e banda L), por alcance (curto alcance, médio alcance e longo alcance), por plataforma (baseada em solo e naval), por aplicação (vigilância, defesa, C-UAS, detecção de armas e Rastreamento e outros), por dimensão (2D, 3D e 4D), por componente (antena, transmissor, receptor e processador de

PRINCIPAIS INFORMAÇÕES DE MERCADO

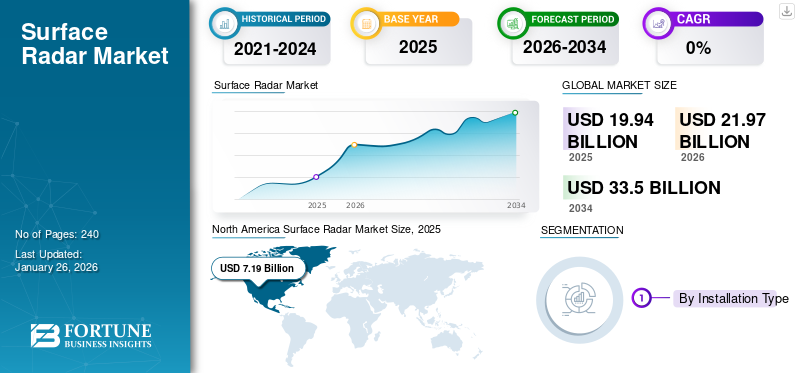

O tamanho global do mercado de radar de superfície foi avaliado em US$ 19,94 bilhões em 2025. O mercado deverá crescer de US$ 21,97 bilhões em 2026 para US$ 33,50 bilhões até 2034, exibindo um CAGR de 5,41% durante o período de previsão. A América do Norte dominou o mercado de radar de superfície com uma participação de mercado de 36,04% em 2025.

Uma superfície radaré um sistema de radar usado para detectar, localizar, rastrear e identificar vários objetos. É classificado principalmente em radar naval e terrestre, dependendo do tipo de plataforma. Ajuda a localizar objetos na superfície e na baixa atmosfera. O radar de superfície é um sistema crítico usado na indústria de defesa para diversas aplicações militares, como vigilância aérea e costeira, controle de tráfego aéreo, monitoramento de fronteiras, proteção de ativos críticos e operações móveis de defesa militar.

Espera-se que o mercado cresça significativamente durante o período de previsão, devido ao aumento dos gastos com defesa e ao aumento da necessidade de radares para detectar e combater vários sistemas de armamento e mísseis. O mercado de radares de superfície inclui empresas importantes como Lockheed Martin, Raytheon, Thales, Leonardo S.p.A, Saab AB e outras. As forças militares e navais de vários países em todo o mundo colaboram com estes intervenientes no mercado através de contratos e acordos para reforçar as suas capacidades de vigilância e defesa de superfície.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÕES DO MERCADO DE RADAR DE SUPERFÍCIE GLOBAL

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 19,94 bilhões

- Tamanho do mercado em 2026: US$ 21,97 bilhões

- Tamanho do mercado previsto para 2034: US$ 33,50 bilhões

- CAGR: 5,41% de 2026–2034

Quota de mercado:

- A América do Norte dominou o mercado de radar de superfície com uma participação de 36,04% em 2025, impulsionada pelo aumento dos gastos com defesa, investimentos em defesa antimísseis e forte presença de participantes importantes do mercado, como Lockheed Martin e Raytheon Technologies.

- Pela tecnologia, espera-se que o Active Electronically Scanned Array (AESA) retenha a maior participação de mercado em 2025, apoiado por seu rastreamento multialvo superior, resistência ao bloqueio e amplas capacidades operacionais em plataformas terrestres e navais.

Principais destaques do país:

- Estados Unidos: Forte demanda por sistemas de radar avançados como LTAMDS e AN/SPY-6 devido à modernização da defesa do espaço aéreo e às capacidades de detecção de ameaças em 360°, inclusive contra armas hipersônicas.

- Ucrânia: Aquisição de sistemas de defesa aérea de curto alcance (por exemplo, Thales Ground Master 200) impulsionada pelo conflito Rússia-Ucrânia, com maior foco em sistemas de radar ágeis e multimissão.

- Reino Unido: O governo concedeu 359,23 milhões de dólares à BAE Systems para atualizações de sistemas de radar em navios da Marinha Real, incluindo sistemas Artisan e Long Range Radar.

- Japão: Recebeu sua primeira antena de radar AN/SPY-7 para aprimorar a vigilância marítima e aérea no âmbito do programa de embarcações equipadas com Aegis.

- Índia: Investir em radares de superfície 3D locais para vigilância de fronteiras e detecção de mísseis à medida que aumentam as tensões regionais.

Impacto da Guerra Rússia-Ucrânia

O conflito Rússia-Ucrânia acelerou significativamente a procura global de sistemas avançados de radar de superfície, impulsionada por preocupações de segurança acrescidas e pela necessidade urgente de combater a evolução das ameaças aéreas. Os países europeus aumentaram rapidamente a aquisição de radares de defesa aérea e de alerta precoce, como os sistemas Patriot fornecidos pelos EUA, para reforçar a segurança nacional e dissuadir ameaças aéreas.

Por exemplo, em junho de 2024, a Thales assinou um contrato para entregar um segundo sistema completo de defesa aérea de curto alcance para a Ucrânia, após a eficácia comprovada no campo de batalha do primeiro sistema fornecido em 2023. O novo sistema inclui o ControlMaster 200 (CM200) com o radar de vigilância aérea Ground Master 200, centro de comando e controle ControlView, comunicações de rádio e terminais portáteis de alocação de armas, permitindo a detecção e engajamento de ameaças de baixas a altas altitudes em diversos ambientes. O conflito destacou a necessidade de radares ágeis e de alta tecnologia, capazes de detectar drones, mísseis e aeronaves que voam baixo, levando a contratos como a aquisição pela Ucrânia dos radares Thales Ground Master 200 e British Blighter A422 para operações anti-UAS.

As nações em todo o mundo estão a dar prioridade à modernização dos radares para resolver as vulnerabilidades expostas pela guerra, especialmente contra drones, aeronaves de baixa altitude e sistemas de mísseis. Os orçamentos de defesa estão a ser realocados para melhorar as redes de defesa aérea, com foco em radares multimissão capazes de detectar e rastrear diversas ameaças nos domínios terrestre, marítimo e aéreo. O conflito realçou a importância deguerra eletrônicaresiliência. Isto incentivou enormes investimentos em tecnologias de radar resistentes a interferências e falsificações. As tensões geopolíticas também promoveram iniciativas de defesa colaborativas, tais como redes multinacionais de partilha de radares, para melhorar a consciência situacional e a segurança colectiva. O conflito aumentou a procura de radares de superfície e estimulou o crescimento do mercado.

Tendências do mercado de radar de superfície

A rápida integração das tecnologias GaN e AESA em radares de superfície de defesa de última geração é uma tendência chave do mercado

Tecnologia GaN usada em transmissores de radares de superfície

A tecnologia GaN, que significa Nitreto de Gálio, é umasemicondutormaterial usado em sistemas de radar para melhorar o desempenho e a eficiência. Ele oferece vantagens como maior densidade de potência, largura de banda mais ampla e melhor gerenciamento térmico em comparação com componentes de radar tradicionais baseados em silício. Isso permite que os radares detectem alvos menores ou mais furtivos em distâncias mais longas, operem em bandas de frequência mais amplas e resistam melhor ao bloqueio eletrônico.

Os principais players do mercado estão aumentando seu foco no projeto e desenvolvimento de sistemas de radar GaN para melhorar o desempenho e a eficiência dos sistemas de radar. Por exemplo, em agosto de 2024, a Raytheon anunciou que havia iniciado a produção do sistema de radar de defesa contra mísseis LTAMDS de nitreto de gálio (GaN). O radar LTAMDS GhostEye possuinitreto de gálio (GaN)componentes. Além disso, há um aumento na substituição de sistemas de radar por radares de superfície avançados de GaN para atender às crescentes necessidades de defesa aérea e antimísseis.

As forças de defesa de vários países estão colaborando com fabricantes de radares de superfície para o desenvolvimento de radares de superfície equipados com tecnologia GaN para melhorar a detecção e rastreamento de armas. Por exemplo, em janeiro de 2024, a Força Aérea dos EUA concedeu à Lockheed Martin US$ 65 milhões para construir três sistemas de radar 3DELRR adicionais (o contrato total agora é de aproximadamente US$ 471,6 milhões), substituindo radares AN/TPS-75 antigos por tecnologia avançada AESA baseada em GaN para detecção de longo alcance de mísseis, aeronaves e drones.

Adoção da tecnologia de antena Active Electronically Scanned Array (AESA) em radares de superfície

A tecnologia de antena AESA é cada vez mais utilizada em radares modernos de defesa de superfície devido ao seu desempenho significativo e vantagens operacionais. Antenas AESA (Active Electronically Scanned Array), que consistem em centenas ou milhares de módulos individuais de transmissão/recepção (muitas vezes baseados em GaN), permitem que os radares direcionem os feixes eletronicamente sem peças móveis. Isso permite o rastreamento rápido de múltiplos alvos, alta resolução espacial e operação robusta mesmo se alguns módulos falharem.

Vários fabricantes de radares de superfície integram a tecnologia AESA em radares para obter alta resolução, resposta rápida e alta eficiência energética. Os principais empreiteiros de defesa estão investindo pesadamente no amadurecimento e na implantação dessas tecnologias, com a Raytheon, por exemplo, demonstrando e colocando em campo radares AESA baseados em GaN para clientes nacionais e internacionais. Além disso, as forças de defesa pretendem transformar a defesa aérea com sistemas de radar de tecnologia avançada, o que deverá impulsionar a expansão do mercado. Por exemplo, em Setembro de 2023, a força de defesa dos EUA concedeu um contrato no valor de 585 milhões de dólares à Northrop Grumman para o desenvolvimento de radares de superfície AESA baseados em GaN para melhorar a defesa aérea e as capacidades de guerra electrónica. Prevê-se que tal aumento na integração da tecnologia AESA no radar impulsione o crescimento do mercado durante o período de previsão.

Descarregue amostra grátis para saber mais sobre este relatório.

Dinâmica de Mercado

Drivers de mercado

Aumento dos gastos com defesa para impulsionar o crescimento do mercado

Vários países em todo o mundo estão a aumentar os seus orçamentos de defesa com o objectivo de modernizar as forças armadas e melhorar as capacidades de vigilância. As despesas com a defesa registaram um aumento significativo nos últimos anos. Por exemplo, o orçamento da defesa atingiu 2,46 biliões de dólares em 2024, contra 2,24 biliões em 2023. A taxa de crescimento foi de 7,4% a nível mundial em 2024, em comparação com 2023. Países da região, como a Ásia, o Médio Oriente e o Norte de África, e a Europa, testemunharam grandes aumentos orçamentais em resposta ao aumento das tensões geopolíticas e às ameaças à segurança. O aumento de conflitos, disputas territoriais e tensões transfronteiriças que ocorrem em todo o mundo encorajou os governos a começarem a fazer enormes investimentos em tecnologias avançadas para fortalecer a segurança nacional.segurançae infraestrutura de vigilância.

Os radares de superfície são essenciais para detectar e rastrear alvos terrestres, marítimos e aéreos, tornando-os essenciais para os sistemas de defesa modernos. Portanto, tal expansão do orçamento de defesa aumenta a procura de sistemas de radar de superfície que ofereçam detecção de ameaças em tempo real, vigilância em tempo real e consciência situacional. Os elevados gastos com defesa permitiram que o governo e as forças de defesa de vários países investissem na aquisição, pesquisa e desenvolvimento de tecnologias avançadas de radar, como radares phased array. Além disso, o aumento do orçamento de defesa também permite a integração de tecnologia avançada, como GaN, sistemas de radar AESA e o desenvolvimento de radares de longo alcance baseados em cenários de missão em evolução. Esses avanços tornam os sistemas de radar de superfície mais confiáveis, precisos e eficientes, aumentando ainda mais sua adoção.

Aumento da integração do radar de superfície com sistemas de defesa para acelerar o crescimento do mercado

Os radares de superfície são componentes essenciais de sistemas de defesa integrados, incluindo defesa antimísseis, defesa aérea, vigilância naval e gerenciamento de campos de batalha. O sistema de radar é usado em aplicações como detecção, rastreamento, localização e fornecimento de dados precisos do alvo aos sistemas de armas. Os radares de superfície são integrados aos sistemas de comando e controle para permitir consciência situacional em tempo real, detecção mais rápida de ameaças e resposta coordenada. Esta integração aumenta a eficácia operacional das forças de defesa. Tais vantagens promovem o investimento em sistemas de radar que possam ser integrados a outros ativos de defesa.

A rápida evolução das capacidades de mísseis está a levar as nações a dar prioridade aos sistemas de defesa antimísseis baseados na superfície para proteger activos críticos e centros urbanos. O seu design adaptável contra ameaças modernas garante que estas soluções continuem indispensáveis para a segurança global e o planeamento futuro da defesa. Os fabricantes de radares de superfície concentram-se no projeto de sistemas de radar inovadores que se integram a diferentes infraestruturas críticas. Por exemplo, em Abril de 2024, a Hensoldt, um fornecedor de soluções electrónicas de defesa com sede na Alemanha, recebeu uma encomenda no valor de aproximadamente 113 milhões de dólares para fornecer radares TRML-4D, incluindo um pacote de manutenção e formação, à Letónia e à Eslovénia como parte da Iniciativa Europeia Sky Shield (ESSI). O radar foi adquirido para ser integrado aos sistemas de defesa aérea IRIS-T SLM (Surface Launched Medium Range).

Além disso, outros sistemas de defesa como THAAD, Patriot, Aegis e outros usam radares de superfície como um componente crítico do sistema para detectar, rastrear e interceptar balísticos, de cruzeiro emísseis hipersônicospara salvaguardar a segurança nacional e territorial. Assim, espera-se que a mudança para sistemas de radar multifuncionais que combinem vigilância, rastreamento e orientação de mísseis em uma única plataforma acelere o crescimento do mercado de radar de superfície nos próximos anos.

Restrições de mercado

Altos custos de desenvolvimento e implantação para impedir o crescimento do mercado

Os altos custos de desenvolvimento e implantação de sistemas avançados de radar de superfície atuam como uma restrição crítica ao crescimento do mercado. A fabricação de sistemas Active Electronically Scanned Array (AESA) requer investimentos substanciais em P&D. Assim, os sistemas de radar avançados, especialmente os radares phased array de nível militar, exigem investimentos substanciais em P&D, fabricação de precisão e manutenção. Os componentes necessários para o desenvolvimento de radares, como transmissores baseados em nitreto de gálio (GaN) e sistemas de refrigeração de alto desempenho, aumentam os custos de produção.

Além disso, a integração destes radares com as redes de defesa existentes exige a personalização de software e testes de interoperabilidade, inflacionando ainda mais os orçamentos. Despesas contínuas, como manutenção, treinamento técnico e atualizações frequentes de hardware ou software, aumentam o custo total de propriedade. Espera-se que todos esses fatores dificultem o crescimento da indústria de radares de superfície durante o período de previsão.

Oportunidades de mercado

Crescente demanda por radares de superfície para combater ameaças de veículos aéreos não tripulados para impulsionar oportunidades de crescimento do mercado

Os Veículos Aéreos Não Tripulados (UAVs) evoluíram para recursos críticos para as atividades militares modernas, particularmente em funções de inteligência, vigilância e reconhecimento (ISR). Há uma tendência crescente de os UAV serem transformados em armas, o que representa uma ameaça direta tanto para alvos militares como civis. Portanto, à medida que os UAV se tornam mais predominantes, encorajam a evolução dos riscos que vão desde a vigilância e reconhecimento até potenciais ataques armados. Tais factores aumentaram a procura de tecnologias anti-UAV (C-UAV) focadas na identificação e combate a tais ameaças aéreas.

Radares de superfície modernos, especialmente aqueles que utilizam tecnologias como Onda Contínua Modulada em Frequência (FMCW) e Matriz Eletronicamente Varreda Ativa (AESA), estão sendo cada vez mais usados para combater operações de drones. Esses radares ajudam a detectar, rastrear e apoiar a neutralização de UAVs, mesmo em ambientes desafiadores. Este foco crescente em medidas anti-UAV levou a um aumento na procura de sistemas de radar de curto alcance. Este aumento na procura está a alimentar a produção de radares de superfície com capacidades anti-UAS e opções flexíveis de implantação.

Por exemplo, em março de 2025, a Saab e a Força Aérea Sueca desenvolveram e avaliaram o sistema antidrone “Loke” em apenas 84 dias. O radar foi fabricado para enfrentar rapidamente a ameaça urgente representada pelos drones no campo de batalha moderno. Loke integra o radar Giraffe 1X para detecção de drones, um sistema leve de comando e controle e a estação remota de armas Trackfire para neutralização, fornecendo uma solução modular e escalável que cobre todo o processo de engajamento.

Portanto, as agências de defesa estão a dar prioridade à implantação e actualização de sistemas de radar de superfície para salvaguardar os activos nacionais e manter a segurança do espaço aéreo. Espera-se que esses desenvolvimentos apresentem oportunidades de crescimento para o mercado.

Análise de Segmentação

Por tipo de instalação

O segmento fixo detinha a maior participação de mercado devido ao seu alcance estendido, cobertura expandida e tempo de resposta rápido

Com base no tipo de instalação, o mercado é classificado em móvel e fixo.

O segmento fixo provavelmente liderará o maior mercado de radar de superfície, detendo 58,38% de participação em 2026, devido a diversas vantagens, incluindo vigilância de longo alcance, detecção precoce de ameaças e capacidade de rastrear vários alvos simultaneamente. Além disso, há um aumento na demanda por radares de superfície fixos para a construção de uma imagem aérea reconhecida (RAP) confiável, precisa e atualizada. Por exemplo, em julho de 2023, a Thales assinou um acordo com a Administração Sueca de Materiais de Defesa (FMV) para a entrega e instalação de radares de longo alcance SMART-L Multi Mission Fixos (MM/F). Espera-se que esses radares sejam usados para detectar e rastrear vários alvos a longas distâncias para alcançar e manter a soberania do espaço aéreo. Espera-se que esse aumento da demanda por radares de superfície fixos para vigilância aérea e costeira impulsione o crescimento do segmento.

Espera-se que o segmento móvel cresça no maior CAGR durante o período de previsão. Há uma adoção cada vez maior de radares de superfície móveis devido à sua portabilidade e propriedades de implantação rápida. Os governos de vários países estão a investir em radares móveis para fornecer informações em tempo real sobre alvos, tropas inimigas e ameaças potenciais. Além disso, as forças de defesa colaboram com fabricantes de radares de superfície para adquirir radares de superfície móveis para apoiar os seus sistemas de defesa aérea baseados em terra. Por exemplo, em agosto de 2024, a Saab recebeu um contrato no valor de US$ 73,02 milhões pela Administração Sueca de Materiais de Defesa (FMV) para fornecer o radar Giraffe 1X para uma das soluções de defesa aérea terrestre (GBAD) da Suécia. O radar será implantado no veículo blindado Sisu GTP. Prevê-se que tais desenvolvimentos promovam a adoção de radares de superfície móveis em operações de defesa, o que impulsiona o crescimento do segmento.

Por tecnologia

Segmento Active Electronically Scanned Array (AESA) será líder devido ao seu desempenho aprimorado e capacidades de guerra eletrônica

Com base na tecnologia, o mercado é classificado em Antenas Escaneadas Mecanicamente, Matriz Eletronicamente Escaneada Passiva (PESA) e Matriz Escaneada Eletronicamente Ativa (AESA).

O segmento Active Electronically Scanned Array (AESA) deverá continuar sendo a tecnologia dominante no mercado global, com uma participação de 60,79% em 2026. O segmento também deverá crescer no maior CAGR durante o período de previsão. A tecnologia AESA é cada vez mais favorecida em radares de superfície para defesa devido ao seu desempenho e capacidades superiores em comparação com os sistemas de radar tradicionais. As antenas de radar AESA usam uma técnica de direcionamento de feixe sem movimento físico, taxas de varredura mais rápidas, resolução aprimorada, rastreamento de múltiplos alvos e maior resistência a interferências. As forças de defesa de vários países estão a utilizar radares AESA para solidificar a vigilância aérea e as capacidades de defesa aérea. Por exemplo, em dezembro de 2023, a Thales assinou uma carta de adjudicação para o fornecimento do novo radar de longo alcance GM400α entregue com uma infraestrutura de estação completa para a Força Aérea Real da Malásia (RMAF). GM400α é um radar 3D de defesa aérea de longo alcance, totalmente digital, com varredura eletrônica ativa e de longo alcance.

Espera-se que o segmento Passive Electronically Scanned Array (PESA) cresça de forma constante durante o período de previsão. Radares de superfície integrados com matrizes passivas de varredura eletrônica são empregados para diversas aplicações de defesa, como vigilância militar, monitoramento de fronteiras e rastreamento de UAVs. Por exemplo, o sistema de combate de superfície AN/SPY-1 Aegis Combat System usa um sistema de radar 3D passivo AN/SPY-1 (PESA) fabricado pela Lockheed Martin.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por banda de frequência

O segmento da banda S detém a maior participação de mercado devido ao aumento da demanda por vigilância de áreas amplas

Com base na banda de frequência, o mercado é classificado em banda S, banda X, banda L, entre outros.

O segmento da banda S domina, detendo a maior participação de 40,95% em 2026. Os radares de superfície que operam na frequência da banda S são cada vez mais utilizados na defesa por sua capacidade de fornecer vigilância de longo alcance e áreas amplas. Esses radares são um sistema crítico para rastrear mísseis, aeronaves e drones em grandes territórios. Um aumento nos investimentos governamentais e nos contratos públicos está a impulsionar ainda mais a adopção de radares de superfície de banda S em plataformas fixas e móveis. Por exemplo, em dezembro de 2024, a Saab assinou um contrato no valor de US$ 48 milhões com a BAE Systems em apoio às Forças Aéreas dos EUA na Europa para vários sistemas de radar Giraffe 4A. Sea Giraffe 4A é um radar multifuncional naval AESA de banda S de longo alcance. Assim, espera-se que o aumento da demanda por radares de superfície de banda S para vigilância de longo alcance e aplicações de defesa de superfície impulsione o crescimento do segmento.

Estima-se que o segmento da banda X seja o segmento de crescimento mais rápido devido à sua discriminação precisa de alvos e capacidades de imagem de alta resolução. Os radares de superfície da banda X estão sendo cada vez mais usados para operações precisas de rastreamento e controle de fogo. À medida que a segurança das fronteiras e as operações anti-drones se tornam mais críticas, as organizações militares estão a dar prioridade à implantação de radares de banda X.

Por intervalo

Longo alcance detém a maior participação devido à crescente demanda por detecção rápida de ameaças, defesa contra mísseis e vigilância de áreas amplas

Com base no alcance, o mercado é classificado em curto, médio e longo alcance.

O segmento de longo alcance domina com uma participação de 43,98% em 2026, e inclui radares de superfície que podem detectar alvos a uma distância superior a 200 km. O segmento está crescendo à medida que radares de superfície de longo alcance são amplamente utilizados para vigilância aérea, detecção e rastreamento de alvos e localização de mísseis. Há uma necessidade crescente de sistemas de radar de longo alcance para monitorar o espaço aéreo, identificar ameaças potenciais e fornecer dados de alvos para regular a soberania aérea. Além disso, o radar de longo alcance também é popularmente usado para rastrear e detectar alvos aéreos e navais. Por exemplo, em Fevereiro de 2025, a Defesa dos EUA aprovou a venda, por 304 milhões de dólares, do radar de longo alcance AN/TPS-78 ao Egipto. O sistema de radar de vigilância aérea de banda S inclui um avançado drone de pequenos alvos e um subsistema de rastreamento marítimo com detecção e rastreamento automáticos integrados.

Estima-se que o segmento de curto alcance seja o segmento de crescimento mais rápido devido à necessidade crescente de operações de combate a drones e de resposta rápida a ameaças. Os radares de superfície de curto alcance estão experimentando um rápido crescimento devido à sua eficácia na detecção e rastreamento de ameaças próximas. O aumento de ameaças assimétricas, como pequenos UAV e projécteis de baixa altitude, aumentou a necessidade de sistemas de detecção de curto alcance. Além disso, os radares de superfície de curto alcance são amplamente utilizados para enfrentar uma ampla variedade de ameaças aéreas, o que deverá impulsionar o crescimento do segmento. Por exemplo, em Novembro de 2024, a Thales e a Agência de Apoio e Aquisições da NATO (NSPA) assinaram um contrato com o Exército Português para o fornecimento de um sistema ForceShield. A solução ForceShield inclui um radar de vigilância aérea Ground Master 200 de curto alcance projetado para fortalecer as capacidades de defesa aérea de curto alcance (VSHORAD).

Por plataforma

Segmento terrestre detém a maior participação devido ao aumento da necessidade de defesa aérea, segurança de fronteiras e operações anti-drones

O mercado por plataforma inclui base terrestre e naval.

O segmento de radares terrestres detém a maior parte do mercado. Os radares de superfície terrestres são muito procurados devido ao aumento das ameaças aéreas, incluindo drones e mísseis, que requerem capacidades robustas de detecção e resposta. Os radares são instalados ao nível do solo, quer em terra, veículos de alta mobilidade, contentores, reboques, entre outros. Eles são usados em diversas aplicações, como vigilância de fronteiras, monitoramento de movimentos de tropas e manutenção da consciência situacional. Por exemplo, em Janeiro de 2024, o Ministério da Defesa Nacional da Lituânia e o Ministério da Defesa dos Países Baixos assinaram um acordo com a Thales relativamente à aquisição dos radares Thales Ground Master 200 Multi-Mission Compact (GM200 MM/C). GM200 MM/C é um radar terrestre que deverá ser usado por ambos os países para apoiar tarefas de vigilância do espaço aéreo ou integração com sistemas de defesa aérea.

Estima-se que o segmento naval seja o segmento que mais cresce. Espera-se que este segmento testemunhe um elevado crescimento, uma vez que há um foco crescente na manutenção da segurança marítima durante as crescentes tensões geopolíticas. Os radares navais são utilizados para detectar e rastrear navios de superfície, aeronaves e ameaças de baixa altitude. Os radares navais modernos utilizam tecnologias como Active Electronically Scanned Array (AESA) e FMCW para detecção aprimorada, discriminação de alvos e desempenho em todas as condições climáticas. As forças navais estão colaborando com vários fabricantes de radares de superfície para produzir e fornecer radares que possam ser instalados em navios e embarcações para vigilância aérea e aplicações de defesa. Por exemplo, em junho de 2024, a Raytheon concedeu um contrato de US$ 677 milhões para continuar a produzir radares AN/SPY-6(V) para a Marinha dos EUA. Além disso, espera-se que seja instalado em mais de 65 navios da Marinha dos EUA nos próximos 10 anos para defesa contra ameaças aéreas, de superfície e balísticas. Assim, espera-se que tal aumento na demanda por radares navais para vigilância e interceptação de alvos no futuro impulsione o crescimento do segmento.

Por aplicativo

O segmento de vigilância detém a maior participação de mercado devido ao aumento da demanda por soluções de monitoramento e vigilância do espaço aéreo

Com base na aplicação, o mercado é classificado em vigilância, defesa, C-UAS, detecção e rastreamento de armas, entre outros.

O segmento de vigilância sustentará a posição de liderança durante o período de previsão. A procura de radares de superfície em aplicações de vigilância está a aumentar devido à escalada das tensões geopolíticas. Esses radares fornecem detecção e rastreamento em tempo real de ameaças potenciais, permitindo alerta precoce e resposta rápida a atividades hostis. Os programas de modernização da defesa e o aumento dos orçamentos militares em todo o mundo estão a alimentar investimentos em sistemas de radar de vigilância de última geração. As iniciativas de defesa colaborativa, como os programas da OTAN, também estão a impulsionar a adopção de tecnologias avançadasradares de vigilânciaentre os países membros.

Estima-se que o segmento C-UAS seja o segmento que mais cresce. O uso crescente de veículos aéreos não tripulados (UAVs) e drones levou a um aumento na necessidade de soluções contra-UAS. Radares de superfície equipados com recursos avançados de detecção e rastreamento são essenciais para identificar e neutralizar ameaças de UAV pequenos, de baixa altitude e ágeis. O aumento da guerra assimétrica, do terrorismo e da utilização de drones para reconhecimento e ataques aumentou a procura de tecnologias de radar anti-drones precisas e em tempo real. Por exemplo, em Janeiro de 2025, a Elbit Systems Ltd. recebeu um contrato no valor de aproximadamente 60 milhões de dólares para fornecer os seus Sistemas Aéreos Contra-Tripulados (C-UAS) multicamadas a um país europeu da NATO. A solução inclui o radar DAiR, que é utilizado para detecção e localização rápida de vários drones, além de neutralizá-los.

Por dimensão

A linha 3D detém a maior participação de mercado devido à sua capacidade de oferecer dados e alcance precisos

Com base na dimensão, o mercado é classificado em 2D, 3D e 4D.

O segmento 3D manterá seu domínio durante o período de previsão devido à crescente adoção de radares de superfície 3D na defesa devido à sua capacidade de fornecer dados precisos de alcance, azimute e elevação, o que é essencial para rastrear ameaças aéreas, como aeronaves, mísseis e drones. Por exemplo, o AN/MPQ-64 Sentinel é um sistema de radar 3D de banda X amplamente utilizado, implantado para defesa aérea de curto alcance, oferecendo alerta antecipado e dicas para sistemas de armas. O AN/TPY-4 e o TPS-77 MRR fabricados pela Lockheed Martin são alguns dos radares de superfície 3D usados para detectar e rastrear uma gama mais ampla de ameaças.

Estima-se que o segmento 4D seja o segmento que mais cresce, devido às suas vantagens, como discriminação precisa de alvos, análise de movimento e classificação de objetos. Os radares 4D modernos estão se tornando cada vez mais populares para rastrear a posição, velocidade e direção de vários objetos simultaneamente, o que é essencial para combater ameaças complexas e em rápida evolução. Por exemplo, em abril de 2025, a Administração Sueca de Materiais de Defesa (FMV) assinou um acordo com a Thales para o fornecimento do radar 4D Thales Ground Master 200 Multi-Mission Compact (GM200 MM/C). O radar é implantado para fornecer tempo no alvo em um amplo espectro de ameaças durante a vigilância.

Por componente

O processador de sinais detém a maior participação devido ao aumento na demanda por processadores de sinais avançados para combater ameaças/ataques furtivos e rápidos

Com base no componente, o mercado é classificado emantena, transmissor, receptor, processador de sinal e outros.

Os processadores de sinal são o segmento dominante no mercado devido ao seu papel crítico no aumento da precisão da detecção, supressão de interferências e identificação de alvos em tempo real. A complexidade da guerra moderna está a aumentar com a produção de alvos mais furtivos e ágeis. Isto levou a um aumento na demanda por processadores capazes de lidar com grandes volumes de dados e análises sofisticadas.

Estima-se que o segmento de transmissores seja o segmento que mais cresce devido à demanda por maior potência, agilidade de frequência e confiabilidade em modernos sistemas de radar de superfície. A pressão por transmissores miniaturizados e energeticamente eficientes também facilitou a implantação de plataformas de radar móveis e não tripuladas para cenários de resposta rápida. Os transmissores modernos suportam operações multibanda e multimodo, permitindo que um único sistema de radar se adapte a diversos perfis de missão, desde vigilância marítima até tarefas urbanas de combate a UAV. Além disso, há uma ênfase crescente no desenvolvimento de radares com transmissores que possam integrar-se perfeitamente com outros sistemas de defesa. Por exemplo, em Outubro de 2024, o Ministério da Defesa norueguês anunciou planos para desenvolver um radar com a Raytheon e a Kongsberg Defense & Aerospace para apoiar o Sistema Nacional Avançado de Mísseis Superfície-Ar (NASAMS) contra alvos de alto valor. Os recursos do radar incluem uma matriz de varredura eletrônica e tecnologia de nitreto de gálio (GaN) para fornecer capacidades de manuseio de alta potência, eficiência e operações de alta frequência.

Perspectiva Regional do Mercado de Radar de Superfície

Com base na região, o mercado de radar de superfície é estudado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

América do Norte

North America Surface Radar Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a América do Norte representava 7,19 mil milhões de dólares, representando 36,04% do mercado mundial, e prevê-se que cresça para 7,95 mil milhões de dólares em 2026. A América do Norte dominou o mercado devido aos crescentes gastos com defesa e ao enorme investimento no sistema de defesa antimísseis. Vários intervenientes importantes no mercado, como a Lockheed Martin Corporation, a Raytheon Technologies e a Northrop Grumman Corporation, estão sediados nos EUA. O foco do governo dos EUA no fortalecimento da segurança das fronteiras, da vigilância do espaço aéreo e da defesa antimísseis resultou na aquisição e atualização contínuas de sistemas de radar avançados. Há um aumento na aquisição e implantação de novos radares terrestres e marítimos para diversas operações militares. Por exemplo, em abril de 2025, o Exército dos EUA selecionou o Sensor de Defesa Aérea e de Mísseis de Nível Inferior (LTAMDS) da Raytheon para substituir o antigo radar Patriot, movendo rapidamente o programa do protótipo para a produção usando autoridade de contratação especial. O LTAMDS oferece detecção e rastreamento avançados de ameaças em 360 graus, inclusive contra armas hipersônicas. O mercado dos EUA deverá atingir US$ 7,28 bilhões até 2026.

Europa

O mercado europeu gerou US$ 5,87 bilhões em 2025, representando 29,45% do cenário do mercado global, e deverá atingir US$ 6,43 bilhões em 2026. A Europa é a região chave do mercado devido à presença de grandes fabricantes de radares de superfície, como Hensoldt, Saab AB e outros. O aumento dos gastos com defesa, as preocupações com a segurança transfronteiriça e a modernização dos ativos militares estão impulsionando o crescimento do mercado na região. A região beneficia de uma forte colaboração através da OTAN, que impulsiona a aquisição e implantação conjunta de sistemas de radar para defesa aérea e antimísseis em todos os estados membros. Os conflitos e tensões geopolíticas em curso, especialmente na Europa Oriental, levaram a investimentos acelerados em radares de alerta precoce e de vigilância. Além disso, há um aumento no desenvolvimento da próxima geração de tecnologia de radar para combater ameaças emergentes.

Por exemplo, em Junho de 2023, o Ministério da Defesa do Reino Unido adjudicou um contrato à BAE Systems no valor de 359,23 milhões de dólares para apoiar os três principais sistemas de radar da Marinha Real: Artisan, Sampson e Long Range Radar (LRR). Através deste contrato, a BAE Systems deverá fornecer suporte de manutenção e atualizar os radares existentes, incluindo a oferta de atualizações tecnológicas para sistemas já em uso, bem como aqueles que estão sendo instalados nas novas fragatas Tipo 26 da Marinha Real. O mercado do Reino Unido deverá atingir 1,5 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 1,24 mil milhões de dólares até 2026.

Ásia-Pacífico

A Ásia-Pacífico contribuiu com 25,42% para o mercado global em 2025, com uma avaliação de 5,07 mil milhões de dólares, e deverá atingir 5,64 mil milhões de dólares em 2026. O mercado na Ásia-Pacífico está a registar um crescimento significativo devido a um aumento nos orçamentos de defesa. As disputas regionais na região levaram a investimentos em grande escala em vigilância, defesa aérea e radares de monitorização costeira. Por exemplo, a implantação de radares de vigilância 3D nativos pela Índia e a expansão de redes de radares marítimos pela China sublinham a importância estratégica da tecnologia de radar na região. Por exemplo, os países da região Ásia-Pacífico também estão a investir em plataformas de radar avançadas para defesa antimísseis e operações anti-UAV. Por exemplo, em janeiro de 2025, o Ministério da Defesa do Japão recebeu sua primeira antena de radar AN/SPY-7(V)1 para o Aegis System Equipped Vessel (ASEV) para apoiar os objetivos de segurança nacional do país.

O mercado do Japão deverá atingir 0,95 mil milhões de dólares até 2026, o mercado da China deverá atingir 2,08 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 1,63 mil milhões de dólares até 2026.

Resto do mundo

O resto do mundo contribuiu com aproximadamente 1,81 mil milhões de dólares para o mercado global em 2025, representando uma quota de 9,08%, e deverá atingir 1,96 mil milhões de dólares em 2026. No resto do mundo, regiões como a América Latina e o Médio Oriente, o mercado está a crescer a um ritmo moderado. O Resto do Mundo, abrangendo a América Latina, o Médio Oriente e a África, está a testemunhar um crescimento constante no mercado devido às crescentes preocupações de segurança, à modernização das forças armadas e ao aumento dos investimentos na vigilância fronteiriça e marítima. Países da América Latina, como o Brasil, estão a investir na aquisição de sistemas avançados de radar para combater ameaças de mísseis e melhorar a segurança do espaço aéreo num contexto de instabilidade regional. Por exemplo, em junho de 2024, a Força Aérea Brasileira anunciou que havia adquirido radares táticos de vigilância aérea Ground Master 200 Multi-mission All-in-one (GM 200 MM/A). O radar é usado para vigilância aérea, bem como para operações de defesa aérea terrestre (GBAD).

Cenário Competitivo

Principais participantes do mercado

Os principais participantes se concentram na produção de radares de tecnologia avançada e na colaboração estratégica com as forças de defesa paraAumente sua presença no mercado

O mercado de radares de superfície é altamente competitivo, impulsionado pelo aumento dos orçamentos de defesa globais, pelos avanços tecnológicos e pela crescente importância das capacidades espaciais no setor militar. Alguns dos principais players do setor são Lockheed Martin, Raytheon, Thales, Leonardo S.p.A e Saab AB. Além disso, o investimento contínuo dos principais intervenientes em investigação e desenvolvimento, inovação de produtos e parcerias estratégicas fortalece a sua posição no mercado e aumenta a quota de mercado. Estes principais intervenientes estão ativamente envolvidos em colaborações com agências de defesa, organizações governamentais e empresas de tecnologia para co-desenvolver soluções avançadas de radar adaptadas às necessidades militares em evolução, incluindo aplicações de combate a drones, defesa antimísseis e sistemas autónomos.

LISTA DE RADAR DE SUPERFÍCIE PRINCIPAL PERFIL DE EMPRESAS

- Lockheed Martin Corporation(NÓS.)

- Raytheon Technologies Corporation (EUA)

- Tales(França)

- Leonardo S.p.A (Itália)

- Saab AB(Suécia)

- Sistemas BAE (Reino Unido)

- Corporação Northrop Grumman(NÓS.)

- IAI (Israel)

- Elbit Sistemas (Israel)

- L3Harris Technologies, Inc.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2025:A Thales recebeu um contrato da Administração Sueca de Material de Defesa para fornecer o radar Ground Master 200 Multi-Mission Compact, melhorando a soberania do espaço aéreo da Suécia com tecnologia avançada 4D AESA e capacidade de implantação rápida.

- Março de 2025: O Ministério da Defesa da Índia assinou um contrato de 340,6 milhões de dólares com a Bharat Electronics Limited para o Radar Transportável de Baixo Nível Indígena (LLTR) ‘Ashwini’, um radar phased array com varredura eletrônica ativa projetado pela DRDO para aprimorar a capacidade da Força Aérea Indiana de detectar e rastrear alvos aéreos, incluindo caças, UAVs e helicópteros, em baixas altitudes.

- Janeiro de 2025: A Raytheon recebeu um contrato de US$ 529 milhões para fornecer à Holanda uma unidade de fogo do sistema de defesa aérea e antimísseis Patriot, incluindo um radar, lançadores e estações de comando e controle de sensor de defesa aérea e de mísseis de nível inferior (LTAMDS), para substituir a unidade anteriormente doada à Ucrânia.

- Setembro de 2024:A Lockheed Martin garantiu um pedido adicional da Agência Norueguesa de Materiais de Defesa para mais três radares multimissão terrestres TPY-4, elevando o total da Noruega para 11, depois que o radar concluiu sua Revisão Crítica de Projeto, confirmando que atende aos rigorosos requisitos do programa.

- Março de 2024:A Raytheon da RTX garantiu um contrato do Exército de US$ 2,1 bilhões (2024) e obteve a aprovação do Milestone C (2025) para a produção de LTAMDS após entregar seis radares sob um acordo de 2019, posicionando-o como o radar AESA 360° de próxima geração para defesa aérea global. A empresa está aumentando a produção para 12 unidades/ano para atender à demanda dos EUA e internacional.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do setor e concentra-se em aspectos importantes, como principais participantes, tipo de instalação, tecnologia, banda de frequência, alcance, plataforma, aplicação e componente, dependendo das diversas regiões. Além disso, oferece insights profundos sobre as tendências do mercado de radar de superfície, cenário competitivo, concorrência de mercado e status de mercado e destaca os principais desenvolvimentos do setor. Além disso, abrange diversos fatores diretos e indiretos que contribuíram para o crescimento do mercado global nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões) |

|

Taxa de crescimento |

CAGR de 5,41% de 2026 a 2034 |

|

Segmentação

|

Por Tipo de instalação

Por tecnologia

Por Banda de frequência

Por intervalo

Por plataforma

Por aplicativo

Por dimensão

Por componente

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global situou-se em 19,94 mil milhões de dólares em 2025 e prevê-se que registe uma avaliação de 33,50 mil milhões de dólares em 2034.

Registrando um CAGR de 5,41%, o mercado apresentará um crescimento significativo durante o período de previsão de 2026-2034

Pela tecnologia, espera-se que o segmento Active Electronically Scanned Array (AESA) lidere o mercado.

A América do Norte domina o mercado em termos de participação.

Em 2025, o valor de mercado situou-se em 7,19 mil milhões de dólares.

O principal fator que impulsiona o mercado é um aumento nos gastos com defesa em todo o mundo.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 240

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco