Tamanho do mercado de ceras de polímero sintético, análise de participação e indústria, por tipo (ceras de homopolímero (cera de polietileno (ceras PE padrão, ceras PE oxidadas (baseadas em HDPE e baseadas em LDPE))) e ceras de polipropileno (cera PP padrão e cera PP funcionalizada))), ceras de copolímero (cera de acetato de etileno-vinil, ácido etileno-acrílico cera, cera de acrilato de etileno-butila, cera de polipropileno-anidrido maleico e outros), ceras Fischer-Tropsch e outros), por uso final (processamento de plásticos e polímeros, adesivos e selantes, tintas, revestimentos e tintas de

PRINCIPAIS INFORMAÇÕES DE MERCADO

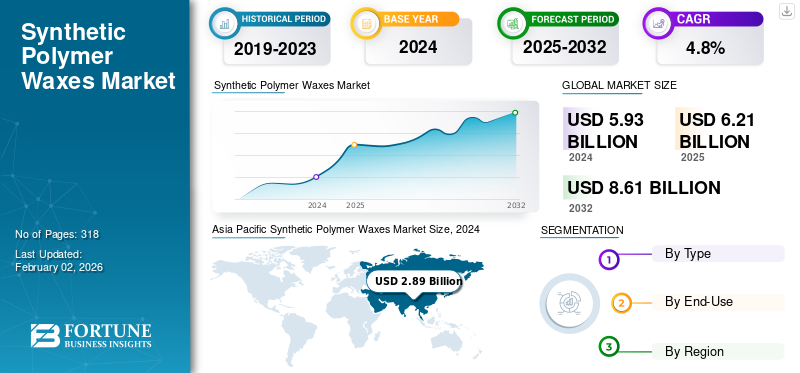

O tamanho global do mercado de ceras de polímero sintético foi avaliado em US$ 5,93 bilhões em 2024. O mercado deve crescer de US$ 6,21 bilhões em 2025 para US$ 8,61 bilhões até 2032, exibindo um CAGR de 4,8% durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de 48,74% em 2024.

Ceras de polímero sintético são ceras produzidas artificialmente com estruturas poliméricas projetadas. Eles oferecem propriedades aprimoradas, como maior resistência à abrasão, durabilidade, brilho e repelência à água em comparação com ceras naturais. São produzidos por polimerização com materiais como polietileno, polipropileno e ceras Fischer-Tropsch. Essas ceras oferecem estabilidade térmica superior, resistência química e consistência em comparação com a cera natural, melhorando o desempenho em diversas aplicações, como processamento de plásticos, revestimentos e cosméticos. Suas propriedades projetadas, incluindo pontos de fusão ajustáveis e tamanhos de partículas controlados, permitem melhor controle da formulação e resultados superiores, incluindo lubrificação, liberação e propriedades de superfície aprimoradas. Portanto, essas ceras são utilizadas em diversas áreas de uso final, incluindo tintas e revestimentos, plásticos,cosméticose adesivos, para modificar as características da superfície e melhorar o desempenho do produto.

Existem várias empresas importantes no mercado, incluindo Clariant, Honeywell International Inc., Sasol Ltd., Micro Powder Inc. e Nanjing Tianshi New Material Technology Co., Ltd. Amplo portfólio de produtos, expansão das capacidades de produção e forte presença geográfica mantiveram sua supremacia no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Crescente demanda de processamento de PVC e masterbatch para impulsionar o crescimento do mercado

As ceras poliméricas sintéticas são amplamente utilizadas no processamento de plásticos, especialmente em aplicações de PVC e na produção de masterbatch, devido à sua capacidade de atuar como lubrificantes, dispersantes e auxiliares de processamento. No processamento de PVC, eles equilibram a lubrificação interna e externa, permitindo fusão controlada, extrusão suave, redução da placa e melhor acabamento do produto, tornando-os vitais para a fabricação de tubos, perfis, cabos e filmes. No masterbatch, eles melhoram a dispersão do pigmento e da carga, suportam cargas mais altas e garantem a estabilidade térmica para uma intensidade de cor e qualidade de superfície consistentes. Com o PVC permanecendo um dos termoplásticos mais consumidos nas indústrias de construção, automotiva e de embalagens, e o setor de masterbatch testemunhando uma expansão constante, espera-se que o uso crescente do produto como um aditivo essencial para melhorar a produtividade, qualidade e eficiência impulsione o crescimento do mercado de ceras de polímero sintético.

RESTRIÇÕES DE MERCADO

Pressão regulatória sobre produtos à base de plástico e risco de substituição para crescimento lento do mercado

Ceras poliméricas sintéticas, derivadas principalmente de polietileno,polipropilenoe outras matérias-primas fósseis são amplamente utilizadas em plásticos, revestimentos, adesivos e embalagens. No entanto, as crescentes preocupações ambientais e as regulamentações rigorosas que visam os produtos à base de plástico criam desafios para os produtores. Políticas como a Diretiva de Plásticos de Utilização Única da UE (2019/904) e as iniciativas de reciclagem e redução de resíduos da EPA dos EUA visam reduzir o consumo de plástico e aumentar o conteúdo reciclado, afetando indiretamente a procura de cera devido à sua estreita ligação com o processamento de plástico. Além disso, as indústrias estão a explorar alternativas como a carnaúba, a cera de abelha e a cera de farelo de arroz, impulsionadas pela preferência regulamentar por materiais verdes.

OPORTUNIDADES DE MERCADO

Crescente demanda por ceras micronizadas e funcionalizadas para criar oportunidades lucrativas

As ceras poliméricas micronizadas e funcionalizadas estão ganhando atenção constante à medida que as indústrias buscam materiais que ofereçam maior desempenho e confiabilidade em revestimentos, tintas, plásticos e adesivos. Essas ceras avançadas proporcionam excelente dispersão, melhor resistência a arranhões e abrasão e melhor controle de fosqueamento, ajudando os fabricantes a obter acabamentos mais suaves, menos defeitos superficiais e maior eficiência de processamento. Em revestimentos, eles atuam como eficazes agentes de fosqueamento e intensificadores de deslizamento. Além disso, tipos funcionalizados, como ceras oxidadas ou enxertadas, melhoram a adesão e a compatibilidade com resinas polares, tornando-as valiosas em adesivos, selantes e tintas. Na produção de plásticos e masterbatch, eles ajudam a reduzir o plate-out, melhoram o fluxo de fusão e suportam cargas mais altas de pigmentos. À medida que as indústrias priorizam a eficiência e a sustentabilidade, essas ceras desempenham um papel importante na simplificação de formulações, aumentando a durabilidade e ampliando o desempenho do produto.

DESAFIOS DO MERCADO

Volatilidade de preços de matérias-primas e petroquímicas afetando a estabilidade do mercado

O mercado é altamente dependentepetroquímicomatérias-primas como polietileno, polipropileno e outros derivados fósseis. As flutuações nos preços do petróleo bruto e a instabilidade nas cadeias globais de abastecimento petroquímico influenciam diretamente os custos de produção e as margens de lucro dos fabricantes. Factores como tensões geopolíticas, restrições comerciais e perturbações no mercado energético provocam frequentemente oscilações imprevisíveis na disponibilidade e nos preços das matérias-primas. Estas variações de custos tornam difícil aos produtores manter estratégias de preços consistentes e compromissos de fornecimento a longo prazo. Além disso, a crescente procura por fontes alternativas de energia e polímeros reciclados está a remodelar ainda mais a dinâmica das matérias-primas. Como resultado, a gestão da volatilidade das matérias-primas e dos preços petroquímicos tornou-se um desafio crítico para os fabricantes, afetando tanto o planeamento operacional como a competitividade do mercado.

TENDÊNCIAS DE MERCADO DE CERAS POLIMÉRICAS SINTÉTICAS

A crescente inovação em ceras de polímeros sintéticos híbridos e de base biológica é uma tendência chave

O mercado está a evoluir constantemente em direção a soluções mais sustentáveis e ecológicas, à medida que as indústrias enfatizam a redução do impacto ambiental e o cumprimento de normas regulamentares mais rigorosas. Os fabricantes estão desenvolvendo cada vez mais ceras híbridas e de base biológica derivadas de matérias-primas renováveis que oferecem desempenho superior às ceras sintéticas tradicionais. Essas formulações de próxima geração estão sendo adaptadas para uso em revestimentos, plásticos, adesivos eembalagemaplicações, onde a funcionalidade e a sustentabilidade estão se tornando críticas. Além disso, os avanços na química dos polímeros e nas tecnologias de processamento permitem que os produtores ajustem propriedades como ponto de fusão, dureza e compatibilidade com outros materiais. Esta mudança em direção a formulações de cera mais limpas, mais eficientes e responsáveis mostra como a indústria está evoluindo para atender às demandas de desempenho e às metas ambientais.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo

As ceras homopoliméricas lideraram o mercado devido ao amplo uso e desempenho confiável

Com base no tipo, o mercado é classificado em Ceras Homopolímeras (PolietilenoCera (ceras PE padrão, ceras PE oxidadas (à base de HDPE e à base de LDPE))) e ceras de polipropileno (PP) (cera PP padrão e cera PP funcionalizada))), ceras de copolímero (cera de etileno-acetato de vinil (EVA), cera de etileno-ácido acrílico (EAA), cera de etileno-acrilato de butila (EBA), Cera de polipropileno-anidrido maleico (PP-MA) e outros), ceras Fischer-Tropsch (FT) e outros.

As ceras homopoliméricas detinham a participação dominante no mercado de ceras poliméricas sintéticas em 2024, devido à sua versatilidade, desempenho estável e economia. Esta categoria inclui ceras de polietileno (PE) e ceras de polipropileno (PP), disponíveis nas formas padrão e funcionalizadas. As ceras PE, tanto à base de HDPE quanto de LDPE, oferecem excelente lubrificação, estabilidade térmica e resistência química, enquanto as classes oxidadas melhoram a adesão e a dispersão. As ceras PP proporcionam pontos de fusão mais elevados, dureza superior e melhor compatibilidade com sistemas de poliolefinas, tornando-as ideais para aplicações de masterbatch, fibra e filme. Devido ao seu amplo uso industrial e qualidade consistente, as ceras homopoliméricas continuam a liderar o mercado global.

Ceras de copolímero, incluindo etileno-acetato de vinil (EVA), etileno-Ácido Acrílico(EAA), ceras de etileno-butil acrilato (EBA) e polipropileno-anidrido maleico (PP-MA) estão sendo cada vez mais adotadas por sua melhor funcionalidade e compatibilidade em diversas aplicações. Essas ceras proporcionam excelente adesão, dispersão e proteção de superfície, tornando-as adequadas para revestimentos, adesivos, tintas e processamento de polímeros. As ceras EVA e EAA são valorizadas por suas fortes propriedades de ligação e formação de filme, enquanto as ceras PP-MA oferecem melhor interação com resinas polares. Sua capacidade de aumentar a eficiência do processamento e fornecer desempenho consistente está contribuindo para a crescente demanda por ceras de copolímero em usos industriais avançados e especializados.

Por uso final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

A crescente demanda por componentes plásticos de alto desempenho em todas as indústrias estimula o crescimento do segmento de processamento de plásticos e polímeros

Com base no uso final, o mercado é segmentado em processamento de plásticos e polímeros,adesivos e selantes,tintas, revestimentos e tintas de impressão, papel e embalagens, entre outros.

O segmento de processamento de plásticos e polímeros domina o mercado, impulsionado pelo uso crescente dessas ceras como lubrificantes, dispersantes e auxiliares de processamento na fabricação de polímeros. Desempenha um papel crucial na melhoria do fluxo de fusão, reduzindo o atrito e melhorando a qualidade da superfície dos produtos acabados. Eles são amplamente utilizados em aplicações de PVC, masterbatch, extrusão de filme e moldagem por injeção, onde o controle preciso sobre lubrificação e fusão é essencial. No processamento de PVC, eles ajudam a equilibrar a lubrificação interna e externa, evitam a formação de placas e garantem uma extrusão suave, enquanto na produção de masterbatch melhoram a dispersão do pigmento e a estabilidade térmica. A crescente demanda por componentes plásticos leves, duráveis e de alto desempenho em setores como construção, automotivo e embalagens continua a fortalecer o uso neste segmento. Além disso, projeta-se que o segmento cresça a um CAGR de 5,3% durante o período do estudo.

Otintas, revestimentos e tintas de impressãoO segmento detinha uma participação de 23,2% em 2024. A crescente demanda por acabamentos de superfície de alto desempenho, duráveis e esteticamente atraentes está impulsionando o uso de ceras de polímero sintético neste segmento. Essas ceras melhoram a resistência a arranhões e abrasão, melhoram o deslizamento e fornecem controle de brilho preciso, resultando em revestimentos mais suaves e duradouros. A crescente adoção de ceras micronizadas e funcionalizadas avançadas para melhor dispersão e resistência química apoia ainda mais a forte perspectiva de crescimento do segmento.

Perspectiva regional do mercado de ceras de polímero sintético

Por região, o mercado está dividido em América Latina, América do Norte, Ásia-Pacífico, Oriente Médio e África e Europa.

Ásia-Pacífico

Asia Pacific Synthetic Polymer Waxes Market Size, 2024 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico detinha a liderança em 2023, avaliada em 2,72 mil milhões de dólares. Também conquistou a maior fatia em 2024, com 2,89 mil milhões de dólares, e prevê-se que mantenha o seu domínio durante o período de previsão. O crescimento previsto depende de países como China, Índia, Coreia do Sul e Japão, que são grandes consumidores na região. A China, sendo o centro de produção de algumas das principais indústrias de consumo final, como plásticos, adesivos e revestimentos, atuará como uma alavanca de crescimento no mercado regional. A crescente urbanização, o crescimento industrial e o aumento dos projetos de infraestrutura na região estão criando uma alta demanda por polímeros sintéticosceras.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Europa

O mercado na Europa deverá registrar um crescimento proeminente durante o período de previsão. Espera-se que aumente a uma CAGR de 4,2%, a segunda mais alta entre todas as regiões, e atinja 1,39 mil milhões de dólares até 2025. Na Europa, a procura do mercado é impulsionada pela presença de grandes indústrias de utilização final, incluindo os setores automóvel, de revestimentos industriais e de embalagens. Países como Alemanha, Itália e França são importantes mercados para a produção de plásticos e produtos químicos, onde as ceras poliméricas são amplamente utilizadas como auxiliares de processamento e agentes dispersantes. A região também dá grande atenção a materiais ecológicos e de alto desempenho, apoiando a mudança em direção a aplicações sustentáveis de ceras poliméricas. Apoiados por estes aspectos, prevê-se que países como o Reino Unido atinjam a avaliação de 0,15 mil milhões de dólares, a Alemanha testemunhe 0,33 mil milhões de dólares e a França registe 0,18 mil milhões de dólares em 2025.

América do Norte

Espera-se que a América do Norte atinja uma avaliação de US$ 1,25 bilhão em 2025 e marque a posição de terceira maior região do mercado. Na América do Norte, os EUA dominam o mercado, com uma procura crescente por parte doplásticos, adesivos e indústrias de tintas de impressão. Além disso, a região beneficia de uma forte produção automóvel, inovação em embalagens e materiais de construção avançados. A crescente adoção de revestimentos e adesivos sustentáveis está a promover novas oportunidades de crescimento na região. Em 2025, estima-se que o mercado dos EUA atinja US$ 1,02 bilhão.

América latina

A América Latina deverá testemunhar 0,30 mil milhões de dólares em 2025. A expansão do mercado na região é impulsionada pela crescente industrialização e pela expansão das atividades de embalagem e construção. Países como o Brasil e o México são mercados-chave, com a procura por adesivos, revestimentos e embalagens de papel a aumentar constantemente. Espera-se que a presença de fabricantes multinacionais e os investimentos crescentes nas indústrias químicas a jusante apoiem o crescimento regional durante o período de previsão.

Oriente Médio e África

Espera-se que o mercado do Oriente Médio e África cresça a um CAGR de 4,9% durante o período de previsão. Países como o CCG e a África do Sul registam uma enorme procura de revestimentos, adesivos e materiais de processamento de plástico devido a projectos de infra-estruturas e de construção em grande escala. Países como a Arábia Saudita, os Emirados Árabes Unidos e o Qatar estão a investir milhares de milhões em projetos de construção de grande escala e cidades inteligentes, incluindo o NEOM na Arábia Saudita. As ceras sintéticas são essenciais para revestimentos de alto desempenho, aditivos e modificação de asfalto nesses projetos. Espera-se que o CCG atinja o valor de 0,06 mil milhões de dólares em 2025.

LA COMPETITIVANDSCAPE

Principais participantes da indústria

Grandes empresas enfatizam colaborações e aquisições para manter seu domínio

Os gigantes da indústria avançam utilizando a sua escala, investigação inovadora e iniciativas verdes, enquanto as empresas regionais se destacam pela agilidade, acessibilidade e proximidade à infra-estrutura local. O campo conta com grandes players, como Nanjing Tianshi New Material Technology Co., Ltd. (Tianshi Wax), Honeywell International Inc., Sasol Ltd., Clariant e Micro Powder Inc.

LISTA DAS PRINCIPAIS EMPRESAS DE CERA DE POLÍMERO SINTÉTICO PERFILADAS

- BASF SE (Alemanha)

- Clariant(Suíça)

- Lubrizol (EUA)

- Honeywell International Inc. (EUA)

- Evonik Industries AG (Alemanha)

- Soluções Nucera (EUA)

- (Japão)

- DEUREX AG (Alemanha)

- Sasol Ltd. (África do Sul)

- SCG Chemicals Empresa Pública Limitada(Tailândia)

- Westlake Corporation(NÓS.)

- Shamrock Technologies (EUA)

- Innospec (EUA)

- Micro Pós Inc.(NÓS.)

- Qingdao Sainuo Chemical Co., LTD. (China)

- Corporação GMT (Coreia do Sul)

- Marcus Oil (Índia)

- Nanjing Tianshi Novo Material Technology Co., Ltd. (Cera Tianshi) (China)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2025:A Sasol Chemicals expandiu sua linha de ceras micronizadas introduzindo SASOLWAX LC Spray 30 G e LC Spray 30 G-EF, alcançando uma pegada de carbono do produto 32% menor do que as classes padrão. Esses produtos são projetados especificamente para uso em aplicações de revestimentos, tintas e embalagens. A principal característica destas novas ceras é a sua pegada de carbono significativamente menor em comparação com as ceras padrão da Sasol, alcançada através de otimizações no processo de produção Fischer-Tropsch (FT) de gás para líquido (GTL).

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2019-2032 |

|

Ano base |

2024 |

|

Ano estimado |

2025 |

|

Período de previsão |

2025-2032 |

|

Período Histórico |

2019-2023 |

|

Taxa de crescimento |

CAGR de 4,8% de 2025-2032 |

|

Unidade |

Valor (US$ bilhões), Volume (Quilotons) |

|

Segmentação |

Por tipo, uso final e região |

|

Por tipo |

|

|

Por uso final |

|

|

Por região |

América do Norte (por tipo, uso final e país)

Europa (por tipo, uso final e país/sub-região)

Ásia-Pacífico (por tipo, uso final e país/sub-região)

América Latina (por tipo, uso final e país/sub-região)

Oriente Médio e África (por tipo, uso final e país/sub-região)

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 5,93 mil milhões de dólares em 2024 e deverá atingir 8,61 mil milhões de dólares em 2032.

Em 2024, o valor de mercado situou-se em 2,89 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 4,8% durante o período de previsão de 2025-2032.

As ceras homopoliméricas lideram o mercado por tipo.

O principal fator que impulsiona o mercado é a crescente demanda por Processamento de PVC e Masterbatch.

Clariant, Honeywell International Inc., Sasol Ltd., Micro Powder Inc. e Nanjing Tianshi New Material Technology Co., Ltd.

A Ásia-Pacífico dominou o mercado em 2024.

Espera-se que o aumento da demanda por formulações de cera sustentáveis e de alto desempenho nas indústrias de revestimentos, plásticos e adesivos favoreça a adoção do produto.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2032

- 2024

- 2019-2023

- 318

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco