Tamanho do mercado de aplicativos de atendimento urgente, análise de participação e indústria, por tipo (aplicativos de atendimento de emergência pré-hospitalar e triagem, aplicativos de comunicação e colaboração intra-hospitalar e aplicativos pós-hospitalares {aplicativos de gerenciamento de medicamentos, aplicativos de reabilitação e aplicativos de comunicação e colaboração de prestadores de cuidados}), por aplicação (trauma, acidente vascular cerebral, condições cardíacas, erupções cutâneas e alergias, infecções do trato, dores e lesões musculoesqueléticas, e outros), por plataforma (iOS, A

PRINCIPAIS INFORMAÇÕES DE MERCADO

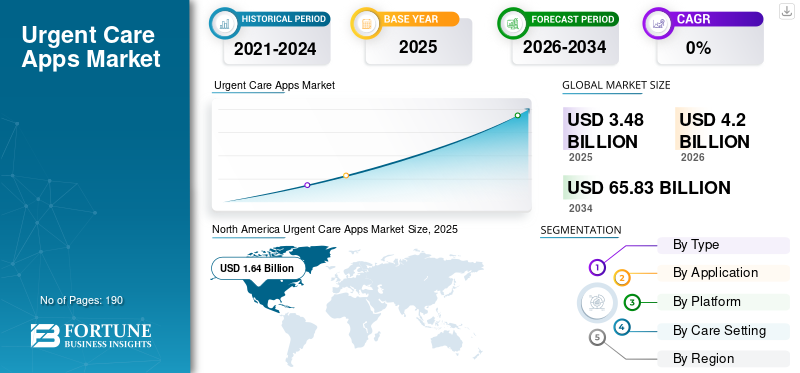

O tamanho do mercado global de aplicativos de atendimento de urgência foi avaliado em US$ 3,48 bilhões em 2025. O mercado deve crescer de US$ 4,20 bilhões em 2026 para US$ 65,83 bilhões até 2034, exibindo um CAGR de 41,04% durante o período de previsão. A América do Norte dominou o mercado global com uma participação de mercado de 47,13% em 2025.

O mercado global de aplicações de cuidados de urgência está preparado para um crescimento exponencial nos próximos anos, impulsionado pelo foco crescente na digitalização nos cuidados de saúde, na superlotação de emergência e na crescente popularidade e adoção de aplicações móveis de saúde. A crescente adoção desses sistemas de saúde ampliou o escopo do mercado. Esses aplicativos de atendimento de urgência ajudam no contato com prestadores de cuidados de saúde urgentes e no agendamentoreuniões, facilitando operações comerciais tranquilas.

Várias empresas importantes estão lançando seus próprios aplicativos de atendimento de urgência para aprimorar a experiência do paciente e oferecer melhores cuidados.

- Por exemplo, em abril de 2025, a Castlight Health lançou sua solução Virtual Urgent Care (VUC) para aprimorar a experiência de atendimento virtual integrando o aplicativo de navegação de benefícios de saúde da empresa. Este aplicativo forneceu uma experiência de atendimento unificada e de alta qualidade, acessível aos membros quando e onde eles precisarem.

Além disso, muitos participantes importantes do setor, como Teladoc Health, Inc., Allm Inc. e Stryker, que operam no mercado, estão se concentrando no desenvolvimento de várias soluções inovadoras de saúde para apoiar a crescente demanda do mercado global e diversificar as ofertas de produtos.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de aplicativos de atendimento urgente PRINCIPAIS CONCLUSÃO DO MERCADO

- Tamanho do mercado em 2025: US$ 3,48 bilhões

- Tamanho do mercado em 2026: US$ 4,20 bilhões

- Tamanho do mercado previsto para 2034: US$ 65,83 bilhões

- CAGR: 41,04% de 2026–2034

- A América do Norte dominou o mercado de aplicativos de atendimento de urgência com uma participação de 47,13% em 2025.

- O segmento de aplicativos pós-hospitalares liderou o mercado com 34,50% de participação em 2025.

- O segmento Android é dominado devido à sua grande base global de usuários e alta acessibilidade nos mercados emergentes.

Norte-americano

A América do Norte detinha 1,64 mil milhões de dólares em 2025 e 1,39 mil milhões de dólares em 2024, impulsionados pela elevada adoção da telessaúde e pelas parcerias com seguradoras.

Europa

Prevê-se que a Europa atinja 0,93 mil milhões de dólares em 2026, apoiada por fortes regulamentos de proteção de dados e pela rápida adoção da saúde digital.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico atinja 1,09 mil milhões de dólares em 2026, impulsionada pelo aumento da penetração móvel e pela expansão da telemedicina.

NÓS.

Mercado estimado em 1,81 mil milhões de dólares em 2026, impulsionado por uma forte infraestrutura de telessaúde e pela colaboração entre pagador e fornecedor.

Japão

Mercado estimado em 0,26 mil milhões de dólares em 2026, apoiado pela crescente adoção de cuidados de saúde digitais e pelas necessidades do envelhecimento da população.

Leia mais

TENDÊNCIAS DE MERCADO DE APLICATIVOS DE CUIDADO URGENTE

A triagem de saúde mental incorporada na triagem de atendimento de urgência é uma tendência proeminente observada no mercado

Uma tendência proeminente observada no mercado de aplicativos de atendimento de urgência é o crescente desenvolvimento de aplicativos para triagem em saúde mental. Com o aumento da incidência de indicações comportamentais relacionadas à saúde, como ataques de pânico, sofrimento grave e risco de automutilação, aumenta a necessidade de encaminhamento rápido e seguro. Incorporaçãotriagem de saúde mentalperguntas e a lógica de escalonamento nas jornadas de atendimento de urgência ajudam as plataformas e os sistemas de saúde a identificar precocemente indicadores de crise, reduzir a carga evitável e melhorar a segurança e a experiência do paciente. Estes factores incentivaram as principais empresas a tomar iniciativas activas para formalizar eficazmente a triagem de saúde mental no canal de acesso aos cuidados urgentes utilizado para necessidades de saúde urgentes.

- Por exemplo, em junho de 2025, a Ovatient lançou sua oferta de cuidados de saúde virtuais, baseada em Epic e MyChart, na Carolina do Sul para expandir seus primeiros serviços de cuidados de saúde primários, urgentes e comportamentais virtuais em colaboração com o sistema de saúde da Universidade Médica da Carolina do Sul. A solução forneceu atendimento urgente sob demanda e atendimento primário virtual, bem como serviços integrados de saúde comportamental, com a expectativa de prestar atendimento a mais de 50.000 pacientes do MUSC Health. Tais desenvolvimentos apoiam o crescimento do mercado global.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento da superlotação das salas de emergência e longos tempos de espera para aumentar a demanda e impulsionar o crescimento do mercado

O principal fator que impulsiona o mercado global é a crescente superlotação das Salas de Emergência (ER) e os longos tempos de espera. Uma parcela significativa das visitas ao pronto-socorro envolve condições sem risco de vida que poderiam ser tratadas mais rapidamente e a um custo menor em outro lugar. Esses fatores podem gerar sobrecarga e resultar em atrasos no atendimento, insatisfação do paciente e maiores gastos com saúde. Os aplicativos de atendimento de urgência abordam esse desafio oferecendo triagem imediata de sintomas, consultas urgentes virtuais, disponibilidade clínica em tempo real e check-ins digitais, permitindo que os pacientes evitem visitas desnecessárias ao pronto-socorro e recebam atendimento oportuno. À medida que os sistemas de saúde e as seguradoras promovem ativamente esses aplicativos para reduzir o congestionamento do pronto-socorro e otimizar a prestação de cuidados, a adoção e utilização de aplicativos de cuidados urgentes continuam a aumentar, apoiando diretamente o crescimento global do mercado de aplicativos de cuidados urgentes.

- Por exemplo, em Outubro de 2024, o NHS informou que houve mais 1,2 milhões de atendimentos nos departamentos de Acidentes e Emergências (A&E). A enorme pressão sobre os serviços fez com que muitos pacientes esperassem demasiado tempo pelo atendimento, com o desempenho de quatro horas permanecendo abaixo do padrão constitucional de 95%, em 74,2%. Essas altas incidências exigem aplicativos eficazes de atendimento de urgência para otimizar a alocação e o gerenciamento de recursos.

RESTRIÇÕES DE MERCADO

Alto custo de aquisição de clientes para dificultar o crescimento do mercado

Os elevados Custos de Aquisição de Clientes (CAC) são uma grande restrição para o mercado, dificultando o seu crescimento. A maioria dos aplicativos de saúde depende fortemente de canais digitais pagos, como a pesquisa do Google, anúncios em lojas de aplicativos e mídias sociais, para adquirir novos usuários, especialmente quando a demanda por atendimento urgente é irregular. Com o aumento da concorrência de outros participantes e o aumento dos lances de palavras-chave e das taxas de mídia paga, os gastos com publicidade e marketing aumentam para diferenciar as ofertas de produtos. Isso aumenta o custo de aquisição de clientes, desencorajando as empresas no longo prazo. Isso aumenta o CAC, atrasa o retorno do investimento e comprime as margens.

- Por exemplo, em junho de 2024, a Medico Digital publicou um artigo analisando US$ 5,7 milhões investidos em gastos com publicidade direta ao paciente na Pesquisa Google em mais de 50 contas de anúncios, relatando um custo médio por aquisição (CPA) de US$ 33,2. Esses fatores destacam que a pesquisa paga/social pode enfrentar alto CAC e pressão de margem e restringir o crescimento do mercado.

OPORTUNIDADES DE MERCADO

Expandindo aplicativos de atendimento urgente para necessidades urgentes adjacentes crônicas para oferecer oportunidades lucrativas de crescimento de mercado

A expansão de aplicações de cuidados urgentes para necessidades urgentes crónicas adjacentes, como asma, surtos de DPOC, problemas relacionados com diabetes, picos de hipertensão, efeitos secundários de medicamentos e agravamento súbito de sintomas, oferece uma oportunidade lucrativa de crescimento. Este desenvolvimento aumenta a base de pacientes endereçáveis e a frequência de uso. Além disso, diferentemente das doenças agudas, as condições crônicas criam demandas recorrentes, onde os pacientes necessitam de orientação imediata, ajustes de medicação ou decisões clínicas rápidas para prevenir complicações. Ao oferecer caminhos específicos para cada condição, os aplicativos de atendimento de urgência podem reduzir as visitas evitáveis ao pronto-socorro e aumentar a monetização por meio de maiores volumes de visitas.

- Por exemplo, em outubro de 2024, a VSee Health, Inc. lançou um programa especializado concebido para abordar a obesidade e os riscos para a saúde associados, integrando medicamentos prescritos com GLP-1 nos seus produtos existentes.telessaúdeofertas de serviços. A iniciativa baseia-se na oferta de infraestrutura existente de cuidados virtuais de urgência, cuidados primários e serviços de bem-estar.

DESAFIOS DO MERCADO

Falta de integração entre visitas virtuais e presenciais para dificultar um desafio crítico ao crescimento do mercado

A falta de integração entre visitas virtuais e presenciais é um desafio importante do mercado para aplicações de cuidados urgentes, uma vez que muitos episódios urgentes ainda requerem exames físicos, diagnósticos ou cuidados de acompanhamento. Estas preocupações sobre a integração podem levar a consultas repetidas, diagnósticos tardios, planos de tratamento inconsistentes e um acompanhamento deficiente, o que, por sua vez, alimenta preocupações sobre a qualidade dos cuidados e a segurança do paciente.

- Por exemplo, em Outubro de 2025, a Comissão para a Qualidade dos Cuidados informou que o sistema de saúde e de assistência social continua fragmentado e sob forte pressão enquanto se prepara para uma grande mudança dos cuidados hospitalares para os cuidados comunitários, resultando num declínio na qualidade dos cuidados. Esses fatores representam um desafio significativo para o mercado.

Análise de Segmentação

Por tipo

Adoção de soluções de aplicativos de atendimento urgente em alto volume para impulsionar o crescimento segmentar

Com base no tipo, o mercado é dividido em aplicativos de atendimento de emergência e triagem pré-hospitalar, aplicativos de comunicação e colaboração intra-hospitalar e aplicativos pós-hospitalares.

O segmento de aplicativos pós-hospitalares dominou o mercado global de cuidados de urgência em 2025 devido à alta utilização por pagadores e prestadores de cuidados de saúde. Muitas vezes são necessários, pois a maioria das complicações ocorre após a alta, quando os pacientes estão em casa e precisam de ajuda para seguir instruções sobre medicamentos, cuidados com feridas, agendamento de consultas de acompanhamento e gerenciamento de faturamento, entre outros. Esses aplicativos também ajudam a configurar lembretes, monitoramento de sintomas e escalonamento rápido, o que reduz diretamente as readmissões e evita retornos desnecessários ao pronto-socorro, tornando-os uma área de investimento prioritária para prestadores e pagadores.

Além disso, numerosos lançamentos inovadores para estas soluções por empresas-chave apoiam o crescimento do mercado.

- Por exemplo, em junho de 2025, a Altera Digital Health lançou o Sunrise CarePath, uma plataforma móvel de envolvimento do paciente que ajuda os hospitais a colmatar lacunas de comunicação e a reduzir eventos adversos, readmissões e barreiras financeiras. Prevê-se que tais desenvolvimentos impulsionem o crescimento do mercado.

Espera-se que o segmento de aplicativos de comunicação e colaboração intra-hospitalar cresça a um CAGR de 41,30% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicativo

A alta taxa de incidência de infecções do trato impulsionou o crescimento do segmento de infecções do trato

Com base na aplicação, o mercado é segmentado em traumas, acidentes vasculares cerebrais, condições cardíacas, erupções cutâneas e alergias, infecções do trato, dores e lesões musculoesqueléticas, entre outros.

Em 2025, as infecções do trato dominam o mercado de aplicativos de atendimento de urgência. Esse domínio é atribuído a altas incidências de infecções do trato, alta frequência, início rápido e eficácia relatada demonstrada por triagem de sintomas, revisão rápida do médico, prescrição eletrônica e testes em casa por meio desaúde digitaltecnologias. Além disso, o aumento da preferência dos pacientes pela privacidade para esses sintomas resulta na adoção elevada desses aplicativos digitais/de atendimento urgente, gerando altos volumes de consultas e uso repetido.

- Por exemplo, em outubro de 2023, a AZOVA lançou um pacote de telessaúde UTI que fornecia serviços de diagnóstico domiciliar, demonstrando como esses aplicativos estão comercializando cuidados de infecção urinária/infecção do trato em casos de uso urgente.

O segmento de condições cardíacas deverá crescer a um CAGR de 45,19% durante o período de previsão para o mercado global de aplicativos de cuidados de urgência.

Por plataforma

O uso generalizado e inúmeras vantagens impulsionaram o crescimento do segmento Android

Com base na plataforma, o mercado é segmentado em IOS, Android, entre outros.

Em 2025, o Android dominou o mercado global devido à sua grande base instalada global de smartphones, especialmente em mercados emergentes e sensíveis aos preços. A adoção de aplicativos de atendimento urgente nesses mercados sensíveis a preços está crescendo rapidamente. A distribuição Android-first fornece um grande grupo de usuários acessíveis, resultando em maiores downloads, reservas e volume de visitas baseadas em aplicativos.

- Por exemplo, em novembro de 2025, o rastreamento global de sistemas operacionais móveis do Stat Counter mostra que o Android detinha a participação majoritária na base global de usuários de sistemas operacionais móveis entre novembro de 2024 e novembro de 2025.

O segmento iOS deverá crescer a um CAGR de 43,34% durante o período de previsão para o mercado global de aplicativos de atendimento de urgência.

Por configuração de cuidados

Iniciativas estratégicas de hospitais e ASCs os mantiveram em uma posição de liderança

Com base no ambiente de atendimento, o mercado é segmentado em Hospitais e ASCs, clínicas especializadas, entre outros.

Hospitais e ASCs dominam porque têm a necessidade operacional e o orçamento mais fortes para implantar aplicativos em escala nesses centros, devido ao alto fluxo de pacientes, complexidade de agendamento e instruções pré e pós-visita, entre outros. Os aplicativos ajudam essas instalações a melhorar o fluxo de pacientes, reduzir a carga administrativa e manter a continuidade fora das instalações, tornando-as as adotantes mais comuns e impactantes em comparação com clínicas especializadas menores.

- Por exemplo, em setembro de 2024, a HST Pathways e a SYNERGEN Health anunciaram uma parceria para melhorar os serviços de gestão do ciclo de receitas para centros de cirurgia ambulatorial. Essas colaborações e parcerias são necessárias para impulsionar o crescimento do segmento.

Além disso, projeta-se que o segmento de clínicas especializadas cresça a um CAGR de 41,45% durante o período do estudo.

Perspectiva regional do mercado de aplicativos de atendimento urgente

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Urgent Care Apps Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante no mercado global de aplicativos de cuidados urgentes em 2024, avaliada em US$ 1,39 bilhão, e manteve sua posição de liderança em 2025, com um valor de US$ 1,64 bilhão. Espera-se que o mercado na América do Norte aumente significativamente ao longo dos anos projetados. A América do Norte representa um mercado líder para aplicativos de cuidados urgentes, impulsionado pela alta adoção de telessaúde e parcerias com seguradoras na região. Os prestadores de cuidados de saúde nos EUA e no Canadá estão a investir na expansão das suas soluções de cuidados urgentes. Esses fatores estão permitindo o crescimento do mercado.

Mercado de aplicativos de atendimento urgente dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 1,81 mil milhões de dólares em 2026, representando cerca de 43,0% do mercado global de aplicações de cuidados de urgência.

Europa

Prevê-se que a Europa registe uma taxa de crescimento de 37,75% nos próximos anos, a segunda mais elevada entre todas as regiões, e atinja uma avaliação de 0,93 mil milhões de dólares até 2026. Estima-se que a região tenha uma procura robusta, juntamente com o apoio dos organismos reguladores para regulamentos de protecção de dados, e uma rápida adopção pelos centros de saúde urbanos.

Mercado de aplicativos de atendimento urgente do Reino Unido

O mercado de aplicativos de atendimento de urgência do Reino Unido em 2026 é estimado em cerca de US$ 0,14 bilhão, representando cerca de 3,4% do mercado global em 2026.

Mercado alemão de aplicativos de atendimento urgente

O mercado alemão de aplicações de cuidados urgentes deverá atingir aproximadamente 0,24 mil milhões de dólares em 2026, o equivalente a cerca de 5,8% do mercado global.

Ásia-Pacífico

Estima-se que a Ásia-Pacífico atinja US$ 1,09 bilhão em 2026 e garanta a posição de terceira maior região do mercado. O crescimento é atribuído ao crescente apoio governamental à expansão datelemedicinabem como aumentar a penetração da conectividade móvel na região.

Mercado de aplicativos de atendimento urgente do Japão

O mercado japonês de aplicativos de atendimento de urgência em 2026 é estimado em cerca de US$ 0,26 bilhão, representando cerca de 6,2% do mercado global.

Mercado de aplicativos de atendimento urgente da China

O mercado de aplicações de cuidados urgentes da China é projetado para ser um dos maiores do mundo, com receitas estimadas em cerca de 0,37 mil milhões de dólares em 2026, representando cerca de 8,7% das vendas globais de aplicações de cuidados urgentes.

Mercado de aplicativos de atendimento urgente da Índia

O mercado indiano de aplicativos de cuidados de urgência em 2026 é estimado em cerca de US$ 0,09 bilhão, representando cerca de 2,1% da receita global de aplicativos de cuidados de urgência.

América Latina e Oriente Médio e África

Espera-se que as regiões da América Latina e do Médio Oriente e África testemunhem um crescimento moderado neste espaço de mercado durante o período de previsão. O mercado da América Latina deverá atingir uma avaliação de 0,09 mil milhões de dólares em 2026. A região está a registar um aumento na adoção de aplicações de cuidados urgentes em grandes hospitais privados e sistemas de saúde e em iniciativas governamentais que promovem a saúde digital. No Médio Oriente e em África, o CCG deverá atingir um valor de 0,06 mil milhões de dólares em 2026.

Mercado de aplicativos de atendimento urgente da África do Sul

O mercado de aplicativos de cuidados urgentes da África do Sul deverá atingir aproximadamente US$ 0,02 milhões até 2026, representando cerca de 0,48% da receita global de aplicativos de cuidados urgentes.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Concentre-se em iniciativas estratégicas dos principais players para impulsionar o progresso do mercado

O mercado global de aplicativos de atendimento de urgência tem uma estrutura de mercado semiconsolidada, composta por players proeminentes como Teladoc Health, Inc., Allm Inc. e Stryker. A significativa quota de mercado destas empresas deve-se a inúmeras atividades estratégicas, incluindo a colaboração entre entidades operacionais para diversificar o lançamento de novos produtos através de várias fusões e aquisições.

- Por exemplo, em novembro de 2025, a TytoCare integrou-se à Teladoc Health. Esta colaboração integrou a Home Smart Clinic da empresa aos programas de cuidados primários 24/7 Care e Primary360 da Teladoc Health, utilizando tecnologia avançada de diagnóstico doméstico para fornecer informações clínicas aos médicos de cuidados virtuais. Essas aquisições visam expandir a oferta de produtos e impulsionar o crescimento do mercado.

Outros players notáveis no mercado global incluem AlayaCare e Hartford HealthCare. Espera-se que essas empresas priorizem o lançamento de novos produtos e colaborações para aumentar sua participação no mercado global durante o período de previsão.

LISTA DAS PRINCIPAIS EMPRESAS DE APLICATIVOS DE CUIDADO URGENTE PERFILADAS

- Teladoc Health, Inc.

- (EUA)

- Stryker(NÓS.)

- AlayaCare(NÓS.)

- Saúde Hartford(NÓS.)

- (NÓS.)

- Medisafe (EUA)

- (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Dezembro de 2025:colaborou com a Novant Health Urgent Care para organizar um webinar com foco em como as organizações de saúde podem projetar e dimensionar programas virtuais de atendimento urgente de alto retorno que combinem eficiência operacional com impacto significativo para o paciente.

- Novembro de 2025:TytoCare, integrado à Teladoc Health, líder em atendimento virtual. Esta colaboração teve como objetivo integrar a Home Smart Clinic da empresa com os programas de atendimento 24 horas por dia, 7 dias por semana e cuidados primários Primary360 da Teladoc Health, usando tecnologia avançada de diagnóstico domiciliar para fornecer insights clínicos aos médicos de atendimento virtual.

- Novembro de 2025:A Vital lançou o Vital Urgent Care, uma plataforma alimentada por IA que fornece aos pacientes em ambientes de atendimento de urgência atualizações em tempo real, tempos de espera precisos, educação e orientação personalizada sem a necessidade de downloads ou credenciais de login.

- Novembro de 2025:A MedVanta lançou o VantaStat, uma linha de atendimento de urgência eaplicativo móvelque transformou a forma como os pacientes acessam os cuidados ortopédicos. Fornecer orientação imediata e especializada para lesões, dores nas articulações ou fraturas, sem a frustração, atraso ou despesa de uma visita ao pronto-socorro.

- Outubro de 2025:A HealthTap fez parceria com a Samsung Health para incorporar o acesso a cuidados primários e urgentes virtuais diretamente no aplicativo Samsung Health. Os usuários do Samsung Health poderão agendar, realizar e acompanhar consultas de atendimento virtuais dentro da experiência do aplicativo.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 41,04% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo, aplicação, plataforma, ambiente de atendimento e região |

|

Por Tipo |

· Aplicativos de triagem e atendimento de emergência pré-hospitalar · Aplicativos de comunicação e colaboração intra-hospitalar · Aplicativos pós-hospitalares o Aplicativos de gerenciamento de medicamentos o Aplicativos de reabilitação o Aplicativos de comunicação e colaboração para prestadores de cuidados de saúde |

|

Por aplicativo |

· Traumas · AVC · Condições Cardíacas · Erupções cutâneas e alergias · Infecções do Trato · Dor e lesões musculoesqueléticas · Outros |

|

Por plataforma |

· iOS · Android · Outros |

|

Por configuração de cuidados |

· Hospitais e ASCs · Clínicas Especializadas · Outros |

|

Por região |

· América do Norte (por tipo, aplicativo, plataforma, ambiente de atendimento e país) o EUA o Canadá · Europa (por tipo, aplicativo, plataforma, ambiente de atendimento e país/sub-região) o Alemanha o Reino Unido o França o Espanha o Itália o Escandinávia o Resto da Europa · Ásia-Pacífico (por tipo, aplicativo, plataforma, ambiente de atendimento e país/sub-região) o China o Japão o Índia o Austrália o Sudeste Asiático o Resto da Ásia-Pacífico · América Latina (por tipo, aplicação, plataforma, ambiente de atendimento e país/sub-região) o Brasil o México o Resto da América Latina · Oriente Médio e África (por tipo, aplicação, plataforma, ambiente de atendimento e país/sub-região) o CCG o África do Sul o Resto do Oriente Médio e África |

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 3,48 mil milhões de dólares em 2025 e deverá atingir 65,83 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 1,64 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 41,04% durante o período de previsão de 2026-2034.

Por tipo, espera-se que o segmento de aplicativos pós-hospitalares lidere o mercado.

A crescente lotação das urgências e os longos tempos de espera impulsionam a procura e impulsionam a expansão do mercado.

Teladoc Health, Inc., Allm Inc., Stryker e AlayaCare são os principais players do mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 190

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco