Tamanho do mercado de drones utilitários, participação e análise da indústria, por indústria de uso final (energia e energia, petróleo e gás, telecomunicações e serviços públicos), por capacidade de carga útil (drones leves, drones de peso médio e drones pesados), por tipo de drone (drones de asa fixa, drones de asa rotativa e drones híbridos), por aplicação (inspeção de linha de energia, inspeção de subestação, gerenciamento de vegetação, resposta a emergências, monitoramento e vigilância e mapeamento e modelagem), e Previsão Regional, 2026-2034

(Oferta válida até 15th Aug 2026)

PRINCIPAIS INFORMAÇÕES DE MERCADO

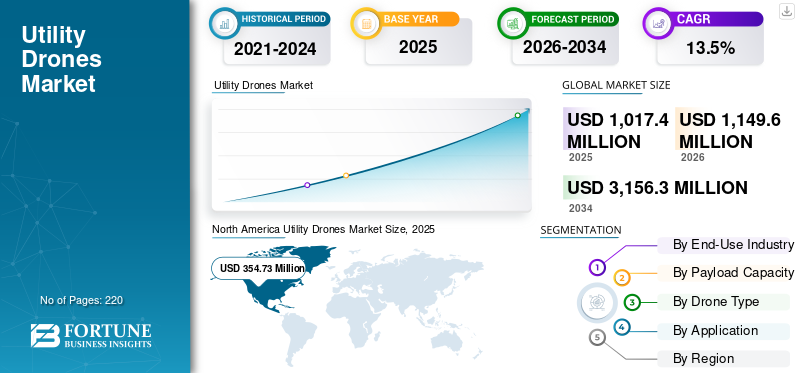

O tamanho global do mercado de Drones Utilitários foi avaliado em US$ 1.017,4 milhões em 2025. O mercado deve crescer de US$ 1.149,6 milhões em 2026 para US$ 3.156,3 milhões até 2034, exibindo um CAGR de 13,5% durante o período de previsão. A América do Norte dominou o mercado global com uma participação de mercado de 34,87% em 2025.

O mercado evoluiu para um pilar estratégico do mercado de reposição da aviação global, em vez de uma ferramenta tática de redução de custos. Companhias aéreas, MROs, arrendadores e fornecedores afiliados a OEMs estão usando cada vez mais materiais recicláveis para gerenciar custos crescentes de manutenção, compensar longos prazos de entrega de novas peças sobressalentes e permitir que frotas antigas voem por mais tempo. A maior parte do seu valor está concentrada em motores e sistemas não tripulados de alto valor ligados a cavalos de carga de fuselagem estreita, com frotas de fuselagem larga e regionais, contribuindo para uma quota menor, mas crescente. A América do Norte e a Europa continuam a ser os principais centros de desmontagem, reparação e distribuição, enquanto a Ásia-Pacífico e o Médio Oriente estão a expandir rapidamente o seu papel à medida que as frotas e a capacidade local de MRO aumentam. A concorrência está a intensificar-se entre comerciantes independentes, unidades de reparação e revisão de manutenção de companhias aéreas e programas USM da marca OEM, com as plataformas digitais a melhorar lentamente a transparência em torno da disponibilidade, rastreabilidade e preços, e a empurrar o mercado para estratégias de materiais mais profissionais, programáticas e baseadas em dados.

Os principais participantes no cenário de drones utilitários incluem independentes, MROs de companhias aéreas e fornecedores vinculados a OEM. A J Walter Aviation Limited e AJ Walter Aviation Limited lideram em soluções globais de pooling e disponibilidade de componentes. AAR Corp., AerSale Inc., GA Telesis, LLC e Delta TechOps conduzem grande parte do volume de desmontagem e negociação, alimentando o USM na manutenção de motores e componentes. A Boeing Company e a General Electric integram cada vez mais o USM em contratos de suporte OEM, enquanto a HEICO Corporation e o Liebherr Group acrescentam profundidade em componentes especializados, sistemas e suporte ao ciclo de vida.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de Drones Utilitários PRINCIPAIS CONCLUSÕES

- Tamanho do mercado em 2025: US$ 1.017,4 milhões

- Tamanho do mercado de 2026: US$ 1.149,6 milhões

- Tamanho do mercado previsto para 2034: US$ 3.156,3 milhões

- CAGR: 13,5% de 2026–2034

- A América do Norte dominou o mercado com uma participação de 34,87% em 2025.

- O segmento de energia e potência foi responsável pela maior participação de mercado em 2026.

- O segmento de drones leves deverá deter uma participação de 52,23% em 2026.

América do Norte

354,7 milhões de dólares em 2025. Impulsionado pelo envelhecimento da infraestrutura, risco de incêndios florestais, resposta a danos provocados por tempestades e automatização da inspeção de serviços públicos.

Europa

USD 298,4 milhões em 2026. Crescimento apoiado por metas de descarbonização, regulamentações rigorosas e monitoramento de ativos de energia renovável.

Ásia-Pacífico

341,8 milhões de dólares em 2026. Crescimento impulsionado pela rápida expansão da rede, urbanização e projetos de energia renovável em grande escala.

NÓS.

293,3 milhões de dólares em 2026. Procura impulsionada pela modernização da rede, risco de incêndios florestais e necessidades de inspeção de serviços públicos em grande escala.

Resto do mundo

109,7 milhões de dólares em 2026. Crescimento impulsionado pela crescente adoção da monitorização remota de oleodutos, linhas elétricas e infraestruturas em terrenos desafiantes na América Latina, Médio Oriente e África.

Leia mais

DINÂMICA DE MERCADO

Drivers de mercado

Requisitos de confiabilidade, risco climático e pressão de custos sobre serviços públicos estão impulsionando o crescimento do mercado

O crescimento do mercado de drones utilitários é impulsionado pelo aumento das expectativas de confiabilidade, riscos relacionados ao clima e restrições econômicas. A infraestrutura envelhecida e a crescente demanda de carga exigem inspeções mais frequentes para evitar interrupções e falhas. Ao mesmo tempo, os fenómenos meteorológicos extremos e o risco de incêndios florestais também intensificaram o escrutínio sobre a gestão da vegetação e o estado dos activos. Reguladores e seguradoras exigem evidências mais claras de mitigação proativa de riscos. Os drones fornecem uma maneira econômica de aumentar a frequência de inspeção e a documentação sem aumentar proporcionalmente as equipes de campo ou as horas de helicóptero. Além disso, as inspeções com drones reduzem a exposição a condutores energizados, estruturas elevadas e terrenos perigosos, diminuindo assim o risco operacional. A disponibilidade de mão-de-obra também desempenha um papel significativo, uma vez que os serviços públicos enfrentam escassez de técnicos qualificados e ciclos de formação mais longos. Os drones também ajudam a aumentar a produtividade da força de trabalho, permitindo avaliações remotas e intervenções de campo direcionadas. Progresso nas permissões BVLOS egestão de tráfegoreforça ainda mais estes factores, tornando as inspecções de longa distância operacionalmente viáveis.

Restrições de mercado

Incerteza regulatória e lacunas de integração empresarial dificultam o crescimento do mercado

As limitações regulamentares continuam a ser a restrição mais significativa. As aprovações de BVLOS ainda são inconsistentes entre regiões e muitas vezes exigem justificativa caso a caso, retardando a implantação em grande escala. Esta incerteza desencoraja as concessionárias de se comprometerem com programas completos de drones em nível de rede. Internamente, as empresas de serviços públicos operam dentro de estruturas de governação conservadoras, onde a segurança, os acordos laborais e as revisões de segurança cibernética podem atrasar a adoção de produtos. Restrições técnicas, como resistência limitada, capacidade de carga útil e sensibilidade às condições climáticas, também restringem as operações em determinados ambientes. Os desafios de integração reduzem ainda mais o valor compreendido. Os dados dos drones são frequentemente isolados em plataformas independentes, em vez de serem incorporados ao GIS,gestão de ativose sistemas de interrupção. Sem integração perfeita, os insights dos drones não se traduzem consistentemente em ações de manutenção. Além disso, o cenário fragmentado dos fornecedores levanta preocupações sobre a estabilidade, a interoperabilidade e o suporte dos fornecedores a longo prazo, especialmente para as empresas de serviços públicos que procuram estratégias de ativos para várias décadas.

TENDÊNCIAS DE MERCADO DE DRONES UTILITÁRIOS

Transição de voos autônomos de drones para sistemas integrados de inspeção de serviços públicos, impulsionando a expansão do mercado

O mercado está a passar de implementações isoladas de nível piloto para sistemas de inspeção integrados incorporados nas operações diárias dos serviços públicos. As concessionárias estão padronizando missões de drones para patrulhas de corredores, verificações de subestações, avaliação de vegetação e pesquisas de danos pós-evento. Esta mudança é impulsionada pela necessidade de repetibilidade, auditabilidade e escalabilidade, em vez de inspeções visuais únicas. O progresso nas estruturas BVLOS e nos conceitos de espaço aéreo gerenciado está permitindo inspeções mais longas e lineares que se alinham aos layouts dos ativos de serviços públicos. Ao mesmo tempo, o valor está cada vez mais concentrado em software e fluxos de trabalho de dados, e não em fuselagens. As concessionárias estão adotando pilhas de carga útil padrão, como RGB, térmica e LiDAR, combinadas com detecção de defeitos baseada em IA e relatórios automatizados. Os sistemas acoplados e “drone-in-a-box” estão ganhando força em subestações e depósitos, permitindo voos programados ou acionados por eventos sem equipes no local. No geral, a tendência do mercado aponta para que os drones se tornem uma camada de detecção permanente dentro do ecossistema digital das concessionárias, alimentando o GIS, o gerenciamento de ativos emanutenção preditivasistemas com dados consistentes e estruturados.

Descarregue amostra grátis para saber mais sobre este relatório.

OPORTUNIDADES DE MERCADO

Infraestrutura linear em grande escala e serviços recorrentes baseados em dados para acentuar o crescimento do mercado

A principal oportunidade reside na subpenetração de drones em toda a infraestrutura global de serviços públicos. A maioria das linhas de transmissão, redes de distribuição, oleodutos e torres ainda utilizam caminhões, escaladores ou helicópteros, o que limita a frequência das inspeções e a qualidade dos dados. Os drones permitem maior cobertura de inspeção com menor custo marginal, criando um forte argumento para adoção sistemática. À medida que as concessionárias aumentam a frequência de inspeção, elas geram conjuntos de dados longitudinais que apoiam a manutenção baseada em condições, a otimização da vegetação e as decisões de extensão da vida útil dos ativos. Isso cria oportunidades posteriores em análises,gêmeos digitaise relatórios de conformidade. Os mercados emergentes representam vantagens adicionais, uma vez que novas implantações de redes e telecomunicações podem integrar a inspeção por drones desde o início, em vez de modernizar processos legados. As oportunidades comerciais vão além das vendas de hardware, abrangendo contratos plurianuais de inspeção como serviço, assinaturas de análises de IA, programas de preparação para resposta a emergências e acordos-quadro de longo prazo. À medida que as estruturas do espaço aéreo amadurecem, espera-se que as empresas de serviços públicos expandam o uso de drones de corredores de alto risco para uma cobertura de toda a rede, ampliando significativamente o mercado.

DESAFIOS DO MERCADO

Escalar operações e converter dados em resultados acionáveis são os principais desafios do mercado

O desafio central do mercado é escalar os programas de drones, desde projetos piloto até operações em toda a empresa. As concessionárias devem estabelecer procedimentos operacionais padrão, governança de frota, estruturas de treinamento e sistemas de gestão de segurança adequados para uso contínuo. A coordenação do espaço aéreo torna-se cada vez mais complexa à medida que aumenta o número de operações simultâneas de drones, especialmente durante a resposta a tempestades ou situações de emergência. Do lado dos dados, as concessionárias enfrentam desafios no gerenciamento e análise de grandes volumes de imagens e LiDAR. As ferramentas de IA devem fornecer resultados consistentes, explicáveis e auditáveis para ganhar a confiança de engenheiros, reguladores e seguradoras. Sem esta confiança, os decisores optam pela validação manual, reduzindo os ganhos de eficiência. A aquisição e a padronização também representam desafios, uma vez que as concessionárias devem equilibrar os requisitos de segurança, as restrições de hardware e a viabilidade do fornecedor a longo prazo. Em última análise, o sucesso depende de tratar os drones como uma capacidade operacional central, governada e integrada como qualquer outro sistema de utilidade crítica.

ANÁLISE DE SEGMENTAÇÃO

Por indústria de uso final

A confiabilidade da rede e as pressões de segurança impulsionam o crescimento do segmento de energia e energia

Pela indústria de uso final, o mercado é segmentado em energia e energia,petróleo e gás,telecomunicações e serviços públicos.

O segmento de energia e potência capturou a maior participação do mercado em 2025. Em 2026, o segmento deverá dominar com 41,77% de participação. A procura no segmento de energia está a aumentar à medida que as empresas de serviços públicos enfrentam padrões de fiabilidade mais rigorosos, risco de incêndios florestais e condições meteorológicas extremas mais frequentes. Os drones permitem uma inspeção mais rápida e segura de linhas de alta tensão, torres, subestações e ativos de energias renováveis, substituindo muitos voos de helicóptero e subidas manuais, ao mesmo tempo que geram dados detalhados para manutenção preditiva e planeamento da rede.

Espera-se que o segmento de telecomunicações cresça a um CAGR de 14,4% no período de previsão.

Por capacidade de carga útil

Baixo custo e fácil implantação impulsionam o crescimento do segmento de drones leves

Pela capacidade de carga útil, o mercado é classificado em drones leves, drones de peso médio e drones pesados.

O segmento de drones leves capturou a maior fatia do mercado em 2025. Em 2026, o segmento deverá dominar com 52,23% de participação. Os drones leves são procurados porque são baratos, fáceis de implantar a partir de qualquer veículo de serviço e geralmente mais fáceis de certificar e operar de acordo com as regras existentes. As concessionárias e empreiteiros os utilizam para verificações visuais e térmicas de pontos, topos de torres, energia solar em telhados e localização rápida de falhas, sem a necessidade de logística complexa ou pilotos especializados.

Espera-se que o segmento de drones de peso médio cresça a um CAGR de 14,5% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de drone

A flexibilidade operacional torna os drones de asa rotativa o carro-chefe

Por segmento de tipo de drone, o mercado é classificado em drones de asa fixa, drones de asa rotativa e drones híbridos.

O segmento de drones de asa rotativa capturou a maior fatia do mercado em 2025. Em 2026, o segmento deverá dominar com 67,31% de participação. Os drones de asa rotativa são muito procurados, pois podem pairar e manobrar em espaços apertados de subestações e inspecionar torres ou acessórios de qualquer ângulo. Sua decolagem e aterrissagem vertical, bem como os requisitos de lançamento curto, adaptam-se aos fluxos de trabalho das equipes de campo, permitindo uma rápida implantação em terrenos acidentados, pistas de acesso ou telhados sem pistas ou infraestrutura terrestre elaborada.

Espera-se que o segmento de drones híbridos cresça a um CAGR de 14,4% durante o período de previsão.

Por aplicativo

Complexidade de ativos lineares acelera expansão do segmento de inspeção de linhas de energia

Por segmento de aplicação, o mercado é classificado em inspeção de linhas de energia, inspeção de subestações, gestão de vegetação, resposta a emergências, monitoramento e vigilância e mapeamento e modelagem.

O segmento de inspeção de linhas de energia capturou a maior participação do mercado em 2025. Em 2026, o segmento deverá dominar com 37,07% de participação. A demanda por inspeção de linhas de energia está crescendo à medida que os operadores gerenciam milhares de quilômetros de linhas aéreas expostas às intempéries, à vegetação e ao roubo. Os drones fornecem dados visuais, térmicos e, às vezes, LiDAR detalhados sobre isoladores, condutores e hardware, apoiando manutenção baseada em condições, programas de prevenção de incêndios florestais, redução de interrupções e evidências documentadas para reguladores e seguradoras.

Espera-se que o segmento de manejo de vegetação cresça a um CAGR de 15,8% no período de previsão.

PERSPECTIVAS REGIONAIS DO MERCADO DE DRONES UTILITÁRIOS

Em termos geográficos, o mercado está dividido em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

América do Norte

North America Utility Drones Market Size, 2025 (USD Million) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante no mercado de drones utilitários em 2024, avaliada em US$ 314,8 milhões, e também assumiu a liderança em 2025, com valor de US$ 354,7 milhões. A procura na América do Norte é impulsionada pelo envelhecimento dos ativos da rede e dos gasodutos, pelo risco de incêndios florestais e tempestades e pela forte pressão para reduzir os custos de inspeção. Os serviços públicos e as empresas de energia estão a passar de helicópteros e patrulhas terrestres para drones para inspecções mais seguras e frequentes, gestão da vegetação e avaliação rápida pós-tempestade em grandes territórios.

Em 2026, estima-se que o mercado dos EUA atinja US$ 293,3 milhões. Nos EUA, a procura é impulsionada pela responsabilidade por incêndios florestais, interrupções causadas por tempestades, escrutínio regulamentar e programas massivos de modernização da rede. Empresas de serviços públicos, cooperativas e operadores de oleodutos de propriedade de investidores estão ampliando frotas de drones para patrulhas de vegetação, detecção de pontos térmicos e pesquisas rápidas de danos, com o objetivo de reduzir o deslocamento de caminhões, limitar o uso de helicópteros e documentar a conformidade com mais rigor.

Europa

Durante o período de previsão, prevê-se que a região europeia registe uma taxa de crescimento de 12,7% e atinja a avaliação de 298,4 milhões de dólares em 2026. Na Europa, a procura é impulsionada por metas agressivas de descarbonização, projetos de transmissão transfronteiriços e regras rigorosas de segurança e ambientais. Os TSOs, DSOs e grandes empresas de serviços públicos utilizam drones para inspeção de linhas, verificações de ativos eólicos e solares e mapeamento de corredores, ajudando a satisfazer as necessidades de relatórios regulamentares, ao mesmo tempo que lidam com a escassez de mão-de-obra qualificada e os elevados custos operacionais.

Ásia-Pacífico

Estima-se que o mercado na Ásia-Pacífico atinja 341,8 milhões de dólares em 2026. O crescimento do mercado da Ásia-Pacífico é alimentado pela rápida expansão da rede, pela forte urbanização e pela construção de energias renováveis em grande escala na China, na Índia e no Sudeste Asiático. Os governos estão mais abertos a regulamentações favoráveis aos drones e as empresas de serviços públicos utilizam drones para monitorizar longos corredores novos, terrenos acidentados e activos offshore, saltando directamente dos métodos manuais parainspeção digitalfluxos de trabalho.

Resto do mundo

O mercado do resto do mundo em 2026 deverá registar 109,7 milhões de dólares como a sua avaliação. No Médio Oriente, em África e na América Latina, a procura está a surgir à medida que os serviços públicos e as empresas de energia procuram formas de baixo custo para monitorizar linhas remotas, oleodutos e corredores no deserto ou na selva. Os drones reduzem a necessidade de viagens de campo perigosas, apoiam novos megaprojetos e fornecem aos operadores dados de ativos modernos sem sistemas legados massivos.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Os principais participantes estão ampliando rapidamente suas capacidades para sustentar a competição de mercado

Os principais players do mercado combinam fabricação de fuselagens, integração de carga útil e serviços de dados. A AeroVironment é líder em pequenas plataformas táticas e de longa duração cada vez mais adaptadas para inspeção de energia e dutos. Autel Robotics, Parrot e Yuneec fornecem sistemas multirotores versáteis amplamente utilizados por concessionárias e empreiteiros para levantamentos de torres, linhas e subestações. PrecisionHawk, Sky-Futures, Terra Drone, Measure, HEMAV e Delair concentram-se mais em programas de inspeção prontos para uso, análises e operações em conformidade com regulamentações, traduzindo imagens brutas e LiDAR em inteligência de ativos acionáveis. Muitos agrupam serviços de voo, plataformas em nuvem e detecção de defeitos de IA em contratos plurianuais com rede, petróleo e gás, etelecomunicaçõesoperadores. Juntos, este grupo está promovendo padrões para operações BVLOS, casos de segurança e qualidade de dados, ao mesmo tempo em que reduz os custos de inspeção por quilômetro e acelera a mudança de projetos-piloto ad-hoc para programas de drones dimensionados em toda a empresa. As suas estratégias enfatizam receitas recorrentes, interoperabilidade com sistemas de activos de serviços públicos e parcerias regionais para ganhar concursos regulamentados.

LISTA DAS PRINCIPAIS EMPRESAS DE DRONES UTILITÁRIOS PERFILADAS

- AeroVironment, Inc.

- Autel Robótica(NÓS.)

- Papagaio Drone S.A.S. (Suíça)

- Yuneec (China)

- PrecisãoHawk(NÓS.)

- Sky-Futures (Reino Unido)

- Terra Drone(Japão)

- Medida (EUA)

- HEMAV (Espanha)

- Delair (França)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2025 -Larsen & Toubro (L&T) firmou uma parceria estratégica com a General Atomics Aeronautical Systems, Inc. (GA-ASI), sediada nos EUA, para construir sistemas de aeronaves pilotadas remotamente de média altitude e longa duração (MALE) na Índia, marcando um impulso notável para o ecossistema de defesa e manufatura do país.

- Setembro de 2025 -A Volatus Aerospace Inc. assinou um contrato plurianual com uma das maiores concessionárias de energia da América do Norte. Sob este acordo, a Volatus fornecerá serviços de inspeção, mapeamento e dados baseados em RPAS em cerca de 160.000 quilômetros de linhas de transmissão e distribuição.

- Agosto de 2025 -A Agência de Apoio e Aquisições da OTAN (NSPA) escolheu o fabricante autônomo de drones dos EUA Skydio, juntamente com seu parceiro europeu COBBS BELUX BV, sob uma nova estrutura para fornecer e apoiar pequenos drones ISR para países membros da OTAN dentro da Parceria de Apoio a Sistemas Aéreos Não Tripulados.

- Julho de 2025 -A Mid-Atlantic Aviation Partnership (MAAP) da Virginia Tech ajudou a colocar em operação o primeiro sistema de gerenciamento de tráfego de aeronaves não tripuladas (UTM) nos EUA. Projetado para reduzir os riscos de colisão entre drones, este sistema está agora disponível para qualquer organização pública ou privada que busque melhorar a segurança de suas operações com drones.

- Maio de 2025 -A Paras Defense and Space Technologies Limited assinou um memorando de entendimento com a Heven Drones Ltd., sediada em Israel, para formar uma joint venture na Índia focada em logística de fabricação edrones de carga.

COBERTURA DO RELATÓRIO

Este relatório oferece um mergulho profundo e profundo no ecossistema de Drones Utilitários, traçando o perfil dos principais OEMs de plataforma, fornecedores de carga útil e sensores, operadores de serviços de voo, especialistas em dados/análise e parceiros de frota e manutenção de longo prazo. Ele mapeia as fuselagens da pilha de soluções principais, sistemas de navegação e controle, cargas úteis (EO/IR, LiDAR, corona, detecção de gás), software e plataformas de dados e os principais casos de uso emredes elétricas, redes de petróleo e gás, torres de telecomunicações e serviços públicos municipais. Ele traça marcos regulatórios, BVLOS e progresso de permissão de corredores, programas de inspeção de redes e dutos, campanhas de gerenciamento de vegetação e implantações de resposta a emergências já em andamento, e identifica as mudanças que configuram a próxima onda de inspeção e monitoramento habilitados por drones. Juntos, esses tópicos explicam o recente aumento na adoção de drones utilitários e o que impulsionará o próximo estágio de crescimento do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 13,5% de 2026-2034 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação |

Por indústria de uso final · Energia e potência · Petróleo e Gás · Telecomunicações · Utilitários |

|

Por capacidade de carga útil · Drones leves · Drones de peso médio · Drones para serviços pesados |

|

|

Por tipo de drone · Drones de asa fixa · Drones de asa rotativa · Drones Híbridos |

|

|

PorAplicativo · Inspeção de linhas de energia · Inspeção de Subestação · Manejo da Vegetação · Resposta de Emergência · Monitoramento e Vigilância · Mapeamento e Modelagem |

|

|

Por geografia · América do Norte (por setor de uso final, capacidade de carga útil, tipo de drone e aplicação) o EUA (por indústria de uso final) o Canadá (por indústria de uso final) · Europa (por setor de uso final, capacidade de carga útil, tipo de drone e aplicação) o Reino Unido (por indústria de uso final) o Alemanha (por indústria de uso final) o França (por indústria de uso final) o Rússia (por indústria de uso final) o Resto da Europa (por indústria de uso final) · Ásia-Pacífico (por setor de uso final, capacidade de carga útil, tipo de drone e aplicação) o China (por indústria de uso final) o Japão (por indústria de uso final) o Índia (por setor de uso final) o Resto da Ásia-Pacífico (por indústria de uso final) · Resto do mundo (por setor de uso final, capacidade de carga útil, tipo de drone e aplicação) o Oriente Médio e África (por indústria de uso final) o América Latina (por indústria de uso final) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor de mercado era de US$ 1.017,4 milhões em 2025 e estima-se que atinja US$ 3.156,3 milhões em 2034.

O mercado está crescendo a um CAGR de 13,5% durante o período de projeção (2026-2034).

Estima-se que o segmento de Energia e Energia seja o segmento líder neste mercado durante o período de previsão.

Estima-se que o segmento de Drones Leves seja o segmento líder neste mercado durante o período de previsão.

(EUA), Autel Robotics (EUA), Parrot Drone S.A.S. (Suíça), Yuneec (China), PrecisionHawk (EUA), Sky-Futures (Reino Unido) alguns dos principais players do mercado.

A América do Norte deverá ser o maior acionista do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 220

-

(Oferta válida até 15th Aug 2026)

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco