Tamanho do mercado de materiais de fios e cabos, análise de participação e indústria, por tipo de produto ((material de isolamento (cloreto de polivinila (PVC), polietileno reticulado (XLPE), poliuretano termoplástico (TPU), éter de polifenileno (PPE), polipropileno (PP), polietileno (PE), elastômero, LSFH/HFFR e outros) e material condutor (cobre, alumínio e outros)), por aplicação (fio eletrônico, cabo de alimentação, flexível e Cabo Especializado, Cabo de Controle e Instrumentação e Cabo de Comunicação) e Previsão Regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

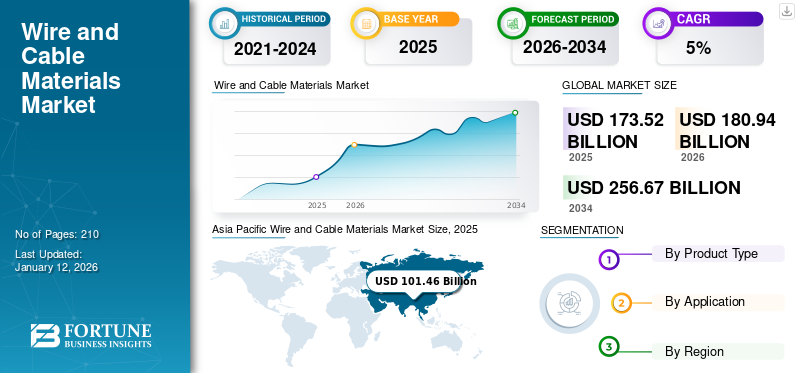

O tamanho global do mercado de materiais de fios e cabos foi avaliado em US$ 173,52 bilhões em 2025. Prevê-se que cresça de US$ 180,94 bilhões em 2026 para US$ 256,67 bilhões até 2034, com um CAGR de 5,0% durante o período de previsão. A Ásia-Pacífico dominou o mercado de materiais para fios e cabos com uma participação de mercado de 59% em 2025.

Os materiais de fios e cabos são componentes essenciais em sistemas elétricos e eletrônicos, consistindo de condutores e materiais de isolamento. Condutores, normalmente feitos de cobre,alumínioou outros metais, são responsáveis pelo transporte da corrente elétrica, enquanto materiais de isolamento como PVC, polietileno ou XLPE protegem e evitam vazamento de corrente. A seleção do material depende de condutividade, resistência térmica, flexibilidade e custo, garantindo adequação para aplicações que vão desde transmissão de energia até comunicação de dados em setores como construção, automotivo e telecomunicações.

Exxon Mobil Corporation, Dow Inc., BASF SE, DuPont e ITW Formex são os principais players que operam no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

TENDÊNCIAS DE MERCADO DE MATERIAIS DE FIOS E CABOS

Foco crescente em energias renováveis e práticas sustentáveis para apoiar o crescimento do mercado

Fontes de energia renováveis, como solar, eólica eenergia hidrelétrica, exigem soluções de cabeamento especializadas para gerar e distribuir energia com eficiência. Esses métodos de geração de energia geralmente produzem eletricidade em uma tensão mais alta e exigem cabos que possam transmitir essa energia por longas distâncias com perdas mínimas. Por exemplo, as turbinas eólicas offshore requerem cabos que possam suportar tanto a energia eléctrica gerada pelas turbinas como as duras condições ambientais no mar. Os cabos submarinos projetados para parques eólicos offshore devem ser capazes de resistir à corrosão da água salgada, altas pressões e temperaturas extremas. Os cabos usados nessas aplicações são especialmente projetados com isolamento e materiais de revestimento aprimorados. As usinas de energia solar exigem cabos que possam conectar painéis fotovoltaicos (PV) à rede e entre os painéis dentro do painel solar. Esses cabos devem ser resistentes à radiação UV, altas temperaturas e outros fatores ambientais. Os cabos solares, que normalmente são feitos de materiais resistentes aos raios UV, como XLPE ou PVC, foram melhorados em termos de resistência ao fogo e eficiência energética.

- A Ásia-Pacífico testemunhou um crescimento do mercado de materiais de fios e cabos de US$ 94,74 bilhões em 2023 para US$ 102,06 bilhões em 2024.

Além disso, o crescente interesse nas práticas de construção ecológica está a impulsionar a procura de soluções sustentáveis de fios e cabos. Na construção moderna, cabos energeticamente eficientes são essenciais para sistemas que gerem iluminação, HVAC e cargas elétricas para reduzir o consumo geral de energia. Os materiais de fios e cabos utilizados nessas aplicações precisam atender a padrões ambientais rigorosos, como serem isentos de substâncias tóxicas e feitos de materiais recicláveis.

MOTORIZADORES DE MERCADO

Avanços tecnológicos em materiais de fios e cabos para impulsionar o crescimento do mercado

A inovação tecnológica tem sido uma grande força motriz por trás do crescimento do mercado. Esses avanços melhoram o desempenho dos produtos de fios e cabos e levam à criação de materiais e estratégias de design inteiramente novos que atendem às demandas modernas de eficiência, durabilidade e sustentabilidade. Os materiais tradicionais de fios e cabos, como cobre e alumínio, tiveram melhorias significativas devido às inovações na metalurgia e na ciência dos polímeros. O cobre continua a ser a principal escolha para condutividade eléctrica devido à sua baixa resistência, mas os fabricantes estão continuamente a melhorar a sua capacidade de resistir a condições ambientais extremas, corrosão e desgaste. O alumínio, embora menos condutivo que o cobre, é mais leve e mais econômico, o que o torna uma alternativa atraente, especialmente para transmissão de longa distância.

Além disso, as inovações levaram ao desenvolvimento de novos materiais compósitos, combinando metais com polímeros de alto desempenho. Por exemplo, materiais híbridos como o alumínio revestido de cobre são cada vez mais utilizados em cabos para combinar os benefícios de condutividade do cobre com as propriedades de leveza do alumínio, resultando em produtos que são eficientes e econômicos. Além disso, oisolamentoe os materiais de revestimento usados em fios e cabos são essenciais para garantir segurança, durabilidade e confiabilidade. Os avanços na tecnologia de polímeros levaram ao desenvolvimento de polietileno reticulado avançado (XLPE), que é mais resistente ao calor, umidade e produtos químicos em comparação com o PVC convencional (cloreto de polivinila). Isto torna o XLPE particularmente adequado para utilização em transmissão de energia, ambientes industriais e instalações de energia renovável, onde a durabilidade e a segurança são fundamentais.

Descarregue amostra grátis para saber mais sobre este relatório.

RESTRIÇÕES DE MERCADO

Volatilidade dos preços das matérias-primas para restringir o crescimento do mercado

Os preços das matérias-primas utilizadas na produção de fios e cabos, comocobre, alumínio e plásticos sofrem flutuações significativas, impactando diretamente o custo geral de fabricação de fios e cabos, representando um grande desafio para fabricantes e usuários finais. Vários factores, incluindo perturbações na cadeia de abastecimento global, tensões geopolíticas, catástrofes naturais e mudanças na procura destes produtos, muitas vezes impulsionam esta volatilidade.

As matérias-primas utilizadas para isolamento, como plásticos e borracha, também estão sujeitas a aumentos de preços devido às oscilações nos preços dos produtos petroquímicos e do petróleo. As crescentes preocupações ambientais e as pressões regulamentares sobre a utilização de materiais não biodegradáveis e perigosos acrescentam uma camada de complexidade à cadeia de abastecimento, influenciando os preços e limitando a disponibilidade de materiais.

À medida que o mundo se torna mais focado na sustentabilidade ambiental e nas alterações climáticas, o mercado de materiais para fios e cabos enfrenta uma pressão crescente por parte dos governos e agências ambientais para cumprir regulamentações ambientais mais rigorosas. A produção de cabos envolve frequentemente a utilização de produtos químicos e materiais nocivos, como o PVC (cloreto de polivinilo) e o chumbo, que podem ter efeitos prejudiciais tanto para a saúde humana como para o ambiente.

OPORTUNIDADES DE MERCADO

Avanços na tecnologia de rede inteligente para impulsionar o crescimento do mercado

Redes inteligentessão sistemas elétricos avançados que utilizam tecnologias digitais de comunicação e monitoramento para melhorar a eficiência, confiabilidade e flexibilidade da distribuição de energia. Estes sistemas dependem fortemente de cabos especializados para transmitir eletricidade e dados, criando novas oportunidades para os fabricantes de fios e cabos.

As redes inteligentes incorporam uma gama de tecnologias, incluindo medidores inteligentes, sensores e sistemas de cabos de comunicação, para permitir o monitoramento e controle em tempo real da distribuição de energia. Os cabos utilizados nas redes inteligentes devem ser capazes de transportar sinais de energia e de dados, o que requer o desenvolvimento de materiais avançados que possam transmitir informações de forma eficiente e segura. Cabos de cobre e fibra óptica são comumente usados em aplicações de redes inteligentes, com o cobre servindo como material primário para transmissão de energia efibra ópticacabos que permitem comunicação de dados em alta velocidade.

Além da transmissão de eletricidade, as redes inteligentes requerem cabos de comunicação para conectar e sincronizar vários componentes da rede. Esses cabos devem suportar comunicação bidirecional para facilitar o monitoramento do uso de energia, detecção de falhas e otimização das operações da rede. Os fabricantes estão desenvolvendo cabos com propriedades aprimoradas de blindagem e isolamento para garantir que os sinais de dados sejam transmitidos sem interferência e que os cabos possam suportar as condições ambientais das redes de distribuição de energia.

DESAFIOS DO MERCADO

Interrupções na cadeia de suprimentos e tensões geopolíticas podem prejudicar o crescimento do mercado

As interrupções na cadeia de abastecimento e as tensões geopolíticas são fatores significativos que podem impedir o crescimento do mercado de materiais de fios e cabos. A indústria depende fortemente do fornecimento constante de matérias-primas como cobre, alumínio e polímeros, que são vulneráveis a estrangulamentos logísticos, atrasos no transporte e paragens de produção causadas por desafios globais na cadeia de abastecimento. As tensões geopolíticas, incluindo guerras comerciais, sanções e conflitos regionais, agravam ainda mais estas questões, perturbando as rotas comerciais, aumentando as tarifas e criando incerteza na disponibilidade de matérias-primas.

Além disso, a flutuação dos preços dos factores de produção devido à instabilidade geopolítica pode levar a custos de produção mais elevados, reduzindo as margens de lucro dos fabricantes. Estes factores combinados podem dissuadir investimentos, atrasar projectos e reduzir a procura de materiais para fios e cabos, prejudicando em última análise o crescimento do mercado. As empresas do setor devem navegar nestas complexidades, diversificando as cadeias de abastecimento, investindo no fornecimento local e adotando estratégias de mitigação de riscos para sustentar as operações e permanecerem competitivas.

IMPACTO DA COVID-19

A pandemia da COVID-19 perturbou significativamente o mercado global, afectando a produção, as cadeias de abastecimento e a procura em várias indústrias de utilização final. Muitos países impuseram confinamentos, levando ao encerramento de fábricas e à escassez de mão-de-obra. Isto afetou particularmente a produção e o transporte de matérias-primas essenciais, como cobre, alumínio e polímeros de isolamento. Os gargalos na cadeia de abastecimento, juntamente com as restrições ao comércio internacional, causaram atrasos e aumentaram os custos para os fabricantes. A disponibilidade reduzida de matérias-primas também levou à volatilidade dos preços, prejudicando ainda mais a estabilidade do mercado.

O abrandamento nos sectores da construção, automóvel e industrial durante as fases iniciais da pandemia levou a um declínio acentuado na procura de materiais para fios e cabos. Os projectos de infra-estruturas de grande escala foram adiados e as fábricas funcionaram com capacidades reduzidas devido a restrições sanitárias e à incerteza económica. A indústria automotiva, grande consumidora de materiais para fios e cabos, sofreu uma queda significativa na produção de veículos, reduzindo a demanda por chicotes elétricos e outros componentes elétricos.

PROTECIONISMO COMERCIAL E IMPACTO GEOPOLÍTICO

A indústria de fios e cabos é um componente crítico da infraestrutura global, fornecendo materiais para transmissão de energia,telecomunicações, construção e aplicações industriais. No entanto, a procura de materiais para fios e cabos é cada vez mais influenciada pelo protecionismo comercial e pelas tensões geopolíticas, que perturbam as cadeias de abastecimento, alteram a dinâmica do mercado e têm impacto nos fluxos comerciais globais.

Muitos materiais de fios e cabos, como cobre, alumínio e polímeros, estão sujeitos a tarifas em diversas regiões. Por exemplo, a guerra comercial entre os EUA e a China levou ao aumento das tarifas sobre materiais fabricados na China, aumentando os custos para os fabricantes e perturbando as cadeias de abastecimento. Os custos mais elevados das matérias-primas podem reduzir a procura ou forçar os fabricantes a procurar fornecedores alternativos, muitas vezes a preços mais elevados.

Além disso, a dissociação das economias ocidentais da China e a emergência de novos blocos comerciais (por exemplo, as parcerias EUA-UE e a Iniciativa Cinturão e Rota da China) estão a remodelar as cadeias de abastecimento. As empresas estão a diversificar os fornecedores para mitigar os riscos, mas esta transição é dispendiosa e demorada. Além disso, as políticas protecionistas estão a conduzir à fragmentação dos mercados globais, com as cadeias de abastecimento regionais a tornarem-se mais isoladas. Isto poderá resultar num crescimento desigual da procura e em disparidades de preços entre diferentes geografias.

TENDÊNCIAS DE PESQUISA E DESENVOLVIMENTO (P&D)

Os esforços de P&D estão focados na melhoria das propriedades elétricas, mecânicas, térmicas e ambientais dos materiais de fios e cabos para atender às necessidades de tecnologias emergentes, como energia renovável,veículos elétricos (VEs), redes 5G e redes inteligentes.

Materiais de isolamento de alto desempenho são amplamente utilizados para isolamento devido às suas excelentes propriedades elétricas, estabilidade térmica e resistência ao estresse ambiental. A pesquisa e o desenvolvimento estão focados em melhorar seu desempenho para aplicações de alta tensão. Além disso, os investigadores estão a explorar materiais biodegradáveis e renováveis, como o ácido polilático (PLA) e o polietileno de base biológica, para reduzir o impacto ambiental da produção de fios e cabos.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de produto

Segmento de materiais condutores dominado devido ao seu papel essencial na condutividade elétrica

Com base no tipo de produto, o mercado é classificado em material isolante e material condutor.

Espera-se que o segmento de materiais condutores lidere o mercado, contribuindo com 92,02% globalmente em 2026. Os condutores, normalmente feitos de cobre ou alumínio, são selecionados por sua excelente condutividade elétrica, permitindo o fluxo eficaz de eletricidade. O cobre é amplamente preferido devido à sua condutividade, flexibilidade e durabilidade superiores. Ao mesmo tempo, o alumínio é frequentemente utilizado em aplicações maiores, como linhas de transmissão de energia, devido ao seu peso mais leve e economia. Como núcleo de um fio ou cabo, o tamanho, a forma e o material do condutor afetam diretamente a capacidade de transporte de corrente e o desempenho geral.

Ao redor do condutor está o material de isolamento que deverá ter uma taxa de crescimento significativa no mercado. O isolamento serve para evitar vazamentos elétricos, proteger o condutor de fatores ambientais e garantir a segurança do usuário durante as operações. Materiais de isolamento comuns incluemCloreto de polivinila (PVC), Polietileno (PE), Polietileno Reticulado (XLPE) e borracha. Esses materiais são escolhidos com base em sua rigidez dielétrica, estabilidade térmica, flexibilidade e resistência à umidade, produtos químicos e abrasão. O isolamento protege o condutor e determina a adequação do cabo para ambientes específicos, como altas temperaturas, uso externo ou ambientes industriais. Juntos, os materiais condutores e de isolamento garantem a operação confiável e segura de fios e cabos em diversas aplicações.

Por aplicativo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento de fios eletrônicos liderado devido ao seu uso generalizado em edifícios residenciais, comerciais e industriais

Por aplicação, o mercado é segmentado em fios eletrônicos,cabo de alimentação, cabo flexível e especial, cabo de controle e instrumentação e cabo de comunicação.

Espera-se que o segmento de fios eletrônicos lidere o mercado, contribuindo com 34,5% globalmente em 2026. Os fios eletrônicos são fios isolados usados principalmente em edifícios residenciais, comerciais e industriais para fiação elétrica. Eles são projetados para transportar corrente elétrica com segurança dentro dos edifícios. Espera-se que dominem o mercado devido à crescente eletrificação e à dependência de equipamentos eletrónicos na vida quotidiana.

O segmento de cabos de energia detém uma participação substancial, pois são utilizados para transmitir energia elétrica de um local para outro. Eles podem ser categorizados em vários níveis de tensão, incluindo baixa, média e alta tensão. Espera-se que o segmento de cabos flexíveis e especiais detenha uma participação de 24,6% em 2024.

A procura de cabos eléctricos é significativamente influenciada pelo crescimento daenergia renovávelprojetos e desenvolvimento de infraestrutura em vários setores.

PERSPECTIVAS REGIONAIS DO MERCADO DE MATERIAIS DE FIOS E CABOS

Com base na região, o mercado é estudado na Ásia-Pacífico, América do Norte, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Wire and Cable Materials Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A região Ásia-Pacífico capturou 59,00% do mercado global em 2025, gerando 101,46 mil milhões de dólares em receitas, e prevê-se que atinja 106,05 mil milhões de dólares em 2026. Países como a Índia, a China e os países do Sudeste Asiático estão a testemunhar uma procura impulsionadora por fios e cabos devido à rápida expansão da indústria da construção. O mercado do Japão deverá atingir 7,59 mil milhões de dólares até 2026, o mercado da China deverá atingir 77,67 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 11,13 mil milhões de dólares até 2026.

A China é o maior fabricante e consumidor de materiais para fios e cabos. Os fabricantes estão transformando suas fábricas em fábricas inteligentes, o que inclui digitalização, novos equipamentos, engenharia de processos e automação. Além disso, as empresas também estão adotando novas tecnologias para produzir fios e cabos para a indústria da construção.

- Na China, estima-se que o segmento de cabos flexíveis e especiais detenha uma participação de mercado de 24,7% em 2024.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Europa

Em 2025, o mercado europeu situou-se em 28,64 mil milhões de dólares, representando 17,00% da procura global, e deverá crescer para 29,73 mil milhões de dólares em 2026. A procura de materiais para fios e cabos na Europa deverá expandir-se significativamente devido à forte base industrial da Alemanha, particularmente nos sectores automóvel, industrial e electrónico. Essas indústrias exigem um fornecimento confiável de fios e cabos para diversas aplicações, incluindo chicotes elétricos de veículos e sistemas de distribuição de energia. O resto da Europa inclui países como a Rússia, a Polónia, os Países Baixos, a Dinamarca e a Suécia. Estes países estão impulsionando o crescimento do mercado associado à crescente adoção de métodos de construção modernos e práticas de produção avançadas. Espera-se que o mercado do Reino Unido atinja 5,43 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 8,03 mil milhões de dólares até 2026.

América do Norte

A América do Norte contribuiu com aproximadamente US$ 21,94 bilhões para o mercado global em 2025, representando 13,00% de participação, e deverá atingir US$ 22,81 bilhões em 2026. O crescimento do mercado na América do Norte é impulsionado pela crescente adoção de métodos de construção modernos e práticas avançadas de produção de produtos. A região também está a testemunhar uma procura crescente de sistemas de transmissão de energia de alta tensão, tais como cabos HVDC. Além disso, factores como o aumento da habitação a preços acessíveis e das infra-estruturas públicas, como instalações educativas e hospitais, estão a contribuir para a crescente necessidade de materiais para fios e cabos. O avanço tecnológico nas técnicas de construção apoia ainda mais esta tendência. Os EUA foram responsáveis pela maior participação em 2024 e espera-se que continuem a dominar durante o período de previsão. O crescimento do mercado no país está associado à crescente adoção de métodos de construção modernos e práticas avançadas de produção de produtos. O mercado dos EUA deverá atingir US$ 17,51 bilhões até 2026.

América latina

A América Latina registou um tamanho de mercado de 3,75 mil milhões de dólares em 2025, capturando 2,20% da quota de mercado global, e deverá atingir 3,89 mil milhões de dólares em 2026. Espera-se que o mercado da América Latina cresça devido à forte procura de habitação por parte da população crescente. O Brasil é o maior mercado de fios e cabos da América Latina, impulsionado por sua grande população, base industrial e projetos de infraestrutura. O Brasil também é um importante produtor de alumínio, que é utilizado em linhas de transmissão de energia. O México é um importante centro industrial, especialmente para as indústrias automotiva e eletrônica, impulsionando a demanda por fios e cabos. A sua proximidade com os EUA e as fortes indústrias orientadas para a exportação continuam a impulsionar a procura de cabos industriais.

Oriente Médio e África

Em 2025, o Médio Oriente e África geraram 17,73 mil milhões de dólares, contribuindo com 10,00% para as receitas do mercado global, e prevê-se que cresçam para 18,47 mil milhões de dólares em 2026. A procura no Médio Oriente e em África é impulsionada pela construção em grande escala, projetos energéticos e pela expansão das redes de telecomunicações. Países como a Arábia Saudita, os EAU e a África do Sul são os principais consumidores devido aos seus robustos investimentos em infra-estruturas e aos crescentes sectores energéticos. A indústria de construção em expansão do Egipto e o foco crescente em iniciativas de energias renováveis estão a contribuir para a crescente procura de fios e cabos.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Os principais players adotaram estratégia de desenvolvimento de produto para manter seu domínio no mercado

Exxon Mobil Corporation, Dow Inc., BASF SE, DuPont e ITW Formex são os principais players do mercado. Os principais investimentos das empresas estão no desenvolvimento de aditivos que atendam às crescentes demandas por sustentabilidade e desempenho. Além disso, as empresas firmaram parcerias para desenvolver novos produtos e ganhar competência. Parcerias com fornecedores de matérias-primas e fabricantes de metais são estratégias utilizadas pelos players do mercado para aumentar sua presença global e manter sua marca na concorrência.

Lista de chavesEmpresas de materiais para fios e cabos perfiladas

- Corporação Celanese(NÓS)

- BASF SE (Alemanha)

- Indústria Co. de Henan Jinhe, Ltd (China)

- Alfagary(NÓS)

- DuPont(NÓS)

- (EUA)

- ITW Formex (EUA)

- Elantas(Alemanha)

- Exxon Mobil Corporation (EUA)

- Dietrich Mueller GmbH (Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Setembro de 2024 –A DOW lançou uma nova linha de resinas plásticas recicladas REVOLOOP para revestimentos de cabos, projetada para incorporar materiais reciclados pós-consumo (PCR) no revestimento de cabos. Este produto inovador visa apoiar os objetivos de sustentabilidade dos clientes, oferecendo uma abordagem mais circular à utilização do plástico.

- Julho de 2024 –A Dow lançou os Terpolímeros de Etileno Propileno Dieno (EPDM) NORDEL REN, uma versão de base biológica de seu material de borracha EPDM amplamente utilizado. Esta alternativa sustentável é direcionada para aplicações automotivas, de infraestrutura e de consumo, contribuindo para a mudança da indústria em direção a materiais renováveis.

- Junho de 2024 –A Orbia Polymer Solutions (Alphagary), fornecedora de renome mundial de soluções inovadoras em polímeros para aplicações em fios e cabos, em parceria com a Shakun Polymers, introduziu uma nova série de compostos semicondutores na Américamercado de fios e cabossob a marca ESCONTEK. A nova série de compostos semicondutores oferece desempenho e confiabilidade excepcionais e é adaptada especificamente para atender aos requisitos físicos e elétricos exclusivos da região.

- Fevereiro de 2024 – A Elantas anunciou um investimento significativo para criar um centro de tecnologia sustentável de ponta para materiais de isolamento de alta tensão nas instalações de Von Roll em Breitenbach. De 2024 a 2026, a empresa investirá 13,8 milhões de dólares para consolidar as operações em Büsserach e atualizar os edifícios existentes para os mais altos padrões de tecnologia e sustentabilidade.

- Janeiro de 2024 – A BASF expandiu suaPoliuretano Termoplástico (TPU)fábrica na unidade Zhanjiang Verbund. A nova fábrica é a maior linha de produção de TPU da BASF em todo o mundo. A fábrica inteligente é construída com tecnologias avançadas, incluindo veículos guiados automaticamente e sistemas de automação avançados que se traduzem em melhorias de eficiência. A fábrica permitirá à BASF atender à crescente demanda do mercado por TPU na Ásia-Pacífico – particularmente nos segmentos industrial, de mobilidade elétrica e de novas energias, bem como estar mais próxima das principais indústrias clientes na China e na Ásia-Pacífico.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado. Ele se concentra em aspectos importantes, como empresas líderes, tipos de produtos e aplicações. Além disso, oferece insights sobre o mercado e as tendências atuais do setor e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório abrange diversos fatores que contribuem para o crescimento do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões) |

|

Taxa de crescimento |

CAGR de 5,0% de 2026 a 2034 |

|

Segmentação |

Por tipo de produto

|

|

Por aplicativo

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 180,94 mil milhões de dólares em 2026 e deverá atingir 256,67 mil milhões de dólares em 2034.

Registrando um CAGR de 5,0%, o mercado deverá apresentar um crescimento constante durante o período de previsão.

Por aplicação, o segmento de aplicação de fios eletrônicos liderou o mercado em 2025.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

Os avanços tecnológicos em materiais de fios e cabos são um fator chave que impulsiona o crescimento do mercado.

Demanda crescente da aplicação de fios eletrônicos para impulsionar a adoção do produto.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 210

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco