3D 打印塑料市场规模、份额和行业分析,按类型(聚乳酸、ABS、聚酰胺、聚碳酸酯等)、最终用途行业(汽车、航空航天与国防、医疗保健、电子电气、消费品等)以及区域预测,2026-2034 年

主要市场见解

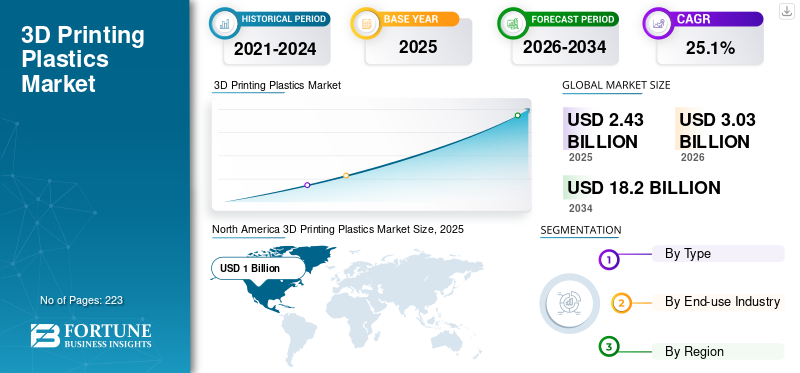

2025年,全球3D打印塑料市场规模为24.3亿美元。预计该市场将从2026年的30.3亿美元增长到2034年的182.0亿美元,预测期内复合年增长率为25.10%。北美在 3D 打印塑料市场占据主导地位,2025 年市场份额为 41.16%。此外,在增材制造和原型制造快速发展的推动下,到 2030 年,美国 3D 打印塑料市场预计将达到 27.1 亿美元。

3D 打印是一种基于数字模型或设计,通过连续层状分层材料来构造三维物体的技术。 3D 打印塑料涉及使用聚乙烯、聚丙烯和聚苯乙烯材料,可以熔化、挤压或以其他方式逐层成型以创建最终的三维物体。它首先通过计算机辅助设计 (CAD) 软件创建或通过现有物体的 3D 扫描获得的数字 3D 模型。使用专用软件将 3D 模型数字化地切成水平层,为 3D 打印机生成一组指令。 3D 打印塑料的多功能性使其能够应用于多种应用,包括航空航天、医疗保健、汽车和消费品,从而促进市场增长。

下载免费样品 了解更多关于本报告的信息。

全球 3D 打印塑料市场格局概述

市场规模及预测:

- 2025年市场规模:24.3亿美元

- 2026年市场规模:30.3亿美元

- 2034 年预测市场规模:182 亿美元

- 复合年增长率:2026-2034 年 25.1%

市场份额:

- 北美在 2022 年以 41.16% 的份额引领全球 3D 打印塑料市场,达到 10 亿美元,高于 2026 年的 12.5 亿美元。该地区的主导地位归功于增材制造的进步,特别是在航空航天、国防和电子领域。

- 按类型划分,聚乳酸 (PLA) 由于其可生物降解性、易于使用以及对可持续材料的日益青睐,将在 2022 年占据市场主导地位。

- 从最终用途行业来看,由于对轻质部件和使用高性能聚合物快速原型制作的需求的推动,航空航天和国防占据了全球最大的市场份额。

- 在 3D 打印外壳、外壳和 LED 部件需求的支撑下,电子电气领域预计到 2022 年将占据 10.6% 的份额。

主要国家亮点:

- 美国:在强大的航空航天、医疗和电子行业的支持下,美国3D打印塑料市场预计到2030年将达到27.1亿美元。预计到 2022 年,仅电子电气领域就将占据 10.7% 的份额。

- 德国和法国:欧洲具有竞争力的航空航天和国防出口以及先进的医疗保健技术继续推动 3D 打印塑料在原型设计、牙科和医疗应用中的采用。

- 中国和印度:由于中国、印度和日本汽车和消费电子行业的工业增长,亚太地区正在迅速扩张。政府对增材制造和创新中心的支持进一步推动了市场。

- 巴西和阿根廷:拉丁美洲正在温和增长,特别是在巴西,工业化程度的提高和具有成本效益的生产需求正在推动 3D 打印在制造业中的采用。

- 阿联酋和南非:在中东和非洲,医疗 3D 打印技术正在医疗保健领域不断扩展,在定制植入物和手术工具中的应用不断增长,预计将增加该地区的需求。

3D 打印塑料市场趋势

印刷技术的不断改进提供有利的市场机会

正在努力提高速度3D打印流程,可以更快地生产零件和物体。印刷技术的进步旨在提高印刷物体的精度和分辨率,从而实现最终产品的准确性。打印机的创新允许在单个打印作业中同时使用多种塑料或颜色,从而实现更复杂和丰富多彩的作业。此外,使用生物相容性 3D 打印塑料根据患者个体需求定制植入物、药品和医疗设备。此外,汽车和航空航天领域越来越多地使用 3D 打印来制造轻质零部件,从而提高了效率和性能。因此,多个行业对 3D 打印过程中塑料材料的偏好不断增加,将推动 3D 打印塑料市场的增长。

下载免费样品 了解更多关于本报告的信息。

3D 打印塑料市场增长因素

3D 打印技术进步推动市场增长

3D 打印工艺、材料和打印机功能方面的技术创新推动了市场增长。速度、精度和多材料能力的进步正在扩展 3D 打印的应用塑料。此外,创造定制和个性化产品的能力也是一个重要的驱动力。此外,3D 打印减少了原型设计和制造所需的时间和成本。它消除了对昂贵的模具和工具的需求,从而允许快速迭代并缩短生产周期。这些因素正在推动预测期内的市场增长。

制约因素

具有所需性能的合适印刷材料的供应有限正在影响市场增长

每种 3D 打印材料都具有独特的特性,例如强度、柔韧性和耐热性。然而,找到一种结合了特定应用的所有所需特性的材料可能具有挑战性。这些限制可能会阻碍 3D 打印在性能要求严格的行业中的采用。此外,医疗保健和航空航天等行业也有严格的质量和安全标准。满足这些标准并获得 3D 打印零件的认证可能具有挑战性。 这些因素正在减缓技术在多个行业的广泛采用。

3D打印塑料市场细分分析

按类型分析

聚乳酸 由于其优越的性能,该细分市场占据最大份额

根据类型,市场分为聚乳酸、ABS、聚酰胺、聚碳酸酯等。

到 2026 年,聚乳酸 (PLA) 细分市场将占据主要 3D 打印塑料市场份额。它也是市场中增长最快的细分市场。聚乳酸是一种可生物降解的聚酯,源自可再生资源,例如玉米淀粉或甘蔗。 PLA 因其独特的性能在市场上得到了广泛的应用。 PLA 具有良好的表面光洁度,适合在批量生产之前创建产品和零件的原型。 PLA 可以创造个性化的消费品。其可生物降解的特性使其成为制造定制产品的首选,例如手机壳、玩具和家居用品。

预计 ABS 领域将在预测期内大幅增长。 ABS 是一种多功能热塑性塑料,可以轻松挤出和成型。多功能性允许在广泛的应用中采用,包括原型设计、制造最终用途零件以及生产复杂的几何形状。此外,聚酰胺具有高机械强度和耐用性,非常适合需要坚固且有弹性的材料的应用。这对于汽车、航空航天和国防等行业尤其有价值,从而刺激了该领域的需求。

按最终用途行业分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

航空航天与国防由于使用最新的 3D 打印技术,该行业主导了市场

根据最终用途行业,市场分为汽车、航空航天和国防、医疗保健、电子电气、消费品等。

航空航天和国防领域占据全球最大的市场份额。由于 3D 打印技术所提供的精度、定制性和减重能力,航空航天和国防工业一直处于采用和利用 3D 打印技术的前沿,尤其是各种类型的塑料。 3D 打印塑料,包括高强度聚合物,广泛用于制造原型和工具。这可以实现零部件的快速迭代和测试,从而减少开发时间和成本。此外,3D 打印可以生产复杂的结构和晶格设计,从而在不影响强度的情况下减轻重量。较轻的组件,例如军用无人机和无人机,提高燃油效率并提高机动性和敏捷性,推动该领域的增长。

医疗保健最终用途行业预计在回顾期间将以显着的复合年增长率增长。在医疗保健行业,3D打印广泛应用于牙科领域,用于制造牙冠、牙桥和牙种植体。生产精确和定制的牙科组件的能力提高了口腔修复体的整体贴合度和有效性。预计这将推动医疗保健领域的产品采用。 3D 打印塑料是电子电气行业设计夹子、外壳、外壳、可穿戴传感器和其他小型电子元件(包括 LED)的首选。电子行业越来越关注 3D 打印产品,以提高质量并缩短交货时间,预计这将激增电子电气最终用途行业领域的产品消费。电气和电子领域预计到 2026 年将占据 10.6% 的份额。

区域3D打印塑料市场分析

我们对北美、欧洲、亚太地区、拉丁美洲以及中东和非洲的市场进行了研究。

North America 3D Printing Plastics Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

北美占据全球市场最大份额,2022年市场规模为5.1亿美元。北美是全球最大的航空航天和国防市场。美国、加拿大和墨西哥是生产航空航天零部件和国防设备的主要国家。此外,对客机等商用航空航天产品的需求是该地区市场的驱动力。

- 北美从 2021 年的 4.2 亿美元增长到 2022 年的 5.1 亿美元。

- 在美国,电气和电子领域预计到 2022 年将占据 10.7% 的市场份额。

此外,欧洲航空航天和国防公司具有全球竞争力,向各个市场出口产品和服务。这种竞争力推动了行业内的创新和效率,从而促进了该地区 3D 打印塑料的消费。

了解我们的报告如何帮助优化您的业务, 与分析师交流

亚太地区

Asia Pacific accounted for a significant market share due to rapidly growing manufacturing industries, such as automotive and consumer goods propelling the demand in the market in the region.中国、印度和日本是汽车和电子电气行业的领先国家,为市场扩张做出了贡献。此外,中国、韩国和印度等国家持续的技术创新和政府对增材制造的支持也促进了产品的采用。

预计在预测期内拉丁美洲的市场将以显着的速度增长。巴西是拉丁美洲最重要的经济体之一。随着巴西和阿根廷等国家经济的增长,对高效且具有成本效益的制造解决方案的需求不断增加,从而推动了该地区的市场。

医疗 3D 技术在医疗保健行业取得了重大进步,预计将推动中东和非洲的产品需求。

主要行业参与者

参与产品的扩展和研发将提高参与者的市场竞争力

北美和欧洲的领先制造商正在扩大其在各个国家的影响力,以巩固其在市场中的地位。因此,市场上的主要参与者已经发展了强大的区域影响力、分销渠道和产品供应。主要市场参与者都致力于研究和开发,以生产卓越的品质并提供增强的功能。此外,这些公司现在正在促进与最终用户的战略合作伙伴关系和协作,以改进他们的研发工作。这些公司非常重视扩大服务范围,以提高市场份额并增加公司的收入。

3D 打印塑料市场主要公司名单:

- 惠普开发公司(我们。)

- 赢创工业股份公司。(德国)

- Stratasys(美国)

- 3D 系统公司(我们。)

- 阿科玛公司。(法国)

- 汉高公司(德国)

- EOS GmbH 光电系统(德国)

- 索尔维公司(比利时)

- 亨斯迈公司(美国)

- SABIC(沙特阿拉伯)

主要行业发展:

- 2022 年 3 月:赢创开发了 VESTAKEEP iC4800 3DF,这是一种新型骨传导 PEEK 细丝,可改善骨骼与植入物之间的融合。通过开发这种新型长丝,该公司将进一步扩大其用于医疗技术的 3D 打印生物材料产品组合。

- 2022 年 3 月:Evonik and Asiga, an Australian 3D printer manufacturer collaborated in photopolymer-based 3D printing.两家公司的目标是通过提高光固化技术的能力来大规模提升 3D 打印工业制造水平。

- 二月 2022 年:3D Systems 宣布签署收购 Titan Additive LLC(Titan Robotics)的协议。通过此次收购,3D Systems 将加强其聚合物增材制造解决方案组合,以满足消费品、航空航天和国防以及汽车等新市场应用的需求。

报告范围

该报告提供了有关 3D 打印塑料的定量分析和定性见解。定量分析包括研究范围内每个细分市场和区域的市场规模(以价值(十亿美元)和数量(吨)表示)。此外,它还提供了每个地区的细分市场和主要国家的分析和增长率。定性洞察涵盖对与市场相关的关键市场驱动因素、限制因素、机会和行业趋势的详细分析。竞争格局部分涵盖了市场上主要运营公司的详细公司概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

年均复合增长率(2023-2030) |

2026-2034 年复合年增长率为 25.1% |

|

单元 |

数量(吨)、价值(十亿美元) |

|

分割 |

按类型

|

|

按最终用途行业

|

|

|

按地理

|

常见问题

据《财富商业洞察》报道,2025年全球3D打印塑料市场价值为24.3亿美元,预计到2034年将达到182亿美元,预测期内复合年增长率为25.1%。

该市场将以 25.1% 的复合年增长率增长,在预测期内将呈现快速增长。

最常见的塑料包括 PLA(聚乳酸)、ABS(丙烯腈丁二烯苯乙烯)、聚酰胺(尼龙)、聚碳酸酯(PC)和光聚合物树脂。 PLA因其环境友好、易于印刷而被广泛应用。

主要行业包括航空航天和国防、汽车、医疗保健、电子和消费品。航空航天由于对轻质、高性能零件的需求而处于领先地位,而医疗保健由于在假肢和牙科模型中的使用而不断增长。

3D 打印塑料有长丝、粉末和液体树脂形式。长丝在消费市场中占据主导地位,而粉末和树脂则广泛用于选择性激光烧结和立体光刻等工业应用。

受技术进步以及航空航天和医疗保健领域强劲需求的推动,北美在全球市场中占据最大份额。亚太地区是增长最快的地区,这得益于不断发展的工业化和 3D 打印的采用

对快速原型设计、按需制造、材料创新的需求以及医疗、汽车和航空航天等行业应用的增加推动了增长。

顶级公司包括 HP Inc.、Stratasys Ltd.、3D Systems Corporation、SABIC、Arkema S.A.、Evonik Industries、EOS GmbH 和 Huntsman Corporation。这些公司专注于扩大产品组合并提高打印效率。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 223