可吸收缝合线市场规模、份额和行业分析,按类型(单丝和复丝/编织)、形式(天然和合成)、应用(妇科、骨科、心脏病学、普通外科等)、最终用户(医院和 ASC、专科诊所等)以及区域预测,2026-2034 年

主要市场见解

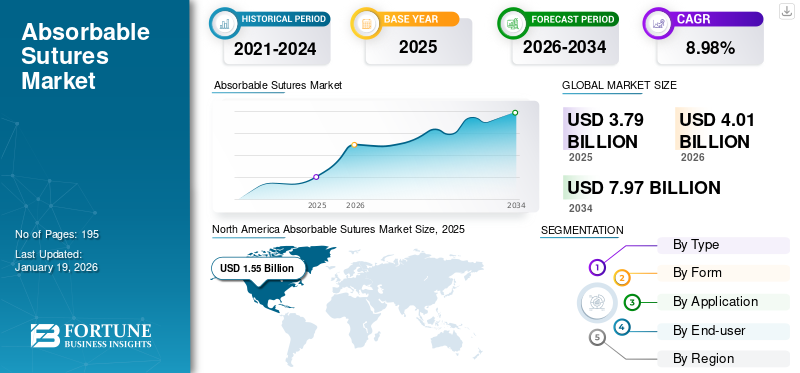

2025年,全球可吸收缝线市场规模为37.9亿美元。预计该市场将从2026年的40.1亿美元增长到2034年的79.9亿美元,预测期内复合年增长率为9.01%。北美在可吸收缝线市场占据主导地位,2025 年市场份额为 40.92%。

可吸收缝线是由身体可以随着伤口愈合而自然分解和吸收的材料制成的缝线。这些缝线也称为可溶解缝线或可吸收缝线。这些类型的缝线不需要医疗专业人员拆除,因此非常适合手术后难以触及的内部伤口或手术部位。它们可以由天然材料制成,例如肠线(来自动物肠道)或合成聚合物,例如聚二氧环己酮、聚卡普隆和聚乳酸。

包括骨科、心脏病学、妇科等在内的手术数量不断增加,正在推动对可吸收缝合线的需求,预计这将推动市场增长。

- 例如,根据加拿大健康信息研究所(CIHI)2024年2月提供的数据,2023年加拿大的剖腹产率为33.4%,这意味着33.4%的分娩是通过剖腹产完成的。

该市场由强生服务公司、美敦力、贝朗公司等主要参与者组成。这些公司越来越多地实施增长战略,例如新产品发布、收购和扩大地域覆盖范围,以获得很大一部分市场份额。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

手术数量不断增加,推动全球可吸收缝线的需求

骨科手术、搭桥手术和整容手术的高负担正在增加可吸收缝合线的使用,以实现快速恢复伤口闭合,从而推动可吸收缝线市场的增长。

- 例如,UC Regents 于 2024 年 10 月发布的数据强调,美国每年进行约 130 万例膝关节置换术和多达 76 万例髋关节置换术。

- 同样,根据美国国家生物技术信息中心(NCBI)2023年8月公布的数据,全球每年进行约40万例冠状动脉搭桥术(CABG)手术。

此外,老年人口极易患慢性病,导致血管成形术、关节置换术和器官移植等手术数量不断增加。这导致外科手术期间缝合线的使用增加。此外,缝合设备在外科手术中的更高效率也推动了医疗保健专业人员的采用。这些额外因素推动了全球可吸收缝合线市场的整体增长。

市场限制

对各种替代品的日益偏好阻碍了市场的增长

对替代伤口闭合方法的日益偏好对可吸收缝合线的采用提出了重大限制。手术钉书钉、组织粘合剂和止血剂由于其具有快速应用、减少组织创伤和改善美容效果等优点,在特定手术中受到广泛青睐。

在剖腹手术和整形外科手术中,钉书钉因其速度快而受到青睐,而粘合剂在皮肤科和美容手术中因其减少疤痕而受到青睐。这些替代方案限制了可吸收缝线在市场上的采用。

- 例如,根据 Unisur Lifecare 2024 年 6 月发表的一篇文章,吻合器在伤口闭合方面的效率优于缝合,特别是在紧急医疗干预和复杂的外科手术中。

因此,患者越来越多地转向替代疗法手术缝合线预计手术钉书钉、胶带和组织密封剂等产品将阻碍未来几年的市场增长。

市场机会

市场参与者对创新缝合线开发的日益关注被认为是市场增长的重要机遇

近年来,可吸收缝合线取得了一些进展,提高了其在外科手术中的效率。现代可吸收缝线目前具有增强的抗拉强度、卓越的生物相容性和改进的吸收特性,降低了感染风险并消除了拆线的需要,从而带来更好的患者治疗效果和更大的舒适度。

可吸收缝线的最新进展包括开发新型合成聚合物,例如聚乙交酯-L-丙交酯 (PGA-L) 和二乙酰甲壳素,以及含有抗菌剂(例如三氯生)的涂层。这些创新旨在提高缝合线的耐用性、降低感染风险并促进伤口愈合。

- 例如,根据 CosmoDerma 2023 年发布的数据,最近对二乙酰甲壳素衍生的可吸收缝合线的研究显示,14 天时强度保持率为 63.0%,42 天完全吸收,并增强伤口稳定性,加快大鼠切口组织修复速度,与 Vicryl Plus VR 的功效相匹配。

可吸收缝线的功效与新颖的创新相结合,预计将在未来几年推动市场扩张。

市场挑战

可吸收缝合线的术后并发症是阻碍市场增长的重大挑战

尽管可吸收缝线取得了一些进步,并且在不同的手术中具有很高的功效,但其使用所报告的术后并发症预计将对产品需求提出挑战。可溶解缝线的术后并发症包括感染、伤口裂开(重新张开)和组织反应(包括肉芽肿形成)。疤痕也可能发生,有时,缝合可能与过敏反应有关。

- 例如,根据《学报》公布的数据,生物材料到2024年9月,可吸收手术缝线机械强度的早期恶化可能会导致严重的并发症,包括伤口裂开。

尽管可吸收缝线通常无需拆除,但它们仍然可能带来风险,例如缝线相关感染或假性感染,这可能会影响医疗保健专业人员选择替代解决方案。由于术后并发症而转向替代解决方案可能会在预测时间内挑战市场增长。

可吸收缝线市场趋势

无结可吸收缝合线的推出是市场的新兴趋势

无结缝合线,特别是由可吸收材料制成的缝合线,已在骨科、心血管和腹腔镜手术等微创手术中迅速采用,在这些手术中,精确的张力和减少组织创伤至关重要。

全球外科医生都青睐可吸收的无结缝合线,因为它们能够最大限度地降低感染风险,无需拆线,并且无需打结技术挑战即可提供一致的伤口闭合。

- 例如,根据《英国外科杂志》2022 年 10 月发布的数据,一项可吸收无结倒刺缝合线与传统可吸收缝合线用于开放性疝修补术患者腹壁闭合的比较研究报告称,可吸收无结倒刺缝合线显着减少了手术部位感染(SSI)与传统缝合相比,术后 60 和 90 天发生的感染较少。

此外,在监管部门的批准和外科医生对其临床益处的认识不断提高的支持下,包括合成生物工程和抗菌涂层可吸收缝合线在内的技术进步正在进一步推动这一趋势。此外,机器人辅助和高通量手术的广泛使用可能会加速无结可吸收缝合线的采用,因为这些产品使手术工作流程现代化并减少了人为错误的可能性。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

复丝/编织部分因其应用相关的各种优势而主导市场

根据类型,市场分为单丝和复丝/编织。

到 2026 年,复丝细分市场预计将以 84.70% 的份额引领市场。由于具有卓越的操作特性和结安全性,多丝可吸收缝合线在精密手术场景中是高度首选。这些缝合线由多股编织或绞合线组成,具有更大的灵活性和柔韧性,使其在复杂的手术过程中更容易操作。预计这将增加其采用率,推动该领域未来几年的增长。

- 例如,根据 Peters Surgical 于 2024 年 7 月发表的文章,编织复丝缝合线因其卓越的拉伸强度而常用于心脏手术和固定假体材料。

到 2024 年,单丝细分市场占据了相当大的市场份额。该细分市场的增长可归因于其感染率比多丝结构低而受到越来越多的青睐。此外,单丝缝合线由于摩擦系数较低,易于穿过组织,广泛应用于血管和微血管手术。这一优势提高了它们的采用率并支持了该细分市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按形式

由于过敏反应的可能性较小,合成材料将主导市场

根据形式,市场分为天然和合成。

预计到 2026 年,合成材料细分市场将占据 74.96% 的主导市场份额,并预计在预测期内以最高复合年增长率增长。该细分市场的增长可归因于伤口闭合过程中合成可吸收缝合线的使用不断增加,考虑到其主要好处是发生过敏反应的可能性相对较低。

- 例如,根据美国国家生物技术信息中心 (NCBI) 2022 年 9 月发表的研究,由于使用聚乳酸 910 和聚卡普隆 25 等合成可吸收缝合线,慢性刺激性皮炎、过敏性接触性皮炎和接触性荨麻疹发生的可能性较小。

到 2024 年,天然细分市场将占据相当大的市场份额。天然可吸收缝线(例如肠线)是由生物材料制成的,随着时间的推移,这些材料会分解并被人体吸收。由于天然缝线具有较大的吸收性,因此广泛应用于眼科、妇科和整形外科。这些是推动细分市场增长的一些重要因素。此外,天然缝线通常比合成缝线便宜,因此很容易使用,特别是在资源有限的环境中。

按申请

骨科疾病患病率的增加推动了该领域的增长

根据应用,市场分为妇科、骨科、心脏病学、普通外科等。

预计到 2026 年,骨科领域将以 28.52% 的份额占据市场主导地位。该领域的主导地位主要归因于骨科疾病的高负担以及髋关节和骨科等骨科手术数量的增加。膝关节置换术。

- 例如,根据 2024 年 11 月发布的美国关节置换登记处 (AJRR) 2024 年报告,2023 年美洲约有 370 万人接受了关节置换手术。

2024年,妇科领域占据了相当大的市场份额。该领域的增长归因于妇科手术数量的增加,如会阴切开术修复、子宫切口闭合(剖宫产)、盆腔器官脱垂修复和输卵管重建手术。在此类手术中,可吸收缝线是优选的,因为它们能够随着时间的推移而溶解,消除了拆线的需要并最大限度地减少组织反应。

- 例如,根据世界卫生组织(WHO)2021年6月提供的数据,2020年全球剖腹产分娩比例超过五分之一(21.0%)。预计到2030年底,剖宫产分娩比例将增至29.0%。

由于主要用于深层组织闭合和长期支持需求最少的领域对可吸收缝合线的需求不断增长,普外科细分市场在 2024 年占据了适度的市场份额。它们最常用于腹部手术,因为它们在愈合的早期阶段提供必要的支撑,并随着组织的强化而消失。

到 2024 年,心脏病学领域占据第二大市场份额。该领域的增长归因于可吸收缝合线在儿科心脏手术中的使用不断增加,特别是在体外循环期间的荷包。多项研究表明,在儿科心脏手术中使用可溶解缝线是安全的,不会导致术后立即出血。预计这将推动可吸收缝线在心脏手术中的采用。

- 例如,根据美国外科医生学会2024年6月提供的数据,美国每年有超过4万名患者接受儿科和先天性心脏病手术。

预计其他部门在预测期内将出现显着增长。这种增长可归因于眼科手术中越来越多地使用可吸收缝合线,整容手术,以及其他。

按最终用户

医院和 ASC 将主导市场,因为就诊患者数量增加

根据最终用户,市场分为医院和 ASC、专科诊所等。

由于医院和 ASC 领域对手术干预的偏好更高,预计到 2026 年将引领市场,占全球市场的 54.02%。此外,由于众多医院与健康保险公司的合作,有利的报销方案正在增加这些地区的手术量。此外,ASC 数量的增加也有望满足外科手术不断增长的需求,从而推动该细分市场的增长。

- 例如,根据医疗保险和医疗补助服务中心(CMS)2024年9月提供的数据,美国有超过6,300家获得医疗保险认证的ASC。

2024 年,专科诊所细分市场占据第二大份额。这一增长主要归因于由于包容性、专业治疗的可用性和更短的等待时间,人们越来越倾向于在专科诊所进行手术干预。

其他部分,包括军队医院、学术诊所和疗养院,预计在预测期内将大幅增长。在这些环境中,通过使用可吸收缝合线进行了越来越多的伤口闭合手术,从而推动了节段生长。

可吸收缝合线市场区域前景

从地区来看,全球市场可分为北美、欧洲、亚太、拉丁美洲、中东和非洲。

北美

North America Absorbable Sutures Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025 年,北美市场规模为 15.5 亿美元,占全球需求的 40.92%,预计到 2026 年将增长至 16.3 亿美元。预计该地区在预测期内将以适度的复合年增长率增长。由于慢性病的高患病率和完善的医疗基础设施,美国医院对可吸收缝合线的强劲需求可能会推动未来几年该地区市场的增长。

在美国,医院和门诊手术中心 (ASC) 的各种手术的巨额报销正在增加全国范围内的手术量,其中可能涉及可吸收缝线。预计这将促进该国的市场增长。预计到2026年美国市场将达到14.8亿美元。

- 例如,2023 年 11 月,医疗保险和医疗补助服务中心 (CMS) 发布了 ASC 和医院门诊部 (HOPD) 2024 年最终付款规则,并最终确定在 ASC-CPL 中增加 37 种外科手术。

欧洲

欧洲地区到 2025 年将占据全球市场的 20.34%,产生 7.7 亿美元的收入,预计到 2026 年将达到 8.2 亿美元。这一市场增长主要归因于包括骨科手术在内的高运营负担,预计这将增加可吸收缝合线的采用。英国市场预计到2026年将达到1.3亿美元,而德国市场预计到2026年将达到1.7亿美元。

- 例如,根据英国骨科协会2022年5月公布的数据,2022年英国进行了超过42,000例骨科手术。

亚太地区

亚太地区在全球市场中保持着强劲的地位,2025年将达到9.8亿美元,占25.75%的份额,预计2026年将达到10.5亿美元。市场参与者对新产品发布的日益关注正在推动该地区的增长。日本市场预计到2026年将达到2.2亿美元,中国市场预计到2026年将达到2.8亿美元,印度市场预计到2026年将达到1.9亿美元。

- 例如,2023 年 8 月,Healthium Medtech 宣布推出 TRUMAS,这是一系列可溶解缝线,专门用于解决微创手术缝合过程中面临的挑战。

拉美

2025 年,拉丁美洲市场规模为 3 亿美元,占全球市场的 7.80%,预计到 2026 年将增长至 3 亿美元。预计在预测期内,拉丁美洲市场将以可观的复合年增长率增长。这主要归因于拉丁美洲国家正在进行的多项整容手术。随着整容手术数量的增加,用于执行这些手术的缝合线的使用也随之增加。

- 例如,根据国际美容整形外科学会 (ISAPS) 2024 年 6 月提供的数据,2023 年巴西和墨西哥分别进行了约 87,215 例和 60,489 例鼻整形手术。

中东和非洲

2025年,中东和非洲市场规模为2亿美元,占全球行业的5.19%,预计2026年将达到2亿美元。预计中东和非洲市场在预测期内将以复合年增长率停滞增长。这一市场增长主要归因于慢性疾病的患病率不断上升,例如骨科疾病、心血管疾病、眼科疾病等。

竞争格局

主要行业参与者

市场参与者越来越关注获得监管批准以增强其在市场上的产品供应

该市场由 B. Braun SE、Medtronic、Genesis Medtech 和 Johnson & Johnson Services, Inc. 等主要参与者组成,在全球范围内提供可吸收缝线。这些主要参与者越来越关注新产品发布获得监管部门的批准,这是他们在市场上占据重要地位的重要因素之一。

- 例如,2023年9月,Genesis MedTech获得中国国家药品监督管理局(NMPA)批准推出具有抗菌保护的可吸收缝线。

市场上运营的其他公司包括 Kono Seisakusho Co., Ltd.、DemeTECH Corporation、Teleflex Incorporated、Meril Life Sciences Pvt.有限公司和海豚缝合线。这些参与者专注于通过与当地经销商签署分销协议来增加产品供应,以增加其在市场上的产品供应。

主要可吸收缝合线公司名单简介

- 布劳恩公司(德国)

- 美敦力(爱尔兰)

- 强生服务公司(美国)

- 创世纪医疗科技(新加坡)

- 国际农机公司(墨西哥)

- 河野制作所有限公司 (日本)

- DemeTECH 公司(美国)

- 泰利福公司(美国)

- 梅里尔生命科学列兵。有限公司(印度)

- Healthium 医疗科技有限公司(印度)

- 海豚缝合线(印度)

主要行业发展

- 2024 年 11 月 -手术缝合线制造公司 Orion Sutures 宣布参加在德国杜塞尔多夫举行的 MEDICA 2024 会议。活动期间,公司出席了展位号。 B66-1 旨在提高消费者对其可吸收缝合线的认识。

- 2024 年 10 月 -Orion Sutures 宣布参加在南非举行的医学会议 Africa Health 2024。活动期间,公司出现在摊位号。 H2.E17 提高消费者对其可溶解缝线的认识。

- 2024 年 2 月 -Novo Integrated Sciences, Inc. 和 Novo 全资子公司 Clinical Consultants International, LLC (CCI) 宣布与 Futura Surgicare Pvt Ltd 签署咨询服务协议。Futura Surgicare Pvt Ltd 是一家印度领先的伤口闭合和手术产品制造商,这些产品以“Dolphin Sutures”商品名在全球 70 多个国家进行营销和分销。该协议旨在将高品质的海豚缝合线引入北美市场。

- 2023 年 11 月 -Peters Surgical 宣布与 Vertice Healthcare 建立新的分销合作伙伴关系,以扩大其在南非市场的缝合线产品。

- 2023 年 5 月 -博兹医疗于18日被重新审理th2023 年伊斯坦布尔口腔和牙科健康器械及设备博览会 IDEX。活动期间,该公司在 D14 展位展示其所有外科产品,包括可吸收缝合线,以增强在全球市场的品牌影响力。

报告范围

全球市场报告提供了详细的竞争格局和市场洞察。它重点关注竞争格局、类型、形式、应用、最终用户和区域等关键方面。除了全球可吸收缝线市场规模之外,它还提供市场动态和对最新市场趋势的见解,并重点介绍关键行业发展。除了上述因素外,它还包括近年来促进市场增长的几个因素。

报告范围和细分

定制请求 获取广泛的市场洞察。

|

属性 |

细节 |

|

学习期限 |

2021–2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021–2024 |

|

增长率 |

2026-2034 年复合年增长率为 9.01% |

|

单元 |

价值(十亿美元) |

| 分割 |

按类型

|

|

经过形式

|

|

|

按申请

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 40.1 亿美元,预计到 2034 年将达到 79.9 亿美元。

2025年,市场价值为15.5亿美元。

预测期内,市场复合年增长率将稳定在 9.01%。

按类型划分,复丝/编织细分市场将在预测期内引领市场。

外科手术数量的增加是推动市场增长的主要因素之一。

B. Braun SE、Medtronic、Genesis Medtech、DemeTECH Corporation 和 Teleflex Incorporated 是市场上的主要参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 195

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道