飞机牵引杆市场规模、份额和行业分析,按产品类型(专用/飞机专用牵引杆、多头/可互换牵引杆、通用牵引杆、便携式/飞行式牵引杆等)、按材料(铝制牵引杆、钢制牵引杆、高强度轻型钢制牵引杆和混合材料/耐腐蚀部件设计)容量(最多 14,000 磅、14,001–60,000 磅、60,001–125,000 磅和 125,000 磅以上),按应用(商用窄体飞机、商用宽体飞机、支线飞机等)、最终用户和区域预测,2026-2034 年

飞机牵引杆市场规模及未来展望

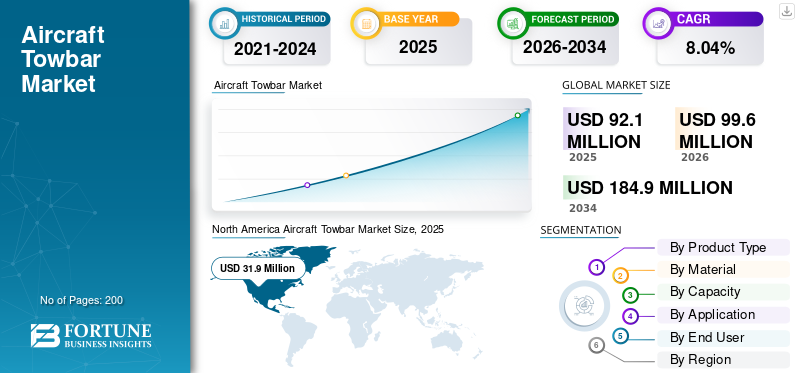

2025年,全球飞机牵引杆市场规模为9210万美元。预计该市场将从2026年的9960万美元增长到2034年的1.849亿美元,预测期内复合年增长率为8.04%。北美在飞机牵引杆市场占据主导地位,2025 年市场份额为 34.64%。

飞机牵引杆是坚固的杆,通常由钢或铝制成,将地面拖车连接到飞机的前起落架,以实现安全牵引和操纵。它们包括带有锁爪的通用或特定型号的头、用于保护的剪切销、减震器、气动轮和拖眼。它们在机场用于在周转、维护机库移动和狭小空间导航期间重新定位飞机,服务于商业、区域、军事和通用航空舰队。增长源于空中交通量的增加、低成本航空公司的扩张、机场基础设施投资以及高效地面处理的需求。

主要参与者包括 Tronair(为 60 多种飞机类型提供多头通用拖杆)、AERO Specialties(生产重达 125,000 磅且具有减震功能的重型型号)、Brackett Aircraft(为小型飞机提供轻型通用拖杆)和 Textron GSE(提供强大的后推牵引装置)。

下载免费样品 了解更多关于本报告的信息。

飞机牵引杆市场要点

- 2025 年市场规模:9210 万美元

- 2026 年市场规模:9960 万美元

- 2034 年预测市场规模:1.849 亿美元

- 复合年增长率:2026-2034 年 8.04%

- 到 2025 年,北美将占据飞机牵引杆市场的 34.64% 份额。

- 由于车队的多功能性和成本效率,多头/可互换的牵引杆占据了领先的市场地位。

- 由于轻量化设计优势,铝制拖杆将在 2025 年占据市场主导地位。

北美

2025 年,北美市场规模领先,市场规模为 3190 万美元。

亚太地区

预计到 2026 年,亚太地区将达到 3020 万美元。

欧洲

到 2026 年,欧洲预计将达到 2100 万美元。

我们。

在机队扩张的推动下,美国市场预计到 2026 年将达到 1,980 万美元。

日本

在机场现代化的支持下,日本市场预计到 2026 年将达到 540 万美元。

阅读更多

飞机拖杆市场趋势

使用轻质铝和复合材料是市场趋势

轻质铝和复合材料标志着飞机牵引杆的主要趋势,取代较重的钢材以减轻重量,提高牵引效率并降低地面操作中的燃料使用。铝合金具有耐腐蚀性,非常适合恶劣的机场环境,同时通过减少排放和更容易处理来增强可持续性。复合材料如碳纤维- 环氧树脂具有高强度重量比,比金属轻 50%,并且具有优异的抗疲劳性和抗冲击性,如纤维缠绕原型所示。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

全球航空客运量激增推动市场增长

全球航空客运量的增长推动了飞机牵引杆市场的发展,因为飞机在拥挤的停机坪上起降增加,要求在登机口、跑道和机库之间更快地重新定位,以最大限度地缩短周转时间。航班量的增加迫使地勤运营团队管理更高的每日吞吐量,加速设备磨损并需要耐用的更换设备以确保不间断运营。如果没有高效的飞机牵引,机场拥堵就会加剧,航班时刻表可能会出现延误,因此航空公司和运营商投资于牵引杆,以在需求不断增长的情况下提高停机坪吞吐量。

市场限制

严格的监管和合规标准阻碍市场扩张

严格的监管合规性通过实施严格的 FAA 和 EASA 认证流程(包括根据 AC 00-65A 标准进行负载测试、安全销验证和互操作性检查)来限制飞机牵引杆市场的增长。运营商必须向飞行标准地区办公室提交涵盖培训、检查、昼夜程序和无线电通信的详细协议,在最近的安全事件审查中推迟了部署。遵守 ISO 9667 和 ARP 1915 需要针对不同的车队提供精确的制造公差,从而增加开发成本和时间。

市场机会

售后市场升级崛起创造新市场机遇

售后市场升级的兴起为飞机牵引杆创造了新的市场机会,通过使用物联网传感器改造老化设备来进行实时监控和预测性维护,最大限度地减少高流量枢纽的计划外停机时间。地勤人员升级了剪切销、减震器和机头,以实现各种窄体/宽体混合飞机中的机队兼容性,与完全更换相比,经济高效地延长了使用寿命。美国联邦航空局安全建议要求增强合规性,例如改进锁定机制和事故后审查,而电气化套件则支持混合操作,符合可持续发展要求。

市场挑战

先进材料的高成本构成了主要的市场挑战

先进材料的高成本给飞机牵引杆带来了重大的市场挑战,因为航空级铝合金和碳纤维复合材料的高价超出了支线机场和廉价航空公司的预算。 2025 年美国对钛和复合材料征收关税加剧了原材料供应的波动,迫使制造商消化涨价或将其转嫁给买家,从而推迟了订单。此外,加工这些材料需要专门的工具和质量控制,以满足 FAA 剪切强度和疲劳规格,这使得生产成本比钢材高出高达 30%。

细分分析

按产品类型

多功能性和成本效益促进多头/可互换牵引杆细分市场的增长

根据产品类型,市场分为专用/飞机专用牵引杆、多头/可互换牵引杆、通用牵引杆、便携式/飞走式牵引杆、牵引杆头/适配器等。

预计多头/可互换牵引杆细分市场将占据最大的飞机牵引杆市场份额。这是因为它们在不同飞机机队中具有多功能性,并且通过快速机头更换来减少库存和停机时间的成本效益。

预计牵引杆头/适配器细分市场在预测期内将以 8.38% 的复合年增长率增长。

按材质

轻量化设计促进了铝制拖杆市场的增长

根据材料,市场分为铝制牵引杆、钢制牵引杆、高强度轻质钢制牵引杆以及混合材料/耐腐蚀部件设计。

2025 年,铝制拖杆细分市场将主导全球市场。与钢制牵引杆相比,铝制牵引杆的重量要轻得多,从而减少了手动搬运过程中的身体压力和疲劳。这使得地勤人员能够更有效地移动、连接和操作牵引杆,从而支持该细分市场的主导地位。

混合材料/耐腐蚀部件设计领域预计在预测期内复合年增长率为 9.39%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按容量分类

14,001–60,000 磅段领先,由于适合高频短途运营

根据容量,市场分为 14,000 磅以下、14,001–60,000 磅、60,001–125,000 磅和 125,000 磅以上。

预计 14,001-60,000 磅细分市场将在预测期内占据主导市场份额。该细分市场的主导地位是由于其适合繁忙机场的高频短途运营,在客流量激增的情况下,中型飞机的高效牵引可以最大限度地减少周转延误。

60,001-125,000 磅细分市场预计在预测期内复合年增长率为 8.26%。

按申请

私人航空的增加推动了公务机细分市场的增长

根据应用,市场分为商用窄体飞机、商用宽体飞机、支线飞机、公务机、通用航空飞机、直升机/旋翼机、军用固定翼飞机和军用旋翼机/特种任务飞机。

公务机细分市场占据主导地位。这一细分市场的主导地位是由于私人航空业的蓬勃发展以及高净值个人和企业机队的需求不断增长,需要紧凑、轻便的牵引杆来进行精确的操纵。

在研究期间,直升机/旋翼机预计将以 8.36% 的最高复合年增长率增长。

按最终用户

商业机队的增加推动了航空业的增长

根据最终用户,市场分为航空公司、机场运营商、地勤公司、军事/国防运营商等。

航空公司部门主导了市场。这一细分市场的主导地位是由于航空公司拥有大型商业机队,尤其是高客流量的窄体飞机,在全球客运量激增的情况下,需要坚固的牵引杆才能在主要枢纽实现快速登机口周转。

地勤公司预计在研究期间将以 8.66% 的最高复合年增长率增长。

飞机牵引杆市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区和世界其他地区。

北 美国

North America Aircraft Towbar Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

北美地区在 2024 年占据主导地位,价值为 2950 万美元,并且在 2025 年也保持领先地位,价值为 3190 万美元。该地区由于其庞大的机场基础设施以及亚特兰大和洛杉矶国际机场等主要枢纽的空中交通繁忙而引领飞机拖杆需求,这些枢纽需要不断升级设备才能平稳运营。 Tronair 凭借为商用航空机队量身定制的通用拖杆设计,保持着强大的制造实力。

美国飞机拖杆市场

基于北美的强劲贡献以及美国在该地区的主导地位,分析估计2026年美国市场规模约为1980万美元,复合年增长率约为7.90%。 The U.S. drives regional dominance through major airlines' narrowbody expansions and busy FBO networks serving business aviation. Tronair leads production of multi-purpose towbars, while Airtug develops compact electric variants for smaller ramps.

欧洲

预计欧洲在预测期内将实现 8.47% 的稳定增长率,在所有地区中排名第二,到 2026 年估值将达到 2100 万美元。该地区根据欧盟环境指令推进可持续地面处理,加速主要机场的轻型拖杆部署。

英国飞机拖杆市场

2026 年英国市场预计约为 710 万美元,研究期间复合年增长率约为 9.01%。英国见证了希思罗机场容量增加和支线机场恢复的增长,推动了对可靠拖车解决方案的需求。 TLD 为多种飞机类型提供强大的售后支持。

德国飞机拖杆市场

预计到 2026 年,德国市场将达到约 580 万美元。该国受益于汉莎航空的机队更新和法兰克福机场的基础设施投资,有利于重型牵引杆配置的需求。

亚太地区

预计到 2026 年,亚太地区将达到 3020 万美元,成为市场第三大地区,并且在研究期间增长最快。在新加坡和东京新航站楼开发的推动下,该地区实现了强劲增长,支持了低成本航空公司的运营。

日本飞机拖杆市场

预计到 2026 年,日本市场规模约为 540 万美元,约占预测期内复合年增长率 (CAGR) 的 8.50%。 日本专注于适合成田国际机场和羽田机场拥挤的坡道运行的高精度牵引杆,随着市场需求的稳步增长公务机动作。

中国飞机拖杆市场

中国市场预计将成为亚太地区最大的市场之一,2026 年收入预计约为 1060 万美元。中国随着中国商飞 C919 的交付和北京大兴机场等项目的扩展,产生了大量的拖曳需求。

印度飞机拖杆市场

到 2026 年,印度市场估计约为 810 万美元。德里和孟买机场的扩建项目,特别是靛蓝航空的 A320 机队,推动了对适应性牵引杆的需求,推动了增长。

世界其他地区

世界其他地区包括中东和非洲以及拉丁美洲。拉丁美洲正在通过巴西航空工业公司生产和墨西哥机场扩建计划主导的飞机生产活动取得进展,而迪拜等主要中东和非洲枢纽正在推动对该产品的需求。 TLD 和 Goldhofer 等公司正在扩大其服务前哨基地,以支持新兴市场。到2026年,中东和非洲以及拉丁美洲市场的估值将分别达到860万美元和540万美元。

竞争格局

主要行业参与者

主要参与者关注战略合作伙伴关系 增强他们的运营弹性

飞机牵引杆市场仍然保持适度整合,Tronair、AERO Specialties、TLD Group 和 Goldhofer 等专业厂商通过 OEM 集成和符合 FAA/EASA 的供应链控制着市场份额。

战略合作伙伴关系正在推动市场扩张,Tronair 与波音合作开发 737 MAX 地面处理系统,TLD Group 为空中客车公司提供主要枢纽旁边的 A320neo 坡道运营服务,AERO Specialties 支持德事隆航空的奖状喷气式飞机无拖杆过渡项目。这些合作增强了窄体机需求、公务机增长以及需要轻型通用组件的下一代机场项目的运营弹性。

主要飞机拖杆公司名单简介

- 特罗奈尔公司(我们。)

- AERO 特种公司(我们。)

- 布拉克特飞机公司(我们。)

- 德事隆GSE(我们。)

- 通达集团(法国)

- Goldhofer AG(德国)

- AGSE公司(我们。)

- DEDIENNE 航空航天公司(法国)

- 达美集团(台湾)

- LANGA Industrial S.A.(西班牙)

主要行业发展

- 2025 年 4 月:加拿大航空魁北克市的地面运营将成为加拿大首个实现所有主要类别 GSE 机队 100% 电气化的机场。

- 2025 年 1 月:TCR,全球领先地面支持设备 (GSE)约翰·F·肯尼迪国际机场 (JFK) 新一号航站楼选择了该解决方案,为该机场将于 2026 年启用的全新世界级国际门户提供全电动 GSE 车队。

- 2025 年 1 月:瑞士国际机场于 2025 年 4 月开始在伦敦希思罗机场向汉莎集团的航空公司及其乘客提供全面的地面处理设备和服务。这份为期五年的协议凸显了瑞士国际机场在管理大规模基地运营方面的全球专业知识。

- 2024 年 7 月:作为航空货运数字试验台 (DTAC) 演示计划的一部分,Aurrigo 在斯图加特机场有效展示了其 Auto-DollyTug 无人驾驶技术。

- 2024 年 5 月:在迪拜机场展上,总部位于迪拜的阿联酋航空集团子公司兼航空服务运营商 Dnata 签署了价值 2.1 亿美元的新地面支持设备 (GSE) 的为期五年的全球框架合同。

报告范围

The global aircraft towbar industry analysis includes a comprehensive study of the market size & forecast by all the market segments included in the report.它包括有关预测期内预计推动市场发展的市场动态和趋势的详细信息。 It provides information on key aspects, including an overview of technological advancements, the regulatory environment, Porter’s five forces analysis, company profiles, and the retrofitting program.此外,它还详细介绍了合作伙伴关系、并购以及关键地区航空业的主要发展和流行情况。全球市场研究报告还提供了详细的竞争格局,以及主要运营参与者的市场份额和概况信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026年至2034年复合年增长率为8.04% |

| 单元 | 价值(百万美元) |

| 分割 | 按产品类型、材料、产能、应用、最终用户和地区 |

| 按产品类型 |

|

| 按材质 |

|

| 按容量分类 |

|

| 按申请 |

|

| 按最终用户 |

|

| 按地区 |

|

常见问题

根据财富商业洞察,2025 年全球市场价值为 9210 万美元,预计到 2034 年将达到 1.849 亿美元。

2025年,市场价值为3190万美元。

预计该市场在预测期内的复合年增长率为 8.04%。

从产品类型来看,多头/可互换牵引杆细分市场预计将主导市场。

全球航空客运量的激增是推动市场增长的关键因素。

Tronair Inc.、AERO Specialties, Inc.、Brackett Aircraft Company Inc.、Textron GSE 和 TLD Group 是全球市场上的几家主要参与者。

北美主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。