替代蛋白质市场规模、份额和行业分析,按来源(植物基[大豆蛋白、豌豆蛋白等]、微生物和发酵、细胞培养、昆虫基等)、按类型(分离物、浓缩物、水解产物和蛋白质混合物)、按形式(干和液体)、按应用(肉类替代品、乳制品替代品、面包店和糖果、零食和酒吧)饮料、即食膳食、膳食补充剂、运动营养、动物饲料等)和区域预测,2026-2034 年

替代蛋白市场规模和未来机会

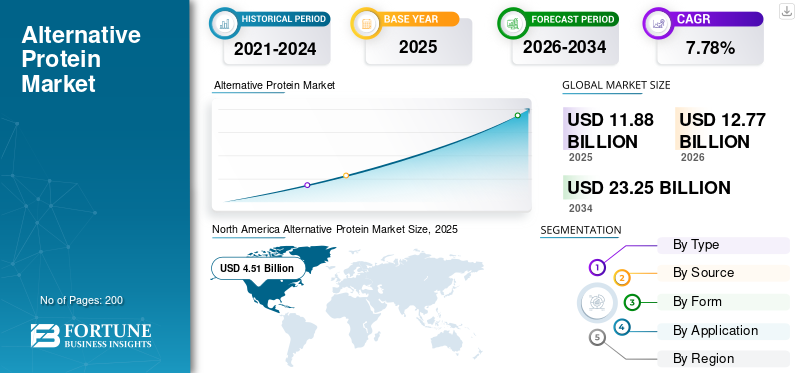

2025年全球替代蛋白市场规模为118.8亿美元,预计将从2026年的127.7亿美元增长到2034年的232.5亿美元,预测期内复合年增长率为7.78%。到 2025 年,北美将主导全球替代蛋白市场,市场份额为 37.96%。行业增长是由可持续食品系统需求不断增长、消费者饮食偏好不断变化以及食品技术和蛋白质创新的进步推动的。

替代蛋白包括植物蛋白、微生物蛋白和发酵蛋白、细胞培养蛋白和昆虫蛋白,这些蛋白是作为传统动物蛋白来源的替代品而开发的。这些蛋白质越来越多地融入肉类和乳制品替代品、功能性食品、饮料、烘焙产品、运动营养品、膳食补充剂和动物饲料。市场扩张的推动因素包括可持续食品问题、弹性素食和纯素食的普及、蛋白质安全挑战、食品生产和技术创新,以及机构和政府对可持续蛋白质系统的支持不断增加。

全球替代蛋白行业仍然适度分散,跨国食品公司、原料制造商和专业蛋白技术公司的大力参与。 Beyond Meat, Inc.、Impossible Foods Inc.、Cargill, Incorporated、Archer-Daniels-Midland Company (ADM) 和 Nestlé S.A. 等领先企业继续专注于口味和质地均等、降低成本、清洁标签定位以及向新兴市场的扩张。

替代蛋白质市场正在从利基创新领域转变为全球粮食和农业生态系统的结构性重要组成部分。传统蛋白质供应链面临的压力越来越大,加上对环境可持续性的担忧,正在加速向多元化蛋白质来源的转变。因此,替代蛋白质市场规模在发达经济体和新兴经济体中持续扩大。

消费者行为在塑造替代蛋白质市场增长方面发挥着核心作用。在健康、可持续发展和道德采购意识不断提高的支持下,饮食偏好逐渐转向植物性和功能性营养。这种转变在城市人口和年轻人口中尤为明显,影响着整个食品行业的产品开发策略。

技术进步也正在重新定义替代蛋白质行业。植物蛋白提取、发酵工艺和细胞培养方面的创新正在提高产品质量、可扩展性和成本效率。这些发展使制造商能够复制与传统蛋白质来源更加一致的味道、质地和营养成分。

塑造替代蛋白质市场趋势的关键结构性力量包括:

- 对可持续和资源节约型粮食生产的需求不断增加

- 发酵和细胞培养技术的快速创新

- 植物蛋白在食品类别中的应用扩展

- 机构投资者和食品科技公司的投资不断增加

下载免费样品 了解更多关于本报告的信息。

替代蛋白市场要点

- 2025年市场规模:118.8亿美元

- 2026年市场规模:127.7亿美元

- 2034 年预测市场规模:232.5 亿美元

- 复合年增长率:2026-2034 年 7.78%

- 到 2025 年,北美将占据替代蛋白市场的 37.96% 份额。

- 植物基细分市场在 2025 年以 89 亿美元的价值引领市场。

- 2025 年,分离蛋白以 48.1 亿美元的价值主导市场。

北美

2025年北美地区达到45.1亿美元,引领市场。

欧洲

得益于植物性食品的强劲采用,欧洲在 2025 年的销售额将达到 32.6 亿美元。

亚太地区

2025 年,亚太地区的价值将达到 30.2 亿美元,是增长最快的地区。

我们。

在食品技术创新的推动下,2025 年市场规模将达到 38.5 亿美元。

日本

先进的食品技术和可持续营养趋势支持了增长。

阅读更多

替代蛋白质市场趋势

日益转向可持续和环境友好的蛋白质来源以塑造行业增长

全球粮食系统面临着减少温室气体排放和资源密集度的越来越大的压力。与基于牲畜的蛋白质相比,替代蛋白质需要的土地、水和饲料投入要少得多。根据粮食及农业组织的生命周期评估,植物蛋白生产比传统牛肉生产排放的温室气体减少高达 90%,同时使用的淡水和耕地也大大减少。这种可持续性优势继续加速发达经济体和发展中经济体的采用。

替代蛋白质市场正在通过一系列技术和消费者驱动的趋势不断发展,这些趋势正在重塑全球食品格局。最重要的替代蛋白质市场趋势之一涉及传统植物配方之外的蛋白质来源多样化。

基于发酵的蛋白质越来越受到关注。精密发酵能够生产具有特定营养和感官属性的功能性蛋白质。该技术支持开发具有改进性能特征的替代乳制品和特种配料。

另一个值得注意的趋势是细胞培养技术的进步。人工蛋白质生产旨在在细胞水平上复制传统肉类,从而在可持续性和供应链效率方面提供潜在的改进。

塑造替代蛋白质市场的主要趋势包括:

- 发酵和微生物蛋白质解决方案的扩展

- 细胞培养蛋白质技术的不断发展

- 植物蛋白配方和质地的创新

- 结合多种蛋白质来源的混合产品的增长

- 可持续且环保的蛋白质

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

全球蛋白质需求不断增长以支持市场扩张

全球蛋白质需求不断增长,加上粮食安全压力不断加大,是未来十年加速全球替代蛋白质市场需求的关键结构性驱动因素。这些力量正在推动政策制定者、投资者和食品公司将替代蛋白质视为确保负担得起的、可持续的蛋白质供应的战略工具。替代蛋白质提供了可扩展、资源节约型的解决方案,将其定位为未来粮食安全战略的关键组成部分。

- 根据联合国粮食及农业组织 (FAO) 的预测,到 2050 年,全球蛋白质需求将增加 50% 以上,从而给供应和可持续性带来巨大挑战。

替代蛋白质市场是由全球食品需求的结构性变化和传统蛋白质供应链日益增加的压力推动的。人口增长和蛋白质消费量的增加加剧了对可扩展和资源高效的蛋白质来源的需求,加速了替代蛋白质市场的增长。

可持续性问题是主要驱动因素。传统畜牧业生产需要大量土地、水和能源,同时会排放温室气体。替代蛋白质解决方案对环境的影响相对较低,符合企业可持续发展目标和监管期望。

消费者偏好的变化也支持市场扩张。注重健康的消费者越来越多地寻求被认为更清洁、植物性或功能有益的蛋白质来源。这种转变在年轻人群中尤为明显,影响着产品创新和市场定位。

塑造替代蛋白质市场的主要驱动因素包括:

- 对可持续粮食生产系统的需求不断增加

- 消费者对植物性和功能性营养的偏好不断上升

- 全球城市人口蛋白质消费量的扩大

- 对食品技术和创新生态系统的大力投资

市场限制

成本竞争力和加工复杂性抑制市场增长

尽管取得了进展,许多替代蛋白质产品仍然比传统产品更昂贵动物蛋白,主要是由于加工成本、发酵基础设施和规模限制。虽然价格正在下降,尤其是植物蛋白,但承受能力仍然是价格敏感市场的主要障碍。

- 人造肉是技术较为先进的领域之一,但小规模生产仍然昂贵。 GFI Good Food Institute估计,到2030年,在优化情景下,生产成本可能达到每磅2.92美元。虽然这会缩小价格差距,但如果没有进一步创新和大规模商业化,它仍然可能无法完全匹配传统肉类定价。

尽管增长潜力强劲,替代蛋白质市场仍面临一些影响可扩展性和采用的结构性限制。成本竞争力仍然是主要挑战。许多替代蛋白质产品,特别是那些基于先进发酵和细胞培养技术的产品,仍然比传统蛋白质来源更昂贵。

生产可扩展性也存在局限性。新兴蛋白质技术的制造工艺通常需要专门的基础设施和大量的资本投资。在保持稳定质量的同时实现大规模生产仍然是行业面临的关键挑战。

消费者的认知继续影响着市场的采用。虽然植物蛋白已被广泛接受,但培养蛋白和昆虫蛋白等新类别面临着不同程度的消费者怀疑。味道、质地和熟悉程度也会影响购买决策。

影响替代蛋白质市场增长的主要制约因素包括:

• 与传统蛋白质来源相比,生产成本更高

• 先进生产技术的可扩展性有限

• 消费者对新型蛋白质类别的接受度挑战

• 不同地域市场的监管不确定性

市场机会

精准发酵的进步开辟了新的增长途径

精准发酵和微生物蛋白质生产的进步正在解锁密切模仿动物蛋白质的功能用例。这些技术能够生产具有适合不同食品配方的目标氨基酸谱和质地特性的动物相同蛋白质(例如乳清类似物、鸡蛋蛋白)。 Good Food Institute 的投资数据显示,发酵初创企业的风险投资不断增加,每年筹集数十亿美元用于扩大生产规模和提高成本竞争力。

- 例如,2025 年 4 月,韩国食品科技公司 INTAKE 在 C 轮融资中筹集了 920 万美元,用于扩大基于酵母的精密发酵蛋白,用于肉类、乳制品、鸡蛋和海鲜替代品。

随着全球粮食系统适应不断变化的消费模式和可持续性要求,替代蛋白质市场提供了巨大的机遇。最重要的机会之一在于扩大替代蛋白质在新兴市场的渗透率。

发展中经济体的快速城市化和收入水平的提高正在增加对多样化蛋白质来源的需求。替代蛋白质提供可扩展的解决方案,可以支持长期粮食安全和供应链弹性。

另一个关键机会涉及产品创新和配方改进。增强口味、质地和营养成分对于提高消费者接受度和扩大市场份额仍然至关重要。

支持替代蛋白质市场增长的关键机遇包括:

- 替代蛋白质产品在新兴经济体的扩张

- 下一代发酵和细胞培养技术的开发

- 在不同的食品应用中增加替代蛋白质的使用

- 对可持续粮食生产系统的投资不断增加

细分分析

按来源

植物蛋白领域占主导地位,而微生物和发酵领域成为增长最快的领域

根据来源,市场分为植物源、微生物和发酵源、细胞培养源、昆虫源等。

植物性

由于广泛的可用性、监管熟悉度、成本效率以及在肉类、乳制品、烘焙和饮料替代品中的广泛使用,植物基细分市场在全球替代蛋白市场中占据主导地位,到 2025 年价值将达到 89 亿美元。大豆和豌豆蛋白仍然是最具商业规模的来源。

植物蛋白代表了替代蛋白市场中最大、商业最成熟的部分。由于成熟的供应链、功能多样性和成本效率,大豆蛋白和豌豆蛋白占据主导地位。这些蛋白质广泛用于肉类替代品、乳制品替代品和加工食品应用。

大豆蛋白由于其完整的氨基酸谱和发达的加工基础设施而继续占据重要份额。随着制造商寻求过敏原友好型和非转基因替代品,豌豆蛋白越来越受到关注。其他植物来源,包括大米、小麦和鹰嘴豆蛋白,有助于产品多样化。

微生物与发酵

微生物和发酵蛋白代表了替代蛋白市场中快速发展的部分。精密发酵能够高效生产功能性蛋白质、酶和生物活性化合物。

发酵技术在可扩展性和一致性方面具有优势。生产过程对农业投入的依赖程度较低,从而减少了气候变化和供应链中断的风险。

应用包括替代乳蛋白、特种成分和功能性食品的分离蛋白。该领域因其提供高性能蛋白质解决方案的潜力而吸引了大量投资。

然而,商业化挑战仍然存在,包括生产成本和基础设施要求。随着技术的成熟,基于发酵的蛋白质预计将占据越来越多的替代蛋白质市场份额。

细胞培养

细胞培养领域预计在预测期内将以 11.68% 的最快复合年增长率增长。 基于细胞培养的蛋白质代表了替代蛋白质行业中技术最先进的领域之一。这些蛋白质是通过在受控环境中培养动物细胞来生产的,旨在在细胞水平上复制传统的肉类产品。

该细分市场在可持续性和供应链控制方面提供了潜在的好处。然而,它仍处于早期商业化阶段,可扩展性和监管审批是关键挑战。

研发投资继续支持技术进步。随着生产成本下降和监管途径变得更加清晰,细胞培养蛋白可能在未来替代蛋白市场的增长中发挥更重要的作用。

以昆虫为基础

昆虫蛋白代表了替代蛋白市场中一个利基但不断增长的细分市场。这些蛋白质具有很高的营养价值和高效的资源利用,与传统牲畜相比,需要更少的土地和水。

采用仍然集中在地区,某些市场的接受度较高。应用包括动物饲料、蛋白粉和特色食品。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按类型

分离物因其高蛋白质浓度而引领市场

根据类型,市场分为分离物、浓缩物、水解物和蛋白质混合物。

分离物

分离蛋白凭借其高蛋白浓度、中性风味以及适合优质食品和营养应用的特点,在 2025 年以 48.1 亿美元的估值引领全球替代蛋白市场份额。 分离蛋白代表了替代蛋白市场中的高纯度部分。这些产品含有浓缩蛋白质,适合需要精确营养配方的应用。

分离物广泛用于运动营养、膳食补充剂和特殊食品。它们的功能特性使制造商能够有效地控制质地和稠度。 消费者对高蛋白饮食和功能性营养的兴趣日益浓厚,推动了对分离菌株的需求。

浓缩物

浓缩蛋白含有适度的蛋白质水平,通常用于主流食品应用。这些产品在成本和功能之间实现了平衡,使其适合大规模食品制造。 浓缩物广泛用于烘焙产品、零食和肉类替代品。它们的多功能性支持整个食品行业的广泛采用。

水解物

水解产物是部分分解的蛋白质,旨在提高消化率和吸收率。这些产品通常用于专门的营养应用,包括婴儿配方奶粉和医疗营养品。 水解过程增强了功能特性,使这些蛋白质适合目标饮食要求。

蛋白质混合物

在制造商结合多种蛋白质来源以提高产量的推动下,蛋白质混合物的复合年增长率预计将达到 9.71%。氨基酸平衡、质感和感官吸引力。蛋白质混合物结合了多种蛋白质来源,以实现所需的营养和功能特性。制造商使用混合物来优化氨基酸结构、改善质地并增强产品性能。 混合策略越来越多地用于区分产品并满足消费者的偏好。

按形式

由于保质期较长,干货市场占主导地位

根据形式,市场分为干市场和液体市场。

干燥

受益于更长的保质期、易于储存以及在食品加工和补充剂中的广泛应用,干货市场到 2025 年将达到 95.6 亿美元。 由于易于储存、运输和配方灵活性,干形式在替代蛋白质市场占据主导地位。粉末和颗粒广泛用于食品制造和膳食补充剂。

干蛋白可延长保质期并与各种加工方法兼容。这些优势支持大规模生产和分销。

液体

在即饮饮料、乳制品替代品和液体营养产品的使用增加的推动下,液体细分市场预计将以 9.56% 的复合年增长率增长。液体蛋白形式用于即饮饮料、乳制品替代品和某些工业应用。这些产品方便且易于集成到液体配方中。

然而,液体形式需要更严格的储存和运输条件。与干形式相比,保质期考虑和物流挑战可能会限制其广泛采用。

按申请

强劲的零售渗透率推动肉类替代品领域领先

按应用划分,市场分为肉类替代品、乳制品替代品、面包店和糖果、零食和酒吧、饮料、即食餐、膳食补充剂、运动营养品、动物饲料等。

肉类替代品

得益于强劲的零售渗透率、对植物蛋白的需求、餐饮服务的采用和产品创新的支持,肉类替代品在 2025 年将占据市场主导地位,销售额达 42.6 亿美元。 肉类替代品代表了替代蛋白市场中最大的应用领域。这些产品旨在复制传统肉类的味道、质地和营养成分。

配方和加工技术的持续创新支持产品开发。消费者对植物性肉类替代品的需求推动了市场的显着增长。

乳制品替代品

乳制品替代品是另一个主要应用领域。植物奶、酸奶和奶酪等产品继续获得消费者的认可。基于发酵的蛋白质也通过无需动物投入即可生产功能性乳蛋白来为这一领域做出贡献。

面包店和糖果店

替代蛋白质越来越多地用于烘焙和糖果产品中,以增强营养成分。富含蛋白质的零食和烘焙食品迎合了注重健康的消费者。

小吃和酒吧

蛋白质棒和零食是一个快速增长的细分市场。消费者寻求方便、高蛋白质的选择以便在旅途中消费。 制造商使用替代蛋白质来开发具有更高营养价值的功能性零食产品。

饮料

在对富含蛋白质的功能饮料、植物奶和运动饮料的需求的推动下,饮料领域预计将以 11.06% 的最快复合年增长率增长。富含蛋白质的饮料在健康和保健领域越来越受欢迎。替代蛋白质用于冰沙、即饮奶昔和功能性饮料中。

区域洞察

从区域来看,该报告涵盖了北美、欧洲、亚太地区、南美以及中东和非洲的全球市场分析。

北美替代蛋白市场分析

North America Alternative Protein Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025 年北美市场价值为 45.1 亿美元,预计复合年增长率为 6.37%。该地区受益于消费者的高度意识、严格的素食和弹性素食的采用以及先进的食品创新生态系统。由于强大的消费者采用率和先进的食品技术生态系统,北美在替代蛋白质市场上处于领先地位。

建立植物基品牌以及增加对发酵和细胞培养技术的投资支持创新。零售和食品服务一体化提高了可达性。对可持续发展和健康趋势的高度认识继续推动该地区成熟消费者群的替代蛋白市场增长。

美国替代蛋白市场

受强大的零售渗透、机构采用以及对基于发酵的蛋白质技术的投资的推动,到 2025 年,美国的销售额约为 38.5 亿美元。在食品技术领域强劲的创新和强大的风险投资的支持下,美国主导着北美替代蛋白市场。

主要食品制造商积极扩大植物基和发酵衍生产品组合。消费者对可持续和功能性营养的需求推动了市场扩张。成熟的分销网络和强大的零售业务有助于增加不同产品类别的替代蛋白市场份额。

欧洲替代蛋白市场分析

2025年欧洲市场规模达32.6亿美元,复合年增长率为7.01%。监管支持可持续食品系统和基于植物的高采用率支撑了市场增长。欧洲是一个重要的替代蛋白质市场,受到对可持续食品系统的监管支持和强烈的消费者意识的推动。该地区各国积极推广植物性饮食和食品创新。成熟的食品制造商和研究机构的存在支持产品开发。对环境可持续营养的需求不断增长,继续推动整个欧洲替代蛋白质市场的增长。

德国替代蛋白市场

得益于强劲的纯素食品消费和强大的零售基础设施,到 2025 年,德国的经济价值将达到 7.3 亿美元。德国凭借其强大的食品加工业和创新能力,在欧洲替代蛋白市场中发挥着核心作用。消费者越来越偏爱植物性和可持续产品。食品制造商投资于产品开发和供应链扩张。政府对可持续农业和食品技术的支持进一步促进了德国替代蛋白市场份额的不断增长。

英国替代蛋白质市场

英国替代蛋白市场受益于强大的消费者意识和充满活力的食品创新生态系统。零售商和食品服务提供商越来越多地将替代蛋白质产品纳入其产品中。对植物性和功能性营养的需求持续增长。对食品技术初创公司和研究计划的投资支持英国替代蛋白质市场的创新和扩张。

亚太替代蛋白市场分析

亚太地区到 2025 年将达到 30.2 亿美元,是增长最快的地区,复合年增长率为 10.45%。城市化、蛋白质需求和不断扩大的中产阶级消费推动了增长。在人口增长和不断变化的饮食偏好的推动下,亚太地区是一个快速扩张的替代蛋白质市场。城市化进程的加快和收入水平的提高支持了对多样化蛋白质来源的需求。各国政府促进粮食安全和可持续生产方法。制造能力的扩大和食品技术投资的增加继续推动整个地区替代蛋白市场的增长。

日本替代蛋白市场

日本的替代蛋白市场得到了先进食品技术和消费者对功能性营养的浓厚兴趣的支持。食品制造商开发适合当地喜好的创新植物基和发酵衍生产品。政府促进可持续粮食系统的举措进一步支持市场扩张。食品质量和安全的高标准有助于日本替代蛋白市场的稳定增长。

中国替代蛋白市场

在政府支持的食品创新计划和传统植物蛋白消费的支持下,2025 年中国的价值将达到 12.1 亿美元。由于人口众多且对多样化蛋白质来源的需求不断增长,中国是替代蛋白质的主要增长市场。支持粮食安全和可持续发展的政府举措推动了采用。国内公司投资植物基和发酵技术。消费者意识的提高和分销网络的改善继续增强中国替代蛋白的市场份额。

印度替代蛋白市场

在素食饮食模式、大豆蛋白使用和不断增长的营养保健品出口的推动下,印度的销售额到 2025 年将达到 6 亿美元。

拉丁美洲和南美洲替代蛋白质市场分析

受该地区强大的农业基础和植物蛋白加工投资增加的推动,南美洲到 2025 年将达到 6.6 亿美元,复合年增长率为 8.15%。巴西和阿根廷等国家受益于丰富的大豆、豌豆和豆类生产,从而实现了具有成本竞争力的植物蛋白制造。

在可持续食品消费意识不断增强和对植物性产品需求不断增长的支持下,拉丁美洲的替代蛋白市场正在稳步发展。该地区国家开始投资食品技术和生产能力。扩大零售分销和改善供应链有助于市场增长。消费者对健康和营养的兴趣日益浓厚,支持未来替代蛋白市场的扩张。

中东和非洲替代蛋白市场分析

中东和非洲地区到 2025 年将达到 4312.2 亿美元,复合年增长率为 5.50%,需求主要由粮食安全战略、减少进口依赖和以健康为重点的营养举措推动。随着各国政府关注粮食安全和可持续生产系统,中东和非洲替代蛋白市场正在兴起。采用仍处于早期阶段,植物性产品越来越受欢迎。对食品技术和基础设施的投资支持逐步的市场发展。消费者意识的提高和城市化预计将推动替代蛋白市场的长期增长。

阿联酋替代蛋白质市场

2025 年,阿联酋替代蛋白市场价值约为 1.3 亿美元,预计 2026-2034 年复合年增长率为 6.88%,使该国成为中东最先进、高价值的市场之一。

替代蛋白行业竞争格局

主要行业参与者

主要参与者专注于战略合作伙伴关系以获得竞争优势

替代蛋白质市场的公司控制着上游蛋白质加工、下游品牌产品和全球分销网络。前五名参与者通过规模、专有配方、研发强度和战略合作伙伴关系发挥影响力餐饮服务、零售和原料供应链。

替代蛋白市场的特点是竞争环境激烈,涉及全球食品制造商、专业食品技术公司和新兴初创企业。市场参与者在产品创新、可扩展性、成本效率和分销能力方面展开竞争。

大型跨国食品公司凭借成熟的供应链和全球分销网络保持着强势地位。这些组织通过内部开发和战略收购越来越多地投资于替代蛋白质组合。他们扩大生产规模并将产品整合到现有渠道的能力支持了市场扩张。

食品技术初创公司在推动替代蛋白质行业创新方面发挥着关键作用。这些公司专注于开发先进的发酵工艺、细胞培养技术和新型植物配方。他们的敏捷性能够实现快速实验和产品差异化。

替代蛋白质市场中观察到的主要竞争策略包括:

- 投资下一代蛋白质技术的研发

- 食品制造商与科技公司之间的战略合作伙伴关系

- 扩大产能以实现成本竞争力

- 跨多个应用类别的产品组合多样化

替代蛋白质市场的主要参与者

|

秩 |

公司名称 |

|

1 |

超越肉类公司 |

|

2 |

不可能食品公司 |

|

3 |

嘉吉公司 |

|

4 |

阿彻-丹尼尔斯-米德兰 (ADM) |

|

5 |

雀巢公司 |

主要替代蛋白质公司名单分析

- Beyond Meat, Inc.(美国)

- 不可能食品公司(我们。)

- 阿彻-丹尼尔斯-米德兰 (ADM)(美国)

- 安瑞安公司(我们。)

- 凯里集团(爱尔兰)

- 雀巢公司(瑞士)

- 嘉吉公司(我们。)

- 罗盖特兄弟(法国)

- 泰莱公司(英国。)

- Oatly Group AB(瑞典)

主要行业发展

- 2025 年 10 月:Alpine Bio 是一家分子农业初创公司,最近推出了两种创新的大豆蛋白:一种高度可溶的大豆分离蛋白和一种用大豆生产的富含铁的乳铁蛋白。

- 2025 年 9 月:Burcon NutraScience Corporation 宣布首次商业销售其高纯度芥花籽分离蛋白 Puratein C。 Puratein C 含有超过 90% 的蛋白质,采用无溶剂工艺从非转基因北美油菜籽中提取。它提供了包含所有九种必需氨基酸的完整氨基酸谱,并在消化率方面获得了最高的 PDCAAS 分数 1。

- 2025 年 9 月:新西兰公司 Leaft Foods 宣布与 Lacto Japan Co., Ltd. 建立战略合作伙伴关系,将其创新的 Leaf Rubisco 蛋白引入日本市场。 Rubisco 分离蛋白直接从绿叶中提取,为乳清等动物蛋白提供可持续、无过敏原的替代品。

- 2025 年 5 月:邦吉推出了新的大豆浓缩蛋白系列,为植物性食品制造商提供口味干净、颜色中性的解决方案。该浓缩物以干基计含有约 70% 的蛋白质和 17% 的纤维,有非转基因和传统品种可供选择。它们有粉末状和有纹理的形式,适合零食、烘焙食品、肉类替代品和饮料。

- 2024 年 5 月:罗盖特推出了 NUTRALYS Fava S900M,这是其首款蚕豆分离蛋白,针对植物性肉类、乳制品替代品和烘焙食品。该成分的蛋白质含量超过 90%,具有纯净的味道、浅色和强大的功能特性,例如高凝胶强度和稳定性。

报告范围

全球替代蛋白市场行业报告深入分析了市场,并重点介绍了全球市场趋势、供应链、市场动态、知名公司、研发投资和最终用途等关键方面。除此之外,研究报告还提供了对全球替代蛋白市场分析的见解,并重点介绍了重要的行业发展。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为7.78% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按来源 · 植物性 o 大豆蛋白 o 豌豆蛋白 o 其他 · 微生物与发酵 · 细胞培养 · 基于昆虫 · 其他的 |

|

|

按形式 · 干燥 · 液体 |

|

|

按申请 · 肉类替代品 · 乳制品替代品 · 面包店和糖果 · 零食和酒吧 · 饮料 · 即食餐食 · 膳食补充剂 · 运动营养 · 动物饲料 · 其他的 |

|

|

按地区 · 北美(按类型、来源、形式、应用和国家/地区) • 美国(按表格) • 加拿大(按表格) • 墨西哥(按表格) · 欧洲(按类型、来源、形式、应用和国家/地区) • 德国(按表格) • 西班牙(按表格) • 意大利(按表格) • 法国(按表格) • 英国(按表格) • 欧洲其他地区(按表格) · 亚太地区(按类型、来源、形式、应用和国家/地区) • 中国(按表格) • 日本(按表格) • 印度(按表格) • 澳大利亚(按表格) • 亚太地区其他地区(按表格) · 南美洲(按类型、来源、形式、应用和国家/地区) • 巴西(按表格) • 阿根廷(按表格) • 南美洲其他地区(按表格) · 中东和非洲(按类型、来源、形式、应用和国家/地区) • 南非(按表格) • 阿联酋(按表格) • 中东和非洲其他地区(按表格) |

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 118.8 亿美元,预计到 2034 年将达到 232.5 亿美元。

全球市场在预测期内将以 7.78% 的复合年增长率稳定增长。

从形式来看,干货市场领先。

2025 年,北美占据最大的市场份额。

全球蛋白质需求的增长是推动市场扩张的关键因素。

Beyond Meat, Inc.、Impossible Foods Inc.、嘉吉公司、Archer-Daniels-Midland Company (ADM)、雀巢公司等都是市场上的领先公司。

日益转向可持续和气候高效的蛋白质来源是关键的行业趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道