氧化铝市场规模、份额和行业分析,按形式(粉末、颗粒等)、按应用(铝冶炼、磨料、铝化学品、耐火材料等)以及区域预测,2026-2034年

氧化铝市场规模和未来前景

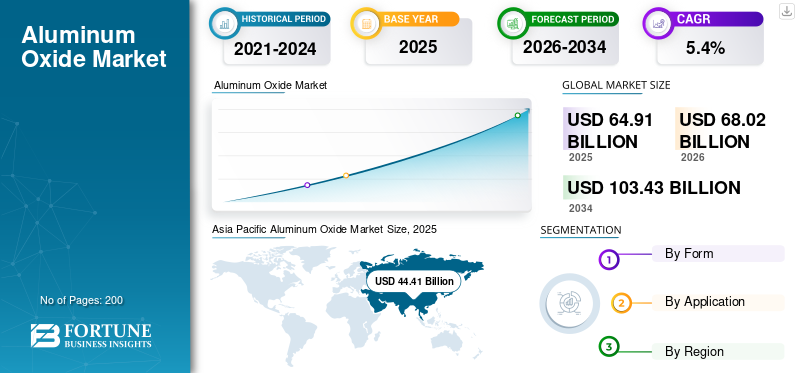

2025年氧化铝市场规模为649.1亿美元。预计该市场将从2026年的680.2亿美元增长到2034年的1034.3亿美元,预测期内复合年增长率为5.4%。亚太地区主导氧化铝市场,2025年市场份额为68.41%。

氧化铝,也称为氧化铝,是一种化学稳定的铝氧化物,广泛用作铝冶炼的中间材料以及磨料、耐火材料、陶瓷、电子、铝化学品和其他特种工业应用的功能材料。市场包括用于初级生产的冶金级氧化铝铝生产和用于高性能工业和技术应用的非冶金氧化铝。

市场的增长与其在原铝生产中的重要作用有关,其中氧化铝是冶炼铝金属的直接原料。由于其高硬度、热稳定性、耐腐蚀性和绝缘性能,氧化铝在磨料、工程陶瓷、耐火材料、电子和特种工业材料中的广泛使用也支持了对氧化铝的需求。工业化的不断发展、基础设施的发展、轻质材料的需求以及高纯度氧化铝在先进应用中的使用不断增加,进一步支持了市场的增长。该市场的主要参与者包括中国铝业有限公司、美国铝业公司、力拓公司、挪威海德鲁公司和俄罗斯铝业公司。

下载免费样品 了解更多关于本报告的信息。

氧化铝市场趋势

转向特种等级、高纯氧化铝和更多增值下游是新兴市场趋势

全球市场的一个主要趋势是不再将氧化铝仅视为散装冶金原料,而是转向围绕纯度、纯碱含量、颗粒特性和下游适用性构建更加差异化的产品组合。国际铝业协会表示,氧化铝总产量包括冶金级氧化铝和化学级氧化铝,这一点意义重大,因为它证实了市场不仅仅局限于冶炼厂需求。在公司层面,住友化学销售多种氧化铝系列,包括氧化铝、高纯氧化铝和活性氧化铝,其产品数据手册显示了普通纯碱、低纯碱、反应性和功能性填料等不同等级。这表明供应商越来越多地在应用性能和技术规格上进行差异化,而不仅仅是在大吨位上竞争。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

原铝冶炼需求推动市场增长

氧化铝市场增长的主要驱动力是其在原铝生产中不可或缺的作用。国际铝业协会将原铝定义为通过冶金氧化铝电解还原生产的金属,并报告称氧化铝总产量包括用于铝生产的材料以及用于其他用途的化学级氧化铝。这很重要,因为它表明市场是以非常庞大且成熟的工业价值链为基础的,而不是仅仅依赖于分散的专业需求。因此,铝冶炼活动、炼油厂开工率以及下游建筑、运输、包装、工业制造继续为氧化铝消费提供最强劲的结构性支撑。

市场限制

高能源强度、炼油成本风险和上游供应依赖限制了市场增长

市场的主要制约因素是炼油经济对能源、烧碱和稳定的铝土矿供应的严重依赖。氧化铝生产不是一个轻的化学转化步骤,因为它是一个大规模精炼过程,需要消耗大量能源,包括煅烧和工厂范围内的其他直接连接的操作。国际铝业协会的氧化铝和原铝统计框架强调了这些工艺的工业强度,而美国地质调查局指出,美国铝土矿消耗主要用于拜耳法精炼氧化铝或氢氧化铝。这表明,即使氧化铝需求基本强劲,生产商利润率和运营纪律仍然高度受到原材料和能源成本变动的影响。

当地区炼油厂中断、成本上涨或原料失衡供应紧张时,这种限制变得更加重要。由于市场仍然与冶金级氧化铝挂钩,炼油厂并不总是能够自由地在整个价值链中顺利地传递成本变化。在实践中,生产商必须平衡长期供应承诺、与指数挂钩的定价、运输限制和当地运营成本,即使产品需求保持健康,这也会造成盈利能力的波动。

市场机会

高纯氧化铝、电池材料和电子用途创造优质增长空间

一个重要的市场机会是用于电池、电子产品、半导体、涂料和先进陶瓷的高纯度和应用工程氧化铝等级的扩展。住友化学表示,高纯度氧化铝用于锂离子电池隔膜、半透明氧化铝陶瓷、LED基板和半导体导热材料,而沙索则销售用于电池隔膜、照明、磨料、催化剂载体和生物陶瓷材料的先进氧化铝产品。这在商业上很重要,因为这些用途不仅由大吨位驱动,还受到纯度要求、颗粒控制、涂层性能和可靠性标准的支持,这些标准可以支持比主流冶炼厂级氧化铝更好的定价和更可靠的利润。

另一个机会是催化剂、耐火材料、陶瓷、吸附剂和工业加工材料等非冶金氧化铝需求的持续扩大。美国地质调查局明确将磨料、陶瓷、化学品和耐火材料确定为重要的非冶金氧化铝出口,而住友等公司在活性氧化铝、水硬性氧化铝和功能性填料牌号方面表现出积极的商业定位。随着先进制造、电动汽车供应链、电子封装和清洁工业工艺技术的扩展,拥有强大特种氧化铝能力的供应商应该能够在铝冶炼核心领域之外获得更高价值的增长。

市场挑战

原铝产量较大的地区需求集中度较高,市场扩张面临挑战

市场面临的主要挑战是,尽管该产品有多种下游应用,但全球消费仍然受到铝链冶炼端的影响。这给出了市场规模,但也表明,在原铝产量较大的地区,尤其是亚洲和中东地区,需求集中度仍然较高。国际铝业协会的生产数据和国家覆盖范围表明,全球原铝产量在地理上高度集中,而这种集中度自然决定了冶金氧化铝的消费地点。这可能会使市场的区域不平衡程度比特种化学品需求模式本身所暗示的更加不平衡。

市场还面临着特种产品方面的复杂性,其中纯度、颗粒形态、苏打含量、分散性和性能标准因应用而异。仅住友的氧化铝产品组合就扩大了高纯氧化铝、先进氧化铝、活性氧化铝和应用调整产品系列,表明专业增长需要的不仅仅是简单的产能扩张。生产商需要更严格的过程控制、更好的技术服务和更强大的下游资格途径。这支持了价值创造,但也为试图超越商品级精炼的参与者带来了技术和商业障碍。

贸易保护主义和地缘政治的影响

贸易保护主义和地缘政治紧张局势可能会增加铝土矿准入、氧化铝贸易流动、能源成本和区域炼油与冶炼联系的不确定性,从而影响市场。经合组织 2024 年清单报告显示,工业原材料的出口限制变得越来越普遍,也越来越令人望而却步,负面溢出效应通过下游供应链层层蔓延。氧化铝位于这个更广泛的原材料系统中,这意味着对矿物、中间材料或贸易路线的限制可能会影响可用性、定价和采购安全,即使直接限制不是直接针对氧化铝本身的。

研究与开发 (R&D) 趋势

市场上的研发越来越集中于纯度控制、颗粒工程、特种级开发和高级应用的性能优化,而不是对核心精炼路线的彻底改造。 Sumitomo 将其 HPA 产品描述为通过醇铝水解工艺生产的具有高纯度和均匀晶体结构的均匀细粉,而其更广泛的数据手册区分了低钠、反应性、易烧结和功能性填料氧化铝牌号。这表明开发工作越来越注重定制形态、分散性、烧结行为和杂质轮廓应用需求。

这使得氧化铝研发不再关注改变材料的特性,而是更多地关注改善其在电池、电子、热管理、陶瓷、催化和涂料中的性能。沙索明确将高纯度氧化铝定位于陶瓷涂层电池隔膜,并指出其在改善重要的锂离子电池性能特征(如离子电导率和尺寸稳定性)方面的作用。由于半导体、电动汽车电池、LED 相关材料和工程陶瓷领域的客户要求更高的一致性和更严格的加工窗口,氧化铝研发可能会继续关注高级等级、更清洁的加工和更多特定于应用的功能。

细分分析

按形式

粉末细分市场因其在散装冶炼厂原料中的核心作用以及在工业应用中的广泛用途而占据主导地位

根据形状,市场分为粉末、颗粒等。

其中,粉末细分市场预计将占据最大的市场份额,因为用于铝冶炼生产的主流氧化铝以粉末或颗粒形式进行处理,许多非冶金氧化铝产品也以粉末形式出售,用于陶瓷、耐火材料、填料、抛光和先进工业用途。国际铝业协会的生产定义和欧洲铝业公司的氧化铝生产描述均与作为白色粉末材料生产和处理的氧化铝一致,而住友等公司的产品组合也显示出粉末基氧化铝牌号的广泛商业化。

颗粒细分市场也保持着重要地位。颗粒在选定的工艺和处理应用中保持相关性,但在更广泛的市场中结构比粉末小。研究期间该细分市场的增长率为4.3%。

其他部分包括特殊的物理形式和加工形式,服务于较窄的下游需求。总体而言,尽管特种形式在高价值用途中继续变得重要,但由于大规模冶金消费,基于形式的需求仍然受到严重影响。

按申请

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于氧化铝直接作为原铝生产的重要原料,铝冶炼行业处于领先地位

根据应用,市场分为铝冶炼、磨料、铝化学品、耐火材料,以及其他。

其中,铝冶炼预计将在2025年占据领先的氧化铝市场份额。氧化铝是生产原铝的重要中间原料。在此过程中,冶金级氧化铝被溶解,然后通过电解熔炼还原以获得金属铝。由于原铝广泛应用于建筑、运输、包装、电气系统和机械领域,因此氧化铝需求仍然与全球冶炼厂活动密切相关。该细分市场在数量上占据着市场主导地位,因为与其他最终用途相比,铝生产需要大量的氧化铝。

磨料磨具领域在预测期内出现显着增长。氧化铝因其硬度高、耐磨性好、机械强度高而广泛用于磨料。它用于需要耐用表面精加工和材料去除的砂轮、涂附磨料、抛光剂、喷砂材料和切削工具。煅烧和电熔氧化铝牌号在这一领域尤其重要,因为它们具有强大的切削性能和在压力下的抗击穿能力。受金属制造、汽车、机械、电子精加工和工业维护应用需求的支持,磨料磨料领域仍然是氧化铝的重要非冶金出口。研究期间该细分市场的增长率为 4.2%。

铝化学品领域预计也将占据相当大的市场份额。在铝化学品领域,氧化铝被用作生产各种铝基化合物和特种材料的原料或功能性投入。它支持铝盐、催化剂、吸附剂以及工业加工中使用的其他下游无机化合物等产品的制造。该细分市场具有商业意义,因为氧化铝不仅可作为散装原材料,还可作为需要特定纯度和反应特性的工艺中的受控化学中间体。该领域的需求还受到化学制造、水处理、催化剂系统和其他工业加工应用的支持。

其他部分包括广泛的非冶金和特种应用,其中氧化铝发挥技术、功能或性能增强的作用。这些用途可能包括催化剂载体、用于吸附和干燥的活性氧化铝、抛光材料、电池相关应用、电子相关材料、涂料、填料和热管理系统。

氧化铝市场区域前景

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Aluminum Oxide Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区在全球市场中占据主导地位。该地区受益于中国铝和氧化铝生产的巨大规模、印度和澳大利亚额外的精炼和冶炼活动,以及涵盖陶瓷、耐火材料、电池、电子和工程材料。

中国氧化铝市场

中国是全球最大的市场之一,2025年收入将达到328亿美元,约占全球销售额的50.5%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

北美在预测期内出现正增长。该地区受益于成熟的冶炼活动(尤其是在加拿大)以及化学品、催化剂、陶瓷、抛光和先进工业制造领域更深层次的特种材料需求基础。

美国氧化铝市场

2025年,美国市场规模达到37.6亿美元,这主要是由工业部门的强劲需求推动的。美国约占全球市场销售额的 5.8%。该市场仍然具有重要的商业意义,因为它将有限但真实的冶金需求与相对较强的非冶金氧化铝应用基础相结合。

欧洲

欧洲在预测期内出现显着增长。这一增长得益于其成熟的铝价值链、技术陶瓷和耐火材料需求、催化剂和化学品消耗以及先进的工业制造基础。欧洲铝业将氧化铝描述为原铝的重要前体,代表整个区域价值链的精炼厂和冶炼厂,确保氧化铝在欧洲的持续战略相关性。同样,欧洲的重要性不仅与炼油和冶炼有关,还与特种制造和加工行业的高价值下游用途有关。

德国氧化铝市场

2025 年德国市场价值约为 27 亿美元,约占全球市场收入的 4.2%。

英国氧化铝市场

2025 年英国市场价值约为 13.1 亿美元,约占全球市场收入的 2.0%。

拉美

拉丁美洲是一个规模较小但相关的市场,受到巴西在铝和氧化铝产业链中的作用以及整个地区下游工业需求的支持。该地区的总消费量不如亚太地区占主导地位,但由于其在炼油和相关工业用途方面的作用,它仍然具有商业意义。

巴西氧化铝市场

2025年巴西市场价值约为12.6亿美元,约占全球市场收入的1.9%。

中东和非洲

中东和非洲市场仍然高度相关,因为该地区包括主要冶炼中心,特别是在海湾合作委员会,尽管它不是全球最大的氧化铝精炼中心。海湾合作委员会是中东和非洲领先的次区域市场,其大规模原铝生产直接推动冶金氧化铝需求。巴林、阿联酋、沙特阿拉伯、卡塔尔和阿曼的冶炼规模需求使海湾合作委员会成为核心区域消费中心,而该地区其他地区仍然更加分散且规模相对较小。

海湾合作委员会氧化铝市场

2025 年海湾合作委员会市场价值约为 33.6 亿美元,约占全球市场收入的 5.2%。

竞争格局

主要行业参与者

主要参与者正在通过铝土矿获取和更高价值的特种氧化铝定位进行竞争

全球铝业氧化物市场集中于大型综合铝生产商和氧化铝精炼商,对铝土矿开采、氧化铝精炼以及许多情况下的铝冶炼拥有强大的上游控制权。竞争较少取决于消费者品牌,而更多取决于炼油厂规模、能源效率、铝土矿供应的可靠性、与指数挂钩的氧化铝定价以及供应差异化产品(如煅烧氧化铝、水合氧化铝、特种氧化铝、板状氧化铝、低钠氧化铝和高纯氧化铝)的能力。中国铝业表示,它是全球最大的氧化铝生产商和供应商;美国铝业表示,收购 Alumina Limited 巩固了其作为全球最大铝土矿和氧化铝生产商之一的地位;Hydro 将 Alunorte 描述为全球最大的单体氧化铝精炼厂;而 Hindalco 则强调其在特种氧化铝和水合物领域的地位。

报告中介绍的主要氧化铝公司名单

- 中国铝业股份有限公司(中国铝业)(中国)

- 美国铝业公司(我们。)

- 力拓(英国。)

- Norsk Hydro ASA(挪威)

- 俄罗斯铝业公司(俄罗斯)

- 国家铝业有限公司(NALCO)(印度)

- 韦丹塔有限公司(印度)

- 印度铝业有限公司(印度)

- 阿联酋环球铝业 (EGA)(阿联酋)

- 沙索有限公司(南非)

主要行业发展

- 2025 年 6 月:Hindalco 宣布以 1,250 亿美元收购 AluChem Companies, Inc.,扩大其在特种氧化铝领域的地位,并在其产品组合中添加低钠板状氧化铝和其他高科技氧化铝牌号。

- 2025年5月:力拓和铟公司宣布从力拓位于魁北克省的沃德勒伊氧化铝精炼厂成功提取出第一批原生镓,凸显了与氧化铝精炼直接相关的增值副产品机会。

- 2025 年 1 月:美国铝业公司报告称,该公司已延长向巴林铝业公司(Alba)供应冶炼级氧化铝的长期协议,巩固了其在第三方氧化铝供应中的商业地位。

报告范围

氧化铝市场报告提供了详细的市场分析。重点关注龙头企业、形式、应用等关键方面。除此之外,它还提供了对市场和当前行业趋势的见解,并突出了关键的行业发展。除了上述因素外,报告还涵盖了促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 单元 | 价值(十亿美元)、数量(千吨) |

| 增长率 | 2026 年至 2034 年复合年增长率为 5.4% |

| 分割 | 按形式、按申请、按地区 |

| 按形式 |

|

| 按申请 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 649.1 亿美元,预计到 2034 年将达到 1034.3 亿美元。

该市场的复合年增长率为 5.4%,预计在 2026 年至 2034 年的预测期内将呈现稳定增长。

铝冶炼应用领域预计将在预测期内引领市场。

2025 年,亚太地区占据最高市场份额。

原铝冶炼需求拉动市场增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200