单采市场规模、份额和行业分析,按产品类型(仪器和消耗品)、程序类型(供体单采和治疗性单采)、技术平台(离心、膜过滤等)、应用(血浆分离、血小板分离、白细胞分离等)、最终用户(医院、专科诊所、采血中心和血库)其他)和区域预测,2026-2034

单采术市场规模及未来展望

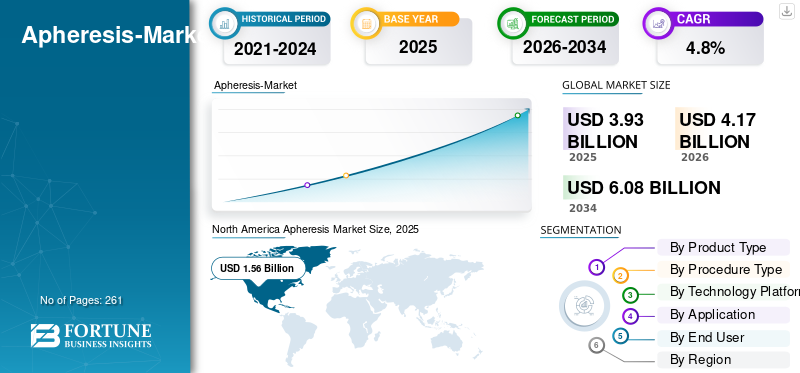

2025年全球单采市场规模为39.3亿美元,预计将从2026年的41.7亿美元增长到2034年的60.8亿美元,预测期内复合年增长率为4.8%。北美在单采血液成分市场上占据主导地位,2025 年市场份额为 39.69%。

单采术是指用于治疗和挽救生命的体外医疗程序,使用专门的仪器分离和去除特定的血液成分,例如红细胞和血小板等,同时将剩余的成分返回给捐献者。慢性疾病患病率的上升、对血浆衍生疗法的需求不断增长以及此类设备的技术进步正在提高这些产品在市场上的采用率。献血营数量的增加进一步支持了市场对这些程序的需求。

- 2022 年 8 月,根据 News Medical 发布的数据,全球每 10,000 名活产婴儿中约有 4.4 人患有地中海贫血。

此外,包括 Fresenius Medical Care AG 和 Haemonetics Corporation 等主要市场参与者之间不断增长的研发活动,进一步推动了对这些设备的需求。

下载免费样品 了解更多关于本报告的信息。

单采市场要点

- 2025年市场规模:39.3亿美元

- 2026年市场规模:41.7亿美元

- 2034 年预测市场规模:60.8 亿美元

- 复合年增长率:2026-2034 年 4.80%

- 2025 年,北美以 39.69% 的份额占据市场主导地位。

- 2025 年,消耗品领域将主导市场。

- 预计到 2026 年,医院部门将占据最大的市场份额,达到 50.30%。

北美

2025 年,该市场规模将达到 15.6 亿美元,预计到 2026 年,在慢性病患病率上升、单采手术增多、有利的报销政策和先进的医疗基础设施的推动下,该市场将实现稳定增长。

欧洲

在单采系统技术进步和医疗机构广泛采用的支持下,预计到 2026 年该市场将达到 11.5 亿美元。

亚太地区

在扩大医院基础设施、改善报销政策以及更多地采用先进的单采手术的推动下,该市场预计到 2026 年将达到 10.1 亿美元。

我们。

预计到 2026 年该市场将达到 14.7 亿美元。

日本

预计到 2026 年,市场规模将达到 2.6 亿美元。

阅读更多

单采市场趋势

技术进步在这些产品中刺激市场需求

全球市场的一个关键趋势是优先转向更先进的、与一次性套件集成的软件驱动平台,以提高供体血浆分离术和治疗性血浆分离术(包括白细胞分离术等)的一致性、通量和安全性。

此外,正在采用先进的一次性用品,例如重新设计的碗/套件、封闭式无菌通道,以提高大容量血浆中心和医院单采设备的效率并降低污染风险,从而提高此类产品的采用率。

- 例如,2022 年 12 月,Navratna Defense PSU Bharat Electronics Limited (BEL) 的加济阿巴德部门在加济阿巴德 MMG 地区医院的血库安装了一台血浆分离机,作为其在印度企业社会责任 (CSR) 活动的一部分。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

慢性病发病率的增加推动市场增长

血液病、肾脏病和其他需要血液成分治疗的慢性病的发生率不断增加,导致患者群体对治疗性单采手术的需求不断增加,从而引发了产品需求。

- 根据美国疾病控制与预防中心 (CDC) 发布的 2024 年数据,据报道,美国大约每 20 名成年人中就有 1 人患有冠状动脉疾病。

再加上人口老龄化和专业护理服务的改善,进一步提高了这些设备在市场上的采用率。因此,上述因素,加上主要参与者越来越关注引入研发活动以推出新产品,预计将提高这些系统的采用率。

其他杰出车手

- 对血浆衍生疗法的需求推动了用于分离的血浆采集的增长。

市场限制

每次单采手术的总成本较高,阻碍了市场增长

患者群体对创新的单采手术的需求不断增加。此外,每次手术的高总成本主要是由资本密集型仪器、每次手术使用的消耗品、置换液(特别是在治疗性血浆置换手术中)等推动的。

此外,这种不断增加的成本限制了小型医院的采用,减少了新兴国家的扩张,甚至在发达国家也造成了报销压力,特别是对于治疗性单采术,其程序经济学在很大程度上取决于支付者费率和血液制品/替代解决方案的附加付款。

- 例如,根据 MediGence 发布的 2026 年数据,约旦血浆置换费用在 2000 美元至 5000 美元之间。

市场机会

血库和献血基础设施的扩张创造了利润丰厚的市场机会

全球市场的一个利润丰厚的机会是血库中心和捐赠基础设施的发展和现代化,例如新的固定地点采集中心、卫星/移动驱动器、医院血库和综合国家血液网络。

这扩大了单采产品和消耗品的可寻址基础,并通过更好的献血者准入、日程安排和库存管理来提高利用率,特别是在献血率和安全血液获取机会仍然不平衡的市场中。

- 根据世界卫生组织(WHO)公布的2025年数据,全球共收集了约1.185亿次献血。

市场挑战

发展中国家的医疗保健服务有限阻碍了市场增长

全球制造商的单采系统不断进步。然而,由于获得先进医院服务和输血基础设施的机会减少,增长受到限制。治疗性单采手术需要先进的设备、包括抗凝剂和置换液在内的消耗品、训练有素的专业人员以及 ICU 级别的监测能力,而这些能力通常仅限于少数三级中心。

此外,分散的血液采集网络、较少的采集站点、欠发达的供应链以及献血者招募的限制阻碍了血小板去除术和血浆去除术项目的可扩展性。

- 例如,根据世界卫生组织(WHO)公布的2025年统计数据,低收入国家的献血率为每1000人5次献血。

其他突出的挑战

- 来自替代疗法和不断发展的治疗指南的竞争可能会阻碍市场增长。

- 严格的血浆采集监管指南正在阻碍市场的增长。

细分分析

按产品类型

血小板单位数量的增加导致消耗品领域占据主导地位

根据产品类型,市场分为仪器和消耗品。

2025 年,消耗品领域占据了最大的收入份额。这一增长是由于患者群体中血小板单位采集数量的不断增加,导致全球越来越多地采用无菌一次性套件。再加上主要参与者日益关注推出新型耗材,预计将进一步支持全球单采市场的增长。

- 例如,根据美国血液中心和 ADRP 发布的 2026 年统计数据,2023 年美国分发了约 2,618,000 个血小板单位,例如单次、双次和三次采集以及全血血小板。

预计仪器仪表领域在预测期内将以 4.5% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按程序类型

合格捐献者数量的增加导致捐献者单采领域占据主导地位

根据程序类型,市场分为供体单采和治疗性单采。

据报告,到 2025 年,捐献者单采手术将在全球市场占据主导地位。按程序类型划分,2025 年,捐献者单采手术占 52.4%。报告的增长是由于需要血液成分治疗的慢性病病例不断增加,以及合格献血者数量不断增加,支持了市场对捐献者单采手术不断增长的需求。

- 根据美国血液中心和 ADRP 发布的 2026 年统计数据,美国约有 2.12 亿合格献血者。

治疗性血浆分离术领域预计将在预测期内蓬勃发展,增长率为 5.0%。

按技术平台

越来越多地采用基于离心的单采产品导致了该细分市场的主导地位

基于技术平台,市场细分为离心、膜过滤,以及其他。

到2025年,离心细分市场将在全球市场占据主导地位。按技术平台来看,2025年离心细分市场将占78.4%。这一增长是由于慢性病患病率不断上升,导致市场上越来越多地采用基于离心的单采系统。

- 例如,根据 Terumo Corporation 发布的 2023 年统计数据,其 Spectra Optia 用于美国 94% 的白细胞采集,以及全球 67% 的白细胞采集。

该段膜过滤预计在预测期内以 5.1% 的增长率蓬勃发展。

按申请

血浆中心数量的不断增加导致血浆去除术领域占据主导地位

根据应用,市场分为血浆去除术、血小板去除术、白细胞去除术等。

2025年,单采血浆市场占据全球市场主导地位。按应用划分,2025年单采血浆市场份额为52.9%。这一增长归因于血浆中心数量的增加等,导致全球单采手术数量不断增加,从而促进了此类设备在市场上的采用率。

- 例如,根据血浆蛋白治疗协会(PPTA)公布的2024年数据,据报道,北美和欧洲有超过1200个血浆采集中心。

在预测期内,白细胞去除手术领域将蓬勃发展,增长率为 6.0%。

按最终用户

医院数量不断增加,形成细分市场主导地位

根据最终用户,市场分为医院、专科诊所、采血中心和血库等。

到2025年,医院细分市场将占据市场主导地位。慢性病患病率的上升、医院单采手术数量的增加以及医院数量的增加等是支持该细分市场增长的一些关键因素。此外,该部门预计到 2026 年将持有 50.3% 的份额。

- 例如,根据联邦统计局公布的2025年数据,德国约有1,874家医院。

此外,预计专科诊所的最终用户在预测期内将以 4.1% 的复合年增长率增长。

单采市场区域展望

根据地区,我们对北美、欧洲、亚太地区、拉丁美洲、中东和非洲的市场进行了研究。

北美

North America Apheresis Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美市场在2024年占据主导地位,价值为14.7亿美元,在2025年也以15.6亿美元占据领先地位。自身免疫性疾病、神经系统疾病等慢性病的患病率不断上升,单采手术的不断发展、先进的报销政策和先进的医院基础设施等,是支持该市场细分市场增长的一些因素。

- 例如,根据美国疾病控制与预防中心 (CDC) 发布的 2024 年统计数据,美国约有 10 万人患有镰状细胞病。

美国单采市场

基于北美的强劲贡献以及美国在该地区的主导地位,分析估计2026年美国市场规模约为14.7亿美元,约占全球销售额的35.1%。

欧洲

预计欧洲未来几年的增长率将达到 4.1%,在所有地区中排名第二,到 2026 年估值将达到 11.5 亿美元。此类产品不断增长的技术进步预计将支持市场增长。

英国单采市场

2026 年英国市场预计约为 1.6 亿美元,约占全球收入的 5.1%。

德国单采市场

预计到 2026 年,德国市场规模将达到约 2.6 亿美元,相当于全球销售额的 6.3% 左右。

亚太地区

预计2026年亚太地区将达到10.1亿美元,稳坐第三大市场地位。这些手术增长最快,扩大了医院容量,并改善了亚太国家(包括韩国、中国等)的报销情况,预计将支持市场的增长。在该地区,印度和中国预计到 2026 年将分别达到 1.2 亿美元和 3.1 亿美元。

日本单采市场

2026年日本市场预计约为2.6亿美元,约占全球收入的6.2%。日本历史上慢性病患病率相对较高,且这些产品的技术不断进步。

中国单采市场

中国市场预计将成为全球最大的市场之一,2026 年收入预计约为 3.1 亿美元,约占全球销售额的 7.4%。

印度单采市场

2026年印度市场规模预计约为1.2亿美元,约占全球收入的2.8%。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲地区在预测期内该市场空间将出现适度增长。拉丁美洲市场的估值预计将在 2026 年达到 1.9 亿美元。这一增长是由于这些地区医疗保健支出的增加而逐渐增长。由于中东和非洲地区献血人数的增加,预计该地区的献血量也会增长。在中东和非洲,海湾合作委员会的价值预计到 2026 年将达到 0.7 亿美元。

南非单采市场

预计到 2026 年,南非市场将达到约 0.3 亿美元,约占全球收入的 0.8%。

竞争格局

主要行业参与者

产品批准数量不断增加,支持主要市场参与者的主导地位

强大而多样化的产品组合,加上对全球无机增长战略的重视,仍然是推动这些参与者在市场上保持领先地位的关键因素。 2025 年,Fresenius Medical Care AG 和 Haemonetics Corporation 被列为市场杰出公司。此外,主要公司对产品批准贡献的增加预计将增强其影响力,进一步支持全球单采市场份额。

- 例如,2023 年 6 月,专注于提供创新解决方案以改善患者治疗效果的医疗技术公司 Haemonetics Corporation 获得了美国食品和药物管理局 (FDA) 的许可,以改进其 NexSys PCS 血浆采集系统。

其他主要参与者,包括 Terumo Corporation 等,也在扩大其在市场上的影响力。这主要是由于他们越来越关注其他参与者之间的收购和合作,以增强品牌知名度。

主要单采公司名单分析

- 费森尤斯医疗保健公司(德国)

- 血液公司(我们。)

- 泰尔茂株式会社(日本)

- 布劳恩公司(德国)

- 旭化成医疗株式会社(日本)

- Cerus 公司(美国)

- 百特公司(美国)

- 日机装株式会社(日本)

- 钟化株式会社(日本)

- Miltenyi Biotec(德国)

主要行业发展

- 2025 年 11 月:Terumo Corporation 与 Santersus AG 合作开发了一项新技术,以改善因败血症而病情危重的患者的临床结果。

- 2025 年 9 月:CSL Plasma 和 Terumo Corporation 宣布,Rika 血浆捐赠系统已在美国所有 CSL 血浆中心部署,这是捐赠者护理、运营效率和为患者提供救生血浆衍生疗法方面的一个重要里程碑。

- 2024 年 8 月:CSL Plasma 是一家生产救生药物的血浆采集公司,该公司向德克萨斯州休斯顿地区的七个血浆中心推出了 Rika 血浆捐赠系统。这有助于该公司加强其影响力。

- 2023 年 4 月:费森尤斯·卡比 (Fresenius Kabi) 在欧洲血液和骨髓移植学会 (EBMT) 第 49 届年会上宣布推出适用于 Amicus 体外光采术 (ECP) 系统的单针静脉通路选项。这有助于该公司加强其影响力。

- 2022 年 8 月:医疗技术公司 Terumo Corporation 和医疗器械公司 Eliaz Therapeutics Inc. (ETI)。此次合作使用 Terumo 的 Spectra Optia(R) 单采系统和 ETI 的新型 XGal-3(R) 柱,旨在选择性地从血浆中去除 Gal-3。

- 2020年10月:Haemonetics Corporation 是一家专注于提供新型血液学解决方案的全球医疗技术公司,其采用 Persona 技术的 NexSys PCS 系统获得美国食品和药物管理局 (FDA) 510(k) 批准。

- 2019年2月:Fresenius Kabi 的 Fenwal Amicus 红细胞交换 (RBCx) 系统获得了美国食品和药物管理局的 510(k) 许可。

报告范围

该报告提供了详细的全球单采市场分析,重点关注领先公司和市场细分等关键方面,包括产品类型、程序类型、技术平台、应用和最终用户。除此之外,全球报告还提供了对市场增长趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长和进步的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 4.8% |

| 单元 | 价值(十亿美元) |

| 分割 | 按产品类型、程序类型、技术平台、应用、最终用户和地区 |

| 按产品类型 |

|

| 按程序类型 |

|

| 按技术平台 |

|

| 按申请 |

|

| 按最终用户 |

|

| 按地区 |

|

常见问题

Fortune Business Insights表示,2025年全球市场规模为39.3亿美元,预计到2034年将达到60.8亿美元。

2025年,北美地区市场价值为15.6亿美元。

该市场将以 4.8% 的复合年增长率增长,在预测期内将呈现稳定增长。

从产品类型来看,消耗品领域是该市场的主导领域。

新型单采系统的引入是推动市场增长的主要因素之一。

Fresenius Medical Care AG 和 Haemonetics Corporation 是全球市场的主要参与者。

2025 年,北美占据主导市场份额。

慢性病患病率的不断上升、单采手术数量的增加等是预计将促进这些产品在全球范围内采用的一些重要因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 261

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。