APU维修和大修服务市场规模、份额和行业分析,按服务类型(维修、大修、检查和诊断、测试和认证、改装和合规性以及支持服务)、按维护水平(航线维护(在翼)、中间/零部件车间和维修站/重型车间访问)、按飞机类型(窄体、宽体、支线喷气机等)、最终用户(航空公司、租赁公司、公务机运营商和政府)运营商)和区域预测,2026-2034

主要市场见解

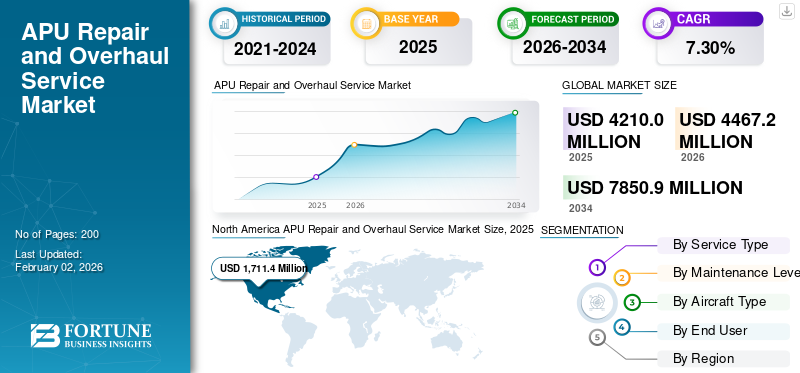

2025年,全球APU维修和大修服务市场规模为42.100亿美元。预计该市场将从2026年的44.672亿美元增长到2034年的78.509亿美元,预测期内复合年增长率为7.30%。北美主导全球APU维修和大修服务市场,2025年市场份额为40.65%。

APU维修和大修涉及拆卸、检查、修理或更换部件,例如寿命有限的部件,以及测试小部件燃气轮机发动机将其恢复到 OEM 标准,通常根据飞行时间或周期设定间隔。这些装置通常位于飞机尾锥中,为空调、发动机启动和飞行中备用电源提供机载电力和空气,无需地面设备。它们支持商业、军用航空和公务机的自主运行。

主要 APU 维护、修理和大修 (MRO) 参与者包括汉莎技术公司、霍尼韦尔国际公司等,这些公司在全球设有商店,为多种 APU 类型提供测试、修理和租赁服务。主要参与者还为印度航空等航空公司提供长期APU维护服务计划和机队范围的支持,以提高可靠性并降低成本风险。

下载免费样品 了解更多关于本报告的信息。

APU 维修和大修服务市场趋势

数字孪生与人工智能融合是最新市场趋势

的整合数字双胞胎人工智能代表了 APU 维修和大修行业的一个关键趋势,它利用振动、温度和燃油流量方面的传感器数据创建反映实时性能的虚拟副本。这些模型使预测分析能够预测故障、优化检查间隔并在物理拆卸之前模拟维修,从而减少航空公司的停机时间。人工智能算法处理历史飞行数据和实时输入,以尽早检测涡轮叶片或发电机的异常情况,支持按固定时间表进行基于状态的维护。

市场动态

市场驱动因素

全球空中交通量增加和机队扩张推动市场增长

全球空中交通量的增加加剧了飞机的利用率,加速了发动机频繁启动和高循环运行导致的 APU 磨损,这就需要更频繁的维修和大修周期以保持可靠性。在大流行后恢复和新飞机交付的推动下,机队扩张引入了需要定期维护、初步检查和部件更换的额外机组。低成本航空公司和货运运营商强调 APU 的正常运行时间,以实现增程双发运行性能标准 (ETOPS) 合规性和运营效率,而二级市场老化的机队则需要进行密集检修。

市场限制

严格的监管合规限制市场增长

严格的监管合规性限制了 APU 维修和大修服务市场的增长,因为美国联邦航空局 (FAA) 和欧洲航空安全局 (EASA) 规则规定了严格的检查要求、认证标准和持续的适航要求,这些要求需要大量的文件和合格的人员。运营商必须遵守 ETOPS 协议来监控油耗和振动等 APU 性能指标,从而引发频繁的车间访问,从而导致资源紧张。加强事故后的安全打击需要高级培训和审计,这会增加成本并推迟维修批准。

市场机会

城市空中交通的扩展提供市场机会

随着电动垂直起降 (eVTOL) 飞机的增加以缓解城市拥堵,对可靠电源的需求日益增长。这些平台需要针对频繁短途飞行而优化的轻型混合动力 APU 或动力系统,从而产生了专业维护、电池集成检修和快速周转 MRO 的需求。此外,APU 还为系统(例如空调、灯光和航空电子设备),这对于拥挤的城市垂直港口的快速周转是必要的,并增加了对可靠的 APU 维修和大修服务的需求。

市场挑战

熟练劳动力短缺可能会阻碍市场增长

熟练劳动力短缺可能会限制精通涡轮机拆卸、振动分析和混合动力电动诊断的认证技术人员的可用性,从而阻碍市场增长。此外,针对电动飞机系统中不断发展的 APU 架构的专门培训需要在竞争行业中延长学徒期。因此,供应商难以扩大产能,从而导致对外包劳动力或自动化试点的依赖,这对市场增长构成了挑战。

下载免费样品 了解更多关于本报告的信息。

细分分析

按服务类型

不断增加的监管要求推动检修领域的主导地位

根据服务类型细分,市场分为维修、

大修、检查和诊断、测试和认证、修改和合规性以及支持服务。

到 2025 年,大修细分市场将主导全球 APU 维修和大修服务市场份额。该细分市场的增长主要受到美国联邦航空局 (FAA)、欧洲航空安全局 (EASA) 等多个航空监管机构的监管要求的推动。

在分析期间,维修领域的复合年增长率预计将达到 7.44% 的最高复合年增长率。

按维护级别

燃料库/重型车间访问部分的复杂维护周期

从维修级别来看,市场分为航线维修(在翼)、中级/零部件车间、返厂/重型车间拜访。

到 2025 年,仓库/重型车间访问细分市场占据了最大的市场份额。APU 维护复杂、专业且监管严格,需要在专门设施上进行大量、深入的工作。维护周期的复杂性是影响细分市场增长的关键因素。

预计中间/零部件车间业务在预测期内将以最高复合年增长率 7.56% 扩张。

按飞机类型

鉴于最大的商用飞机机队,窄体飞机细分市场将扩大

根据飞机类型,市场分为窄体机、宽体机、支线喷气式飞机,以及其他。

到 2025 年,窄体飞机在全球市场中占据主导地位。世界上大多数商用飞机机队都是窄体飞机。 APU 维护是 MRO 服务之一,由于在役飞机数量庞大,需求量更大。

预测期内,宽体客机市场将以 7.43% 的复合年增长率蓬勃发展。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用户

由于需要最大限度地提高飞机利用率,航空公司占据了市场主导地位

按最终用户划分,市场分为航空公司、租赁公司、公务飞机运营商和政府运营商。

到 2025 年,航空公司将占据主导市场份额。航空公司高度重视最大限度地提高飞机的可用性和使用率。他们可以直接控制维护计划,或者与 MRO 提供商建立密切的合作伙伴关系,从而实现及时的 APU 服务并减少飞机的停飞时间。

租赁公司业务在预测期内的增长率最高,为 7.84%。

APU 维修和大修服务市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区和世界其他地区。

北美

North America APU Repair and Overhaul Service Market Size, 2025 (USD Million) 获取本市场区域分析的更多信息, 下载免费样品

北美在 2024 年占据主导份额,价值为 15.795 亿美元,在 2025 年也占据领先份额,价值为 17.114 亿美元。由于北美拥有庞大的商业和军用机队、强大的生产能力以及霍尼韦尔、普惠等重要 OEM 的存在,北美的 APU 维修和大修服务市场正在不断扩大。在机队现代化、成熟飞机使用寿命延长以及对高效 MRO 需求不断增长的推动下,美国市场预计将扩大。 2026年,美国市场预计将达到11.078亿美元。

欧洲和亚太地区

预计欧洲和亚太地区等地区在未来几年将出现显着的市场扩张。在分析期内,亚太市场预计复合年增长率为7.82%,是所有地区中最高的。由于对 MRO 基础设施的投资增加、机队不断增长(特别是在中国和印度)、航空旅行需求不断增长以及对数字/预测性维护的战略重视,该区域市场正在不断扩大。在这些因素的推动下,预计到2026年,中国的估值将达到5.278亿美元,日本将达到2.138亿美元,印度将达到3.679亿美元。

继亚太地区之后,欧洲 APU 维修和大修服务市场预计到 2026 年将达到 9.918 亿美元。该地区的增长是由空中交通量增加、机队增长、严格的欧盟可持续发展法规(例如 Flight Path 2050)以及面向未来的技术进步推动的。数字化MRO和低排放解决方案。在该地区,英国和德国预计到 2026 年将分别达到 3.478 亿美元和 2.742 亿美元。

世界其他地区

在世界其他地区,中东、非洲和拉丁美洲地区将在预测期内以温和速度增长。 2026年,中东和非洲APU维修和大修服务市场估值预计将达到1.81亿美元。到 2026 年,拉丁美洲的价值预计将达到 1.056 亿美元。这一增长是由战略合作伙伴关系、扩大机队和飞机现代化项目等推动的。

竞争格局

领先企业强调预测性维护和授权维修以确保竞争优势

APU 维修和大修服务市场以 StandardAero、Lufthansa Technik、Honeywell Aerospace、Tag Aero 和 Safran 等占据主导地位。这些主要参与者专注于授权维修,预测性维护和混合动力电动升级,以获得市场竞争优势。最近的战略合作伙伴关系和收购有助于增强全球商店能力和数字孪生集成。此外,军事保障合同的扩大以及商业舰队的现代化增强了服务可靠性。此外,行业领导者正在优先考虑现场维修和供应链弹性,在机队增长、国防计划和监管合规性的推动下,北美和欧洲势头强劲。

主要 APU 维修和大修服务公司名单简介

- 霍尼韦尔航空航天技术公司(我们。)

- 普惠公司(加拿大)

- 赛峰集团(法国)

- 汉莎航空技术公司(德国)

- EPCOR (AFI KLM E&M)(荷兰)

- 涡轮航空(美国)

- 泰泰科技(以色列)

- 标准航空(美国)

- 达美科技运营(美国)

- AMECO(飞机维修工程公司)(中国)

主要行业发展

- 2025 年 10 月:奥地利航空和汉莎航空与加拿大普惠公司签署了为期 14 年的维护和支持合同。该协议涵盖两家航空公司联合波音 787 机队中的 41 台 APS5000 APU(辅助动力装置)。

- 2025 年 8 月:TAT Technologies Ltd. 与一家国际商业航空公司签署了 B777(波音 777)平台上使用的 GTCP331-500 APU(辅助动力装置)MRO 服务合同。这份为期三年的协议价值约 1200 万美元,平均每年收入 400 万美元。

- 2025 年 6 月:霍尼韦尔和越捷航空签署了一份为期五年的合同,为越捷航空的空客 A330 机队维护霍尼韦尔的 331-350 辅助动力装置 (APU)。

- 2025 年 2 月:汉莎技术公司与中国东方航空旗下子公司东方航空技术公司 (EASTEC) 签署了为期 12 年的独家维修服务协议。该协议涵盖为中国东方航空公司所有空客 A350 机队的辅助动力装置 (APU) 提供技术援助。

- 2024 年 11 月:霍尼韦尔选择卡塔尔航空作为空客 A350 辅助动力装置 (APU) 的官方维护、修理和大修 (MRO) 供应商。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 7.30% |

|

单元 |

价值(百万美元) |

|

分割 |

按服务类型、维护级别、飞机类型、最终用户和地区 |

|

经过 服务类型 |

· 维修 · 大修 · 检查与诊断 · 测试与认证 · 修改与合规性 · 支持服务 |

|

经过 维护水平 |

· 航线维护(在翼) · 中间体/零部件车间 · 参观仓库/重型车间 |

|

按飞机类型 |

· 窄体 · 宽体 · 支线飞机 · 其他的 |

|

按最终用户 |

· 航空公司 · 租赁公司 · 公务飞机运营商 · 政府运营商 |

|

按地理 |

· 北美(按 服务类型、维护水平、飞机类型、最终用户和国家/地区) o 美国(飞机类型) o 加拿大(飞机类型) · 欧洲(按 服务类型、维护水平、飞机类型、最终用户和国家/次区域) o 英国(飞机类型) o 德国(飞机类型) o 法国(飞机类型) o 俄罗斯(飞机类型) o 欧洲其他地区(飞机类型) · 亚太地区(按 服务类型、维护水平、飞机类型、最终用户和国家/次区域) o 中国(飞机类型) o 日本(飞机类型) o 印度(飞机类型) o 韩国(飞机类型) o 亚太地区其他地区(飞机类型) · 世界其他地区(按 服务类型、维护水平、飞机类型、最终用户和国家/次区域) o 中东和非洲(飞机类型) o 拉丁美洲(飞机类型) |

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 42.10 亿美元,预计到 2034 年将达到 78.509 亿美元。

2025年,北美市场价值为17.114亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 7.30%。

到 2025 年,按服务类型划分,大修细分市场将主导市场。

全球航空运输量的增长和机队扩张是推动市场增长的关键因素。

StandardAero、汉莎航空技术公司、霍尼韦尔航空航天公司、Tag Aero 和赛峰集团是市场上的一些主要参与者。

2025 年,北美占据主导市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200