亚太地区汽车嵌入式软件市场规模、份额和行业分析,按移动类型(共享移动和个人移动)、按发动机类型(基于燃油和电动)、按车辆类型(掀背车、SUV、轿车和其他(轿跑车和豪华车))、按层类型(应用程序、中间件、操作系统、硬件抽象和其他(演示))以及 2025 - 2032 年区域预测

主要市场见解

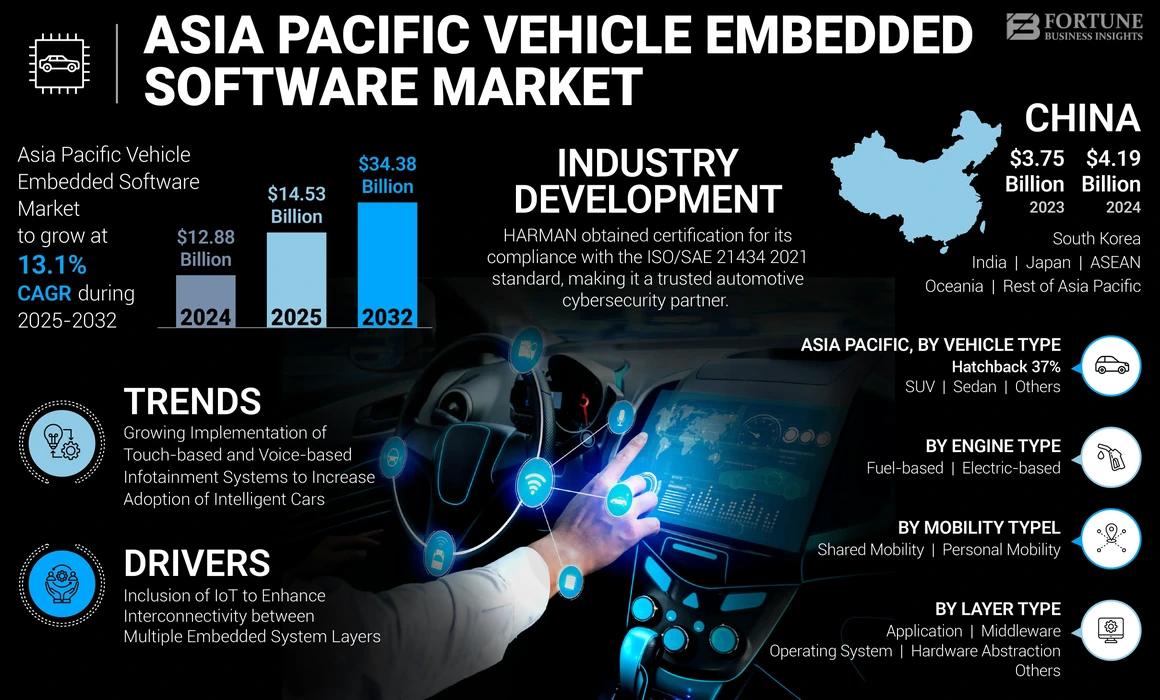

2024年,亚太地区车载嵌入式软件市场规模为128.8亿美元。预计该市场将从2025年的145.3亿美元增长到2032年的343.8亿美元,预测期内复合年增长率为13.1%。

车辆嵌入式软件是指集成到车身电子控制单元 (ECU) 和系统中的专用计算机程序和代码。该软件对于控制和管理现代汽车的各个方面至关重要,包括发动机控制、安全功能、多媒体和集成系统以及导航。这是一个充满活力的行业,随着互联汽车、自动驾驶和电动汽车等汽车技术的进步而不断发展。人工智能(AI)机器学习对于重塑电动汽车行业和增强车辆嵌入式软件的功能也至关重要。例如,

在日本,丰田开发的自动驾驶汽车就是人工智能融入嵌入式系统的一个例子。随着自动驾驶和预测性维护等人工智能驱动功能越来越多地在车辆中实施,以增强驾驶体验并提高驾驶员安全性,这一趋势预计将会增长。

COVID-19 的影响

大流行期间的供应链中断最初阻碍了市场增长

COVID-19 大流行对亚太地区车辆嵌入式软件市场的增长产生了重大影响。疫情初期,由于供应链中断、封锁和消费者支出减少,汽车制造和销售急剧下降。

《2021年亚洲发展展望》数据显示,由于多个国家对生产和劳动力流动实施限制,该地区新车销量下降约10%。这导致新车中嵌入式软件的安装延迟。

然而,在这些挑战中,疫情也加速了自动驾驶汽车行业的特定趋势。对车辆非接触式和互联功能的需求激增。例如,随着消费者寻求尽量减少车辆维护中的面对面互动的方法,远程诊断和无线 (OTA) 软件更新变得越来越重要。此次疫情凸显了先进的车辆软件对于驾驶员安全和便利的重要性。结果,尽管最初遇到了挫折,车载嵌入式软件市场该地区持续复苏,重点关注创新功能,以满足不同消费者的喜好。

亚太地区车载嵌入式软件市场趋势

越来越多地实施基于触摸和基于语音的信息娱乐系统,以提高智能汽车的采用率

汽车行业见证了基于触摸和基于语音的信息娱乐系统的实施大幅增长,促进了智能汽车的日益普及。这一趋势是由多种因素推动的,包括消费者对增强车内娱乐和连接功能的高需求。基于语音的信息娱乐系统因其提供的便利性而受到关注。通过语音命令,驾驶员无需将手离开方向盘即可控制导航、拨打电话、发送消息和访问信息,从而促进更安全的驾驶实践。人工智能和自然语言处理(NLP)技术的采用提高了语音控制系统的准确性和响应能力,使其成为车辆嵌入式软件的重要组成部分。例如,

2023年10月,SoundHound AI推出了车辆智能领域,使其用户能够使用其车载语音AI平台通过自然语音访问汽车手册。

下载免费样品 了解更多关于本报告的信息。

亚太地区车载嵌入式软件市场增长因素

纳入物联网以增强多个嵌入式系统层之间的互连性

亚太市场正在经历物联网技术的重大变革,物联网技术旨在增强ECU系统中多个嵌入式层(例如应用层、硬件抽象层和操作系统层)之间的互连性。这种转变是由多种因素推动的,包括该地区不断增长的汽车工业、对联网汽车的需求增加以及采用高级驾驶辅助系统 (ADAS)以及自动驾驶解决方案。例如,

Fourin预计,2023年,除中国和日本外的12个亚洲国家的汽车销量同比增长4.5%。这一增长主要是由经济复苏和汽车供应改善推动的,尽管自 2022 年下半年以来不断上升的利率和更严格的贷款筛选流程减缓了市场扩张。与2019年上半年相比,增长了7.9%,其中印度比2019年增长了20%以上。此外,10个国家汽车产量同比增长13.3%,其中仅缅甸和巴基斯坦出现明显下降,其余国家产量均有所增加。汽车出口方面,印度同比小幅下降13%,而其他四个国家则实现两位数增长。

制约因素

缺乏标准化数据和早期软件故障阻碍了市场扩散

标准化数据的缺乏和早期软件故障对亚太地区市场的扩散构成了重大威胁。缺乏统一的数据标准阻碍了多个车辆系统层之间的互操作性,导致数据共享处理和通信的复杂化。这导致不同的汽车制造商和技术提供商采用的数据格式、协议和接口存在差异。

早期软件故障也已成为汽车行业的一个关键问题,因为它们可能导致安全风险和系统故障。这些故障可能是由于软件错误、故障或漏洞造成的,这些错误、故障或漏洞可能在软件部署到实际驾驶条件下后才变得明显。

亚太地区车载嵌入式软件市场细分分析

按移动类型分析

乘用车销量的增长推动个人移动车辆的采用

根据出行类型,市场分为共享出行和个人出行。

由于个人移动车辆部署的增加,个人移动细分市场在亚太地区车辆嵌入式软件市场份额中占据最大份额。据权威人士称,2022年中国乘用车销量约为2360万辆,商用车销量约为340万辆。共享出行是指促进多个用户协作和高效使用车辆的技术集成,通常与乘车共享或拼车平台等服务相关。

另外,个人移动性涉及为个人用户量身定制的车辆嵌入式软件,强调个性化功能和偏好,以增强驾驶体验。

按发动机类型分析

现有基础设施和卓越的可靠性支持燃油发动机的发展

根据发动机类型,市场分为燃油型和电动型。

由于现有的基础设施、成熟的制造工艺和更长的行驶里程,燃油发动机类型预计将占据最大的市场份额。

但产量却在逐步上升电动汽车由于电池技术的进步,从而提高了行驶里程并缩短了充电时间。此外,不断增强的环保意识和政府对清洁交通选择的举措正在鼓励消费者转向电动汽车。

按车型分析

增强掀背车的实用性和设计特点以增加其部署

根据车型,市场分为掀背车、SUV、轿车等。

由于其设计特点,例如城市环境中的机动性、低廉的价格、燃油效率和日常使用的适用性,掀背车预计将占据最大的市场份额。

然而,由于 SUV 的霸气、实用性和以生活方式为导向的特点,消费者对 SUV 的偏好发生了转变。与其他车型相比,这些进步提高了 SUV 的采用率。

按层类型分析

ADAS和自动驾驶功能创新,提升应用层利用率

根据层类型,市场分为应用程序、中间件、操作系统、硬件抽象等。

应用层细分市场由于其在车辆嵌入式软件(例如车载娱乐应用程序和定制用户界面等)中的参与和功能,预计将占据最高的市场份额。它还有助于高级驾驶辅助系统 (ADAS) 和停车辅助系统的操作。

由于创新技术的实施,硬件抽象层部分将在预测期内表现出最高的增长率物联网 (IoT)车辆中的系统和复杂硬件,以提高安全性和控制力。

了解我们的报告如何帮助优化您的业务, 与分析师交流

亚太地区车辆嵌入式软件市场分析

该市场研究报告对整个亚太地区进行了研究,并进一步分类为主要国家。

在几个关键因素的推动下,亚太市场正在经历显着增长。该地区以其汽车制造专业知识而闻名,对智能和互联设备的需求大幅增长。

由于电动汽车(EV)和混合动力汽车的日益普及,中国占据了市场份额,并成为全球最大的汽车市场。中国政府推动电动汽车的采用为这些车辆中的嵌入式软件创造了巨大的市场。

例如,根据Canalys的数据,2023年上半年,比亚迪在电动汽车(EV)市场取得了巨大成功,在全球销售了超过130万辆插电式混合动力汽车(PHEV)和纯电动汽车(BEV)。这标志着该公司的销售额增长了 104%,与上一年相比实际上翻了一番。比亚迪元PLUS、海豚、宋Pro等知名车型合计占全球电动汽车销量的9%。

印度市场增长的特点是高度重视技术创新,特别是在汽车行业,从而与其他国家相比,其增长率更高。在印度,对环境可持续性的日益关注导致电动和混合动力汽车的使用增加,这需要先进的嵌入式软件解决方案。

塔塔汽车公司在印度市场取得了非凡的里程碑,2023 年上半年销量超过 30,000 辆。Canalys 预计印度电动汽车 (EV) 行业在本十年后半段将出现大幅增长。这是因为多家汽车公司正在根据政府雄心勃勃的目标重新调整战略,即到 2030 年电动汽车占汽车总销量的 30%。

由于电动和混合动力汽车 (EV) 研发 (R&D) 活动的进步,日本也预计市场将健康增长。该国非常重视减少排放和提高燃油效率,一些日本汽车制造商正在集成嵌入式软件来优化这些车辆的性能。该市场还受益于日本对安全和环境可持续性的承诺。该国对车辆实施了严格的安全法规,鼓励采用依赖嵌入式软件的先进安全功能。例如,

2023 年 3 月,日本道路交通法改进启动了使用 4 级自动驾驶的客运服务。此举反映出日本对自动驾驶汽车在公共道路上的欢迎,国家警察厅将于明年 4 月在交通法中正式制定 4 级自动驾驶法规。

主要行业参与者

主要参与者正在利用 OTA 和 V2X 技术扩大对解决方案的支持

该市场的主要参与者正在积极提供支持,并强调OTA支持,以满足不同客户的需求。他们还专注于多种类型的V2X(车辆到一切)技术,例如V2V(车辆到车辆)、V2P(车辆到行人)、V2I(车辆到基础设施)和V2N(车辆到网络)等。这些组织还积极寻求合作、收购和伙伴关系,以增强其产品组合。

亚太地区顶级车载嵌入式软件公司名单:

- 亚马逊网络服务公司 (我们。)

- Hitachi Vantara LLC(日本)

- 英伟达公司(我们。)

- 高通公司(我们。)

- KPIT 技术有限公司(印度)

- 黑莓有限公司(加拿大)

- Mobileye Global Inc.(以色列)

- 埃塔斯有限公司(德国)

- 哈曼国际(美国)

- Airbiquity Inc.(美国)

- Elektrobit(德国)

主要行业发展:

- 2023 年 10 月:Elektrobit 推出了主题引擎,这是一款功能强大的软件工具,可以在车辆的整个生命周期内灵活定制车辆的用户界面,从而无需软件工程师。这项创新使汽车原始设备制造商、车队经理、租赁汽车公司和共享移动服务提供商能够立即定制车辆的外观和功能。这也帮助他们提供了创收的机会,提高了客户满意度,并在初次购买后很长时间内增强了品牌忠诚度。

- 2023 年 10 月:哈曼获得了符合 ISO/SAE 21434 2021 标准的认证,巩固了其作为值得信赖的地位汽车网络安全伙伴。该认证确保了网络安全融入到车辆设计中,并提供了管理网络安全风险的框架,从而促进标准化的汽车网络安全实践。

- 2023 年 9 月:Amazon Web Services 被宝马集团选为其即将于 2025 年推出的“Nueu Klasse”车辆中的高级驾驶辅助系统 (ADAS) 的首选云服务提供商。宝马利用 AWS 的云资源(包括人工智能、机器学习、物联网和数据存储)来加快其高度自动化车辆的开发。

- 2023 年 9 月:豪华电动汽车品牌腾势 (DENZA) 在其 N7 车型系列中引入了全新的智能驾驶功能,该功能由 NVIDIA 的 DRIVE Orin SoC 提供支持。这些功能包括由 DRIVE Orin SoC 实现的辅助驾驶、限速控制、紧急车道保持辅助、自动能量制动和自动停车辅助。

- 2023 年 7 月:Acura 与 Harman 合作,将 Bang & Olufsen 的优质音频体验引入 2024 年 Acura ZDX 和未来的 Acura 车型中。此次合作旨在增强 Acura 电动汽车时代的车内音频体验,提供 Bang & Olufsen 的创新音频系统。

报告范围

该报告对市场进行了详细分析,重点关注领先公司、产品/服务类型以及产品的顶级应用等关键方面。此外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上面列出的因素外,该报告还涵盖了近年来促进市场增长的其他几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2019-2032 |

|

基准年 |

2024年 |

|

预计年份 |

2025年 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

2025年至2032年复合年增长率为13.1% |

|

单元 |

价值(十亿美元) |

|

分割 |

按移动类型

按发动机类型

按车型分类

按层类型

按国家/地区

|

常见问题

预计到2032年市场价值将达到343.8亿美元。

2024年,市场估值为128.8亿美元。

预计该市场在预测期内的复合年增长率将达到 13.1%。

掀背车细分市场预计将在市场上处于领先地位。

纳入物联网以增强 ECU 系统多个嵌入式层之间的互连性是推动市场增长的关键因素。

Amazon Web Services, Inc.、Hitachi Vantara LLC、NVIDIA Corporation、Qualcomm Incorporated、KPIT Technologies Limited、BlackBerry Limited、Mobileye Global Inc.、HARMAN International、Elektrobit、ETAS GmbH 和 Airbiquity Inc. 是市场上的顶级参与者。

预计中国将占据最高的市场份额。

按车型划分,SUV 细分市场预计在预测期内将录得显着的复合年增长率。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 104

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。