汽车数据货币化平台市场规模、份额和行业分析,按平台类型(车辆数据货币化平台、车队数据货币化平台等)、按应用(基于使用的保险 (UBI)、交通和导航服务等)、按部署模型(基于云的平台和本地平台)、按最终用户(汽车 OEM、车队运营商和物流公司、保险公司等)、按货币化数据类型(远程信息处理数据、驾驶员行为数据、车辆健康与诊断数据等)和区域预测,2026-2034 年

汽车数据货币化平台市场规模和未来展望

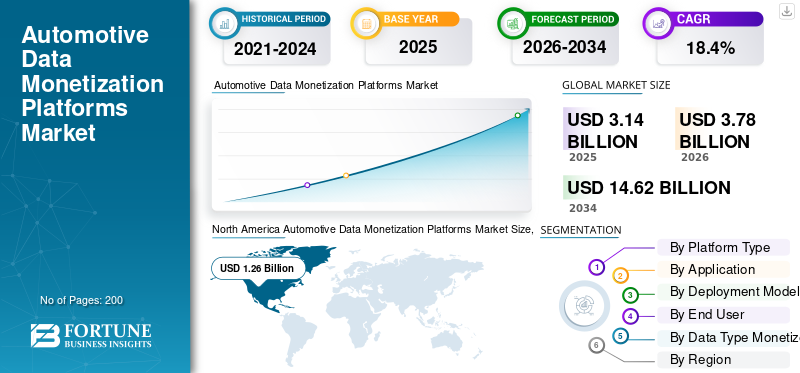

2025年,全球汽车数据货币化平台市场规模为31.4亿美元。预计该市场将从2026年的37.8亿美元增长到2034年的146.2亿美元,预测期内复合年增长率为18.4%。北美在汽车数据货币化平台市场占据主导地位,2025 年市场份额为 40.12%。

汽车数据货币化平台是收集、处理和分析车辆生成的数据的数字系统,通过保险、车队管理、预测性维护和车载应用程序等服务创造收入流。市场增长的推动因素包括联网车辆的增加、对数据驱动服务的需求不断增加、人工智能和云技术的进步、基于使用情况的保险的日益普及以及原始设备制造商对新数字收入流的关注。

该市场的主要参与者包括微软公司、亚马逊网络服务 (AWS)、IBM 公司、博世移动解决方案和 Verizon Communications Inc.,通过云平台、人工智能驱动的分析、战略合作伙伴关系和可扩展的数据货币化解决方案进行竞争。

下载免费样品 了解更多关于本报告的信息。

汽车数据货币化平台市场要点

- 2025年市场规模:31.4亿美元

- 2026年市场规模:37.8亿美元

- 2034 年预测市场规模:146.2 亿美元

- 复合年增长率:2026-2034 年 18.4%

- 到 2025 年,北美将占据汽车数据货币化平台市场的 40.12% 份额。

- 到 2025 年,远程信息处理数据细分市场将占据最大的市场份额。

- 基于使用的保险 (UBI) 细分市场在 2025 年占据最大的市场份额。

北美

2025年,北美地区将占据40.12%的份额,价值12.6亿美元。

亚太地区

预计亚太地区在预测期内将以 20.4% 的最高复合年增长率增长。

欧洲

2025 年,欧洲占据第二大市场份额。

我们。

预计到 2026 年市场规模将达到 12.6 亿美元。

日本

预计到 2026 年市场规模将达到 0.8 亿美元。

阅读更多

汽车数据货币化平台市场趋势

不断崛起的联网汽车生态系统加速了数据货币化的采用

联网汽车在全球范围内的快速扩张正在显着影响市场趋势。现代车辆越来越多地配备传感器、远程信息处理和嵌入式软件,不断生成大量数据。这种转变使汽车制造商和技术提供商能够通过增值服务(例如远程诊断、驾驶员洞察、先进的驾驶员辅助系统,以及个性化的移动解决方案。随着连接性成为整个汽车领域的标准功能,数据货币化平台的生态系统正在扩大,支持长期的市场增长和创新。

- 2024 年 5 月,现代汽车在欧洲扩展了 Bluelink 互联汽车平台,提供 OTA 更新、车内支付和实时导航等功能,增强个性化移动体验,并通过数字服务实现新的数据货币化机会。

人工智能与高级分析的集成增强了平台能力

人工智能和高级分析的日益融合正在重新定义汽车数据货币化平台的功能。人工智能驱动的工具可以实时处理复杂的车辆数据,使利益相关者能够生成可行的见解和预测模型。这些技术支持预测性维护、基于使用的保险、使用模式和流量优化等应用。随着机器学习算法的不断发展,平台提供商专注于提高准确性、可扩展性和自动化,使数据货币化在多个汽车用例中更加高效和商业可行。

- 2026 年 4 月,Dataforce 推出了 Ask Dataforce,这是一个人工智能驱动的平台,使汽车专业人士能够通过聊天访问实时车辆注册数据,从而增强数据可访问性、分析效率,并支持先进的汽车数据货币化和决策流程。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

对基于使用的保险和个性化服务的需求不断增长推动市场增长

基于使用的保险(UBI)和个性化移动服务的日益普及是市场的主要驱动力。保险公司正在利用实时驾驶数据根据驾驶员行为提供定制保费,而汽车公司则利用数据洞察来增强用户体验。这种向个性化的转变正在鼓励利益相关者投资于强大的数据货币化平台。随着消费者需要更量身定制的服务和更具成本效益的解决方案,对车辆数据的依赖不断增加,推动了持续的市场需求。

- 2022 年 11 月,Mobilize Financial Services 与埃森哲合作,在欧洲推出基于使用情况的保险平台,利用互联车辆数据实现个性化的“按驾驶付费”模式,增强客户体验并支持汽车数据货币化策略。

汽车原始设备制造商转向数据驱动的收入模式,促进市场增长

汽车原始设备制造商越来越多地从传统的汽车销售和业务模式转向数据驱动和服务导向的业务战略。通过利用车辆生成的数据,原始设备制造商可以通过订阅、数字服务以及与第三方提供商的合作来释放经常性收入流。这一战略转变正在推动对数据货币化平台的投资,使企业能够利用互联汽车生态系统。随着竞争加剧和汽车销售利润缩小,数据货币化正在成为全球汽车制造商的关键增长杠杆。

- 2025 年 11 月,HERE Technologies 推出了业界首个软件定义汽车成熟度框架,使汽车制造商能够衡量进度、增强数据货币化策略,并通过新的收入来源向软件驱动的移动生态系统过渡。

市场限制

严格的数据隐私法规限制了数据利用潜力

各地区严格的数据隐私和保护法规对汽车数据货币化平台市场的增长构成了重大限制。 GDPR 和其他地区数据法等法规限制了车辆和用户数据的收集、存储和货币化方式。合规性要求增加了操作复杂性并限制了商业目的的数据使用范围。此外,对数据所有权和用户同意的担忧进一步阻碍了平台的无缝部署,从而减缓了市场扩张的整体步伐。

市场机会

智慧城市和移动生态系统的扩展创造了新的收入来源

智慧城市和综合移动生态系统的发展为汽车数据货币化平台提供了重大机遇。车辆数据可用于优化交通流量、加强城市规划和改善公共交通系统。汽车公司、政府和技术提供商之间的合作正在为数据驱动服务开辟新途径。随着城市交通日益数字化,对能够有效管理交通数据并将其货币化的平台的需求预计将大幅上升。

- 2025 年 9 月,现代汽车集团发起了下一代城市出行联盟 (NUMA),这是一项公私合作倡议,利用人工智能和自动驾驶技术来构建智慧城市移动生态系统并加速数据驱动的汽车货币化机会。

移动即服务 (MaaS) 平台的出现释放了数据货币化潜力

移动即服务 (MaaS) 的快速增长为汽车行业的数据货币化创造了新的机会。 MaaS 平台严重依赖实时车辆和用户数据来提供无缝的按需移动解决方案。这会生成有价值的数据集,可以通过路线优化、定价策略以及用户和驾驶行为分析来货币化。随着共享出行在全球范围内受到关注,汽车数据货币化平台对于实现高效且可扩展的 MaaS 运营变得至关重要。

- 2023 年 2 月,Indra 在西班牙六个城市开发了一个多城市移动即服务 (MaaS) 平台,将实时交通数据集成到单个应用程序中,以增强城市交通、数字化和数据驱动的交通货币化战略。

市场挑战

不同车辆和数据系统之间的互操作性问题阻碍了可扩展性

市场的一个主要挑战是不同车辆平台和数据系统之间缺乏标准化和互操作性。汽车数据以各种格式和结构生成,使得原始设备制造商、服务提供商和地区之间的集成变得复杂。这种碎片化限制了无缝数据交换并降低了货币化策略的效率。克服这些技术障碍需要全行业的协作和标准化框架的开发,这仍然是一个缓慢且资源密集的过程。

细分分析

按数据类型货币化

大量实时车辆洞察维持了远程信息处理数据领域的需求

根据货币化的数据类型,市场分为远程信息处理数据、驾驶员行为数据、车辆健康和诊断数据以及位置和移动数据。

远程信息处理数据领域由于其广泛应用于以下领域而在市场上占据主导地位:联网汽车用于实时数据传输、车队跟踪和远程诊断。原始设备制造商、保险公司和车队运营商严重依赖远程信息处理来提高运营效率、安全监控和服务优化。它在乘用车和商用车中的广泛集成,以及与云和物联网平台的兼容性,确保了持续的数据生成和货币化机会,从而维持强劲的需求。

- 2026 年 2 月,LG 电子推出了集成 TCU 和天线模块的下一代智能远程信息处理解决方案,增强了车内连接、实时数据处理,并实现了先进的汽车数据货币化和人工智能驱动的移动生态系统。

位置和移动数据领域预计在预测期内将以 20.3% 的复合年增长率增长。导航服务、智能移动解决方案和 MaaS 平台的日益普及推动了对实时位置洞察的需求,从而实现交通优化、路线规划和城市移动管理。

按申请

保险的广泛采用和基于风险的定价促进了基于使用的保险细分市场的需求

按应用划分,市场分为基于使用的保险 (UBI)、预测性维护、交通和导航服务、车载广告等。

由于对个性化和经济高效的保险模式的需求不断增长,基于使用的保险(UBI)领域占据了最大的汽车数据货币化平台市场份额。保险公司利用实时驾驶数据准确评估风险并提供定制保费,从而提高客户保留率和盈利能力。消费者意识的增强、对基于远程信息处理的政策的监管支持以及与联网车辆平台的集成进一步加强了采用率,使 UBI 成为汽车数据货币化领域的关键创收应用。

- 2022 年 8 月,印度正式批准基于使用情况的保险,使保险公司能够提供按驾驶付费和基于行为的保单,利用车辆和手机数据来提高负担能力、提高保险渗透率并促进更安全的驾驶实践。

预计车载广告领域在预测期内将以 20.2% 的复合年增长率增长。数据货币化市场不断增长的需求分为个性化、基于位置的广告,以及增加车辆内的屏幕集成,这为原始设备制造商和数字广告商带来了新的收入来源。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按平台类型

广泛的 OEM 集成和持续的数据生成增强了车辆数据货币化平台的主导地位

按平台类型划分,市场分为车辆数据货币化平台、车队数据货币化平台和移动即服务(MaaS)数据平台。

车辆数据货币化平台领域由于与联网车辆和 OEM 生态系统直接集成而占据市场主导地位。这些平台能够持续收集和分析实时车辆数据,支持保险、诊断和车载服务等多种收入来源。强大的 OEM 合作伙伴关系、软件定义车辆的日益普及以及乘用车的大规模部署确保了持续的数据流,从而增强了长期市场需求和平台可扩展性。

- 2025 年 11 月,丰田申请了一项系统专利,该系统可对共享有价值的车辆数据的驾驶员进行补偿,从而实现自动驾驶的人工智能培训并提高汽车数据货币化实践的透明度。

这移动即服务 (MaaS)数据平台细分市场预计在预测期内复合年增长率为 19.9%。共享出行、网约车和综合交通解决方案的日益普及正在推动对优化路线、定价和用户体验的实时数据平台的需求。

按部署模型

可扩展的基础设施和实时数据处理能力推动基于云的平台的增长

根据部署模型,市场分为基于云的平台和本地平台。

基于云的平台领域在汽车数据货币化平台市场中占据主导地位,并且由于其可扩展性、灵活性和处理大量实时车辆数据的能力,也是增长最快的。这些平台可与联网车辆、人工智能工具和分析系统无缝集成,支持多种货币化用例。较低的前期成本、更快的部署和持续更新使云解决方案对 OEM 和服务提供商极具吸引力,从而加速采用并维持强劲的市场需求。

- 2026年1月,高通和谷歌在谷歌云上推出了Snapdragon vSoC,使汽车制造商能够在云端开发、测试和部署软件定义的汽车应用程序,加速创新并支持持续的汽车数据货币化服务。

预计本地平台细分市场在预测期内将以 16.2% 的复合年增长率增长。需求是由需要更好的数据控制、增强的安全性以及遵守严格的监管框架的组织驱动的,特别是在敏感市场和企业应用程序中。

按最终用户

对车辆数据的强大控制和生态系统整合增强汽车主机厂的细分市场主导地位

按最终用户划分,市场分为汽车原始设备制造商、车队运营商和物流公司、保险公司和移动服务提供商。

随着制造商越来越多地利用车辆生成的数据来开发新的数字收入流并增强客户体验,汽车原始设备制造商领域预计将引领汽车数据货币化市场规模。 OEM 可以直接访问嵌入式车辆系统,从而实现无缝数据收集、平台集成和服务部署。他们对互联生态系统的强大控制力,加上对软件定义车辆的投资以及与技术公司的合作,支持持续的数据货币化并加强长期市场定位。

- 2025年10月,大众汽车与Nuvei合作,在巴西推出联网汽车支付解决方案,实现基于订阅的服务和无缝车内支付,通过集成的数字服务生态系统支持汽车数据货币化。

移动服务提供商细分市场预计在预测期内复合年增长率为 21.7%。网约车、汽车共享和 MaaS 平台的快速扩张正在推动对实时数据洞察的需求,以优化运营、定价和用户体验。

汽车数据货币化平台市场区域展望

按地区划分,市场分为欧洲、北美、亚太地区、南美、中东和非洲

亚太地区

North America Automotive Data Monetization Platforms Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

在联网车辆和数字移动服务快速扩张的推动下,亚太地区是增长最快的地区,预测期内复合年增长率为 20.4%。中国、日本和印度等国家的汽车生产和远程信息处理解决方案的采用正在强劲增长。智慧城市项目、5G 基础设施和移动平台投资的增加正在加速对数据货币化解决方案的需求。此外,网约车、车队数据管理和数字生态系统的兴起也为该地区的平台提供商创造了重大机遇。

- 2024年4月,马瑞利推出了ProConnect,这是一个集成驾驶舱和5G远程信息处理平台,结合了信息娱乐、集群和连接功能,可增强车内数据处理、成本效率,并支持先进的汽车数据货币化功能。

中国汽车数据变现平台市场

预计2026年中国市场规模将达到6.3亿美元,约占全球收入的16.7%。强大的互联汽车采用、智慧城市计划以及 OEM 技术合作推动了主导地位。

日本汽车数据货币化平台市场

2026年日本市场预计将达到0.8亿美元,约占全球收入的2.0%。先进的汽车技术、远程信息处理集成以及对移动创新的关注支持了稳定的增长。

印度汽车数据货币化平台市场

2026年印度市场预计将达到0.9亿美元,约占全球收入的2.3%。快速的数字化、不断增长的互联车辆和不断扩大的移动服务推动了最快的增长。

北美

由于联网车辆技术的早期采用以及 AWS、微软和 Verizon 等领先技术提供商的强大影响力,北美在市场上占据主导地位。该地区受益于先进的数字基础设施、远程信息处理的高渗透率以及原始设备制造商和数据分析公司之间的密切合作。此外,对基于使用的保险和车载数字服务不断增长的需求正在加速平台的采用。持续投资人工智能,云计算和智能移动解决方案进一步加强了区域市场的增长。

- 2026 年 1 月,AUMOVIO 与 AWS 合作,利用人工智能和云平台加速自动驾驶汽车开发,通过可扩展、数据驱动的移动解决方案实现更快的数据处理、改进的安全验证并增强汽车数据货币化。

美国汽车数据货币化平台市场

2026年美国市场预计将达到12.6亿美元,约占全球收入的33.3%。强大的技术生态系统、高互联车辆普及率和云采用推动了领先地位。

欧洲

在严格的监管框架以及对数据隐私和车辆安全的高度关注的推动下,欧洲占据第二大市场份额。该地区成熟的汽车行业在主要原始设备制造商的带领下,正在积极投资于数据货币化战略和互联汽车生态系统。越来越多地采用基于远程信息处理的保险、预测性维护和智能出行解决方案正在支持市场扩张。此外,政府推动数字化转型和可持续出行的举措正在鼓励跨汽车价值链的先进数据平台的整合。

- 2026 年 4 月,宝马集团采用 PTC 的 Codebeamer 平台来统一需求管理并实现人工智能驱动的数字工程,增强数据集成、协作并支持先进的汽车数据货币化和软件定义的车辆开发。

德国汽车数据货币化平台市场

2026年德国市场预计将达到2.1亿美元,约占全球收入的5.6%。强大的 OEM 影响力、监管框架以及对互联移动解决方案的关注支持了增长。

英国汽车数据货币化平台市场

2026年英国市场预计将达到1.6亿美元,约占全球收入的14.1%。越来越多的远程信息处理采用、保险创新和数字移动生态系统推动了市场扩张。

南美洲

在互联汽车技术和远程信息处理解决方案的日益采用的支持下,南美洲市场正在逐步增长,特别是在巴西和阿根廷。车队管理和物流行业的扩张正在推动对数据驱动的洞察力和运营效率的需求。尽管存在基础设施挑战和监管差距,但对数字平台的投资不断增加以及对数据货币化优势的认识不断增强,正在鼓励市场发展。随着连通性和移动生态系统的不断发展,该地区预计将实现稳定增长。

- 2025年6月,福特南美公司与RELEX Solutions合作实施人工智能驱动的供应链平台,提高多个国家的预测准确性、库存优化和运营效率,支持汽车生态系统中数据驱动的决策。

中东和非洲

在不断增长的推动下,中东和非洲成为第四大市场数字化转型阿联酋和沙特阿拉伯等国家的倡议和智能移动项目。对智慧城市、互联基础设施和先进交通系统的投资不断增长,正在支持汽车数据平台的采用。此外,车队和物流业务的扩展正在创造对实时数据分析的需求。虽然采用仍在发展中,但改善连通性和政府主导的举措预计将推动市场持续增长。

- 2025 年 7 月,AutoData Middle East 推出了人工智能驱动的智能套件,具有估值、风险评估、索赔和经销商工具,增强了汽车保险和二手车市场的数据驱动决策、定价准确性和运营效率。

竞争格局

主要行业参与者

云集成、人工智能分析和生态系统合作伙伴关系定义了竞争格局

市场适度整合,主要技术和汽车厂商与新兴数据平台提供商展开竞争。微软、AWS、IBM、博世和 Verizon 等主要公司通过可扩展的云基础设施、人工智能驱动的分析和安全的数据货币化能力进行竞争。为了获得竞争优势,公司正在关注平台互操作性、实时数据处理以及与原始设备制造商、保险公司和移动提供商的战略合作伙伴关系。对网络安全、边缘计算和基于 SaaS 的模式的投资进一步加剧了竞争。

- 2025 年 5 月,Sigma 与 Snowflake 合作,提供人工智能驱动的汽车数据云解决方案,通过先进的汽车数据货币化平台实现实时分析、统一数据集成和新的收入机会。

主要汽车数据货币化平台公司名单

- 微软公司(美国)

- 亚马逊网络服务 (AWS)(美国)

- IBM公司(美国)

- 博世移动解决方案(德国)

- 威瑞森通讯公司(美国)

- 谷歌有限责任公司(美国)

- SAP SE(德国)

- 甲骨文公司(美国)

- 大陆集团(德国)

- 哈曼国际(三星电子)(美国)

- T-Systems 国际有限公司(德国)

- 吉奥塔公司(加拿大)

- Otonomo 技术有限公司(以色列)

- Wejo 集团有限公司(英国)

- HERE 技术(荷兰)

主要行业发展

- 2026 年 3 月:日产在欧洲推出了 Nissan Deals,这是一款车载应用程序,利用车辆数据洞察提供基于位置的实时优惠,增强个性化驾驶员体验,并通过互联服务实现新的汽车数据货币化机会。

- 2026 年 3 月:LiveRamp 引入了代理人工智能升级,可实现自动化数据协作、受众定位和绩效衡量,增强数据驱动的决策并支持可扩展的汽车数据货币化和营销生态系统优化。

- 2025 年 12 月:AWS 为汽车应用引入了先进的人工智能、云和数据解决方案,支持大规模车辆数据处理、软件定义车辆开发,并通过互联移动和自动驾驶创新增强数据货币化。

- 2025 年 10 月:BillingPlatform 推出了 AI 货币化解决方案,支持基于使用情况的实时计费、动态定价和可扩展的收入模式,帮助企业有效地利用 AI 驱动的服务货币化并管理全球市场的大量数据交易。

- 2025 年 10 月:Oracle推出AI数据平台,实现统一数据集成,实时分析,人工智能驱动的自动化,帮助汽车和企业用户加速创新并释放新的数据货币化机会。

- 2025 年 8 月:Izmo Ltd. 推出了汽车人工智能工厂,为经销商和原始设备制造商开发人工智能驱动的解决方案,通过先进的汽车数据货币化平台实现数据集成、预测分析和新的经常性收入流。

- 2025 年 7 月:Bosch Ventures 投资了 4screen 的驾驶员交互平台,支持实时、数据驱动的车内广告和互动,帮助汽车制造商通过可扩展的汽车数据货币化解决方案释放新的收入来源。

- 2023 年 6 月:Sonatus 推出了 Automator,使 OEM 能够在没有完整软件周期的情况下部署车辆功能、诊断和个性化功能,支持生命周期创新并通过软件定义的车辆功能扩展汽车数据货币化。

报告范围

全球汽车数据货币化平台市场分析提供了对汽车数据货币化平台市场报告中包含的所有细分市场的市场规模和预测的深入研究。它包括有关预测期内预计推动市场发展的市场动态和趋势的详细信息。它提供有关技术进步、新产品发布、汽车行业关键发展以及合作伙伴关系、合并和收购的详细信息。市场报告范围还包括详细的竞争格局,以及主要运营参与者的市场份额和概况信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 18.4% |

| 单元 | 价值(十亿美元) |

| 分割 | 按货币化数据类型、按应用程序、按平台类型、按部署模型、按最终用户和按区域 |

| 按数据类型货币化 |

|

| 按申请 |

|

| 按平台类型 |

|

| 按部署模型 |

|

| 按最终用户 |

|

| 按地区 |

|

常见问题

《财富商业洞察》에 따르면 글로벌 시장 实例 2025 年 31 年 4 年 4 年 달러였으며 2034 年 146 年 2 年请注意以下事项。

2025 年 12 月 6 日,我们将迎来 2025 年 12 月 6 日。

复合年增长率为 18.4%。

텔레매틱스 데문은 수익화되는 데 Been 유형별로 시장을 선도하고 있습니다。

사용량 기반 보험 및 맞춤형 서비스에 대한 수요і 증і함에 따라 도진되고 있습니다。

Microsoft、AWS、IBM、博世、Verizon 等。

请注意,请注意以下事项:

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道