汽车数字座舱市场规模、份额和行业分析,按组件(数字仪表盘、信息娱乐显示器、座舱域控制器 (CDC)、平视显示器 (HUD) 等)、按显示技术(LCD、OLED、LED 和投影 HUD)、按显示器尺寸(7 英寸以下、7–10 英寸、10–13 英寸和 13 英寸以上)、自主级别(级别) 0、1 级、2 级、3 级、4 级及以上)、按车辆类型(掀背车/轿车、SUV、轻型商用车 (LCV) 和重型商用车 (HCV))、按推进类型(内燃机和电动)以及区域预测,2026-2034 年

主要市场见解

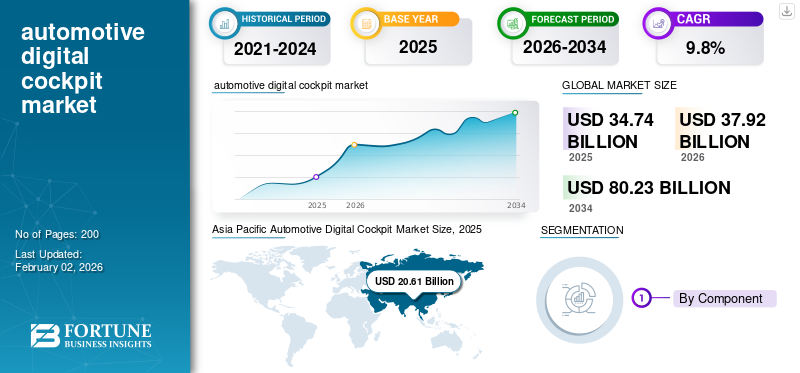

2025年全球汽车数字座舱市场规模为347.4亿美元,预计将从2026年的379.2亿美元增长到2034年的802.3亿美元,预测期内复合年增长率为9.8%。亚太地区主导全球汽车数字座舱市场,2025年市场份额为59.33%。

汽车数字驾驶舱集成了显示器、信息娱乐、连接、ADAS 可视化和集中计算,可提供交互式、软件驱动的驾驶员和乘客体验,用智能、可定制的界面取代传统的模拟集群。消费者对互联、直观界面的需求不断增长,ADAS 和自动驾驶功能的采用不断增加,向软件定义车辆的转变,OEM 注重差异化以及技术进步显示、处理器和 HMI 技术推动着市场。

汽车数字座舱市场的主要参与者包括博世、大陆集团、哈曼、安波福、伟世通、松下和现代摩比斯。这些公司通过改进高分辨率显示器、域控制器、直观的 HMI、软件平台、连接性和 ADAS 集成来竞争。

下载免费样品 了解更多关于本报告的信息。

汽车数字驾驶舱市场关键要点

- 2025年市场规模:347.4亿美元

- 2026年市场规模:379.2亿美元

- 2034年预测市场规模:802.3亿美元

- 复合年增长率:2026-2034 年 9.8%

- 2025年,亚太地区以59.33%的份额主导汽车数字座舱市场。

- LCD 显示器因其成本效率和经过验证的可靠性而占据了主导份额。

- 由于对车载互联体验的需求不断增长,信息娱乐显示器占据了很大的份额。

亚太地区

亚太地区凭借强劲的汽车生产、电动汽车的快速普及以及地区原始设备制造商不断提高的驾驶舱数字化程度而引领市场。

北美

由于互联信息娱乐系统、集中式计算和支持 ADAS 的 HMI 的日益普及,北美地区正在实现稳定增长。

欧洲

欧洲市场的增长受到严格的车辆安全法规、电气化趋势以及智能 HMI 技术日益集成的支持。

我们。

由于对高档车辆、先进信息娱乐系统和大型车载显示技术的强劲需求,该市场正在迅速扩大。

日本

主要汽车原始设备制造商的存在、汽车电子产品的持续创新以及对智能驾驶舱集成的日益关注推动了增长。

阅读更多

市场动态

汽车数字驾驶舱市场增长动力

对互联、沉浸式驾驶体验的需求不断增长推动市场增长

消费者对无缝连接、人工智能驱动的个性化和丰富的信息娱乐的期望不断增长是主要驱动因素。汽车制造商越来越多地集成多显示器布局、驾驶舱域控制器和先进的 HMI,以实现车辆的差异化。 2025 年 9 月,高通技术公司宣布其 Snapdragon 座舱平台为全新全电动梅赛德斯-奔驰 CLA 和梅赛德斯-奔驰 GLC 车型提供支持,提供具有 5G 连接、沉浸式显示和个性化乘用车车内体验的人工智能驱动的高性能汽车数字座舱。

市场限制

高系统成本和集成复杂性限制了广泛采用

尽管需求不断增长,显示器、处理器和集中控制器价格昂贵,再加上信息娱乐系统的集成挑战,先进的驾驶员辅助系统和远程信息处理是关键的限制。传统车辆架构难以支持复杂的数字生态系统,增加了工程负担。这些限制与标准化平台中的机会重叠,但在成本敏感的市场中采用缓慢,限制了高端细分市场之外的大规模部署。

汽车数字座舱市场机遇

软件定义的车辆架构释放了新的盈利机会

随着车辆转向软件定义架构,原始设备制造商有机会提供订阅服务、OTA 升级、应用生态系统和个性化驾驶舱功能。这创造了经常性收入流并提高了生命周期价值。它将汽车数字驾驶舱定位为未来移动体验的核心推动者。 2025 年 1 月,Elektrobit 在 CES 上公布了 SDV 路线图,展示了涵盖云到驾驶舱开发的开源解决方案,支持可扩展的软件架构、更快的部署周期以及增强下一代汽车数字生态系统的集成。

市场挑战

不断升级的网络安全风险挑战互联驾驶舱的可靠性

随着汽车数字座舱集成云服务、V2X 和 OTA 功能,网络安全成为一项重大挑战。保护显示器、ECU 和用户数据免受攻击需要强大的加密、入侵检测和安全合规性。这一挑战与软件定义车辆的集中化趋势和机遇重叠,凸显了创新、连接性和安全系统设计之间的紧张关系。

汽车数字座舱市场趋势

ADAS、信息娱乐和仪表组的快速融合推动驾驶舱集中化

一个关键趋势是将多个领域、仪表组、信息娱乐、导航、气候和 ADAS 可视化融合到单个高性能计算单元中。这减少了布线、重量和延迟,同时实现了丰富的 UI 集成。 2024 年 1 月,高通和博世展示了一款用于先进数字驾驶舱的新型中央车载计算机,集成了高性能处理、人工智能和 ADAS 支持,以实现下一代软件定义的车辆体验。因此,ADAS、信息娱乐和仪表组的快速融合推动了驾驶舱集中化,从而推动了汽车数字驾驶舱的需求。

下载免费样品 了解更多关于本报告的信息。

细分分析

按组件

不断扩大的连接生态系统推动信息娱乐显示的主导地位

根据组件,市场分为数字仪表盘、信息娱乐显示器、驾驶舱域控制器、平视显示器等。由于 OEM 专注于沉浸式 HMI、更大的多屏幕布局、先进的音响主机、集中控制、智能手机集成和持续的 OTA 功能增强,信息娱乐显示器占据主导地位。它们作为主要交互中心的作用加强了所有车辆类别的采用,这得益于显示成本的下降和消费者对连接性期望的上升以及对无缝、个性化车内数字体验的需求。 2025 年 1 月,现代印度计划于 2027 年推出基于 Android Automotive 的信息娱乐系统,在即将推出的车型中实现更深入的连接、改进的 UI/UX、集成应用程序以及增强的汽车数字驾驶舱功能。

按显示技术

增强的可承受性和成熟度维持了 LCD 在汽车驾驶舱中的领先地位

根据显示技术,市场分为 LCD、OLED、LED 和投影 HUD。 LCD 因其成本效率、经过验证的可靠性、宽温耐受性以及符合 OEM 预算的大规模可制造性而占据主导地位。它在仪表组、信息娱乐显示器和辅助屏幕上的适应性进一步增强了采用率,特别是在大批量车辆领域,性价比仍然是汽车数字驾驶舱集成的主要购买标准。卓越的亮度、对比度、纤薄性和能效加速了 Mini-LED 和 Micro-LED 的采用。 2025年1月,友达与BHTC推出下一代智能座舱概念,采用先进的LED、Mini-LED和Micro-LED显示技术,提供更高的亮度、改进的对比度和沉浸式汽车HMI体验。

按车型分类

多功能驾驶室空间和高级功能推动 SUV 数字驾驶舱的领先地位

根据车型,市场分为掀背车/轿车、SUV、LCV 和 HCV。 SUV 凭借其全球销售实力、支持多显示器配置的更大座舱布局以及先进信息娱乐、ADAS 可视化和互联服务的更快采用,占据了最大的汽车数字驾驶舱市场份额。 OEM 越来越重视 SUV 的优质数字体验,使其成为展示主流和豪华细分市场的下一代驾驶舱架构和软件定义车辆功能的中心平台。消费者对技术丰富、空间宽敞的车辆的偏好不断提高,加速了 SUV 驾驶舱功能的升级。 2025 年 3 月,马自达推出了新款 CX-5,配备升级的数字驾驶舱,配备先进的显示屏、改进的 HMI 响应能力、增强的连接性以及以驾驶员为中心的界面,旨在提升安全性、舒适性和车内用户体验。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过推进

成本效率和成熟的架构维持了 ICE 在数字驾驶舱集成方面的领先地位

根据推进类型,市场分为内燃机和电动。内燃机汽车因其更大的全球生产基地、成熟的电气架构以及大众市场领域稳定的驾驶舱功能升级而占据主导地位。 OEM 继续将先进的显示、连接和 HMI 增强功能集成到 ICE 平台中,以确保在电气化加速的同时得到广泛采用。他们的经济承受能力和成熟的供应链进一步加强了数字驾驶舱的广泛普及。电动汽车,包括插电式混合动力汽车 (PHEVS) 和纯电动汽车 (BEVS),正在迅速采用由集中计算和软件定义的车辆架构驱动的高端汽车数字驾驶舱。 2025 年 1 月,铃木选择 Qt 为其即将推出的主流电动汽车的数字驾驶舱提供支持,从而实现更快的 HMI 开发、增强的图形性能、可扩展的 UI 框架,并改善下一代电动车型的用户体验。

按自主程度

ADAS 的广泛采用巩固了数字驾驶舱部署中的 2 级主导地位

根据自治程度,市场分为0级、1级、2级、3级、4级及以上。 2 级占据主导地位,因为它代表了半自主功能在全球最广泛的部署,需要先进的数字驾驶舱来实现车道保持可视化、自适应巡航显示、驾驶员监控和实时传感器反馈。汽车制造商集成了更丰富的 HMI、更大的屏幕和集中式计算机来支持这些功能,使 Level 2 成为最具商业规模的自动驾驶驾驶舱增强阶段。 2025 年 1 月,丰田宣布扩大其 2 级驾驶员辅助平台的全球部署,集成了增强型 传感器、升级的 HMI 和汽车数字驾驶舱警报,以改善车道保持、自适应巡航性能和整体驾驶安全。更高的自动化需要复杂的可视化、人工智能驱动的 HMI 和集中式计算,从而加速新兴 L4+ 平台的驾驶舱创新,特别是在电动汽车和混合动力电动汽车 (HEVS.

按显示尺寸

功能复杂性的增加推动了 7-10 英寸驾驶舱显示器的广泛采用

根据显示屏尺寸,市场分为7英寸以下、7-10英寸、10-13英寸和13英寸以上。 7-10 英寸细分市场占据主导地位,因为它平衡了大众市场车辆的成本、可用性和仪表板集成。该尺寸范围支持导航、信息娱乐、ADAS 可视化和智能手机镜像,而不会显着提高系统成本。它与入门级和中端车型的兼容性使其成为全球汽车数字座舱战略中采用最广泛的格式。豪华车和电动汽车平台越来越多地采用大型影院显示器,推动13英寸以上屏幕的高速增长。 2025 年 4 月,斯柯达确认新款 Kodiaq 在印度上市,重点介绍了其升级的 13 英寸触摸屏信息娱乐单元,为驾驶员提供更高的清晰度、改进的用户交互以及更优质、功能丰富的数字驾驶舱体验。

汽车数字座舱市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区和世界其他地区。

亚太汽车数字座舱市场分析

由于大量的汽车生产、强劲的电动汽车普及率以及中国、日本和韩国原始设备制造商积极的数字化,亚太地区占据主导地位并增长最快。消费者对互联功能、下降的显示屏和半导体成本以及政府支持的智能移动生态系统加速了驾驶舱的采用。本地供应商在显示器、域控制器和基于人工智能的人机界面方面的快速创新进一步提高了可扩展性。该地区庞大的销量基础和具有竞争力的价格使其成为全球数字驾驶舱扩张中心。 2025年3月,吉利开始整合内部汽车数字座舱研发团队,加快开发更大、高分辨率的显示系统,实现统一的屏幕架构并提高下一代车辆平台的效率。

Asia Pacific Automotive Digital Cockpit Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美汽车数字座舱市场分析

随着原始设备制造商加速采用互联信息娱乐、集中计算和 ADAS 增强型 HMI,北美汽车数字驾驶舱市场稳步增长。消费者对高端功能的强劲需求、SUV和皮卡的更高渗透率以及软件定义车辆平台的快速集成支持了扩张。对基于摄像头的驾驶员监控系统和安全可视化的监管重点进一步加强了驾驶舱的升级,推动了汽车数字驾驶舱市场的增长。

由于高档汽车的大量采用、电动汽车生态系统的快速发展以及对大型显示器和丰富的信息娱乐体验的强烈需求,美国在北美数字驾驶舱的发展中处于领先地位。汽车制造商优先考虑支持 OTA 的界面、基于人工智能的个性化和 ADAS 可视化,以实现差异化产品。与软件、半导体和云提供商的技术合作进一步加速了驾驶舱创新。

欧洲汽车数字座舱市场分析

严格的安全法规、快速电气化以及 OEM 对智能 HMI 的强烈重视推动了欧洲汽车数字驾驶舱市场的增长,网络安全,以及多显示器集成。优质品牌加速了先进驾驶舱域控制器、AR 平视显示器 HUD 和人工智能驱动界面的早期采用。该地区的可持续发展要求和数字优先的移动战略进一步推动了集中式架构的发展。 2025 年 2 月,日产推出了全新 LEAF,配备升级的数字驾驶舱,配备先进的显示屏、增强的连接性、直观的 HMI 和集成的驾驶员辅助可视化功能,可提升用户体验并延长 622 公里的续航里程。

世界其他地区

世界其他地区呈现出温和但不断增长的增长,这主要得益于拉丁美洲、中东和非洲越来越多地采用互联信息娱乐和成本优化的数字驾驶舱平台。 SUV 销量的增长、网络基础设施的改善以及电动汽车的逐步引入增强了驾驶舱功能的渗透率。 2024 年 10 月,Zeekr 在阿联酋推出了 7X,该车配备先进的数字驾驶舱、宽广的显示屏、人工智能驱动的界面、无缝连接和先进的驾驶员辅助可视化,以提升优质的车内用户体验。

竞争格局

主要行业参与者:

软件定义架构、HMI创新和战略联盟塑造数字座舱竞争力

汽车数字驾驶舱市场的定义是高性能计算、智能 HMI 设计以及深度 OEM 和供应商合作的快速发展。博世、大陆集团、哈曼、安波福、伟世通、松下和现代摩比斯等领先企业通过先进的域控制器、沉浸式多显示系统、人工智能驱动的个性化和强大的网络安全来竞争。公司通过扩大全球软件中心、利用 OTA 平台、通过模块化架构优化成本以及与云、半导体和 UI 技术合作伙伴形成战略联盟来增强竞争力。 2025年9月,高通和哈曼合作将生成式人工智能集成到汽车系统中,增强数字座舱智能,为下一代车辆提供个性化HMI、预测辅助和先进的车内用户体验。

汽车数字座舱市场的顶级关键公司

- 罗伯特·博世有限公司(德国)

- 大陆集团(德国)

- 伟世通公司(我们。)

- 哈曼(美国)

- 松下汽车系统(日本)

- 电装株式会社(日本)

- 安波福公司(爱尔兰)

- LG电子(韩国)

- 现代摩比斯(韩国)

- 福维亚(法国)

- 马瑞利(日本)

- 德赛西威汽车(中国)

- 阿尔卑斯阿尔派株式会社(日本)

- 高通(美国)

- 黑莓 QNX(加拿大)

- 博泰 CONNECT+(中国)

- 中科创达(中国)

- 东软集团(中国)

- Elektrobit 汽车(德国)

- 法雷奥(法国)

主要行业发展

- 2025 年 11 月:大众汽车在中国开设纯电动汽车开发中心,拥有先进的数字座舱研发能力。该设施专注于高性能计算、大型集成显示器、人工智能驱动的人机界面以及专为下一代定制的软件定义驾驶舱架构电动汽车专为中国市场开发。

- 2025 年 1 月:黑莓QNX在CES上推出了全虚拟化汽车数字座舱系统。该解决方案集成了信息娱乐、仪表板和安全领域,为下一代软件定义车辆提供更高的可靠性、快速开发和无缝整合。

- 2025 年 1 月:高通与谷歌签署了一项多年合作协议,将生成式人工智能集成到数字驾驶舱平台中。此次合作可实现先进的设备端人工智能处理、实时个性化、多模式界面以及由 Snapdragon Automotive 平台和谷歌下一代汽车人工智能生态系统提供支持的增强型驾驶员辅助可视化。

- 2024 年 9 月:马鲁蒂铃木透露了即将推出的 e-Vitara 的细节,重点介绍了其升级的数字驾驶舱,配有大触摸屏、先进的连接功能和改进的驾驶员信息显示。该系统集成了增强的 HMI 响应能力和电动汽车专用可视化,以支持高效的能源管理和用户交互。

- 2024 年 1 月:Stellantis 透露,其印度工程团队正在开发人工智能驱动的数字驾驶舱,具有智能 HMI、实时个性化、语音驱动界面和预测辅助功能。该系统利用先进的机器学习模型和集中式计算平台来增强全球未来 Stellantis 车辆的用户体验。

报告范围

全球汽车数字座舱市场分析提供了对报告中包含的所有细分市场的市场规模和预测的深入研究。它包括有关市场动态和汽车数字驾驶舱市场趋势的详细信息,预计将在预测期内推动市场发展。它提供有关技术进步、新产品发布、汽车行业关键发展以及合作伙伴关系、并购详细信息的信息。市场报告范围还包括详细的竞争格局,以及主要运营参与者的市场份额和概况信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 9.8% |

| 单元 | 价值(十亿美元) |

| 分割 | 按组件、显示技术、车辆类型、推进力、自主水平、显示尺寸和区域 |

| 按组件 |

|

| 按显示技术 |

|

| 按车型分类 |

|

| 通过推进 |

|

| 按自主程度 |

|

| 按显示尺寸 |

|

| 按地理 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 347.4 亿美元,预计到 2034 年将达到 802.3 亿美元。

2025年,亚太地区市值为206.1亿美元。

预计该市场在预测期内的复合年增长率为 9.8%。

SUV 细分市场在车型方面处于领先地位。

对互联、沉浸式驾驶体验的需求不断增长,推动了市场的增长。

汽车数字座舱市场的主要参与者包括博世、大陆集团、哈曼、安波福、伟世通、松下和现代摩比斯。

2025 年,亚太地区占据最大市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道