汽车变速箱市场规模、份额和行业分析,按变速箱类型(手动变速箱(MT)、智能手动变速箱(IMT)、手自一体变速箱(AMT)、自动变速箱(AT)、无级变速箱(CVT)和双离合变速箱(DCT))、按燃料类型(IC、HEV和BEV)、按车型(掀背车/轿车、SUV、LCV和HCV)以及区域预测, 2026-2034

主要市场见解

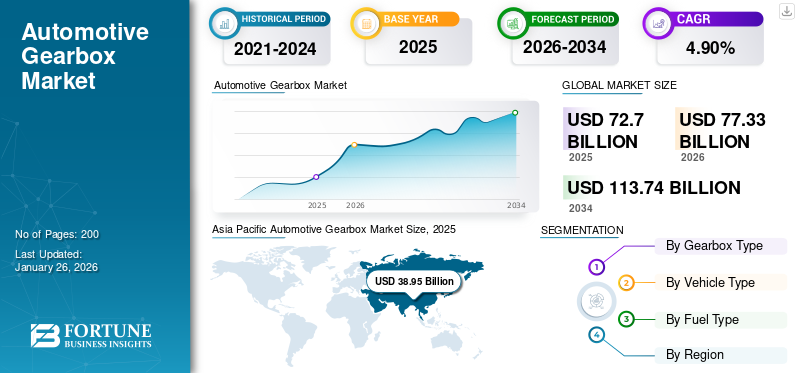

2025年全球汽车变速箱市场规模为727.0亿美元,预计将从2026年的773.3亿美元增长到2034年的1137.4亿美元,预测期内复合年增长率为4.90%。亚太地区在汽车变速箱市场占据主导地位,2025 年市场份额为 53.57%。美国汽车变速箱市场预计将大幅增长,预计到 2032 年将达到 133.6 亿美元

汽车变速箱是一种将动力从发动机传输到车轮的机械部件,使车辆能够改变速度和方向。它由齿轮、轴和离合器组成,有助于以不同的比率传递扭矩。在汽车产量增加、技术进步和自动变速箱需求不断增长的推动下,全球市场正在稳步增长。采埃孚股份公司 (ZF Friedrichshafen AG) 和爱信精机株式会社 (Aisin Seiki Co., Ltd.) 等主要参与者凭借其满足多样化汽车需求的创新变速箱解决方案占据着市场主导地位。

COVID-19 大流行严重影响了全球汽车变速箱市场份额,导致供应链、制造业务和消费者需求中断。封锁和经济不确定性导致汽车产量和销量下降,影响了变速箱制造商的收入。然而,随着经济活动的恢复和汽车需求的反弹,市场预计将逐渐复苏,并重新关注创新和可持续发展,推动未来的增长。

下载免费样品 了解更多关于本报告的信息。

汽车变速箱市场趋势

消费者对电动汽车的需求不断增长、政府激励措施和环境意识 是市场的持续趋势。

电力传动系统,包括单速变速器和直接驱动系统,由于其效率、简单性和对电动动力系统的适用性而获得发展势头。 2023年,电动汽车 (EV)预计将继续其增长轨迹,全球销售额预计将达到新的高度。根据汽车行业报告和主要汽车制造商的公告等行业消息来源,在技术进步、政府激励措施和消费者环保意识不断增强的推动下,电动汽车销量预计将大幅增长。

电动汽车的兴起伴随着向针对电动传动系统优化的创新变速箱技术的转变。主要汽车制造商正在大力投资开发专为电动汽车定制的先进变速箱系统,包括多速变速箱和集成换档电机单元。这些变速箱解决方案旨在提高电动汽车的效率、续航里程和整体性能,解决电力输送优化和热管理等关键挑战。

市场的另一个显着趋势是对自动手动变速箱 (AMT) 和双离合变速箱 (DCT) 的需求不断增长,特别是在乘用车中。 AMT 和 DCT 在自动变速箱的便利性和手动变速箱的燃油效率之间实现了平衡,吸引了寻求在不影响效率的情况下改善驾驶体验的消费者。行业预测表明,在变速器控制系统的进步以及对半自动变速器选项的偏好转变的支持下,乘用车中 AMT 和 DCT 的采用将稳步增长。

全球市场的特点是越来越多地采用电动传动系统以及自动和半自动传动技术的进步。此外,所有车辆领域都在不断努力提高效率和可持续性,特别是在乘用车部分。这些趋势反映了行业对不断变化的消费者偏好、监管要求和技术进步的反应,塑造了全球汽车传动系统的未来。

下载免费样品 了解更多关于本报告的信息。

汽车变速箱市场增长因素

配备先进传动系统的电动汽车的采用率上升 正在推动市场增长

全球汽车制造商越来越多地投资于电动汽车的开发和生产,以充分利用这个不断增长的市场。电动汽车的兴起受到多种因素的推动,包括环境问题、促进清洁能源的政府法规以及电池技术的进步,这些技术显着提高了电动汽车的续航里程和性能。传动系统的这些技术进步满足了电动动力系统的独特要求。

在电动汽车领域,传动系统在优化性能、效率和驾驶动力方面发挥着至关重要的作用。与依靠多速变速器向车轮提供动力的传统内燃机车辆不同,电动汽车通常采用单速变速器或直接驱动系统,因为电动汽车具有高扭矩和宽功率带的特点。电动机。随着电动汽车技术的发展和更复杂动力系统的引入,对先进变速箱解决方案的需求日益增长,以提高效率、延长行驶里程并改善整体驾驶体验。这导致了专为电动汽车量身定制的创新变速箱技术的发展。

电动汽车变速箱市场的一个显着趋势是多速变速箱的出现,旨在最大限度地提高效率和性能。虽然单速变速箱足以满足许多电动汽车的需求,特别是那些具有较小电机或以城市为重点的应用的电动汽车,但多速变速箱具有多种优势,包括改进的加速度、更高的最高速度和更高的能源效率。轻质材料和先进复合材料等材料科学的进步使得紧凑型轻质变速箱设计的发展成为可能,从而最大限度地减少能量损失并最大限度地提高车辆的整体效率。乘用车、商用车和公共交通等不同领域越来越多地采用电动汽车,推动了全球对电动汽车变速箱解决方案的需求。随着汽车制造商不断扩大其电动汽车产品组合以及政府实施更严格的排放法规,预计未来几年对电动汽车高效可靠传输系统的需求将激增。

对电动汽车不断增长的需求以及针对电动动力总成定制的先进传动系统的需求正在推动市场的显着增长。随着不断的技术创新和对电动汽车开发投资的不断增加,对电动汽车变速箱解决方案的需求在可预见的未来将强劲增长。

制约因素

齿轮箱制造所必需的关键原材料供应短缺和波动可能会阻碍市场增长。

近年来,由于地缘政治紧张局势、贸易争端和COVID-19大流行等多种因素,汽车行业的供应链面临严重中断。这些中断导致了钢铁、铝和稀土金属等关键原材料的短缺和价格波动,这些原材料是变速箱生产的重要组成部分。

汽车行业继续应对地缘政治紧张局势和贸易冲突带来的供应链挑战。例如,对钢铁和铝主要汽车制造国的进口扰乱了这些必需材料的供应,导致生产成本增加和供应链效率低下。此外,由于疫情的影响,全球半导体持续短缺,影响了现代传动系统中使用的电子元件的生产,进一步给汽车供应链带来压力。

此外,原材料价格的波动给变速箱制造商的生产计划和成本管理增加了不确定性。大宗商品价格的波动会显着影响制造成本、利润率和市场整体竞争力。因此,变速箱制造商可能面临在原材料成本不可预测的情况下保持稳定的定价策略和盈利能力的挑战。

此外,原材料供应的短缺和波动给汽车原始设备制造商带来了生产延迟和中断的风险,导致汽车生产计划和交付时间可能受挫。这些中断可能波及整个汽车供应链,影响供应商、分销商和经销商,最终影响市场的整体表现。

主要原材料供应持续短缺和波动对全球市场构成重大制约因素。地缘政治紧张局势、贸易冲突和供应链中断凸显了变速箱制造商和汽车利益相关者对多元化、弹性和战略采购战略的需求。应对这些挑战需要整个行业通力合作,降低风险,提高供应链透明度,并为市场营造更加稳定和可持续的运营环境。

汽车变速箱市场细分分析

按变速箱类型分析

消费者对驾驶体验更顺畅的车辆青睐度增加,有助于其扩张

根据变速箱类型,市场分为手动变速箱(MT)、智能手动变速箱(IMT)、手自一体变速箱(AMT)、自动变速箱(AT)、无级变速箱(CVT)和双离合变速箱(DCT)。

自动变速箱(AT)细分市场按变速箱类型占据主导地位,到2026年将占全球市场份额的37.57%。自动变速箱系统最大的市场份额可归因于对更平稳、无麻烦的驾驶体验的需求不断增长。

紧随其后的是双离合变速器(DCT)领域预计将以第二高的速度增长。这一增长是由主要汽车原始设备制造商不断努力提高车辆驾驶性能和燃油效率推动的。这些努力包括推广下一代车辆的DCT变速箱技术,旨在提高燃油经济性和减少碳排放。

无级变速器(CVT)、智能手动变速器(IMT)、手自一体变速器(AMT)和手动变速器(MT)系统也占有重要的市场份额,并预计将稳步增长。这一增长归因于消费者对满足个人需求的各种传输系统的偏好。

按燃料类型分析

传统汽车的可负担性和可用性提高了消费者的偏好,推动了内燃机市场的需求

根据燃料类型,市场分为 ICE、HEV 和 BEV。

预计 ICE 细分市场到 2026 年将达到全球市场份额的 73.99%,并预计在预测期内保持其主导地位。这种需求激增与其由于固有的优势而在乘用车和轻型商用车中日益普及有关。该技术最初是为内燃机 (ICE) 车辆量身定制,以优化发动机效率和功率速比,现已相当成熟,与其他燃料类型相比,有助于 ICE 获得更大的市场份额。

在电气化系统的持续创新以及将电动传动系统集成到即将推出的电动汽车车型中的推动下,纯电动汽车细分市场预计将出现显着增长。

作为向电气化转型的一部分,由于混合动力技术汽车在各个地区的日益采用,预计该细分市场中的混合动力电动汽车(HEV)和插电式混合动力电动汽车预计将以相当大的速度增长。

按车型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

SUV 因其多功能应用而日益增长的吸引力,使其成为市场的主导力量。

按车型划分,市场分为两厢车/轿车、SUV、LCV 和 HCV。

受全球运动型多用途车强劲需求的支持,SUV细分市场预计到2026年将占据51.50%的市场份额。 SUV 的全球需求显着激增,因其多功能性、宽敞性和安全性而成为消费者的首选。 2024 年,丰田 RAV4 和福特探险者等领先销售车型的推动因素是消费者对大型车辆的偏好不断增加以及燃油效率的提高。

全球掀背车和轿车市场的增长趋势归因于它们的经济性、城市地区的可操作性以及燃油效率的提高。它们在 2023 年的持续吸引力表明消费者对实用且经济的交通解决方案的强烈兴趣。

轻型商用车 (LCV) 在各行业的物流和运输中发挥着至关重要的作用,使其在全球汽车变速箱市场增长中的地位日益突出。到 2023 年,贸易活动和基础设施发展的增加将推动轻型商用车的需求,特别是在新兴市场。

重型商用车 (HCV) 对于货运、建筑和基础设施发展仍然不可或缺,有助于其市场增长。

区域见解

根据地理位置,我们对北美、欧洲、亚太地区和世界其他地区的市场进行了研究。

Asia Pacific Automotive Gearbox Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2025年亚太地区市场规模为389.5亿美元,占全球市场份额的53.57%,预计2026年将达到416.6亿美元。由于汽车行业的蓬勃发展,特别是中国和印度等国家,亚太地区的汽车变速箱市场正在不断增长。汽车产量的增加,加上消费者对自动变速箱和无级变速箱(CVT)的偏好不断提高,正在推动市场增长,使其成为市场上占主导地位且增长最快的地区。此外,电动汽车技术的进步正在推动针对电动汽车传动系统定制的专用变速箱解决方案的需求。日本市场预计到2026年将达到65亿美元,中国市场预计到2026年将达到243.4亿美元,印度市场预计到2026年将达到36.3亿美元。

欧洲

2025年欧洲市场规模为108.8亿美元,占全球行业的14.96%,预计2026年将达到115.3亿美元。欧洲市场正在经历向电动汽车(EV)转型以及对更高效的传动系统的需求以最大限度地提高电动汽车性能的推动。此外,对减少碳排放的关注正在激励变速箱解决方案的开发,以提高车辆效率和可持续性。到 2026 年,英国市场预计将达到 4.6 亿美元,德国市场预计到 2026 年将达到 21.3 亿美元。

北美

2025年,北美市场收入为183.7亿美元,占全球市场收入的25.27%,预计2026年将增长至194.2亿美元。在北美,受技术进步、汽车产量增加以及消费者对配备自动变速箱和双离合变速箱等先进变速箱系统的车辆以获得更平稳驾驶体验的需求不断增长等因素的推动,该市场正在增长。预计到 2026 年,美国市场将达到 103.9 亿美元。

世界其他地区

2025年,世界其他地区的市场价值为45.1亿美元,占全球收入的6.21%,预计到2026年将达到47.2亿美元。在世界其他地区,对可靠传输系统的需求,特别是在商用车用于运输和物流,有助于市场扩张。此外,这些地区电动和混合动力汽车的采用推动了对先进变速箱技术的需求,以支持电气化计划。

主要行业参与者

创新、多样化的产品组合、质量和可靠性使采埃孚股份公司 (ZF Friedrichshafen AG) 成为领先者

采埃孚是全球著名的汽车零部件和系统供应商,以其创新的变速箱解决方案而闻名。采埃孚在市场上的领导地位源于其丰富的经验、技术专长和对质量的承诺。该公司提供全面的变速箱选项,包括手动、自动和双离合变速箱,可满足各种车辆类型和驾驶偏好。 ZF 变速箱以其效率、耐用性和性能而闻名,使其成为全球汽车制造商的首选。采埃孚专注于创新和可持续发展,不断制定行业标准,推动汽车变速箱技术的进步,并保持其市场领导者的地位。

该公司在合作和收购方面不断加大努力,使其在市场上具有竞争优势,不断增强和扩大其产品组合。此外,汽车行业的主要参与者都拥有强大的资金支持来快速扩张。除其他外,这些因素促成了它们在汽车变速器市场规模中的主导地位。

艾里逊变速箱、伊顿公司和舍弗勒公司等其他重要参与者也依靠合作伙伴关系和新技术的采用来维持市场地位。

顶级汽车变速箱公司名单:

- 采埃孚腓特烈港股份公司(德国)

- 爱信精机株式会社(日本)

- 艾里逊变速箱(美国)

- 伊顿公司(爱尔兰)

- 博格华纳公司(美国)

- 舍弗勒公司(德国)

- 麦格纳国际公司(加拿大)

- 吉凯恩汽车有限公司(英国)

- 福伊特集团(德国)

主要行业发展:

- 2024年4月- Stellantis 在意大利米拉菲奥里汽车园推出了新型电动双离合变速器 (eDCT)。该公司还计划对该基地和意大利汽车行业投资约 2.67 亿美元,创建 Mirafiori Automotive Park 2030。

- 2024年2月-麦格纳与一家北美原始设备制造商签订了一份合同,为其高端利基车辆平台之一提供专门的主后电子驱动系统。该电力驱动系统是麦格纳 800V eDS Duo 的变体,可提供高达 726kW 和 8,000Nm 的功率和性能,并集成了两个电动机、两个逆变器和两个变速箱。

- 2023年10月-在比利时举行的欧洲客车世界博览会上,艾里逊变速箱推出了最新创新产品 eGen Power电子车桥。该公司与 Anadolu Isuzu 合作,将尖端的 85S eGen Power 集成到紧凑型全电动 8 米中型巴士中。该电动车桥产品专门满足需要 8.5 吨以下总轴重的中型客车和小型卡车应用。

- 2023 年 4 月:大众汽车公司宣布,该公司在印度汽车市场新推出的 GT plus 车型将配备手动变速箱。 Virtus GT Plus 和 Tiagun GT Plus 这两款车型将配备 6 速手动变速箱。

- 2023 年 1 月- 塔塔汽车公司投资约 5000 万美元在 Chakan 建设双离合器变速器工厂。这项投资旨在满足印度对配备自动变速箱的汽车不断增长的需求。塔塔汽车公司旨在获得市场先发优势,新工厂初期产能为10万辆。

报告范围

全球汽车变速箱市场概览报告提供了详细的市场分析,重点关注领先公司、服务类型和产品应用等关键方面。除此之外,市场研究报告还提供了对市场趋势的洞察,并重点介绍了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

年复合增长率为 4.90%(2026-2034 年) |

|

单元 |

价值(十亿美元) |

|

分割 |

按变速箱类型

|

|

按燃料类型

|

|

|

按车型分类

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025年全球市场规模为727.0亿美元,预计将从2026年的773.3亿美元增长到2034年的1137.4亿美元。

2025年,亚太地区为389.5亿美元。

该市场预计将以 4.90% 的复合年增长率增长,并将在预测期内呈现稳定增长。

燃油型细分市场中的内燃机型是该市场的主导细分市场。

具有先进功能的电动汽车的普及是推动市场增长的关键因素。

罗伯特·博世是全球市场的领先者。

亚太地区主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。