汽车顶置控制台市场规模、份额和行业分析,按产品类型(基本控制台、高级控制台和智能/互联控制台)、按车型(掀背车/轿车、SUV、轻型车和重型车)、按推进类型(ICE和EV)、按销售渠道(OEM和售后市场)、按材料(塑料/聚合物、织物/装饰集成和复合/金属增强)以及区域预测, 2026-2034

汽车顶置控制台市场规模及未来展望

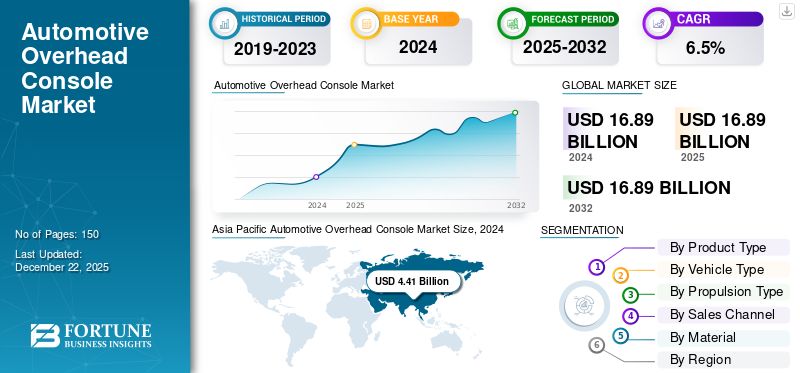

2025年全球汽车顶置控制台市场规模为92.6亿美元,预计将从2026年的95.8亿美元增长到2034年的180.0亿美元,预测期内复合年增长率为8.20%。亚太地区在汽车顶置控制台市场占据主导地位,2025 年市场份额为 48.94%。

汽车顶置控制台涵盖了从事车辆顶置控制台系统设计、制造、供应和集成的全球行业。控制台是一个模块化单元,安装在车辆的车顶内衬上,通常位于驾驶员和前排座椅(乘用车)上方,它将功能、安全和舒适相关的功能整合到一个紧凑的组件中。

汽车顶置控制台的范围从基本模块(如车内灯、太阳镜支架和小型储物箱)到集成远程信息处理、环境照明、暖通空调控制、天窗开关、信息娱乐接口、连接解决方案(蓝牙、麦克风)、紧急呼叫 (eCall) 系统、传感器和驾驶员辅助功能。汽车行业的扩张和对车辆舒适性需求的不断增长预计将在未来几年推动产品需求。

此外,该市场还包括安通林集团、镜泰集团、延锋汽车内饰、麦格纳国际和戴美汽车内饰等几家主要参与者。涵盖基础到智能顶置控制台的广泛产品组合、轻质材料、连接集成和优质内饰的持续创新,以及与领先原始设备制造商的牢固合作伙伴关系,支撑了这些公司在全球市场的主导地位。

此外,IAC集团、伟世通公司、丰田纺织、Hella GmbH & Co. KGaA、Motus Integrated Technologies、大陆集团、宁波均胜电子股份有限公司、李尔公司、佛吉亚(FORVIA)和伟创力有限公司等其他知名企业也在积极参与市场竞争。

下载免费样品 了解更多关于本报告的信息。

汽车顶置控制台市场要点

- 2025年市场规模:92.6亿美元

- 2026年市场规模:95.8亿美元

- 2034 年预测市场规模:180 亿美元

- 复合年增长率:2026-2034 年 8.20%

- 2025 年,亚太地区以 48.94% 的份额占据市场主导地位。

- 预计到2026年SUV细分市场的份额将达到44.26%。

- 预计到 2026 年,OEM 细分市场将占据 82.91% 的份额。

亚太地区

2025 年达到 45.3 亿美元。强大的汽车生产中心,电动汽车的采用率不断上升,并集成了先进的座舱技术。

欧洲

2025 年达到 23.6 亿美元。得到优质汽车制造商以及严格的安全和连接法规的支持。

北美

到 2025 年,销售额将达到 18 亿美元。得益于 SUV/皮卡的高渗透率以及先进信息娱乐和照明功能的采用。

我们。

到 2026 年将达到 15.6 亿美元。增长由高端车辆需求和先进的车内技术集成驱动。

日本

到 2026 年将达到 5.3 亿美元。以强大的 OEM 基础和采用先进的汽车内饰技术为支持。

阅读更多

市场动态

市场驱动因素

对车辆舒适性和便利性的需求不断增长,推动市场增长

消费者对车内舒适性、便利性和个性化的需求不断增长,推动了市场的发展。随着车辆越来越被视为交通方式以及生活方式和工作空间的延伸,制造商正在使用多功能组件来增强内饰。早些时候,头顶控制台仅限于基本设施,例如顶灯或小型存储空间。消费者期望集成功能,例如太阳镜支架、环境照明、天窗控制、无线充电、用于语音命令的麦克风和信息娱乐开关。这种转变在 SUV 和跨界车中尤为突出,车内空间和舒适度是这些车的关键卖点。这一发展有望在预测期内推动汽车顶置控制台市场的增长。

- 例如,特斯拉(Model Y、Model X)和比亚迪(汉、唐)等制造商集成了简约而智能的顶置模块,其中结合了照明、语音助手麦克风和驾驶员监控传感器。

市场限制

售后市场的限制可能会阻碍市场增长

汽车顶置控制台的售后市场非常有限,这是市场增长的关键制约因素。与信息娱乐装置或照明套件等易于更换或升级的组件相比,顶置控制台是在工厂安装的,集成到车顶衬里、布线和电子设备中,使得改造复杂、成本高昂,并且对消费者没有吸引力。因此,售后市场的限制可能会阻碍市场的增长。

市场机会

电动汽车 (EV) 和智能驾驶室的增长创造了丰厚的增长机会

的快速增长电动汽车 (EV)正在增加对汽车内饰设计的需求,为采用先进的智能顶置控制台创造了巨大的机会。这种转变促使原始设备制造商将语音控制麦克风、环境照明、驾驶员监控摄像头和远程信息处理功能直接集成到顶置控制台中。因此,电动汽车需求的增加直接推动了市场的增长。

- 例如,2024年3月,比亚迪推出了配备全景天窗的Seal EV。比亚迪 Seal 提供三种型号(动态型、高级型和性能型),并配备旋转 15.6 英寸信息娱乐显示屏、平视显示器和高级驾驶员辅助系统 (ADAS) 套件等功能。

汽车顶置控制台市场趋势

转向智能互联的顶置控制台是一个重要的市场趋势

汽车行业正在见证从主要提供存储和基本照明的传统顶置控制台到充当车内数字控制中心的智能互联模块的明显转变。这种转变是由消费者对语音辅助、无缝信息娱乐、安全合规性和个性化用户体验不断增长的需求推动的。汽车制造商还与网络合作,将充电订阅与电动汽车购买捆绑在一起。

- 例如,2024 年 4 月,宝马推出了更新版 5 系 (i5 EV),配备智能顶置控制面板,集成了环境 LED 照明控制、触摸式天窗操作和 BMW 智能个人助理麦克风。这些发展可能会推动市场增长。

下载免费样品 了解更多关于本报告的信息。

市场挑战

供应链和材料波动将成为市场的挑战因素

原材料和电子元件的波动是市场面临的挑战因素之一,直接影响生产成本和供应时间。顶置控制台采用工程技术制造塑料(ABS、PC、聚丙烯)、复合材料、LED、传感器、线束和半导体。这些材料的供应或价格的任何波动都可能扰乱整个价值链。因此,供应链和材料波动是挑战市场扩张的重要因素。

细分分析

按产品类型

与 ADAS 集成,推动高级控制台细分市场的增长

根据产品类型,市场分为基本控制台、高级控制台和智能/连接控制台。

预计到 2026 年,高级控制台细分市场将占据最大的汽车顶置控制台市场份额,达到 41.68%。该细分市场的增长归因于与高级驾驶辅助系统、信息娱乐、环境照明、语音助手和 eCall/SOS 模块。电动汽车采用率的上升和高端 SUV 推动了对联网和多功能控制台的需求,从而推动了市场增长。此外,混合动力、电动和自动驾驶汽车的销量不断增长,其中许多都配备了智能驾驶舱,这加速了对具有驾驶员监控传感器集成、远程信息处理麦克风和天窗控制功能的多功能控制台的需求。

- 例如,特斯拉 Model Y、宝马 X5 和比亚迪汉 EV 等车型集成了先进的车顶控制台,以增强安全性、连通性和舒适性。

按车型分类

全球 SUV 销量上升推动 SUV 车型细分市场增长

就车型而言,市场分为两厢车/轿车、SUV、轻型车和重型车。

SUV 细分市场预计将在 2026 年占据最大的市场份额,即 44.26%。 SUV 占据主导地位是因为其座舱空间更大,可以安装更大的多功能顶置控制台。该细分市场的消费者需要环境照明、集成麦克风、天窗控制和储物箱等优质功能,导致高端和中型 SUV 车型中控制台的渗透率接近 100%。全球SUV销量的增长进一步推动了市场的增长。

- 例如,2024年7月,塔塔汽车宣布面向印度市场推出新款Curvv轿跑车SUV的日期。该汽车制造商将推出该细分市场的首款汽车,该汽车将配备电动汽车和内燃机动力总成。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按材质

由于成本效益和轻量化,塑料/聚合物细分市场将在 2025 年引领市场

根据材料,市场分为塑料/聚合物、织物/装饰集成和复合材料/金属增强。

塑料/聚合物细分市场将在 2024 年占据最大的市场份额。该细分市场的增长归因于低成本、轻量化以及易于成型为复杂形状。该材料用于大众市场、中端和高端车辆,这是预测期内推动市场增长的一个关键因素。

按销售渠道

消费者对工厂安装功能的需求不断增长,推动 OEM 细分市场的发展

根据销售渠道,市场分为 OEM 和售后市场。

OEM 细分市场预计将在 2026 年占据最大的市场份额,即 82.91%。消费者越来越喜欢工厂安装的顶置控制台,因为它们与车辆内饰无缝集成,保修期内可靠性更高,并且符合安全标准。这些控制台还提供先进的功能,例如照明、天窗控制、远程信息处理和驾驶员监控系统,从而推动了细分市场的增长。

按推进类型

ICE 车辆的广泛型号可用性和控制台采用率的增加推动了 ICE 细分市场的增长

根据推进类型,市场分为内燃机和电动汽车。

ICE细分市场有望在2026年占据最大的市场份额,达到73.29%。与其他车辆相比,ICE车辆提供的车型范围更广,涵盖从入门级掀背车、轿车到SUV的所有车型,豪华车和商用车。这一广泛的产品组合使制造商能够在多个成本点和装饰级别集成顶置控制台。例如,基本的 ICE 变体可能包括简单的照明和存储单元,而更高的装饰则包含环境照明、天窗控制和远程信息处理等高级功能。

汽车顶置控制台市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区和世界其他地区。

亚太地区

Asia Pacific Automotive Overhead Console Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区的产值达45.3亿美元,占全球市场的48.94%,预计到2026年将增长至47.1亿美元,得益于其作为最大汽车制造中心的地位,其中中国、日本、韩国和印度在全球汽车产量中占据重要份额。 SUV 和乘用车产量的不断增加,加上电动和混合动力汽车的迅速普及,加速了该地区对先进顶置控制台的需求。仅中国就占全球汽车产量的近25-35%,比亚迪、上汽集团和蔚来汽车等本土原始设备制造商集成了多功能车顶控制台,具有连接、环境照明和驾驶员监控模块。这增加了区域市场对汽车顶置控制台的需求。日本市场预计到2026年将达到5.3亿美元,中国市场预计到2026年将达到28.6亿美元,印度市场预计到2026年将达到4.3亿美元。

北美、欧洲和世界其他地区 (RoW) 占有重要的市场份额。

北美

2025年北美市场规模为18亿美元,占全球行业的19.44%,预计2026年将达到18.5亿美元。北美的增长得益于SUV的高渗透率和皮卡车福特、通用汽车和特斯拉等原始设备制造商在大多数中高端车型中标配了顶置控制台。美国因其庞大的汽车生产基地和消费者对高端汽车的强烈偏好而在该地区市场占据主导地位。高度重视环境照明、信息娱乐控制和顶置控制台连接功能等先进技术的集成是推动该国行业扩张的另一个因素。预计到2026年美国市场将达到15.6亿美元。

欧洲

2025年欧洲市场规模为23.6亿美元,占全球市场份额的25.42%,预计到2026年将达到24.4亿美元。欧洲的产品需求受到严格的安全法规的影响,例如强制性的eCall系统,以及将顶置模块的先进技术与连接和照明功能相结合的高端制造商(宝马、梅赛德斯-奔驰、奥迪、大众)的高份额。预计此类发展将推动市场增长。英国市场预计到2026年将达到3.3亿美元,德国市场预计到2026年将达到4.7亿美元。

世界其他地区

2025年,世界其他地区占据全球市场的6.20%,估值达到5.7亿美元,预计到2026年将增长至5.8亿美元。由于价格敏感的市场和高档汽车采用率较低,包括拉丁美洲、中东和非洲在内的世界其他地区贡献的份额相对较小。

竞争格局

主要行业参与者

市场参与者强调创新、OEM 合作伙伴关系和区域生产能力,以维持日益激烈的竞争

全球汽车顶置控制台市场适度整合,全球一级供应商和专业零部件制造商竞相争夺 OEM 合同。参与者在技术创新、OEM 合作伙伴关系、成本效率和区域生产能力的基础上竞争。

安通林集团、延锋汽车内饰、海拉有限公司、麦格纳国际和江森自控(安道拓)等公司通过直接向主要原始设备制造商供应顶置控制台而占据市场主导地位。这些参与者利用全球制造足迹、对智能和互联控制台的研发投资以及与领先制造商(丰田、福特、大众、宝马和现代)的牢固关系。

DaikyoNishikawa(日本)、Kyowa Sangyo(日本)、华域汽车(中国)和 Motus Integrated Technologies(美国)等公司通过提供具有成本竞争力的定制解决方案在特定地区展开竞争。

主要汽车顶置控制台公司名单简介

- 年度汽车大会(美国)

- 大陆集团(德国)

- 戴美汽车内饰有限公司(中国)

- 镜泰公司(美国)

- 安通林集团(西班牙)

- 海拉有限公司 (德国)

- IAC 集团(卢森堡)

- 江森自控(爱尔兰)

- LS Automotive India Pvt Ltd.(印度)

- 麦格纳国际公司(加拿大)

- Methode 汽车解决方案(美国)

- 全能塑料(法国)

- 法雷奥(法国)

- 延锋汽车内饰(中国)

主要行业发展

- 2025年9月Preh 推出了一个透明的、基于图标的中控台概念,将车载充电器与完整的 V2G、V2L 和 V2H 功能集成在一起,暗示了未来的控制台交互。

- 2025年4月大陆集团推出了 In2Visible 顶置控制台,这是一款时尚的新模块,可将车顶安装的电子设备(包括天窗执行器、车内传感器和智能表面材料)无缝集成到精致的用户界面中。这反映出 OEM 对更优雅、功能更强大的架空设计的需求不断增长。

- 2024 年 9 月,Magna International 推出了部署在 RAM 2500/3500 中的高级高架控制台(ClearView 系统的一部分)重型卡车。这些模块嵌入了驾驶员监控传感器、显示器和电子设备,增强了便利性和安全性。

- 2023年11月,延锋汽车内饰宣布与一家科技初创公司合作整合手势控制技术进入头顶控制台,使非接触式控制照明、气候和信息娱乐。

- 2022年11月,安通林集团推出了创新的上装饰——一种顶置控制台概念,融合了电容式开关、可定制材料、封闭式车顶内衬设计和环境照明控制。它是早期的设计灵感,现在正转向生产集成。

报告范围

全球市场分析提供了对报告中包含的所有细分市场的市场规模和预测的深入研究。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购详细信息的信息。该研究报告还包含详细的竞争格局,包括市场份额和主要运营商概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 8.20% |

|

单元 |

价值(十亿美元) |

|

分割 |

经过产品类型

|

|

经过 车辆类型

|

|

|

经过推进类型

|

|

|

经过销售渠道

|

|

|

经过材料

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 95.8 亿美元,预计到 2034 年将达到 180 亿美元。

2025年,亚太市场价值为45.3亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 8.20%。

2025年,SUV细分市场在车型上处于领先地位。

对车辆舒适性和便利性的需求不断增长是推动市场增长的关键因素。

安通林集团、延锋汽车内饰、海拉有限公司、麦格纳国际和江森自控(安道拓)是市场上的一些知名参与者。

2025 年,亚太地区将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。