汽车选择性催化还原 (SCR) 市场规模、份额和行业分析,按车辆类型(乘用车、轻型商用车和重型商用车)、催化剂类型(铜沸石、铁沸石等)、销售渠道(OEM 和售后市场)以及区域预测,2026-2034 年

主要市场见解

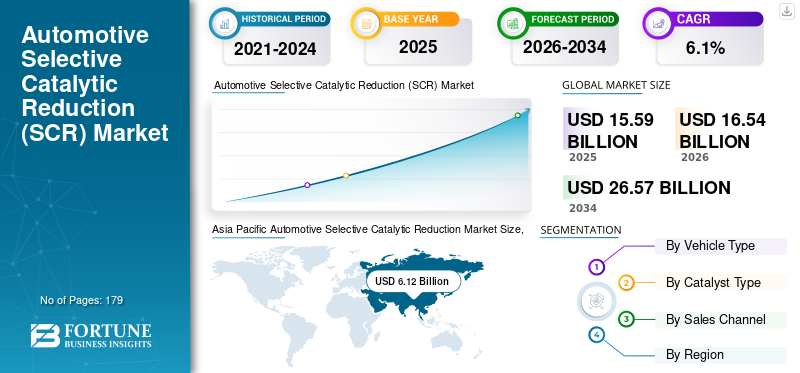

2025年全球汽车选择性催化还原市场规模为155.9亿美元,预计将从2026年的165.4亿美元增加到2034年的265.7亿美元,2026-2034年复合年增长率为6.10%。亚太地区主导汽车选择性催化还原市场,2025年市场份额为39.22%。

SCR 系统使柴油发动机能够实现更好的燃油效率和性能,同时减少排放。通过将基于尿素的溶液(例如 Ad Blue)注入排气系统,该系统将氮氧化物转化为无害的氮气和水蒸气。这一过程使汽车制造商能够在不影响排放水平的情况下优化发动机性能。这些系统变得更加高效、紧凑和可靠。催化剂配方和设计的进步提高了转化率并缩小了系统尺寸,使汽车制造商更容易将催化还原技术集成到他们的车辆中。

下载免费样品 了解更多关于本报告的信息。

下载免费样品 了解更多关于本报告的信息。

全球汽车选择性催化还原市场概述

市场规模:

- 2025 年价值:155.9 亿美元

- 2026 年价值:165.4 亿美元

- 2034年预测价值:2657万美元,2026-2034年复合年增长率为6.1%

市场份额:

- 受商用车高产销量的推动,特别是中国和印度,亚太地区在 2025 年将占据最大份额,达到 39.22%。

- 在严格的排放标准和成熟的车队的支持下,欧洲预计将呈现 5.9% 的复合年增长率的稳定增长率。

行业趋势:

- 扩大 SCR 在乘用车中的使用,此前这在重型车辆中更为常见。

- 重点改进铜沸石和铁沸石等催化剂配方,以提高氮氧化物转化率并减少尿素消耗。

- 将 SCR 与 EGR(废气再循环)等其他排放控制技术相结合以实现全面合规的趋势日益明显。

驱动因素:

- 全球实施严格的排放法规

- 对节能且环保的车辆的需求不断增加。

- 政府推动可持续汽车技术和减少车辆氮氧化物 (NOx) 排放。

过去十年,汽车行业对汽车选择性催化还原系统的需求量很大。催化还原技术主要用于减少柴油发动机的有害排放,特别是二氧化碳和氮氧化物(NOx),它们是空气污染和烟雾形成的主要原因。全球严格的排放法规是采用催化还原系统的主要推动力。美国和欧盟的环境保护署(EPA)等管理机构对车辆实施了严格的排放标准,要求汽车制造商减少氮氧化物的排放。这些系统已被证明是满足这些法规的有效解决方案。

此外,车载诊断和控制系统的开发提高了 SCR 系统的有效性及其对排放标准的符合性。公众对环境问题和汽车排放负面影响的认识不断增强,给汽车制造商带来了开发清洁技术的压力。消费者越来越关注空气质量,更有可能选择配备系统或其他先进排放控制技术的车辆。

汽车选择性催化还原市场趋势

乘用车越来越多地采用催化还原系统并开发先进的 SCR 催化剂以推动市场增长

虽然 SCR 技术主要用于商用车,在乘用车中采用催化还原系统的趋势也日益明显。这是由更严格的排放法规以及汽车制造商减少柴油发动机氮氧化物排放的需求推动的。催化还原系统提供了一种有效的解决方案,可以满足这些法规的要求,同时保持车辆性能和燃油效率。

制造商不断投资于研发,以提高 SCR 催化剂的性能。这包括优化催化剂配方、提高耐用性和提高转化效率。先进的催化剂有助于实现更高的氮氧化物还原率并减少对尿素消耗的依赖,从而提高汽车选择性催化还原系统的整体效率。催化还原与废气再循环 (EGR) 系统的结合在汽车行业越来越受欢迎。 EGR 通过将一些废气再循环回燃烧室来帮助减少氮氧化物排放。通过将催化还原与 EGR 相结合,汽车制造商可以实现更高水平的氮氧化物减排,从而更好地遵守严格的排放法规。

驱动因素

严格的政府监管促进市场增长

汽车选择性催化还原市场的增长归因于与车辆排放相关的严格政府法规。欧盟实施了严格的排放标准,称为欧洲标准。这些标准对各种污染物设定了限制,包括车辆排放的氮氧化物 (NOx)。 2014年生效的欧6标准对柴油车的氮氧化物排放进行了严格限制。为了遵守这些法规,汽车制造商在其车辆中广泛采用了催化还原系统。此外,美国环保局还对美国的车辆实施了排放法规。例如,美国环保局的重型发动机和车辆标准对重型车辆的氮氧化物排放量设定了限制。该法规要求使用先进的排放控制技术,例如汽车选择性催化还原系统,以满足标准。人们对环境的认识不断增强,政府控制污染水平的标准不断提高,预计将推动市场增长。政府法规推动了车辆催化还原系统的需求。该法规对氮氧化物排放进行了严格限制,促使汽车制造商采用催化还原系统等先进的排放控制技术来满足要求并确保合规。

制约因素

AdBlue 基础设施的有限性和电动汽车需求的增加可能会限制市场增长

SCR 系统需要专用基础设施来存储和分配尿素溶液 (AdBlue)。该基础设施包括尿素加注站,但其分布可能不如传统加油站广泛。 AdBlue 基础设施的可用性有限可能会带来挑战,特别是在农村地区或基础设施欠发达的地区。此外,需求的快速增长电动汽车是制约市场增长的主要因素之一。

然而,尽管存在这些限制,催化还原系统仍然是减少氮氧化物排放和遵守严格排放法规的关键技术。汽车制造商和催化还原技术提供商继续致力于通过技术进步和改进系统集成来解决这些限制,以确保车辆中催化还原系统的最佳性能。

细分分析

按车型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于各国政府不断提高环境标准,重型商用车领域占据市场主导地位

市场根据车辆类型分为乘用车、轻型商用车和重型商用车。

预计重型商用车领域将在预测期内主导市场。卡车和公共汽车等重型商用车对汽车选择性催化还原系统的需求非常大。重型商用车辆须遵守全球政府和监管机构实施的严格排放法规。这些法规旨在减少柴油发动机对环境的影响,特别是氮氧化物 (NOx) 排放。这些系统在减少氮氧化物排放方面非常有效,使其成为重型商用车制造商确保符合排放标准的首选。

到 2026 年,乘用车细分市场将占 49.9% 的市场份额。乘用车细分市场的增长也推动了选择性催化还原市场的增长。预计到 2025 年,乘用车市场的价值将达到 21.8 亿美元。这些系统使汽车制造商能够优化乘用车的性能和燃油效率。汽车制造商可以通过有效减少氮氧化物排放来微调发动机参数,从而在不影响排放水平的情况下提高功率输出和扭矩特性。这使得柴油乘用车具有更好的性能和燃油经济性,预计将推动该市场的增长。

按催化剂类型分析

铜沸石的耐高温能力预计将推动该领域的增长

根据催化剂类型,市场分为铜沸石、铁沸石和其他(钒、钛)。

铜沸石领域因其能够在 180 摄氏度至 600 摄氏度的高温下运行以及转化氮氧化物的卓越效率而在全球市场中占据主要份额。

由于其优越的性能,例如高热稳定性以及对更广泛操作条件的控制,预计铁沸石领域在预测期内也将在市场上显示出良好的增长。

按销售渠道分析

柴油车需求的增长支撑了 OEM 细分市场的需求

根据销售渠道,市场分为OEM市场和售后市场。

到2025年,OEM细分市场将占据市场主导地位,份额为70.1%。柴油发动机因其氮氧化物排放量高于汽油发动机而闻名,在许多地区和行业仍然普遍存在。 SCR 系统通常用于柴油车辆,以实现所需的减排量。随着柴油车需求的持续增长,OEM 配套的汽车选择性催化还原市场持续增长。 OEM 经常与催化还原系统供应商合作开发并集成到他们的车辆中。这些伙伴关系可以交流专业知识、资源和技术,从而实现催化还原系统的高效开发和集成。强大的供应商网络可帮助原始设备制造商获得可靠且高质量的系统组件,进一步促进原始设备制造商安装的车辆 SCR 系统的发展。

售后市场的需求也在激增。随着售后市场 SCR 系统需求的不断增长,市场上改造解决方案的可用性也相应增加。各种制造商和供应商提供专为改装目的而设计的售后催化还原系统。这个不断扩大的市场为希望通过改装减少排放的车主提供了更多的选择和选择。

区域分析

Asia Pacific Automotive Selective Catalytic Reduction Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

由于车辆购买者的道路安全意识不断增强,亚太地区拥有最高的市场份额

预计亚太地区将在整个预测期内主导汽车选择性催化还原市场份额。亚太地区是一个快速增长的汽车销售市场,近年来汽车保有量大幅增加。中国市场预计将以18.5%的复合年增长率稳定增长。汽车销量的增长,特别是在中国和印度,促进了催化还原系统的采用。随着越来越多的车辆进入市场,对排放控制技术(包括催化还原系统)的需求不断增长。亚太地区拥有重要的商用车市场,包括用于运输、物流和公共交通的卡车和公共汽车。这些系统通常用于商用车辆,尤其是柴油动力车辆,以减少氮氧化物排放。该地区商用车市场的增长推动了对这些系统的需求。日本汽车选择性催化还原市场预计到 2025 年将达到 8.8 亿美元。

北美

此外,预计北美市场对催化还原系统的需求将以健康的速度增长。北美各国政府实施了各种政策和激励措施,鼓励采用更清洁、更高效的车辆技术。北美的原始设备制造商 (OEM) 越来越多地将催化还原系统集成到他们的车型中。他们认识到对先进安全功能的需求,并旨在通过提供催化还原作为标准或可选功能来使他们的车辆脱颖而出。 OEM 之间的市场竞争进一步推动了该地区对这些系统的需求。

欧洲

欧洲预计复合年增长率为 5.9%。

主要行业参与者

天纳克公司凭借先进技术解决方案引领汽车选择性催化还原市场

天纳克公司是全球领先的汽车产品制造商、设计商和营销商,为售后市场和原始设备客户提供汽车产品。其四个业务集团:乘坐性能、汽车零部件、动力总成和清洁空气,为全球客户提供先进的技术解决方案。

另一个关键参与者是汽车技术领域的全球领导者佛吉亚 (Faurecia)。它拥有四个战略业务集团——佛吉亚内饰、佛吉亚座椅、佛吉亚清洁出行和佛吉亚歌乐电子——为汽车行业的挑战提供开创性的解决方案。

主要公司简介:

- Envirotherm 有限公司(德国)

- Cormetech(美国)

- 庄信万丰(英国。)

- 巴斯夫(德国)

- Ceram-Ibiden(奥地利)

- 博世(德国)

- 博萨尔(比利时)

- 佛吉亚(法国)

- 马瑞利 SPA(意大利)

- 托普索(丹麦)

- 天纳克公司(美国)

- 劳士领集团(德国)

- 全能塑料(法国)

主要行业发展

- 2022 年 1 月 -联邦政府向布里斯班一家公司拨款 3000 万美元,确保 Ad Blue 排放处理液的不间断供应,大型卡车和现代柴油机、轿车和四轮车将不会陷入困境。

- 2021 年 12 月 -由于全国范围内出现了减排添加剂液的短缺,宝马澳大利亚公司为其经销商网络的柴油车客户确保了 AdBlue 的供应。

- 2020年4月 -知名汽车制造商Mahindra宣布其mHAWK 2.2升柴油发动机采用选择性催化还原尾气处理系统,满足BS6排放标准。 Mahindra 最畅销的车辆 Scorpio、新 Thar 和 XUV 500 均使用该发动机。

- 2019 年 8 月 -领先的汽车制造商大众汽车开发了一种新型“双剂量”SCR 系统。这项新技术应用在帕萨特 2.0 TDI Evo 中,符合 Euro 6d 排放标准。

- 2019 年 2 月 -埃贝赫排气技术国际公司与 Sharda Motor Industries Ltd. 签署了成立合资企业的协议。根据该合资企业,两家公司将为印度市场的商用车制造商开发、制造和销售排气系统。

报告范围

报告提供了详细的市场分析,重点关注领先企业、服务和产品应用等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了重要的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 6.1% |

|

单元 |

价值(十亿美元) |

|

分割 |

按车型分类

|

|

按催化剂类型

|

|

|

按销售渠道

|

|

|

按地理

|

常见问题

Fortune Business Insights 报告称,2025 年该市场估值为 155.9 亿美元,预计到 2034 年将达到 265.7 亿美元。

预计该市场在预测期内的复合年增长率为 6.1%。

政府加强对车辆排放的监管是推动市场增长的重要因素之一。

2025 年,亚太地区将引领市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 179

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。