航空保险市场规模、份额和行业分析(按类型(船体和责任保险、执照丢失保险、乘客法律责任保险等)、分销渠道(经纪人、直接、数字等)、最终用户(航空公司、航空航天、通用航空等)以及区域预测,2026-2034 年

航空保险市场规模

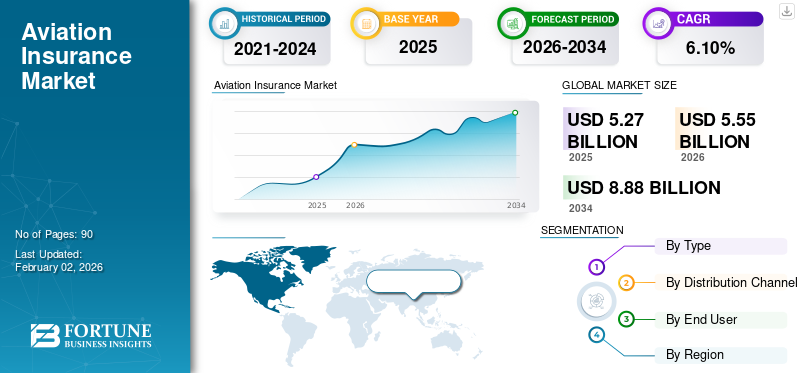

全球航空保险市场规模以美元计价5.27到 2025 年,该市场预计将增长 10 亿美元5.552026 年 10 亿美元8.88到 2034 年将达到 10 亿美元,复合年增长率为6.10% 在预测期内。北美主导航空保险市场,市场份额为44.902025 年的百分比。

航空保险服务为乘客、飞机、机组人员和第三方责任提供保险,并帮助运营商免受因损坏、事故或运营中断而造成的经济损失。航空保险公司与通用航空运营商、航空公司和航空航天制造商合作,为与船体损坏、乘客责任、战争和恐怖主义以及吊销执照相关的风险提供支持。

空中交通量的增加、监管合规要求的提高以及机队的扩张正在推动服务的采用。随着对开发技术的定制风险解决方案的需求不断增长,市场也在不断扩大,例如城市空中交通(UAM)平台、无人机和可持续航空燃料计划。

市场上的主要公司,包括 Allianz Global Corporate & Specialty (AGCS)、AXA XL、Global Aerospace、Starr Companies、Tokio Marine HCC 和 Swiss Re,都在关注产能扩张、战略合作伙伴关系和数字创新,以支持客户覆盖范围和承保效率。

下载免费样品 了解更多关于本报告的信息。

航空保险市场要点

- 2025年市场规模:52.7亿美元

- 2026年市场规模:55.5亿美元

- 2034 年预测市场规模:88.8 亿美元

- 复合年增长率:2026-2034 年 6.10%

- 2025年,北美以44.90%的份额主导航空保险市场。

- 2026年,船壳和责任险领域占据最大市场份额,达到64.14%。

- 预计到 2026 年,经纪商业务将占据 75.68% 的份额。

北美

2025年,北美地区占据44.90%的份额,价值23.7亿美元。

亚太地区

2025年亚太市场价值达10.9亿美元。

欧洲

2025年欧洲市场价值12.7亿美元。

我们。

预计到 2026 年,美国市场规模将达到 17.4 亿美元。

日本

预计到2026年日本市场规模将达到0.9亿美元。

阅读更多

市场动态

市场驱动因素

空中交通量增加和机队扩张推动市场扩张

空中交通量的增加和机队规模的扩张是航空保险市场增长的双引擎。随着全球货运量和乘客量的增加,航空公司正在增加航班、航线和大型飞机,这增加了每架飞机的风险价值和投保的飞行小时数。这意味着随着航线的增加和网络的密集化,保险公司支持船体风险和更高的责任风险。例如,

- 2023 年 6 月,靛蓝航空创纪录地订购了 500 架 A320neo 系列飞机,扩大了未来十年窄体机队规模,提高了责任和机身需求。

- 2025 年 6 月,利雅得航空下了 25 架 A350-1000 的确定订单(还有另外 25 架的购买权)和最多 72 架波音 787-9。

总而言之,随着飞机机队的不断现代化和扩张,全球航空运输量的增长主要提高了可保航空资产的数量和价值,从而推动了市场的持续增长。

市场限制

再保险能力和保费周期的高波动性限制了市场增长

再保险能力有限、保费周期波动较大,航空保险市场面临重大挑战,成为可持续增长的主要制约因素。该行业处于周期性环境中,自然灾害、飞机事故或地缘政治事件造成的大规模损失会导致承保能力下降和再保险费率急剧上升。

- 例如,俄罗斯-乌克兰冲突的后果导致与滞留的租赁飞机相关的潜在航空损失达数十亿美元,促使再保险公司收紧条款并提高责任险、船体险和战争险领域的保费。

因此,如此严峻的市场条件导致定价下降和利润压缩。

市场机会

可持续航空燃料(SAF)采用的增长将在未来几年创造主要市场机会

随着飞机运营商转向绿色运营以实现净零碳排放目标,SAF 融入通用航空机队会带来新的运营、技术和财务风险,需要专门的保险承保。 SAF 的使用影响价值链的多个部分,从运输到燃料生产再到飞机发动机性能和认证合规性,从而需要制定政策来解决潜在的责任,例如供应链中断、燃油质量问题和机场基础设施改造。例如,

- 根据 IATA 的一项研究,航空公司有足够的 SAF 原料,可以在 2050 年之前实现二氧化碳净零排放,使用的来源符合严格的可持续发展标准,并且不会导致土地利用变化。

这一转变将以盈利性和可持续性支持航空业的脱碳之旅。

航空保险市场趋势

数据分析和人工智能在承保中的整合是一个重要的市场趋势

传统上,航空承保在很大程度上依赖于人工风险评估、历史损失数据以及对飞机整体性能的有限了解。保险公司正在逐步使用人工智能驱动的远程信息处理、预测模型和数据分析平台来优化保费定价、提高风险评估准确性并开发索赔预测。现代飞机会产生大量的运行数据,从发动机遥测和飞行时间到天气模式和维护周期,这些数据都通过人工智能算法进行分析。例如,

- 2024 年 4 月,Global Aerospace 和 Allianz Global Corporate & Specialty (AGCS) 等保险公司开始集成用于飞行员行为、实时监控和维护趋势的数字平台。这允许公司调整保险定价和条款。

这种以数据为中心的方法有助于防止维护失误、识别高风险航线以及可能导致潜在索赔的运营异常情况。

细分分析

按类型

第三方责任全覆盖加速船壳及责任险业务增长

根据类型,市场分为船体责任保险、执照丢失保险、乘客法律责任保险和其他保险(飞机战争和危险保险)。

由于船壳和责任保险业务全面覆盖第三方责任和高价值飞机资产,预计到 2026 年将占据最大的航空保险市场份额,达到 64.14%。全球机队现代化计划、飞机交付量的增加以及飞机更换成本的增加明显放大了船体价值和风险水平,迫使运营商和租赁商维持广泛的保险范围。此外,国际航线日益复杂,以及国际民航组织和地区航空当局(例如美国联邦航空局和欧洲航空安全局)的监管要求,增强了对高限额责任保单的需求,尤其是主要货运运营商和商业航空公司。

乘客法律责任保险领域预计在预测期内将以 8.4% 的最高复合年增长率增长。这是由于全球市场客运量的快速增长、薪酬框架的不断完善以及安全法规的加强。

按分销渠道

不断扩大的全球网络覆盖范围将促进经纪商细分市场的增长

根据分销渠道,市场分为经纪人、直接、数字和其他。

由于其全球网络覆盖范围、专业知识以及在为出租人、航空公司和航空航天制造商构建复杂风险配置方面的重要作用,预计到 2026 年,经纪商细分市场将占据最大份额,达到 75.68%。航空保险包括多层次和高技术性的保险,例如责任险、船体险、战争险和产品责任险,这些险种通常需要保单措辞以及与国际再保险公司的协调。怡安 (Aon)、达信 (Marsh)、WTW、洛克顿 (Lockton) 和加拉格尔 (Gallagher) 等主要全球经纪公司利用与瑞士再保险 (Swiss Re)、劳合社 (Lloyd’s) 和慕尼黑再保险 (Munich Re) 承销商的长期合作关系,提供风险咨询服务并协商有竞争力的条款,从而主导了这一领域。

预计直接分销渠道领域在预测期内将以 8.7% 的最高复合年增长率增长。这一激增的推动因素包括承保数字化的不断发展、通用航空承保范围的扩大、小规模需求的不断增长以及监管对本地化风险配置的鼓励。

按最终用户

航空业将随着航空保险解决方案需求的增加而增长

根据最终用户,市场分为航空公司、航空航天、通用航空和其他(特遣队、政府)。

由于航空公司拥有广泛的运营网络、高价值的机队以及对货运和乘客及负债的重大敞口,预计到 2026 年,航空公司将占据最大的航空保险市场份额,达到 52.79%。商业航空公司运营最昂贵的飞机,例如波音 787、空客 A350 和 A320neo 系列,需要完整的船体和责任保险,以防范运营事故、损坏和第三方风险。全球航空运输量的增加、卡塔尔航空、阿联酋航空、土耳其航空、印度航空、达美航空等主要航空公司的机队扩张计划,以及国际民航组织和国家航空当局日益严格的监管要求,进一步加快了保险需求。

预计通用航空领域在预测期内将以 8.7% 的最高复合年增长率增长。这是由越来越多的人推动的空中出租车新兴经济体和发达经济体的公务机、私人飞机和无人机 (UAV)。

了解我们的报告如何帮助优化您的业务, 与分析师交流

航空保险市场区域前景

按地域划分,市场分为欧洲、北美、亚太地区、南美、中东和非洲。

北美

2025年北美市场占据主导地位,以美元计价5.27亿美元,2026年也以美元占据领先份额5.55十亿。这一增长主要得益于该地区较早采用先进航空技术以及 AIG、Allianz Global Corporate & Specialty (AGCS)、Marsh、AXA XL、Aon 和 WTW 等全球主要保险公司和经纪商的强大影响力。该地区受益于高度发达的航空基础设施,包括最大的商业和通用航空机队之一、完善的维护、修理和大修 (MRO) 网络以及成熟的再保险机制。

预计2026年美国航空保险市场规模将达到1.74亿,由空中交通量增加以及客运和货运活动持续激增推动。据美国联邦航空管理局 (FAA) 称,预计到 2032 年,国内客运量将继续稳步增长,反映出该国航空业强劲复苏和网络运力不断扩大。

下载免费样品 了解更多关于本报告的信息。

欧洲

2025年,欧洲市场规模为12.7亿美元,占全球需求的24.00%,预计2026年将增长至13.2亿美元,在所有地区中位居第二,2025年估值将达到12.7亿美元。在航空客运量增加和欧盟航空安全局(EASA)强有力的监管推动下,该市场正在经历快速增长。法航荷航、汉莎航空、瑞安航空和英国航空等主要航空公司正在使用 A350 和空客 A320neo 等下一代飞机来升级和升级其机队,从而刺激了船体价值和保险需求。

该地区拥有英国等成熟市场,保险业拥有高增长机会。受这些因素支撑,预计英国、德国、法国等国美元估值将创历史新高0.3十亿美元0.252026 年达到 10 亿美元,2025 年达到 2 亿美元。

亚太地区

2025年,亚太地区占据全球市场20.60%,收入10.9亿美元,预计2026年将达到11.6亿美元,稳居全球第三大市场地位。 In the region, India and China both are estimated to reach USD0.24十亿和美元0.35到2025年,保险需求将分别达到10亿美元。通用航空、公务机、飞行员培训学校和无人机运营的急剧增长正在将保险需求扩大到商业航空公司之外。印度民航总局和中国民用航空局(CAAC)等政府和监管机构正在执行更严格的安全和责任规定,进一步扩大保险渗透率。

南美洲

在预测期内,南美市场预计将在全球市场中温和增长,到2025年估值将达到1.9亿美元。该市场受到机队逐步现代化、空中交通稳定复苏以及支线航空公司保险意识不断增强的支撑。然而,增长仍然受到该地区持续的地缘政治和经济挑战的影响。

中东和非洲

2025年,中东和非洲市场收入为3.7亿美元,占全球市场收入的6.90%,预计到2026年将增长至3.8亿美元。中东和非洲市场预计也将适度增长,其中海湾合作委员会地区预计到2025年将达到1.8亿美元。增长是由阿联酋航空、卡塔尔航空、阿提哈德航空和沙特航空等主要航空公司积极的机队扩张计划推动的。随着利雅得航空等新航空公司的出现。

竞争格局

主要行业参与者:

人工智能驱动的承保、数字化转型以及主要参与者的战略合作伙伴关系不断增加,推动市场增长

市场上的知名企业都专注于人工智能驱动的承保,数字化转型,以及战略合作伙伴关系,以提高风险评估的准确性和运营效率。 Allianz、AXA XL、Starr、EAA Company 和 Global Aerospace 等公司正在投资预测分析和自动化,以简化索赔并改进定价模型。

研究的航空保险公司长名单:

- 安盛XL(我们。)

- Travers & Associates 航空保险代理有限责任公司(我们。)

- 史带国际公司(我们。)

- 全球航空航天公司(我们。)

- EAA有限公司(美国)

- 东京海洋 HCC(美国)

- BWI 航空保险(我们。)

- 美国国际集团公司(美国)

- 丘博(瑞士)

- 慕尼黑再保险专业(德国)

- 瑞士再保险(瑞士)

- HDI 全球(德国)

- 比兹利(英国)

- 霍尔马克金融服务公司(美国)

主要行业发展:

- 2025 年 10 月,安达推出了 Travel Pro,这是一套新的旅行保险产品,旨在解决全球旅行者面临的最常见挑战。 Travel Pro 简化了旅行保险,并通过减少行李问题、航班延误、医疗紧急情况和不可预测的天气等干扰,让您高枕无忧。

- 2025 年 9 月,5x5 航空保险推出了一个数据驱动、以飞行员为中心、直接面向客户的保险平台。该平台专为飞机所有者和飞行员设计,根据真实的运营洞察和飞行行为提供个性化覆盖。

- 2025年7月,TITAN 航空航天保险 (TAI) 与 A 级保险提供商合作,为 TITAN 品牌的 FBO 提供独家一般责任保险计划。该计划提供了保险和航空方面深厚的专业知识,可提供超越传统保险范围的巨大价值,从而节省成本并提供运营优势。

- 2025年6月,Skyward Specialty Insurance Group, Inc.成立了新的航空承保部门,宣布进军专业航空行业。此次扩张是在该公司收购 Acceleration Aviation Underwriters 的资产之后进行的。

- 2024 年 12 月,Redline Underwriting 推出了通用航空保险解决方案,该解决方案是与英国地区的 Allianz Commercial 合作开发的。该解决方案专为加勒比海和拉丁美洲市场而设计。

报告范围

报告对市场进行了详细分析,重点关注了产品的领先企业、类型、领先应用等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率6.102026 年至 2034 年的百分比 |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

按分销渠道

按最终用户

按地区

|

|

报告中介绍的公司 |

|

常见问题

据《财富商业洞察》预测,到 2034 年,该市场规模预计将达到 88.8 亿美元。

2025年,市场估值为52.7亿美元。

预计该市场在预测期内将以 6.10% 的复合年增长率增长。

按类型划分,船壳和责任保险细分市场将在 2026 年引领市场。

空中交通量的增加和机队扩张是推动市场增长的关键因素。

AXA XL、Travers & Associates Aviation Insurance Agency, LLC 和 USAIG 是市场上的顶级参与者。

2025 年,北美市场份额最高。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 90

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道