带式装载机市场规模、份额和行业分析,按所有权(新交付、转售和租赁)、按系统(自行式、电动、牵引式、柴油机等)、按重量(0-1000 公斤、1000 - 5000 公斤和

主要市场见解

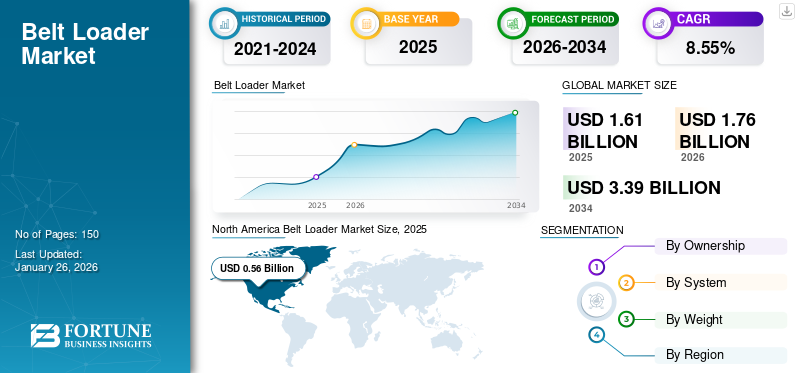

全球带式装载机市场规模以美元计1.61到 2025 年,该市场预计将增长 10 亿美元1.762026 年 10 亿美元3.39到 2034 年将达到 10 亿美元,复合年增长率为8.55% 在预测期内。北美主导了带式装载机市场,市场份额为34.412025 年的百分比。

带式装载机是一种地面支持设备,可帮助在飞机上装卸货物和行李。装载机配备机械传送带,有助于轻松装卸货物和行李。装载机位于行李舱入口处,将行李或货物装载在皮带上,并运至装载口。装载机有多种型号,例如自走式、电动式、牵引式、柴油式和燃气式。德事隆公司、Ersel Group 和 Sinfonia 是一些著名的市场参与者,提供技术先进、装备齐全且可持续的带式装载机,是市场的主要增长推动者。

全球市场在收入和进步方面的增长非常显着。蓬勃发展的商业航空市场、先进技术的不断采用以及 eGSE 组件的不断增长是推动这一增长的主要因素。此外,越来越多的采购和使用军用飞机反过来,交通应用又促进了基准年和预测期内的增长。

下载免费样品 了解更多关于本报告的信息。

带式装载机市场概况和亮点

市场规模及预测

- 2025 年市场规模:美元1.61十亿

- 2026 年市场规模:美元1.76十亿

- 2034 年预测市场规模:美元3.39十亿

- 复合年增长率:8.552026-2034 年百分比

市场份额

- 北美主导了带式装载机市场34.41在主要市场参与者的存在、强大的航空基础设施以及对地面支持设备现代化的大力投资的推动下,到 2025 年,市场份额将达到 %。

- 按系统划分,自走式皮带装载机由于其高效率、机动性和减少体力劳动需求,将在 2024 年占据最大份额,使其成为现代机场运营的理想选择。

主要国家亮点

- 美国:在国际航空运输协会 (IATA) 报告的交通复苏和美国联邦航空局 (FAA) 监管举措的支持下,疫情后航空客运量的增加以及对地面支持设备现代化的重大投资推动了增长。

- 中国:航空基础设施的快速发展以及与电子商务增长相关的航空货运服务的扩展增加了主要机场对大容量皮带装载机的需求。

- 法国(欧洲):TLD Group 和 Charlatte Manutention SA 等领先制造商的存在,加上欧盟的碳减排目标,支持电动和混合动力带式装载机的采用。

- 日本:对先进环保装载机的需求不断增长,这与日本对可持续机场运营和采用电动皮带装载机以实现减排目标的关注相一致。

市场动态

市场驱动因素

航空客运量增加 导致市场大幅增长

在大流行后的情况下,全球乘客数量有所增加。封锁结束且 COVID-19 病例数量减少后不久,全球旅行者数量有所增加。此外,国际航空旅行协会(IATA)的一份报告提到,旅客数量和航空业将增长,到2024年将恢复到疫情前的状况,显示出已从疫情期间的下滑影响中全面复苏。因此,航空客运量的增加将导致需要更好的地面支持设备,包括装载机。例如,

2023 年 4 月,IATA 国际航空运输协会公布,与 2022 年 2 月相比,2023 年 2 月的航空运输量增长了 55%。这一增长归因于 COVID-19 病例数量减少以及随后旅行限制的放松。

市场限制

高运营成本抑制市场增长

成本是地面支持设备操作和维护的主要因素。装载机的维护成本非常高,因为现代装载机由较小的部件组成,需要由专业人员处理和维护,并且需要定期检查。此外,还有许多有关飞机运行的法规需要遵守。因此,这些装载机的生产过程既耗时又费钱。另一方面,由于供应积压,装载机成本高,采购复杂。由于装载机的使用寿命长达10至15年,因此价格较高。对于航空公司和飞机运营商来说,采购和维护过程不具有成本效益,从而阻碍了带式装载机市场的增长。

市场机会

自走式皮带装载机的出现将成为主要市场机会

自动皮带装载机是先进的地面支持设备,可在飞机上和飞机上高效卸载行李和货物。它们是多功能设备,配有可伸缩或可伸展的传送带机构,以适应不同飞机的高度。它们由柴油、电力或混合动力发动机提供动力,确保移动性和使用便利性,符合环保政策。主要设计特点包括可变的输送机高度、符合人体工程学的控制装置以及确保安全的功能,以最大限度地减少人工搬运危险。 KLS-6 等机器可确保轻松适应多种飞机类型。通过自动化装载过程,自供电皮带装载机在降低货物运输方面发挥着重要作用飞机场周转时间,从而提高航空公司的运营效率并节省成本。这些装载机共同构成了地面支持设备的关键组成部分,以确保飞机运行的安全性和效率以及高效的机场物流。

市场挑战

严格监管挑战市场发展

带式装载机市场面临的最严峻的挑战之一是它必须满足极高水平的法规。其中包括安全、环境和运营效率。例如,机场必须满足排放标准和降噪,这可以通过使用电动或混合动力皮带装载机来实现。遵守这些法规可能需要对新技术进行大量投资,甚至需要改造现有设备。这可能成本高昂、耗时,并且会影响带式装载机业务相关组织的盈利能力。必须遵守这些规定才能保留工作许可证并避免法律追索。

带式装载机市场趋势

可持续地面支持系统的出现 充当主要市场趋势

最近,开发可持续、环保的地面支持设备(包括装载机)的研发激增。航空碳排放对环境造成了很大危害,导致世界各地的机场和航空当局采取各种行动,制定减少碳排放的举措和规则。自当局开始致力于减少碳排放以来,许多 GSE 原始设备制造商携手开发可持续且环保的地面支持处理解决方案,以满足可持续发展法规并减少总体碳足迹。此外,由于环保型 GSE 可确保运营商节省成本,因此对可持续地面支持系统的需求也有所增加。

- 北美带式装载机市场从 2023 年的 4.8 亿美元增长到 2024 年的 5.2 亿美元。

2024 年 3 月,全球领先的机场地面支持设备 (GSE) 供应商之一 Mallaghan 设计、开发并推出了 SkyBelt。这种高度熟练的新型传统带式装载机利用了数十年的经验以及与全球主要合作伙伴的专注研究和开发。这款最新产品采用专利升降系统和广泛的复杂传感器系统,可显着降低地面操作过程中飞机意外损坏的风险。

下载免费样品 了解更多关于本报告的信息。

COVID-19 的影响

2019 年 12 月在中国武汉爆发的 COVID-19 大流行严重影响了全球经济,随后对全球航空业造成了重大影响。疫情期间供应链中断和熟练劳动力短缺导致飞机交付延迟,导致主机厂订单积压,飞机制造业成为受疫情影响最严重的行业。全球范围内的封锁也导致航空业的飞机交付量陷入困境。由于机场运营在 COVID-19 大流行期间完全停止,因此对整个地面支持设备市场产生了巨大影响,阻碍了其增长。然而,人们注意到,到 2023 年,航空业预计将恢复到大流行前的 80% 左右。

- 例如,2022 年 5 月,国际民航组织国际民航局宣布,空中交通量将恢复到疫情前水平 80%。

细分分析

按所有权

不断增长的全球贸易将推动新的交付领域的增长

根据所有权,市场分为新交付、转售和租赁/租赁。

新的配送领域预计将占据主导市场份额2026年54.36%由于大流行后造成供应积压,在预测期内出现了供应积压。然而,由于新航空公司的出现和客运量的增长,预计该市场将呈指数级增长。对有效物料搬运的需求不断增长,推动了新型带式装载机交付量的增加。不断增长的全球贸易和航空交通量需要有效的系统来处理货物和行李;因此,这些装载机对于简化操作至关重要。此外,技术创新和自动化提高了这些装载机的受欢迎程度。例如,自行式版本通过自动化流程来提高效率并节省劳动力,这使得它们对希望升级其处理和物流操作的公司具有吸引力。这种自动化和效率的结合支撑着不同行业的新型皮带装载机。

由于机场运营商和航空公司的偏好日益增加以及采购和维护成本高昂,预计租赁/租赁领域在预测期内将以最高的复合年增长率增长。租赁或租赁皮带装载机具有显着的成本优势。租赁可以避免巨额初始投资,从而节省资金,使公司能够更好地控制现金流。这种方法可以保证资本可用于其他运营需求。租赁还提供了灵活性和可扩展性。它允许公司根据不断变化的运营要求(例如行李处理的短期高峰)来改变设备容量。这种适应性对于季节性变化或计划外的活动高峰尤其有价值,只要公司可以有效地处理其运营,而不必陷入未使用的设备费用。

按系统

航空基础设施的增长促进了自航式细分市场的增长

根据系统,市场分为自走式、电动式、牵引式、柴油式等。

由于强大的市场影响力和相关性,自航式细分市场预计到 2026 年将占据最大的市场份额,达到 35.43%。由于自行式装载机提供远程访问和自动行李转运和转运效率等优势,因此它们需要更少的人工,而这正是航空公司运营商高度要求的。航空基础设施的发展主要有助于自行式皮带装载机的发展。随着全球机场的现代化,对有效的地面处理设备的需求越来越大。自走式皮带装载机最适合此类环境,因为它们可以独立工作并在拥挤的区域移动。这使得它们最适合传统设备效率较低的拥挤机场。提高乘客体验和运营效率的总体目标补充了对有效行李处理系统的需求,这继续推动高科技自走式皮带装载机在当代机场环境中的使用。

由于电动车辆和机械在常规机场运营中的集成度不断提高,预计电动细分市场在预测期内将出现更高的复合年增长率。由于燃料需求低,电动装载机可实现高性能和低成本。此外,基础设施发展电动汽车(EV)机场的充电和维护将在预测期内进一步提高带式装载机的市场份额。

- 预计到2024年,电力领域将占据26.12%的份额。

此外,电动皮带装载机的发展是由无排放和环境效益推动的。电动装载机是零排放的,是可持续发展和降低碳足迹的航空议程的一部分。它们还具有运营效率和成本节约的特点。电动装载机比燃油动力装载机的操作成本更便宜,因为它们提供即时扭矩,可以平稳移动重物。这减少了运营时间和成本,因此对于愿意在不破坏环境的情况下增强地面处理设备的机场来说是一种低成本选择。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按重量

商业用途的增长推动了 1000-5000 公斤细分市场的增长

按重量,市场分为0-1000公斤、1000-5000公斤、<5000公斤。

预计到 2026 年,1000-5000 公斤细分市场将占据 46.21% 的主导市场份额。这一增长归因于人们对 1000-5000 公斤装载机的偏好和需求不断增长,作为黄金分割,提供中等到高重量容量。装载机可以从最小装载到最大装载,使其效率很高,对操作员来说更有利。预计 1000-5000 公斤细分市场在预测期内也将以最高复合年增长率增长。航空货运量的增长支持了带式装载机 1000 至 5000 公斤市场的扩展。国际贸易和电子商务的蓬勃发展空运体积大,需要有效的处理解决方案。空运操作中典型的中型负载适合该重量段的皮带装载机来装卸货物。它们有助于最大限度地缩短飞机周转时间并最大限度地提高机场的运营效率,从而使其成为处理中型货物的货运运营商和航空公司物流链中的重要组成部分。这种效率使得产品能够在世界各地快速交付。

由于包租飞机和小型飞机数量不断增加,预计 0-1000 公斤级飞机在预测期内将大幅增长。这些飞机的乘客数量有限,从而限制了行李重量。小型飞机需求的不断增长推动了0-1000公斤带式装载机的增长。包机和私人航空运输的增加导致路上有更多小型飞机,通常载客量和行李量也较少。飞机需要更轻、更灵活的装卸设备来有效地运输货物和行李。 0-1000 公斤容量的皮带装载机最适合此用途,提供小规模运营所需的灵活性和有效性。这也符合定制和灵活的航空旅行在各地流行的全球趋势。

带式装载机市场区域展望

从地域来看,市场分为北美、欧洲、亚太地区和世界其他地区。

知名市场参与者的出现促进了北美市场的增长

北美

North America Belt Loader Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美地区的市场规模为5.6亿美元,占全球市场的34.41%,预计到2026年将增长至6亿美元。北美地区的主导地位归因于知名市场参与者的存在。该地区主要市场参与者的存在带来了增长机会和技术进步。北美拥有完善的基础设施和生态系统,可实现高效的航空电子设备研发,因此是主导地区。预计该地区将在预测期内保持其主导地位。预计到2026年美国市场将达到4.8亿美元。

欧洲

2025年欧洲市场创造4.5亿美元,占全球市场格局的27.89%,预计2026年将达到4.9亿美元。预计未来几年欧洲市场将实现更高的增长率。由于航空旅客数量的增加以及该地区主要国家监管机构航空支出的增加,预计欧洲市场将出现显着增长。 BAE Systems、Cobhalm PLC 和 SAFRAN 等市场参与者也有望在预测期内推动市场发展。英国市场预计到2026年将达到1.1亿美元,而德国市场预计到2026年将达到1.0亿美元。

亚太地区

2025年,亚太地区占全球市场的31.17%,估值为5亿美元,预计2026年将达到5.5亿美元。预计亚太市场将在未来几年实现最高增长率。这种快速增长是由于电子商务行业的快速发展和区域贸易联系的加强而对航空货运服务的高需求。中国和印度不断扩张的航空业是该地区增长的另一个主要因素。印度、日本、韩国等发展中经济体是增长空间广阔的大市场。此外,租赁装载机预计将在预测期内推动整体市场增长,实现最高复合年增长率的指数增长。日本市场预计到2026年将达到1.5亿美元,中国市场预计到2026年将达到1.7亿美元,印度市场预计到2026年将达到1.0亿美元。

世界其他地区

预计世界其他地区市场在未来几年将实现更高的增长率。世界其他地区将在预测期内经历显着增长。这一增长归因于拉丁美洲航空业的不断增长。此外,中东和非洲公务机和商用飞机采购的增长推动了市场增长。

竞争格局

主要行业参与者

主要参与者的新兴合作伙伴关系、合作和收购正在推动市场增长

市场即将出现的趋势是新参与者和现有参与者沉迷于合作、伙伴关系和收购的出现。例如,2022 年 7 月,TLD 集团与 BH Airport 和 Real Aviation 合作开发一种全自然周转方案,到 2050 年实现 100% 碳中和。许多市场参与者已启动绿色举措,使装载机变得电动且环保,以实现可持续运营,这对运营商来说也具有成本效益。预计这些因素将在推动市场增长方面发挥重要作用。

主要带式装载机公司名单分析

- 航空特种公司(我们。)

- Charlatte Manutention SA(法国)

- Darmec Technologies Srl(意大利)

- ERSEL 技术(土耳其)

- FAST 全球解决方案(WASP 公司)(我们。)

- 江苏天翼航空工业股份有限公司(中国)

- Sinfonia科技有限公司(日本)

- 德事隆地面支持设备公司。 (我们。)

- 通达集团(法国)

- 威海广泰机场设备有限公司 (中国)

主要行业发展

- 2024年9月-GSE 制造商 Wollard International 在欧洲 GSE 博览会上推出了新型 M100e 皮带装载机。该带式装载机的牵引杆额定值为 8,000 至 12,000 磅,设计用于两班倒,无需充电,因此被称为久经考验的卓越性能。

- 2024 年 9 月 –带式装载机 OEM 厂商 Power Stow 推出了一款新型带式装载机——尾部装载机。尾部装载机弥补了行李车和皮带装载机之间的差距,提高了运营效率。尾部装载机有助于重型起重和各种转弯和扭转运动,提高行李搬运作业的效率。

- 2024年7月-CVC Capital Partners旗下子公司CVC DIF宣布收购德国领先的航空地面支持设备租赁公司HiSERV。 HiSERV 通过其遍布欧洲机场的维修网络提供 GSE 租赁、维护和维修服务。

- 2024 年 3 月 –领先的带式装载机制造商Mallaghan与美国著名航空公司达美航空合作,为航空公司提供Mallaghan的SkyBelt,一种效率更高的新时代带式装载机。

- 2023 年 4 月 –达美航空宣布,其位于波士顿主要达美航空枢纽的所有地面支持设备(拖船、皮带装载机和拖拉机)几乎都是电动的,其 GSE 机队 100% 由电力提供动力。这展示了全球向净零地面运营迈出的一大步。

报告范围

全球市场报告涵盖了对市场的深入技术分析,主要关注领先的市场参与者、COVID-19 对市场的影响、领先的技术趋势和产品的研究意识形态等关键方面。该报告提供了对市场趋势和亮点、驱动因素、限制因素、关键行业发展和趋势的见解。除了上述因素外,报告还提供了许多有助于预测期内市场整体增长的因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率8.552026 年至 2034 年的百分比 |

|

单元 |

价值(十亿美元) |

|

分割 |

按所有权

按系统

按重量

|

|

按地区

|

常见问题

2025 年市场估值为 16.1 亿美元,预计到 2034 年将达到 33.9 亿美元。

预计 2026 年至 2034 年预测期内,该市场的复合年增长率将达到 8.55%。

2026年,1000-5000公斤重量段占据了大部分市场份额。

航空客运量的增加促进了市场的增长。

德事隆地面支持设备公司和 TLD 集团是市场上的一些领先参与者。

2026年,美国将主导全球市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。