生物可吸收冠状动脉支架市场规模、份额和行业分析,按材料(金属和聚合物)、按应用(急性冠状动脉综合征 (ACS) 和慢性冠状动脉综合征 (CCS))、最终用户(医院和 ASC、专科诊所等)以及区域预测,2026-2034 年

主要市场见解

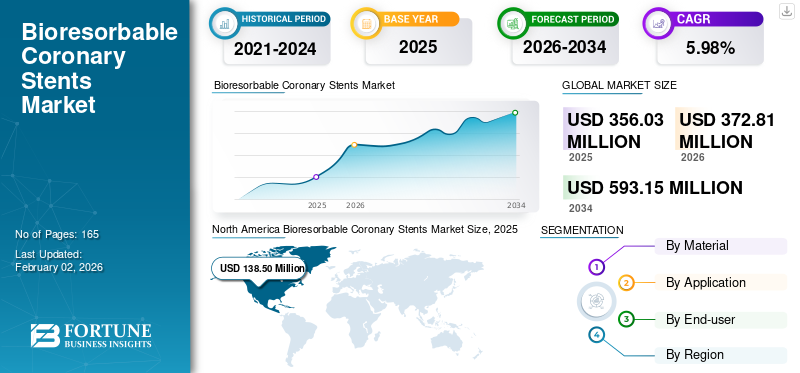

2025年,全球生物可吸收冠状动脉支架市场规模为3.5603亿美元,预计将从2026年的3.7281亿美元增长到2034年的5.9315亿美元,预测期内复合年增长率为5.98%。北美在生物可吸收冠状动脉支架市场上占据主导地位,2025年市场份额为5.89%。

生物可吸收冠状动脉支架,也称为生物可吸收支架或生物可降解支架,是一种用于疏通阻塞心脏动脉的植入物。与传统的金属支架不同,这些支架的设计目的是随着时间的推移被身体吸收,从而可能减少长期并发症。它们通常由聚合物或金属制成,会降解并最终从体内排出。

对生物可吸收冠状动脉支架的需求不断增加,主要是由于心血管疾病患病率的上升和对微创手术的需求。这些支架具有恢复血管舒缩和减少长期并发症的潜力等优点。预计这将增加其采用率,推动预测期内的全球市场增长。

该市场的主要参与者包括波士顿科学公司、泰尔茂公司和微创科学公司。这些参与者专注于扩大其地域影响力和产品组合,以占领重要的市场份额。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

冠状动脉疾病患病率上升推动市场增长

全球冠心病患病率的不断上升推动了频繁干预的需求,从而推动了生物可吸收冠状动脉支架的使用。在冠状动脉疾病中,它们具有多种潜在优势,包括恢复自然血管功能、避免长期存在金属,并可能降低晚期支架血栓形成的风险。

- 例如,2024 年 10 月,美国疾病控制与预防中心 (CDC) 表示,到 2023 年,每 20 名 20 岁及以上的美国成年人中就有近 1 人患有冠状动脉疾病 (CAD)。

饮酒量的增加、过度吸烟、久坐的生活方式和压力水平的增加正在增加患心脏病的风险。此外,人口老龄化也是导致冠状动脉疾病风险增加的重要因素,从而推动全球生物可吸收冠状动脉支架市场的增长。

市场限制

来自药物洗脱和金属支架的竞争可能会阻碍市场增长

药物洗脱支架和裸金属支架已经成熟并拥有良好的记录,可能会对生物可吸收冠状动脉支架构成重大竞争。它们既定的功效、耐用性和较低的成本使其成为各种情况下的首选。预计这将阻碍这些支架的采用。

此外,早期临床试验已显示出有希望的结果。然而,生物可吸收冠状动脉支架的长期安全性和有效性仍在研究中。需要更可靠和更广泛的临床数据来充分确定其长期益处并解决潜在的长期并发症,例如再狭窄。这种情况可能会阻碍未来几年的市场增长。

市场机会

改善发展中地区的医疗基础设施并提高人们对心脏病的认识,以鼓励市场扩张

近年来,发展中国家对冠状动脉疾病及其可用治疗方案的认识不断增强,这可以为市场扩张带来巨大的增长机会。

- 例如,2023年9月,印度卫生部在世界心脏日期间发起了一场关于心脏健康的公众运动。

此外,多专科医院更加注重扩大心脏病学服务,预计将满足冠状动脉介入治疗日益增长的需求,进一步推动生物可吸收冠状动脉支架的使用。

- 例如,2024 年 8 月,堪培拉医院在澳大利亚加兰启动了关键服务大楼,扩大了其心脏病学服务。

市场挑战

生物可吸收冠状动脉支架的高成本可能会阻碍市场增长

生物可吸收冠状动脉支架等创新设备采用先进技术生物材料和制造工艺,通常会导致生产费用增加。因此,较高的价格可能会阻止医疗保健提供者和患者,从而限制其广泛采用。

- 例如,截至2025年6月,IndiaCardiacSurgerySite的数据提到,印度生物可吸收血管支架(BVS)治疗的平均成本约为2,500美元至5,000美元。

这种高成本成为进入价格敏感地区和报销有限的国家的障碍。此外,需要大量投资来满足安全标准并进行广泛的长期临床研究。这些因素预计将限制先进设备的可用性并阻碍整体市场的增长。

可生物吸收冠状动脉支架市场趋势

生物可吸收冠状动脉支架的创新是主要市场趋势

正在进行的研究和开发工作的重点是提高生物可吸收冠状动脉支架的性能、安全性和有效性。这包括探索新材料、优化支架设计以及开发具有改进药物功能的支架。

- 2024 年 5 月,BIOTRONIK 在 BIOMAG-II 试验中招募了第一位患者,以评估其 Freesolve 的安全性和临床表现,Freesolve 是一种相对于传统支架的新一代可吸收镁支架 (RMS)。药物洗脱支架(DES)。

此外,将生物传感器整合到这些支架中可以提供实时患者监测和个性化治疗方法的潜力。这可以带来更及时的干预并改善患者的治疗结果。此外,引入结合了生物可吸收支架和永久性支架组件的混合设计可以提供利益平衡,有可能改善长期结果并解决完全生物可吸收支架的一些局限性。

下载免费样品 了解更多关于本报告的信息。

COVID-19 的影响

COVID-19 大流行对 2020 年的市场增长产生了负面影响。这主要是由于医疗保健系统转向优先考虑 COVID-19 治疗。这导致外科手术的推迟或取消,包括冠状动脉支架置入术。

然而,由于 COVID-19 爆发初期频繁的干预措施被推迟,市场在 2021 年恢复了动力。此外,由于产品销量增加以满足日益增长的外科手术需求,主要参与者的心血管业务出现了显着增长。由于心脏病负担的增加,进一步导致冠状动脉介入治疗,预计未来几年市场将出现更快的增长。

细分分析

按材质

金属支架的进步促进了细分市场的增长

根据材料,市场分为金属和聚合物。

金属细分市场将在 2024 年占据市场主导地位。这种增长归功于金属基生物可吸收支架的技术进步,这增强了其治疗冠状动脉疾病的效果。预计这将在未来几年增加金属支架的利用率。

- 例如,根据《学报》公布的数据,镁和合金于 2025 年 3 月推出,镁基支架表面工程和合金化的进步有可能解决传统支架的局限性,包括支架内再狭窄和长期并发症。

聚合物领域预计在未来几年将显着增长。由于聚合物支架具有克服金属支架相关限制(例如延长抗凝作用)的潜力,因此其应用不断增长。预计这将推动该领域未来几年的增长。

按申请

冠状动脉疾病的高负担推动了慢性冠状动脉综合征 (CCS) 市场的增长

根据应用,市场分为急性冠状动脉综合征(ACS)和慢性冠状动脉综合征(CCS)。

2024 年,慢性冠状动脉综合征 (CCS) 细分市场占据主导地位。这一增长可归因于冠状动脉疾病病例的增加。生物可吸收血管支架(BVS)已成为治疗冠状动脉病变的重大进步,预计将在未来几年推动该领域的增长。

- 例如,2024年4月,《美国心脏病学会杂志》报道的数据显示,2022年全球发生约3.15亿例冠状动脉疾病(CAD)病例。

急性冠状动脉综合征 (ACS) 细分市场在 2024 年占据了相当大的市场份额。这种增长归因于治疗 ACS 的经皮冠状动脉介入治疗 (PCI) 手术的增加,其中可能涉及生物可吸收冠状动脉支架的使用。

按最终用户

心血管设施的战略开放增强了医院和 ASC 细分市场的增长

根据最终用户,生物可吸收冠状动脉支架市场分为医院和 ASC、专科诊所等。

医院和 ASC 细分市场将在 2024 年占据市场主导地位。该细分市场的主导地位归因于医院环境中涉及支架置入的血管成形术数量的增加。此外,不断增加的新 ASC 也支持执行大量手术,预计这将有助于该细分市场的增长。

- 例如,2024 年 10 月,Bon Secours Mercy Health、Compass Surgical Partners 和 AlignedCardio 计划于 2025 年末在弗吉尼亚州亨利科的 Short Pump 地区开设心血管 ASC,提供冠状动脉介入治疗和其他心血管手术。

2024 年,专科诊所占据第二大份额。这一增长归因于全球心脏病诊所数量的增加,从而增加了患者获得专科护理的机会,并进一步推动了心脏干预。

可生物吸收冠状动脉支架市场区域前景

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Bioresorbable Coronary Stents Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美市场规模为1.385亿美元,占全球需求的5.89%,预计到2026年将增长至1.4618亿美元。这一市场增长可归因于完善的医疗基础设施,可支持大量冠状动脉介入治疗,并增加生物可吸收冠状动脉支架等先进设备的采用。

在美国,由于饮酒增加导致冠状动脉疾病的高负担正在推动心血管手术的需求,从而扩大了生物可吸收支架的使用。

- 例如,根据 2024 年 12 月《美国心脏病学会杂志》的报道,超过 1800 万美国人患有 CAD。

欧洲

The Europe region captured 5.43% of the global market in 2025, generating USD 116.3 million in revenue, and is projected to reach USD 121.94 million in 2026. Strong emphasis of prominent players on introducing their bioresorbable coronary stents to the European market is expected to drive the market growth during the forecast period.此外,该地区不断增加的肥胖率预计将导致 CAD 发病率增加,进一步推动市场增长。

- 例如,截至 2024 年 5 月,估计 2021 年至 2022 年间英格兰有 25.6% 的成年人患有肥胖症。

亚太地区

亚太地区在全球市场中保持着强劲的地位,2025年达到6472万美元,占4.44%的份额,预计2026年将达到6767万美元。吸烟人口的增加和个人繁重的生活方式对心脏健康构成重大风险,导致冠心病。这使得该地区的支架置入数量激增,预计将推动预测期内的市场增长。

- 例如,根据NCBI 2023年11月发布的研究,接受支架治疗的病例比例从2019年的13.8%增加到2021年的19.4%。

拉丁美洲、中东和非洲

2024年拉丁美洲和中东非洲市场份额较低。2025年中东非洲市场规模为1241万美元,占全球行业的3.07%,预计2026年将达到1253万美元。这些市场的增长归因于血脂异常、高血压、糖尿病等传统危险因素患病率上升,加上缺乏运动等生活方式的改变,进一步推动了对医疗保健的需求。冠状动脉介入治疗。 2025年,拉丁美洲市场规模为2410万美元,占全球市场的3.65%,预计到2026年将增长至2449万美元。

- 例如,根据 Frontiers Media S.A. 2023 年 9 月发布的数据,巴西约 35.0% 的成年人患有高血压。

竞争格局

主要行业参与者

市场参与者重视战略收购和扩大产品组合有助于提高市场份额

波士顿科学公司、泰尔茂公司和微创科学公司占据全球最大的生物可吸收药物 冠状动脉支架市场到 2024 年,这一主导份额归因于这些公司越来越注重推出新产品。

此外,乐普医疗、Elixir Medical 等其他参与者正致力于通过合作伙伴关系、新设施推出以及在未开发市场中产品的商业化来扩大其地域影响力。这些举措预计将帮助他们在市场上占据重要份额。

主要生物可吸收冠状动脉支架公司名单简介

- 波士顿科学公司(美国)

- 泰尔茂株式会社(日本)

- Relisys 医疗器械有限公司(印度)

- 微创医疗科技有限公司 (中国)

- 乐普医疗(中国)

- Elixir 医疗(美国)

- 华诺医疗(中国)

- 雷瓦医疗有限责任公司。 (我们。)

- ELLA – CS, s.r.o(捷克)

主要行业发展

- 2025 年 4 月:微创医疗科技股份有限公司及其16家子公司在第91届中国国际医疗器械博览会(CMEF)上展示了80多项先进创新成果,其中包括生物可吸收冠状动脉支架。

- 2024 年 7 月:微创科学公司旗下上海微创医疗(集团)有限公司全生物可吸收心脏支架Firesorb获得国家药品监督管理局(NMPA)批准。

- 2024 年 2 月: 百多力宣布 Freesolve 可吸收镁支架获得 CE 批准并在欧洲市场推出。

- 2022 年 8 月:雷瓦医疗有限责任公司。投资4500万美元返回,完成其在生物可吸收冠状动脉支架市场的工作。

- 2021 年 3 月:Meril推出印度自主研发的生物可吸收支架(BRS)MeRes100。

报告范围

市场分析按材料、应用和最终用户细分提供市场规模和预测。它包括预计在预测期内推动市场增长的市场动态和趋势。它提供有关冠状动脉疾病 (CAD) 患病率、技术进步和关键行业发展的信息。该报告涵盖了详细的竞争格局,包括主要公司的市场份额和公司概况信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 5.98% |

|

单元 |

价值(百万美元) |

|

分割 |

按申请

|

|

按最终用户

|

|

|

按地理

|

常见问题

2025年,全球生物可吸收冠状动脉支架市场规模为3.5603亿美元,预计将从2026年的3.7281亿美元增长到2034年的5.9315亿美元,预测期内复合年增长率为5.98%。

2025年市场价值为35603万美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 5.98%。

金属领域在材料方面引领市场。

推动市场的关键因素是冠状动脉疾病的患病率不断增加和技术进步。

波士顿科学公司、泰尔茂公司和微创科学公司是市场上的顶级参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 165

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道