生物仿制药市场规模、份额和 COVID-19 影响分析,按药物类别(非格司亭和聚乙二醇非格司亭、单克隆抗体等)、按疾病适应症(癌症、自身免疫性疾病{关节炎、牛皮癣等}等)、按分销渠道(医院药房、零售药房和在线药房)以及区域预测,2026-2034 年

生物仿制药市场规模

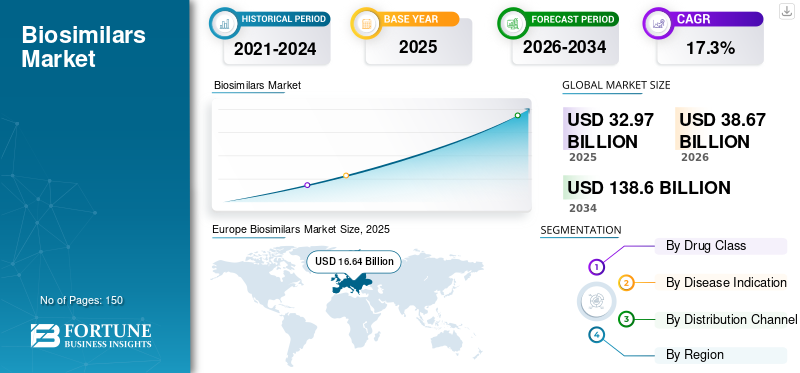

2025年全球生物仿制药市场规模预计为329.7亿美元。预计该市场将从2026年的386.7亿美元增长到2034年的1386亿美元,2026年至2034年复合年增长率为17.30%。欧洲在生物仿制药市场占据主导地位,市场份额为50.47% 2025 年。

Biosimilars are safe, effective, and highly similar versions of approved and authorized biologics.生物药物是一种大而复杂的蛋白质,由活细胞通过复杂的制造过程产生。仿制药是化学药的复制品。生物仿制药与原研生物制剂相似;然而,它并不相同。一旦授权生物制品的专利到期,生物仿制药就可以进入市场。只有在确定生物仿制药与其生物制剂相比的效率和相似性后,才会批准生物仿制药。与生物制剂相比,生物仿制药更容易获得批准。

此前,当生物制剂专利到期时,由于缺乏明确的产品指南、监管不确定性和医生谨慎,只有少量生物仿制药获得授权。然而,有了更精确的指导方针,这些产品的开发和批准速度显着提高。例如,截至2023年9月,美国食品药品监督管理局(FDA)总共批准了43种生物类似药,最新批准的生物类似药是2023年9月29日批准的Tofidence(tocilizumab-bavi)。

欧洲药品管理局 (EMA)、美国食品药品监督管理局 (FDA) 和加拿大卫生部 (HC) 等监管机构制定了严格的监管指南,用于评估和批准这些产品的物理特性、化学成分和临床特征。这使得药物的快速开发和批准成为可能,并增加了市场准入和成本效益。

此外,慢性病的日益流行和昂贵的治疗费用增加了对具有成本效益的解决方案的需求,以减轻患者群体的经济负担。对相对简单的审批流程的需求不断增长,影响了市场参与者对推出与生物制剂相似、价格相对较低、旨在治疗多种疾病的新药的关注。预计此类举措将逐渐改变患者群体对这些产品的偏好,预计这将在预测期内推动对这些药物的需求。

下载免费样品 了解更多关于本报告的信息。

全球生物仿制药市场要点

市场规模及预测:

- 2025年市场规模:329.7亿美元

- 2026年市场规模:386.7亿美元

- 2034 年预测市场规模:1386 亿美元

- 复合年增长率:2026-2034 年 17.3%

市场份额:

- 在有利的监管框架、关键生物制剂的专利到期以及国家医疗保健系统的成本节约激励措施的推动下,欧洲将在 2025 年以 50.47% 的份额主导生物仿制药市场。自 2006 年以来,EMA 在批准 86 种生物仿制药方面处于领先地位,巩固了欧洲的领先地位。

- 由于单克隆抗体广泛用于治疗癌症和自身免疫性疾病等慢性疾病,因此到 2026 年,单克隆抗体将占据最大的产品细分市场份额。该细分市场受益于监管机构的高度批准和不断增加的产品线,使其成为收入和增长潜力方面的主导类别。

主要国家亮点:

- 日本:战略外包许可和商业化协议,例如 Biocon 与 Yoshindo 就 ustekinumab 和 denosumab 达成的协议,正在提高生物仿制药的可用性。由于慢性病负担增加和人口老龄化,日本的医疗保健系统寻求负担得起的替代方案。

- 美国:到 2023 年 9 月,FDA 已批准了 43 种生物仿制药,新冠肺炎 (COVID-19) 疫情过后,这一努力加快了。辉瑞 (Pfizer) 的 Abrilada 和勃林格殷格翰 (Boehringer) 的 Cyltezo 等可互换生物仿制药的批准正在促进定价竞争、扩大使用范围并减少医疗支出。

- 中国:上海复宏汉霖等强大的国内生物仿制药开发商正在迅速崛起。政府支持仿制药和生物仿制药以控制医疗保健成本的举措正在促进本地生产和可及性。

- 欧洲:EMA更新的可互换性指南、大量批准的生物仿制药以及付款人对具有成本效益的替代品的日益偏好继续推动生物仿制药的普及。重磅生物制剂专利到期(例如 Stelara、Humira)进一步打开了竞争格局。

COVID-19 的影响

COVID-19 大流行期间监管批准的增加产生了积极影响

COVID-19 大流行的爆发给制药行业带来了新的挑战,包括 2020 年的生物仿制药制造商。随着大流行的持续,人们对药品制造商所需的活性药物成分 (API) 的可用性产生了担忧。在需求方面,患者延迟寻求治疗,特别是输液等不太方便的给药,导致患者数量减少,最终影响整体需求。

为此,美国食品药品监督管理局 (FDA) 等监管机构持续监控供应链。他们将注意力转向产品线,为不断增长的人口需求提供经济高效的解决方案。

- 例如,到 2020 年 4 月,欧洲药品管理局 (EMA) 批准了 58 种生物仿制药。疫情和不可避免的经济限制使这些产品成为焦点。

- 此外,2020年标志着美国许多重磅生物制剂专利的终结,如Truvada、Chantix、Forteo、Ciprodex和Afinitor,这为该市场的增长创造了扩张机会。

由于大流行后产品销量的增加,市场参与者的收入也见证了这种积极的影响。例如,辉瑞公司的生物类似药业务2020年收入为1,527.0美元,较2019年增长67.6%。这种增长在2021年也得到延续,2021年较2020年同比增长53.4%。

同样,Biocon 的生物仿制药业务从 2021 年到 2022 年同比增长 61.2%。这一增长归因于其最近收购了 Viatris,以扩大其在 70 多个国家的生物仿制药业务足迹。此外,这些产品作为昂贵的初始生物产品的替代治疗选择的可用性预计将提高其采用率。

到 2023 年,由于未来几年医疗支出的增加,生物仿制药的竞争预计将加剧。因此,这些治疗多种癌症和自身免疫性疾病的产品对于制药行业来说是一个有吸引力的商业主张,并且由于对生物技术药物的需求不断增加而成为一个重要的公共卫生问题。总的来说,所有这些因素将激增对创新药物的需求,并推动全球市场在预测期内稳定增长。

生物仿制药市场趋势

生物制剂专利到期和生物仿制药的推出推动市场增长

全球生物仿制药市场的主要趋势之一是生物制剂专利的到期,这可能会为该市场的公司创造新的机会。自公司提交申请之日起,专利的有效期通常约为 20 年。这段时期赋予药物发明者专有权,之后竞争公司可以推出生物仿制药。这些产品已经开发用于重磅生物制剂,如来得时、Rituxan、赫赛汀、Remicade、Enbrel、Neulasta、Avastin 和 Humira。

- 例如,2023 年 9 月,强生服务公司披露了其用于治疗牛皮癣和克罗恩病的生物制剂 Stelara (ustekinumab) 的专利到期。此外,该生物制剂将于 2024 年 7 月失去欧洲专利。

此外,许多公司正在与生物制品制造商结成战略联盟,以抢占先机进入该市场。

- 2023年8月,韩国生物制药公司Celltrion Inc.与强生公司签署了一项协议,涉及在美国用于治疗自身免疫性疾病的生物类似药Stelara(活性成分:Ustekinumab)。根据该协议,Celltrion的Stelara生物类似药(称为CT-P43)将能够在美国批准后于2025年3月7日开始进入市场。美国

下载免费样品 了解更多关于本报告的信息。

驱动因素

较低的医疗支出可能会推动市场扩张

生物制剂为患者带来了改善的临床结果,但由于其开发和制造成本较高,其开发和生产成本高昂。另一方面,生物仿制药是生物制剂的经济替代品,经过临床评估并被证明是有效和安全的。这些产品的使用可能会降低护理成本,同时仍然提供与原始生物治疗相同的优势。

- 根据兰德公司 2022 年 1 月发布的一项研究,生物仿制药预计将压低用于治疗癌症和类风湿关节炎的昂贵药物的价格,预计 2021 年至 2025 年美国生物制剂总支出将节省 384 亿美元。

成本差异是影响患者群体对这些产品相对于生物制剂的治疗偏好的关键因素之一,这推动了市场的增长。

- 据 GoodRx.com 报道,根据 2021 年 1 月的记录,一瓶 100 毫克的 Remicade(英夫利昔单抗)治疗药物的零售价为 1600 美元,而 Avsola 的零售价为 500 美元。此外,它还表示,与参考药物的价格相比,生物仿制药的价格可节省 44% 至 69%。

此类实例可显着节省成本并增加患者获得治疗的机会,从而大幅增加使用量并推动市场增长。

主要参与者日益重视新药研发以促进市场增长

市场参与者正在加强其产品组合,以满足患有各种慢性病的患者群体不断增长的需求。这些参与者专注于战略合作和收购,以扩大其在新兴国家的产品存在并巩固其在市场中的地位。

- 2023 年 9 月,雅培与总部位于西班牙的全球生物技术领导者 mAbxience Holdings S.L. 签署协议。在新兴市场将几种专注于肿瘤学、女性健康和呼吸系统疾病的生物仿制药商业化。

这种加速研发和产品布局的战略举措可能会扩大患者群体的治疗选择范围。预计这将激增对药物的需求,因为药物成本相对较低,尤其是来自新兴国家的药物。

制约因素

高制造成本和生产过程的复杂性可能会阻碍市场增长

市场增长的关键障碍之一是这些产品的开发是一个高度复杂且成本高昂的过程。它们必须以低成本生产,以便保持竞争力和利润,即使面对参考产品制造商提供的大幅价格折扣。这是因为参考产品制造商通常拥有二十多年的产品制造经验,并受益于供应全球市场所产生的规模经济。此外,这些公司通常拥有最广泛的不锈钢- 已付费并随着时间的推移不断改进的设施(符合最新技术)。

此外,这些公司经常销售后续产品。因此,预计某些大型制药公司的存在和高昂的制造成本将限制预测期内生物仿制药市场的增长。

分割

按药物类别分析

大量监管批准推动单克隆抗体细分市场增长

根据产品,市场分为非格司亭和聚乙二醇非格司亭、单克隆抗体等。

单克隆抗体细分市场将在 2022 年占据市场主导地位。这些疗法正在迅速获得治疗各种慢性疾病(尤其是癌症)的吸引力。市场参与者越来越关注其产品的多种适应症获得监管部门的批准,这正在推动该细分市场的增长。例如,2023年9月,三星Bioepis有限公司与Sandoz签署了一项协议,将SB17商业化,SB17是杨森制药公司Stelara(ustekinumab)的拟议生物仿制药。参考药物 Stelara(ustekinumab)是一种单克隆抗体(mAb)治疗药物,适用于治疗自身免疫性疾病,包括克罗恩病、斑块状银屑病、银屑病关节炎和溃疡性结肠炎。

到 2026 年,非格司亭和聚乙二醇非格司亭细分市场占据第二大市场份额,为 20.9%。该药物类别可降低非髓系癌症患者的感染风险。这些产品具有更长的半衰期和更慢的消除率,从而减少了频繁给药的需要。这最终降低了治疗成本并增加了这些药物的吸收,从而推动了该领域的增长。

另一部分包括 TNF 阻滞剂、胰岛素、人甲状旁腺激素等,预计在 2023-2030 年将呈现稳定增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按疾病指征分析

由于多种治疗自身免疫性疾病的药物获得批准,自身免疫性疾病领域处于领先地位

按疾病适应症,全球市场分为癌症、自身免疫性疾病等。

2022 年,自身免疫性疾病领域占据了最大的生物仿制药市场份额。该领域包括关节炎、牛皮癣等流行疾病。患有自身免疫性疾病的老年人口不断增加,对持续治疗方案的具有成本效益的解决方案的需求激增。根据美国疾病控制与预防中心 (CDC) 2021 年的数据,在 65 岁及以上的人群中,50% 的人口被诊断患有关节炎。因此,市场参与者正专注于获得这些适应症的监管批准,以满足不断增长的需求,从而推动该领域的增长。

到 2022 年,癌症领域将占据第二大市场份额。大量候选药物正在研发中临床试验对于各种癌症,这是可能在预测期内促进该细分市场增长的关键因素之一。另一部分包括视网膜疾病和肾脏疾病等。

按分销渠道分析

患者群体意识的提高带动医院药房业务的增长

根据分销渠道,市场分为医院药房、零售药房和网上药房。

到 2022 年,医院药房领域将在全球市场占据主导地位。通过医疗保健专业人员,患者群体对这些产品在成本和功效方面的认识不断提高,从而导致其在医院环境中的采购率大幅上升。此外,某些国家提供的报销政策在这些情况下的采用率正在大幅上升。因此,所有这些因素预计将逐步促进该细分市场的增长。

2022 年,零售药店细分市场占据了相当大的份额。该细分市场的增长归因于市场参与者越来越关注通过这些零售连锁店分销其产品,以增加产品的存在。

在线药店细分市场预计在预测期内将以最高的复合年增长率增长,因为它比其他细分市场具有优势,例如确保药品及时送到家门口,这是该细分市场增长的主要贡献者。

区域分析

从地区来看,全球市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

Europe Biosimilars Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

预计北美地区在预测期内将以最高的复合年增长率增长。美国 FDA 已为这些产品制定了监管审批途径。预计批准产品的数量在未来几年将大幅增加,同时生物参考产品的排他性也会日益丧失,特别是在肿瘤学领域。通过提供更实惠的治疗选择并向市场引入价格竞争,生物仿制药可以减轻经济负担。进入市场所节省的费用可以减轻医疗保健预算的负担,并为新的治疗方案开辟预算空间,从而推动整个地区的市场增长。

欧洲

2022 年欧洲的估值为 103.1 亿美元,很可能在整个预测期内主导市场。欧洲对制造商来说是一个有吸引力的市场,因为它最近更新了有关这些药物互换性的指南,旨在消除利益相关者在临床实践中使用这些产品的不确定性。据2022年9月1日记录,自2006年以来,欧洲药品管理局(EMA)已批准86种生物仿制药,主要用于癌症、糖尿病和类风湿关节炎的治疗领域。此外,这些产品对付款人很有吸引力,因为它们以较低的价格提供与原研药相同的临床益处,从而节省下来的资金可以分配到医疗保健系统的其他地方。总的来说,所有这些因素导致了该地区在全球市场上的主导地位。

亚太地区

预计亚太地区在预测期内将以第二高的复合年增长率增长。该地区的增长主要归因于成本效益仿制药,刺激了患者群体的需求。市场参与者专注于建立战略联盟,以扩大其在其他新兴市场的足迹。例如,2022 年 10 月,Biocon Ltd. 与 Yoshindo Inc. 签订战略授权协议,在日本市场商业化其两种在研生物仿制药产品 ustekinumab 和 denosumab。预计此类战略举措将增加这些产品的可及性,这可能会增加患者群体对这些产品的使用,从而促进整个地区的市场增长。

拉丁美洲、中东和非洲

拉丁美洲、中东和非洲预计在预测期内将以较慢的速度增长。然而,慢性病支出的增加,加上价格便宜的药物供应,预计将推动这些地区的市场增长。

主要行业参与者

诺华公司、安进公司、辉瑞公司和三星 Bioepis 凭借强大的产品供应共同占据了显着的市场份额

在竞争情况下,由于诺华公司、安进公司、辉瑞公司和三星Bioepis等许多成熟和新兴市场参与者的存在,全球市场竞争非常激烈。由于这些公司在低成本生产这些复杂药物方面拥有大量投资、技术能力和临床试验专业知识,因此它们比新兴企业具有相当大的优势。此外,这些公司非常注重其产品在不同国家的多种适应症获得监管部门的批准。

其他一些新兴市场参与者包括 Celltrion、Biocon 和 Coherus BioSciences 等。这些公司正在通过建立战略联盟来扩大其产品存在,以扩大其研发能力和分销网络,以增加其在主要国家的市场份额和产品可用性。

主要公司简介:

- 赛特瑞恩公司(韩国)

- 辉瑞公司(我们。)

- 诺华公司(瑞士)

- 安进公司(我们。)

- 百康(印度)

- 百健(美国)

- Coherus BioSciences(美国)

- 三星 Bioepis(韩国)

- 上海复宏汉霖生物科技股份有限公司(中国)

主要行业发展:

- 2023 年 10 月:辉瑞的 Abrilada(adalimumab-afzb)获得美国 FDA 批准,成为第二个可互换的 Humira 生物仿制药。 FDA 仅向那些满足额外数据要求的生物仿制药授予可互换称号。该数据表明,交替使用参考产品和生物仿制药的患者与单独使用参考产品治疗的患者表现出相同的临床结果。

- 2023 年 7 月:勃林格殷格翰在美国市场推出了 Humira 的首个可互换品牌版本 Cyltezo(阿达木单抗-adbm)。 Cyltezo 强化了在美国各地提供更实惠、更容易获得的治疗选择的最终目标。

- 2023 年 1 月:英国药品和保健品监管局 (MHRA) 授予 Ximluci 营销授权,Ximluci 是与 STADA Arzneimittel 和 Xbrane Biopharma 合作开发的雷珠单抗生物仿制药。该营销授权将扩大英国患者获得雷珠单抗的机会。

- 2022 年 8 月:梯瓦制药工业有限公司 (Teva Pharmaceutical Industries Ltd.) 获得了欧盟委员会对雷珠单抗 (Lucentis) 眼科生物仿制药 Ranivisio (ranibizumab) 的营销授权。 Ranivisio(雷珠单抗)被批准用于治疗成人所有五种 Lucentis 适应症,并将在欧洲商业化。

- 2022 年 6 月:美国 FDA 批准了 Fylnetra(pegfilgrastim-pbbk),这是一种参考 Neulasta 的生物仿制药,由 Amneal Pharmaceuticals 和 Kashiv Biosciences 开发。

报告范围

全球生物仿制药市场研究报告提供了对全球市场的定性和定量见解,并对市场中所有可能细分市场的市场规模和增长率进行了详细分析。它还提供了对市场动态和竞争格局的详细分析。报告中提出的各种重要见解包括主要国家主要慢性病的流行情况、管道分析、主要参与者的主要行业发展以及 COVID-19 对全球市场的影响。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为17.3% |

|

单元 |

价值(十亿美元) |

|

分割 |

按药物类别

|

|

按疾病适应症

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

根据《财富商业洞察》的数据,2025年全球生物仿制药市场规模为329.7亿美元,预计将从2026年的386.7亿美元增长到2034年的1386亿美元。

在不断扩大的产品线、不断增加的监管审批以及处方者和患者更广泛接受的推动下,全球生物仿制药市场预计从 2026 年到 2034 年将以 17.3% 的复合年增长率 (CAGR) 增长。

在大量监管批准和治疗自身免疫性疾病和癌症的临床广泛采用的推动下,单克隆抗体领域引领生物仿制药市场。 Stelara 和 Herceptin 的生物仿制药等产品对这一细分市场的主导地位做出了重大贡献。

预计单克隆抗体细分市场将成为预测期内的主导细分市场。

生物仿制药市场的主要驱动力是重磅生物制剂的专利到期、对具有成本效益的治疗的需求不断增长以及慢性病患病率的增加。此外,有利的监管指南和医疗保健提供商的日益采用正在推动市场扩张。

诺华公司、辉瑞公司、Amegen 和 Samsung Bioepis 是一些著名的全球市场参与者。

欧洲占据最高份额,并在 2026 年主导市场。

关节炎、牛皮癣和克罗恩病等自身免疫性疾病是生物仿制药的主要适应症,其次是癌症治疗。由于这些疾病的慢性性质和高昂的治疗成本,因此需求量很大。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。