生物手术器械市场规模、份额和行业分析,按产品类型(止血剂、手术密封剂和粘合剂、骨移植替代品、防粘连产品等)、按材料(生物和合成)、按应用(骨科手术、心血管手术、神经外科、妇科手术等)、按最终用户(医院和诊所、学术和研究机构等)其他)和区域预测,2026-2034

生物外科设备市场规模及未来展望

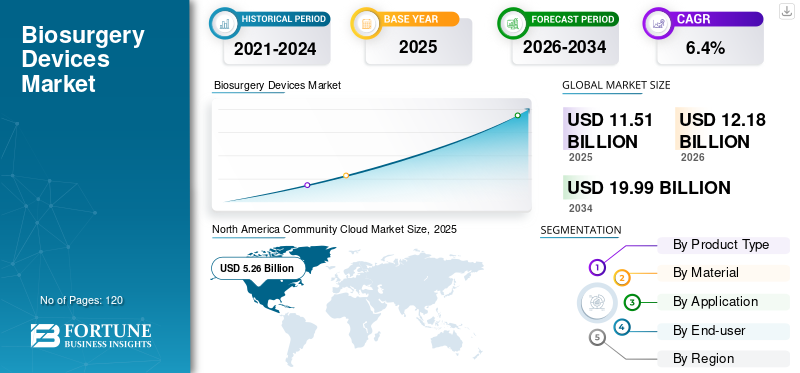

2025年,全球生物手术设备市场规模为115.1亿美元。预计该市场将从2026年的121.8亿美元增长到2034年的199.9亿美元,预测期内复合年增长率为6.4%。

生物外科设备包括医疗保健专业人员在外科手术期间和术后使用的广泛产品。这些设备在控制出血、闭合伤口和修复软组织等方面发挥着重要作用。市场增长的主要原因是每年外科手术数量的大幅增加。此外,医疗保健专业人员越来越重视患者更快康复,预计也将对生物外科设备的采用产生积极影响。此外,技术进步加上产品发布数量的增加预计也将在预测期内加速市场增长。

此外,该市场由主要参与者主导,包括强生服务公司、百特、美敦力、BD、Integra LifeSciences 等。这些参与者参与创新和战略举措以扩大其市场范围。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素:

越来越多的外科手术对市场增长产生积极影响

全球外科手术的稳步增长预计将推动全球生物外科设备市场的增长。相当多的患者需要因癌症、心脏病、创伤、肥胖和关节问题进行手术,这增加了支持更安全手术的产品的使用。此外,密封剂、止血剂和组织修复工具等生物外科设备可帮助外科医生控制出血、正确闭合伤口并降低渗漏或感染的风险。此外,医院和外科医生也强调更好的手术效果,这也为全球采用生物手术设备创造了有利可图的环境。

- 例如,根据国际美容整形外科学会 (ISAPS) 2024 年 6 月发布的数据,在过去 4 年里,全球美容手术数量估计增长了 40%。

市场限制:

严格的法规减缓新产品审批,从而阻碍市场增长

严格且耗时的监管流程大大减缓了产品的批准和推出。由于这些产品在体内使用,并且经常与血液、组织或器官相互作用,因此监管机构需要详细的安全测试和长期的临床研究。这增加了开发成本并延迟了新产品的市场进入。此外,规模较小的公司处境最为艰难,因为他们可能没有预算或时间来快速满足每一项要求。预计这些因素将阻碍市场增长。

市场机会:

人们越来越喜欢微创手术,以提供有吸引力的增长机会

全球市场正在见证微创和日托手术的大幅增长。现在,更多的手术是通过最小的切口或锁孔完成的,患者可以更快出院。在这种情况下,外科医生需要能够快速发挥作用、易于在狭小空间内使用并提供可靠密封或密封的产品。止血无需长时间运行。专为腹腔镜、机器人和内窥镜手术设计的生物外科设备非常适合这一需求。它们可以帮助减少出血、避免渗漏并支持更快的出院,这对医院和患者都很重要。此外,预计此类产品的推出将在预测期内加速市场增长。

- 例如,2024 年 8 月,奥林巴斯公司宣布在 POWERSEAL 密封器/分隔器产品组合中推出两种新的钳口设计。该产品可最大限度地减少组织粘连,有利于微创手术。

生物外科设备市场趋势:

越来越多地使用可吸收和组织友好的材料是主要市场趋势之一

全球范围内对可吸收和组织友好型材料的偏好和采用正在增加。医院和外科医生普遍更喜欢在体内安全分解而不会留下长期残留物的产品。这减少了感染和术后反应的机会。此外,新型止血剂、密封剂和贴片采用更柔软、更灵活、更天然的材料设计,可以更好地与人体组织融合。这些发展在人们日益重视可吸收产品的利用方面发挥着重要作用。

- 例如,2023年7月,百特宣布在美国市场推出其新型PERCLOT可吸收止血粉。该产品专为解决轻度出血而设计。

市场挑战:

存储和处理问题限制了在繁忙的手术环境中的使用,对市场增长构成挑战

储存和处理问题预计将对市场构成相当大的挑战。许多密封剂、贴剂和止血剂在使用前需要控制温度、仔细准备或特定的激活步骤。有些产品必须保留冷藏的、快速混合或在短时间内应用。在繁忙的手术日程中,工作人员可能会避免使用会减慢工作流程或需要额外设置的产品。如果产品没有按时准备好,外科医生通常会求助于可以立即使用的更简单的工具。

下载免费样品 了解更多关于本报告的信息。

细分分析

按产品类型

脊髓刺激器的卓越治疗效果可促进节段生长

根据产品类型细分,市场分为止血剂、手术密封剂和粘合剂、骨移植替代品、防粘连产品等。

了解我们的报告如何帮助优化您的业务, 与分析师交流

到 2025 年,止血剂细分市场将占据全球生物手术器械市场最大份额。该细分市场的增长主要归因于其在所有类型的外科手术中的大量使用。此外,外科医生广泛依赖它们来快速控制出血,无论手术是普通手术、骨科手术、心脏手术、脊柱手术、癌症手术还是创伤手术。此外,预计产品批准和推出数量的增加也会对该细分市场的增长产生积极影响。

- 例如,2023 年 11 月,强生服务公司宣布批准 ETHIZIATM,这是一种控制出血情况的辅助止血解决方案。

此外,手术密封剂和粘合剂领域预计在预测期内复合年增长率为 7.1%。

按材质

生物材料更强的生物相容性促进细分市场增长

根据材料,市场分为生物和合成。

从材料来看,到2025年,生物材料将占据最大份额。该领域的增长主要归功于生物材料提供的卓越的生物相容性。此外,较低的感染和不良反应风险也是该细分市场增长的原因。此外,它们也是可吸收的,这意味着它们可以在体内安全分解,无需去除。预计到 2026 年,该部门将占据 65.3% 的份额。

- 例如,2025 年 5 月,MTF Biologics 和 Kolosis BIO 合作宣布推出新的同种异体移植组织,专为心脏复杂手术而设计。

此外,合成材料领域预计在预测期内复合年增长率为 6.8%。

按申请

骨科疾病的大量流行促进了细分市场的增长

根据应用,市场分为骨科手术、心血管手术、神经外科、妇科手术等。

2025年,全球市场在应用上以骨科手术为主。某些因素,例如骨科疾病的普遍存在、技术进步骨科器械以及这些设备卓越的治疗效果是其在骨科手术应用领域占据高份额的原因。此外,该部门预计到 2026 年将持有 35.8% 的份额。

- 例如,根据世界卫生组织2022年7月发布的数据,全球估计有17.1亿人患有肌肉骨骼疾病,

此外,心血管外科领域预计在预测期内将以 7.1% 的复合年增长率增长。

按最终用户

医院和诊所资源的卓越可用性推动了细分市场的增长

根据最终用户,市场分为医院和诊所、学术和研究机构等。

2025年,就最终用户而言,全球市场将由医院和诊所主导。医院和诊所引领生物外科设备市场,因为大多数外科手术都是在这些环境中进行的。骨科、心血管、胃肠道和创伤等复杂手术需要控制出血、组织修复和伤口密封,这使得生物外科产品至关重要。这些中心拥有安全使用先进止血剂、密封剂、补片和移植材料所需的设备、训练有素的团队和无菌环境。此外,到 2026 年,该部门预计将持有 64.2% 的份额。

此外,学术和研究机构部门预计在预测期内复合年增长率为 6.5%。

生物外科设备市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

北美地区在 2024 年占据主导地位,价值 49.7 亿美元,并且在 2025 年也保持领先地位,价值 52.6 亿美元。这一增长归因于外科手术数量的增加、人口老龄化以及先进技术的引入。 2026年,美国市场预计将达到52.4亿美元。

- 例如,2024 年 8 月,Cresilon Inc. 的新产品 TRAUMAGEL 获得批准,用于控制中度至重度出血。

欧洲和亚太地区

欧洲和亚太地区等其他地区预计在预测期内将出现显着增长。欧洲预计将实现 5.4% 的增长率,在所有地区中排名第二,到 2026 年估值将达到 34 亿美元。这一增长归功于德国、英国和法国等主要参与者的存在。受此影响,预计2026年英国估值将达到5.5亿美元,德国将达到7.6亿美元,法国将达到4.5亿美元。亚太市场预计在2026年将达到23.6亿美元,仅次于欧洲,稳坐第三大市场地位。在该地区,印度和中国预计到 2026 年将分别达到 5.2 亿美元和 7.8 亿美元。

拉丁美洲、中东和非洲

在预测期内,拉丁美洲以及中东和非洲地区的市场预计将出现温和增长。 2026年拉美市场估值将达到5亿美元。这一增长归因于该地区外科护理意识的提高。在中东和非洲,海湾合作委员会的价值预计到 2026 年将达到 1.3 亿美元。

竞争格局

主要行业参与者:

专注于产品发布和批准,以加强关键参与者的地位

2025年,强生服务公司、百特、美敦力、BD和Integra LifeSciences等主要参与者占据了全球最大的生物外科设备市场份额。这一份额归因于这些参与者对创新和其他战略举措的关注,包括合作伙伴关系、收购和合作。

其他知名公司,如 Zimmer Biomet、Stryker、CSL Behring、B. Braun Melsungen AG 和 3M,都致力于增加对新兴国家的产品供应,预计这将帮助他们获得重要的市场份额。

主要生物外科设备市场公司名单简介:

- 强生服务公司(我们。)

- 百特国际(我们。)

- 美敦力(爱尔兰)

- BD(我们。)

- Integra LifeSciences(美国)

- Zimmer Biomet(美国)

- 史赛克(美国)

- CSL 贝林(澳大利亚)

- B.Braun Melsungen AG(德国)

- 3M(我们。)

主要行业发展:

- 2025 年 6 月:Cerapedics Inc. 的 PearlMatrix P-15 肽增强骨移植获得 FDA 批准。

- 2024 年 6 月:Axogen, Inc. 宣布推出新型组织基质 Avive+。新推出的产品是可吸收的多层同种异体羊膜移植物。

- 2023 年 4 月:奥林巴斯公司宣布在欧洲推出新型 EndoClot 止血剂。该新产品专为胃肠道手术而开发。

- 2021 年 12 月:BD 宣布收购 Tissuemed, Ltd.,以巩固其在手术解决方案市场的地位。

- 2020 年 1 月:Terumo Corporation 宣布在 EMEA 市场推出新型手术密封剂 AQUABRID。新产品的推出是为了预防手术出血。

报告范围

全球生物外科设备市场包含对市场的详细分析,包括所有细分市场。它涵盖市场动态,包括市场驱动因素、趋势、机遇、挑战和限制。该报告还提供了重要见解,包括新产品发布和重大行业发展,例如合作伙伴关系、合并和收购。此外,该报告还提供了市场中主要参与者的详细概况,以及对其市场份额的分析。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 6.4% |

| 单元 | 价值(十亿美元) |

| 分割 |

按产品类型

按材质

按申请

按最终用户

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 115.1 亿美元,预计到 2034 年将达到 199.9 亿美元。

2025年,市场价值为52.6亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 6.4%。

止血剂细分市场按产品类型领先。

推动市场的关键因素是外科手术数量的增加和技术的进步。

强生服务公司、百特、美敦力、BD 和 Integra LifeSciences 是市场上的一些知名参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。