酿造原料市场规模、份额和行业分析,按原料类型(酵母、啤酒花、麦芽、辅料和酶)、形式(干和液体)、啤酒类型(啤酒、麦芽啤酒、黑啤酒等)、啤酒厂规模(精酿啤酒厂、小型啤酒厂和工业啤酒厂)以及区域预测,2026-2034 年

主要市场见解

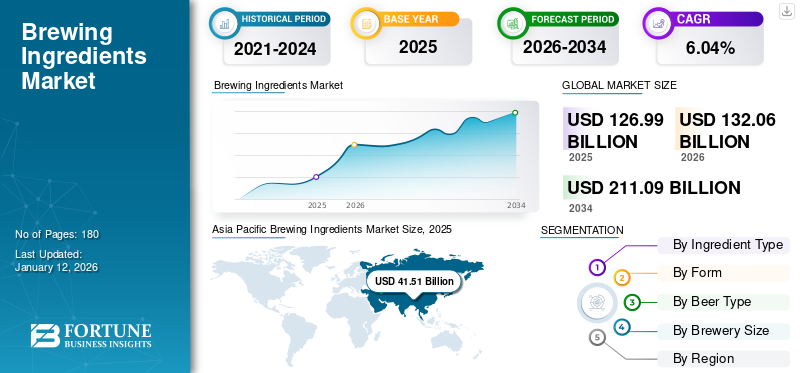

全球啤酒原料市场规模以美元计126.99到 2025 年,该市场预计将增长 10 亿美元132.062026 年 10 亿美元211.09到 2034 年将达到 10 亿美元,复合年增长率为6.04%在2026年至2034年的预测期内。亚太地区主导酿造原料市场,市场份额为32.68%2025年。

该行业的一些著名制造商包括 Kerry Group plc、Angel Yeast Co., Ltd.、Cargill Incorporated、RahrBSG 和 Lesaffre。

啤酒生产或酿造过程中使用的配料或成分称为酿造配料。主要成分包括麦芽或麦芽提取物、啤酒花、酵母、辅料、酶和添加剂。全球市场的增长主要是由不断增长的啤酒新兴国家的产量、大型啤酒厂和精酿啤酒厂数量的增加以及啤酒消费率较高。此外,不断发展的城市化、青年人口、年轻消费群体的可支配收入、女性就业的增长以及亚洲国家派对文化的兴起是影响未来全球啤酒原料市场份额扩大的其他重要因素。

下载免费样品 了解更多关于本报告的信息。

酿造原料市场概况和亮点

市场规模及预测:

- 2025 年市场规模:美元126.99十亿

- 2026 年市场规模:美元132.06十亿

- 2034 年预测市场规模:美元211.09十亿

- 复合年增长率:6.04%2026年至2034年

市场份额:

- 亚太地区在酿造原料市场上占据主导地位32.68%在中国、印度和韩国等国家的快速城市化、可支配收入增长、派对文化增强、女性就业率上升以及啤酒消费量增加的推动下,到 2025 年,该市场份额将增长。

- 按成分类型划分,麦芽预计将在 2025 年保持最大的市场份额,这得益于其在发酵、风味和质地增强方面的重要作用。

- 从形式来看,干原料因其价格实惠且保质期较长而占据着领先份额。

- 从啤酒类型来看,淡啤酒因其温和的风味和更广泛的消费者接受度而处于领先地位。

- 从啤酒厂规模来看,工业啤酒厂在数量上占据主导地位,而精酿啤酒厂预计将以最快的复合年增长率增长,这是由于对优质和创新啤酒口味的需求不断增长所推动的。

主要国家亮点:

- 中国:啤酒生产和消费在亚太地区处于领先地位;对精酿啤酒和各种口味的兴趣日益浓厚推动了增长。 2020年,中国啤酒产量为341亿升。

- 美国:到 2023 年,将有近 9,761 家精酿啤酒厂投入运营,这对手工和风味啤酒不断增长的需求做出了巨大贡献。

- 德国:欧洲最大的啤酒生产国,2022 年产量为 8783 万百升;精酿啤酒和水果啤酒的需求正在迅速增长。

- 南非:使用当地种植的高粱作为酿造的关键辅料的情况正在扩大,尼日利亚 70% 的啤酒生产商使用高粱,并增加了对当地加工设施的投资,以减少对进口的依赖。

市场动态

市场驱动因素

对手工啤酒的需求不断增加以增强市场潜力

近年来,手工啤酒开始流行,精酿啤酒的酿造技术和小型啤酒厂受到了很高的欢迎和关注。这些啤酒被视为优质饮料,因为与批量生产的啤酒相比,精酿啤酒厂倾向于使用优质原料,例如当地新鲜的大麦和啤酒花。此类啤酒与健康意识不断增强的趋势非常吻合,消费者寻求优质饮料。除了酿造工艺和原料的质量外,手工啤酒还因通过生产过程中使用的各种原料提供创新风味而享有盛誉。由于全球大多数消费者都在寻找多种口味,啤酒厂正在尝试多种成分。例如,2024 年 10 月,印度啤酒制造商 Bira 91 宣布在孟买开设最新的酒吧,该酒吧提供一系列啤酒精酿啤酒采用优质原料酿造。因此,对手工啤酒的高需求将引发酿造原料的采用。

低糖、低酒精啤酒需求激增,推动市场增长

饮料世界正在迅速变化,并已转向低糖和低酒精啤酒,特别是由于流行的健康文化。低酒精度和低糖度的啤酒主要受到关注健康并寻求酒精啤酒替代品的消费者的欢迎。但目前,低糖低醇啤酒已不再被认为逊色于传统啤酒,而且增长迅速。具体来说,Z 世代消费者有责任刺激对低糖和酒精啤酒的需求,因为这一代人相信适度饮酒,并意识到大量饮酒带来的健康问题。因此,对低酒精和低糖啤酒的需求增加了该行业创新的机会,大多数生产商同时提供酒精和低糖啤酒。无酒精啤酒版本给他们的客户。例如,2024年11月,英国某知名啤酒品牌推出了首款无酒精啤酒“AF Pilsner”,酒精含量为0.5%。

市场限制

原料价格波动和质量控制挑战阻碍市场潜力

啤酒生产所用原材料的价格波动是全球啤酒厂面临的关键挑战之一。地缘政治紧张局势、不利气候条件、农业产量突变等前所未有的挑战导致原材料(啤酒花、麦芽和酵母)成本价格波动,直接阻碍了啤酒生产商的整体成本结构。因此,这种波动会影响运营计划和利润率,导致最终产品的定价压力和制造成本较高。质量控制是啤酒制造商面临的另一个主要挑战。原料质量不一致会导致口味不均匀和顾客不满意。这种差异可能会损害品牌声誉并导致增长缓慢。此外,这一因素可能会对该品牌在全球啤酒行业的地位产生负面影响。

市场挑战

缺乏异国原料和严格的监管是巨大的挑战

啤酒行业中外来原料(特种麦芽/啤酒花品种)的供应有限限制了市场的增长。啤酒厂利用这些特殊成分来创新和差异化他们的产品。因此,异国原料的短缺限制了啤酒厂为全球消费者打造新风味的能力。

啤酒市场的严格监管也是一个严峻的挑战,限制了行业的增长动力。全球酒精行业须遵守多项州、联邦和地方法规,涵盖安全标准、许可、税收和标签。因此,如此严格的法规会限制各国啤酒的消费和销售,导致酿造原料市场增长缓慢。

市场机会

酿造技术的技术进步为市场增长机会铺平道路

通过高端技术的使用,啤酒市场发生了巨大的转变。这些进步使啤酒行业在质量、客户体验和生产方面进行创新。最流行的趋势之一是利用生物技术来创造新的酵母菌株。借助此类转基因酵母,啤酒酿造商可以引入具有独特风味的酒精并提高发酵效率。除此之外,自动化发酵系统也用于酿造行业,因为它们可以精确控制发酵和温度条件。除了提高成品的一致性外,这些系统还有助于最大限度地减少浪费并提高能源效率。此外,随着时间的推移,物联网(IoT)和人工智能(AI)的应用在该行业中变得越来越突出。使用这两种技术可以帮助创建新配方,并可以在每个阶段轻松监控。

酿造原料市场趋势

用有机原料酿造啤酒的新趋势

在日益增长的环境问题和不断改进的可持续饮料选择的推动下,新兴的有机产品现象正在重塑酒精行业。有机啤酒由有机成分(酵母、啤酒花和大麦)并使用最少的防腐剂和添加剂进行种植。这种制造工艺满足了消费者对传统啤酒的清洁替代品日益增长的需求。由于当今的人们更加关心自己的整体健康和保健,这一趋势加强了啤酒生产中有机成分的使用。此外,精酿有机啤酒可以最大限度地减少碳足迹对环境的风险,从而促进对有机成分啤酒的需求。此外,与传统啤酒相比,有机啤酒生产促进了负责任的农业实践并支持当地啤酒商。因此,这一趋势影响了大型和小型啤酒厂推出利用有机原料生产的啤酒。

下载免费样品 了解更多关于本报告的信息。

COVID-19 的影响

COVID-19 大流行极大地影响了啤酒行业。因此,疫情期间产品需求萎缩。在这场危机期间,市场参与者在管理可持续业务运营方面面临着众多障碍和挑战。由于封锁和大型公共集会的限制,公司减少了生产工厂的员工人数。贸易限制也影响了原材料供应。为了克服这些挑战,生产商需要调整其战略以实现业务可持续性。根据欧洲酿酒商协会 (Brewers of Europe) 关于 COVID-19 对啤酒业影响的报告,该流行病导致酒店业啤酒销量下降近 42%。 2020年欧洲啤酒净销量下降9%(3400万百升)。该饮料在北美和欧洲地区的产量以两位数的速度下降。疫情期间,这对酿造原料的需求产生了不利影响。据啤酒协会统计,2020年美国啤酒产量较2019年下降近13%。因此,全球啤酒原料市场份额在COVID-19时代出现萎缩。

细分分析

按成分类型

麦芽更好的口感和口味使其占据市场主导地位

按成分类型划分,市场分为麦芽、啤酒花、酵母、辅料和酶。

麦芽细分市场占据着最显着的份额,主导着全球市场。麦芽是啤酒发酵的关键成分。它提供糖分以促进啤酒的发酵过程。麦芽和麦芽提取物由酿造级麦芽大麦制成,有干燥和液体两种形式。它有多种类型,包括浅色、小麦色和琥珀色。此外,麦芽和麦芽提取物是为啤酒提供颜色、风味、口感和发泡特性的基本成分。

此外,麦芽谷物还含有多酚、矿物质和维生素,包括维生素 B 和二氧化硅。因此,麦芽为啤酒提供了健康益处。各种研究表明,要生产优质的 1 升啤酒,需要近 200 克麦芽或麦芽提取物。因此,该细分市场占有最大的市场份额。

预计辅助细分市场在预测期内将以最高增长率扩张。啤酒厂对啤酒经济生产的日益关注正在推动市场对添加剂的需求。啤酒辅料是广泛用于啤酒生产的成分,可增强产品的特性并减少总体生产时间和成本。此外,世界各地越来越多的啤酒消费者正在寻求具有不同异国风味的新产品。然而,许多其他因素正在影响他们的产品选择,包括负担能力、可用性和生活方式,这些因素促进了啤酒消费的普及。消费者对风味啤酒产品的巨大需求迫使企业开发不同口味的新产品。这一因素将推动预测期内辅助人员的需求。

啤酒花细分市场占据主导地位,到 2024 年,其市场份额将达到 5%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按形式

更长的保质期推动了啤酒厂对干原料的需求

按形式划分,市场可分为干货市场和液体市场。

干货市场占有最大的市场份额。干成分,如麦芽、辅料、酒花和酵母,包括大麦、玉米片、大米、小麦或高粱,在全球范围内广泛用于啤酒的制备。与液体产品相比,干成分更实惠,并且比液体成分具有更长的保质期。此外,干原料对于提炼啤酒的质地、颜色和口感起着至关重要的作用,这也引起了啤酒制造商的关注。

预计液体原料领域在预测期内将创下最高复合年增长率。液体原料,如麦芽提取物、液体酵母、液体糖浆、玉米、大米或小麦糖浆以及糖浆,由于其品质优良、使用方便、减少劳动力和运输成本,在啤酒厂中得到广泛使用。此外,这些成分的使用使酿造过程变得更简单、更容易。

按啤酒类型

更广泛的口味接受度帮助啤酒保持领先的市场份额

根据啤酒类型,全球市场分为啤酒、麦芽啤酒、黑啤酒等。

预计到 2026 年,啤酒细分市场将占据全球最大市场份额,达到 64.43%。啤酒因其独特的口味、清爽的吸引力和顺滑的余味而成为一种受欢迎的啤酒类型。它吸引了正在寻找其他啤酒类型的温和替代品的消费者。它的酿造温度较低,介于 7 至 13°C 之间,酒精含量为 5-11%,可增强消费者的口感和整体饮用体验。因此,啤酒在行业中得以大规模生产。

艾尔啤酒是增长最快的啤酒类型之一,预计在预测期内(2025-2032 年)该细分市场的复合年增长率将达到 6.25%。美国、英国、德国等国家的大型啤酒厂和精酿啤酒厂的增加可能会推动原料的需求。此外,啤酒可以在小型发酵罐的较小空间内生产。因此,啤酒厂规模较小的新玩家开始专注于生产麦芽啤酒。因此,预计该细分市场将录得更高的复合年增长率。

按啤酒厂规模

优质啤酒在成年人中越来越受欢迎,推动精酿啤酒厂的增长

按啤酒厂规模划分,全球市场分为精酿啤酒厂、小型啤酒厂和工业啤酒厂。

预计精酿啤酒厂领域在预测期内将创下最高复合年增长率,到 2025 年市场份额将达到 11%。发展中国家和西方国家精酿啤酒厂数量的增加将推动该领域对酿造原料的需求。此外,随着消费者对新口味、品种和口味的偏好不断提高,精酿啤酒的需求未来将呈指数级增长。此外,优质啤酒的新兴趋势和体验创新产品的意愿也极大地促进了精酿啤酒需求的增长。因此,精酿啤酒产量每年都在增长,这就是为什么该领域对酿造原料的需求预计将出现最高增长轨迹的原因。据酿酒商协会统计,2023年美国精酿啤酒销量接近23,359,870 BBLS。2023年精酿啤酒产量占该国啤酒总产量的近13.3%。

工业啤酒厂领域拥有最大的市场份额。百威英博、喜力、嘉士伯集团、朝日啤酒和摩森康胜等主要企业已在世界各地建立了大型啤酒生产厂。他们生产大量啤酒以满足全球不断增长的需求。因此,酿造原料表现出了该细分市场的最高需求。这些企业还与各个地区的合同啤酒厂合作,以提高其生产能力。未来它将进一步推动该领域的发展。

预计在预测期内(2025-2032 年),微型啤酒细分市场将以 6.08% 的复合年增长率增长。

酿造原料市场区域前景

市场分为北美、欧洲、亚太地区、南美以及中东和非洲。亚太地区占有最大的市场份额,2024 年将达到 399 亿美元。

亚太地区

Asia Pacific Brewing Ingredients Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区占据最大市场份额,估值为美元41.51到 2025 年,预计将达到 10 亿美元43.372026 年将达到 10 亿。酒精饮料近年来,包括中国和韩国在内的亚洲国家的啤酒,特别是啤酒的消费量一直在迅速增长,因为它被认为是一种社交饮料。快速的城市化和城市消费者不断增长的收入能力推动了对这些产品的需求。此外,年轻人日益增长的派对文化和夜生活趋势也影响了该地区的啤酒消费。因此,不断增长的啤酒消费将影响未来几年酿造原料的销售。无论是在生产还是消费方面,中国都是啤酒的主要市场之一。近年来,中国精酿啤酒的需求呈现强劲增长。

根据美国农业部2022年1月发布的报告,中国2020年酿造了近341亿升啤酒。美国是当年第二大啤酒生产国。精酿啤酒需求增长的关键因素是消费者愿意尝试各种口味。韩国市场也呈现出同样的趋势。因此,近年来精酿啤酒的消费量和小型啤酒厂的数量有所增加。根据韩国精酿啤酒协会的数据,2020 年,韩国市场上有 156 家小型酿酒厂在运营。自 2015 年以来,已有近 100 家新的小型啤酒厂进入市场。预计中国将夺取美元份额26.292026 年将达到 10 亿。

中国、印度和韩国的本土啤酒厂在生产和销售方面主导着全球啤酒市场。这些啤酒厂参与创新和研发活动,推出新产品,帮助当地啤酒厂保持市场竞争力。亚洲国家不断发展的啤酒业直接影响着啤酒酿造原料的需求。因此,预计该行业在预测期内将实现最高的复合年增长率。印度预计将以美元计价4.82十亿美元,而日本的估值则为美元4.24同年亿元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

2025年,北美市场收入达251.3亿美元,占全球市场收入的19.79%,预计2026年将增长至260亿美元。啤酒市场在该地区各国日益受到重视,因为啤酒被认为是社交聚会中的特殊饮料。全球的进步使客户从传统的啤酒转向新颖的啤酒品种,例如精酿啤酒或优质啤酒。此外,酿造公司大量采用优质原料,如麦芽、啤酒花、大麦、酵母、玉米、麦芽、大麦、大米和高粱,这些原料由于酿造啤酒的质地、口感或风味得到增强而吸引了消费者的注意力。繁荣的经济、不断增长的购买力、午夜派对文化和日益西化等因素影响了人们每天消费啤酒。

美国持有以美元计价的重要份额15.43到 2026 年,啤酒产量将达到 10 亿美元。啤酒产量的增加以及大型啤酒、精酿啤酒和自酿啤酒酒吧的兴起正在推动行业增长。在过去五年中,啤酒行业的区域微型啤酒厂和精酿啤酒厂数量大幅增长。据酿酒商协会称,到 2023 年底,美国有近 9,761 家精酿啤酒厂在运营。

下载免费样品 了解更多关于本报告的信息。

欧洲

2025年欧洲市场规模为361.2亿美元,占全球行业的28.44%,预计2026年将达到375.2亿美元。德国、英国、波兰、法国、西班牙等欧洲国家推动了行业的增长势头,这得益于啤酒行业进入者的增加。英国市场持续增长,预计将达到美元市值3.57到2026年将达到10亿美元。波兰被公认为欧洲市场第三大啤酒生产国。因此,它通过牢记客户的需求,在创新酿造产品的制造上进行了更多投资。法国是酒精饮料的其他主要消费国之一,过去几年一直更加重视啤酒运动。法国当地人对新颖的酒类饮料,尤其是啤酒的要求很高,非常注重啤酒的口感和风味。然而,近年来,由于水果风味与传统啤酒元素的完美融合,水果啤酒受到了人们的极大关注。此外,对现酿啤酒的需求正在加速增长,这反过来又推动了该地区精酿啤酒的增长。欧洲国家对啤酒的需求不断增长以及啤酒产量的增加可能会推动未来的原料需求。据欧洲酿酒商协会统计,德国是该地区领先的啤酒生产国,2022年啤酒产量接近8783万升。此外,包括英国在内的欧盟啤酒总产量2022年达到近4.0195亿升,较2020年增长约5.6%。德国预计将达到8.13到 2026 年,法国的价值预计将达到 20 亿美元。

南美洲

2025年,南美洲市场规模为172.4亿美元,占全球市场份额的13.57%,预计2026年将达到179.5亿美元。过去十年,该地区巴西等国家的小型啤酒厂数量稳步增长。这些小型啤酒厂正在开发新颖的产品,以保持在区域市场空间的竞争力。此外,越来越多的关于使用不同成分开发新产品的研究将使该行业更上一层楼。

由于整个地区的啤酒消费量不断增加,全球企业正在投资扩张活动。例如,2022年5月,喜力旗下饮料制造公司Compañía Cervecerías Unidas (CCU)投资2300万美元在阿根廷卢汉建设啤酒生产工厂。该公司进行这项投资是为了提高其在国内和国际市场的生产和物流能力。因此,南美国家的行业正在逐步扩大,并将在预测期内呈现出有希望的增长轨迹。

中东和非洲

中东和非洲市场2025年创造70亿美元,占全球市场格局的5.51%,预计2026年将达到72.2亿美元。中东和非洲是全球市场空间中有吸引力的市场之一。南非和尼日利亚是该地区主要的啤酒生产国。南非啤酒公司和喜力南非公司等主要参与者不断投资于新产品发布、物流、营销和促销活动,这是南非人均啤酒消费量稳步增长的关键因素。此外,回归正宗的趋势正在推动该国对精酿啤酒的需求。因此,南非精酿啤酒制造商的数量正在增加。

高粱是南非和尼日利亚啤酒加工方法中用作添加剂的关键成分之一。南非的市场价值预计到 2025 年将达到 34.2 亿美元。尼日利亚的高粱制麦行业每年的总制麦能力超过 160,000 公吨 (MT)。为了提高高粱生产能力,地方政府和农业研究机构正在向农民提供杂交高粱种子。因此,啤酒商可以以较低的价格购买该产品。据尼日利亚小米农民协会高粱秘书长 Adamu Bature 介绍,该国近 70% 的地区酿酒商使用高粱作为酿造啤酒和麦芽的副产品。因此,酿造业越来越注重采用本地生产的原料,有助于节省数十亿美元的大麦进口费用。因此,公司也在开发新工厂,使用当地采购的谷物和辅料来生产原料。例如,2021 年 7 月,喀麦隆一家酿酒公司 Société Anonyme des Brasseries du Cameroun 投资开发了一家玉米加工厂,为啤酒生产商供应玉米渣。该公司计划每年生产3万吨玉米碴用于啤酒生产。

竞争格局

主要行业参与者

专注于并购以扩大地域影响力的主要参与者

全球市场份额呈现出高度分散的结构,存在国际和区域参与者。全球市场的领先企业,如嘉里集团、安琪酵母有限公司、嘉吉公司、RahrBSG和乐斯福都在积极致力于并购,以增强其市场地位。这些参与者占据了全球市场近 19% 的份额。此外,他们还致力于通过扩大产品组合来扩大业务范围,然后进行基地扩张、合资企业和其他促销活动。它将在预测期内显着影响该行业的增长。

啤酒原料市场的主要参与者

了解我们的报告如何帮助优化您的业务, 与分析师交流

主要酿造原料公司名单简介:

- 美国国际食品公司(美国)

- (我们。)

- 凯里集团有限公司(爱尔兰)

- 安琪酵母有限公司(中国)

- 嘉吉公司(美国)

- Boortmalt N.V.(比利时)

- 乐斯福(法国)

- 维京麦芽(芬兰)

- Maltexco S.A.(智利)

- 拉勒曼德公司(加拿大)

主要行业发展:

- 2024 年 7 月:AB Mauri 的子公司 AB Biotek 通过推出其优质品牌 Pinnacle 下的干酵母系列扩大了其产品组合。该公司为工业和精酿啤酒商推出了该产品。

- 2024 年 3 月:作为主要啤酒产品制造公司之一的远酵母酿造有限公司更新了其标准品牌“远酵母东京系列”和“远酵母元龙系列”,并重新推出了“远酵母系列”。这些酵母产品是为酿造应用而开发的。

- 2023 年 11 月:麦芽行业领先企业之一的Malteries Soufflet以约9.9446亿美元收购了另一家主要麦芽制造公司United Malt Group Limited(United Malt)100%的股份。此次收购帮助 Malteries 加强了其在全球精酿啤酒行业的影响力。

- 2022 年 6 月:津巴布韦啤酒公司 Delta Breweries 推出了一款名为“Chibuku”的新产品。该产品由注入香蕉风味的高粱酿造而成,在津巴布韦和南非市场销售。

- 2022 年 3 月:印度啤酒公司 Drifters Breweries 在 2022 年印度超级联赛(IPL)之际推出了一款新产品。该产品采用 Bajra(珍珠小米)和大米作为辅料生产。该产品可通过印度各地的线上和线下商店购买。

创新分析和机遇:

多年来,全球酿造业取得了巨大发展,消费者对创新口味以及低糖、低酒精和其他特色类别啤酒的需求不断增长。因此,公司在研发方面投入大量资金,并在酿造过程中采用本地采购的辅助剂,为市场开发新颖且独特的产品系列。随着时间的推移,这极大地塑造了行业格局。消费者健康意识的提高导致了对带有健康声明的啤酒产品的需求,例如有机和非转基因啤酒。因此,公司倾向于使用有机种植的辅助物和其他原材料来开发新产品。此外,这一趋势将鼓励公司推出酒精含量较低的新产品,以满足消费者的需求。

一些政府协会和大学正在通过添加当地种植的原材料来研究和开发新配方。由于全球啤酒消费量快速增长,制造商在原材料采购方面面临挑战,尤其是大麦。因此,工业研究人员正在进行大量的研究活动,利用黑麦、大米、玉米、高粱和木薯等各种啤酒原料开发新配方。该研究帮助小型啤酒厂和精酿啤酒厂可持续地经营业务并与全球参与者竞争。这一因素进一步支撑了市场的增长。例如,2020年9月,中国济南齐鲁工业大学生物工程学院、海南大学热带作物学院等国内多所大学开展了用木薯酿造2-苯乙醇啤酒的研究,并向行业发布了报告。

报告范围

该报告使用不同的研究方法提供了对市场的定量和定性见解。该全球市场增长预测还提供了详细的区域分析、市场分析、市场趋势、市场动态、区域市场预测以及所有可能细分市场的市场增长率。该报告提供了市场的各种关键见解、相关市场概述、竞争格局、预测期、近期行业发展(例如并购)、关键国家的监管情况以及主要行业趋势。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率6.04%从2026年到2034年 |

|

单元 |

价值(十亿美元) |

|

分割 |

按成分类型

按形式

按啤酒类型

按啤酒厂规模

按地区

|

常见问题

Fortune Business Insights 表示,2025 年市场规模将达到 1269.9 亿美元。

该市场的复合年增长率将达到 6.04%,在预测期内呈现出良好的增长势头。

麦芽细分市场是市场的主导细分市场。

精酿啤酒厂和大型啤酒厂数量的增加,加上啤酒消费的增长,正在推动市场的增长。

Kerry Group plc、Angel Yeast Co., Ltd.、Cargill Incorporated、RahrBSG 和 Lesaffre 是市场上的一些领先参与者。

到 2025 年,亚太地区在全球市场份额中占据主导地位。

不断增加的并购活动正在成为市场的新兴趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。