罐头肉市场规模、份额和行业分析,按产品类型(午餐肉、火腿、香肠、培根、咸牛肉等)、分销渠道(大卖场/超市、专卖店、在线零售等)以及区域预测,2026-2034年

主要市场见解

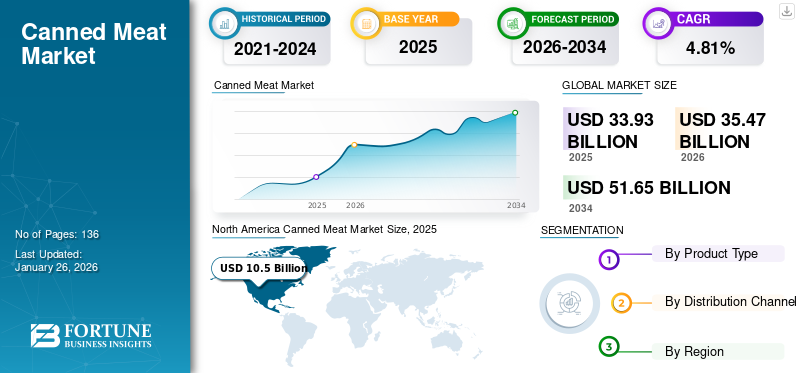

全球罐头肉市场规模以美元计价33.93到 2025 年将达到 10 亿美元,预计将增长35.472026 年 10 亿美元51.65到 2034 年将达到 10 亿美元,复合年增长率为4.81%在预测期内。北美主导肉罐头市场,市场份额为30.94%预计到 2025 年,美国罐头肉市场规模将大幅增长,预计到 2032 年将达到 118 亿美元,这主要得益于对方便食品需求的增加和对动物蛋白的强劲需求。

罐头肉提供最短烹饪时间的便利,无需长时间烹饪或解冻食物。这些产品易于使用,适合生活方式忙碌的消费者。包装和包装方面的创新冷冻食品过去几年,该行业持续增长。市场参与者通过在国际市场上推出产品并提供与新鲜肉类一样好的口味来扩大他们的产品线。创新的营销策略预计将扩大制造商的全球影响力,并在预测期内为他们提供利润丰厚的市场机会。

COVID-19 大流行给养牛生产者带来了重大挑战。一旦适应了最初的冲击,制造商就会尝试寻找供应链问题的解决方案,以满足市场需求。一些养牛生产商直接联系最终消费者,并通过在线门户网站销售产品。这为制造商利用不断变化的市场需求并采用新渠道接触最终消费者创造了巨大的机会。

下载免费样品 了解更多关于本报告的信息。

肉类罐头市场外卖

- 2025年市场规模:339.3亿美元

- 2026年市场规模:354.7亿美元

- 2034年预测市场规模:516.5亿美元

- 复合年增长率:2026-2034 年 4.81%

- 2025年,北美以30.94%的份额主导罐头肉市场。

- 2026年培根占据19.35%的市场份额。

- 2026年,超市/大卖场占据主导地位,占55.80%的市场份额。

北美

2025年,北美地区将引领全球市场,创造105亿美元的收入,并保持其主导地位。

欧洲

2025年,欧洲占全球需求的28.82%,预计2026年将增长至102.3亿美元。

亚太地区

2025年亚太地区占全球收入的23.03%,预计2026年将达到82.5亿美元。

我们。

由于对方便食品和动物蛋白产品的强劲需求的支持,预计到 2026 年该市场将达到 95.1 亿美元。

日本

由于对方便且耐储存的肉类产品的需求不断增加,日本市场预计将稳定增长。

阅读更多

肉类罐头市场趋势

可持续包装和食品标签意识是市场新兴趋势

最近市场上出现了一个重要的市场趋势,即可持续包装和食品标签产品。随着消费者越来越意识到食品中添加的成分,透明标签和与消费者意识相关的产品标签已成为加工食品行业的新常态。透明标签食品的未来增长轨迹是充满希望的。消费者选择带有清晰透明标签的产品的趋势为肉类加工商建立带有标签产品的产品线提供了有利可图的机会。随着消费者为此类产品支付额外费用,这种市场趋势还可以产生有益的货币成果。

除了透明标签外,越来越多的消费者寻求具有可持续性和动物福利规格的肉类产品。在过去几年中,消费者的健康、可持续发展和环境情绪也有所提高。根据 Ingredient Communications 2020 年 9 月进行的一项调查显示,近 81% 的消费者认为“采用天然成分制成”的标签声称很有吸引力,78% 的消费者表示“不含人工成分”的标签更有趣。该行业正在通过生产不含硝酸盐或亚硝酸盐、不添加激素或类固醇、不含人工成分的产品来应对这些趋势。

下载免费样品 了解更多关于本报告的信息。

罐头肉市场增长因素

对方便食品的需求不断增长刺激市场增长

据美国农业部称,美国预制食品的全球出口量正在增加。加拿大是美国出口市场中占有最大份额的主要市场。从 2019 年到 2020 年,美国对加拿大的预制食品出口增长了 6%。快速城市化和收入增长推动了加拿大对预制食品的需求,这两者都导致消费者对现成包装食品和方便食品的需求增加。

许多双亲工作的家庭往往更喜欢即食食品,例如罐头肉和其他食品,并希望减少食品准备和加工时间。食品稳定剂显着影响包装食品的最终质量。例如,脱脂调味品、酱汁和加工肉类需要不同的功能成分来优化稳定性、奶油味、保质期、粘度、吸水性等。此外,市场上运营的公司正在推出新产品,为生活方式活跃、忙碌并希望做出更健康选择的客户提供额外的功能性健康益处。

例如,2020年,F&G Food Pte Ltd推出了两款新产品,以满足市场不断增长的需求。该公司推出了“鸡肉火腿罐头”和“猪肉火腿罐头”。随着保质期延长的新产品的推出,肉类罐头市场预计未来将出现增长。

对动物蛋白的需求不断增长推动市场增长

全球人口的稳步增长刺激了对动物蛋白的需求,增加了因使用动物蛋白而产生的废物量肉、家禽、鱼和猪肉。制造商和加工商积极投资肉类加工设施,以减少损失并提高盈利能力。例如,根据世界卫生组织(WHO)的数据,在过去三十年中,中国和巴西等国家对包括动物蛋白在内的动物产品的需求和消费出现了惊人的增长。此外,快速变化的生活方式和日益增长的城市化正在导致消费者饮食模式和选择的重大转变。过去几年,消费者更倾向于选择健康营养的食品,这是该产品市场增长的主要推动力。

制约因素

消费者对植物性肉类的偏好不断增加,对市场增长构成挑战

近年来,由于乳制品过敏、环境问题、健康问题等,全球相当一部分人口转向素食主义和纯素食主义。这一因素对该产品在全球不同地区的销售产生了负面影响。

根据联邦食品和农业部的数据,德国的素食人口在 2016 年至 2020 年的 4 年间从 130 万增加到 260 万,增长了 100%。素食主义者和纯素食人口的增加归因于发达市场消费者对健康益处和动物福利的日益关注。

植物性食品在消费者中的加速普及增加了植物性肉类生产商的数量。市场参与者正在投资传统肉类产品的素食替代品,并创造一个充满活力的纯素食产品组合。

肉类罐头市场细分分析

按产品类型分析

由于高消费和易于获取,培根细分市场占据主要市场份额

根据产品类型,市场分为培根、午餐肉、香肠、火腿、咸味牛肉,以及其他。在所有产品类型中,培根占据最大的市场份额,到 2026 年将达到 19.35%。培根的需求由于其营养价值和高品质产品(例如富含蛋白质、维生素和矿物质)而不断增长。它是锌的来源,也是最容易吸收的膳食铁形式,两者对免疫功能都很重要。因此,市场对罐装培根的需求不断增加。

香肠在全球市场上占据第二大份额。据 Alden's Meat Master 公司称,香肠提供高含量的铁和维生素 B-12,这两者对于健康的红细胞和血红蛋白的产生至关重要。除此之外,B-12 有助于脂肪和蛋白质的代谢。火腿罐头经过腌制,在罐装火腿之前要进行腌制过程,在火腿中加入盐、糖和硝酸钠,除去水分,同时增强肉的味道。根据美国农业部的说法,这些火腿仍然完全煮熟,因此可以食用,但它们的加工时间不够长,无法稳定保存,因此必须保持低温以避免变质。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按分销渠道分析

由于销售强劲,超市/大卖场仍将占据主导地位

根据分销渠道,市场细分为超市/大卖场、专卖店、在线零售等。预计到 2026 年,超市/大卖场领域将占据 55.80% 的主导市场份额,并有望在未来几年保持其主导地位。从数据中可以看出,到2024年,全球超过一半的罐头肉销售是通过超市/大卖场进行的。由于可以在同一屋檐下以合理的价格轻松买到不同品牌的产品,因此超市/大卖场的受欢迎程度正在上升。

由于所选类别中提供广泛的产品,专卖店部门占据了第二大市场份额。因此,消费者更愿意从专卖店购买产品。

区域分析

北美

North America Canned Meat Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

由于美国的高需求,北美主导了全球市场

2025年北美地区为全球市场贡献了约105亿美元,占30.94%的份额,预计2026年将达到108.8亿美元。这主要是由于美国、加拿大、墨西哥等各国产品的采用率不断上升。这些国家在北美整体经济和工业增长中占有重要份额,也是最大的产品零售市场,这些产品在过去几年中提高了全球需求。 In addition, the growing demand for canned meat from the retail sector propels the market growth in the region. Canada is a major consumer country for meat and meat products. 2021年,加拿大人均肉类支出接近450美元,高于2017年人均支出386美元的水平。家禽肉是加拿大最受欢迎的肉类类别,紧随其后的是牛肉和小牛肉。 Over the next few years, the sales of mutton, lamb, and goat are expected to grow at a significant rate. In terms of processed meat sales in Canada, chilled red meat is the leading meat category, followed by frozen meat and shelf-stable meat. Sales of frozen processed meat in Canadian market are growing rapidly, followed by chilled and shelf-stable meat. Chilled processed meat and frozen meat are expected to grow at a significant rate over the forecast period. The U.S. market is projected to reach USD 9.51 billion by 2026.

从销量来看,所有类别的销量均有所下降。 2017年至2021年间,加工红肉的数量下降了1.5%。在此期间,冷冻加工红肉的数量下降幅度最大,为3.3%,而冷藏加工红肉和耐保质加工红肉的数量分别下降1.0%和1.4%。预计 2022 年至 2026 年间,加工红肉的销售量将增长 1.0%。

按 2021 年销售额计算,猪肉是第三大鲜肉类别。猪肉销售额为 470 万加元(70.66 万吨),2017 年至 2021 年复合年增长率增长 0.2%。2017 年至 2021 年,猪肉销量从 63.7 万吨增至 70.66 万吨,增长2.6%。 Sales of pork meat are forecast to grow by 1.6% between 2022 and 2026, and reach Can$5.1 billion (752.9 thousand tonnes). Pork meat sales are forecast to grow by a CAGR of 1.3% during this period.

亚太地区

亚太地区的肉类市场是增长最快的市场,主要分析中国、印度、澳大利亚、韩国、菲律宾和其他国家(新西兰、马来西亚、日本、泰国、印度尼西亚和越南)。 Meat consumption in these countries is very high in the Asia Pacific region; hence, these countries contribute a substantial share of the market in Asia Pacific.预计到2026年,中国市场将达到29亿美元,印度市场预计到2026年将达到7.2亿美元。2025年,亚太地区将占据全球市场的23.03%,创造收入78.1亿美元,预计2026年将达到82.5亿美元。

该地区人口的增加以及由此产生的粮食需求的增加是推动亚太地区市场增长的主要因素。 China is the region's largest market due to the conventional dietary habits of consuming meat and meat-based products daily. In terms of per capita annual meat consumption, Australia is the leading country in the Asia Pacific region, followed by New Zealand.澳大利亚和新西兰是人均肉类消费量最高的国家,为市场参与者在这些国家扩张并巩固其市场地位提供了有利可图的机会。

欧洲

Canned meat consumption in Europe heavily depends on domestic meat production and intra-EU trade.奥地利、丹麦、法国、德国、意大利、荷兰、挪威、俄罗斯、西班牙、瑞士和英国是欧洲最大的肉类消费国。 Per capita annual meat consumption is the largest in Spain, with nearly 110 KG/capita/annum, followed by Austria and Germany. In Europe, meat consumption patterns greatly vary from Country to Country, depending on consumption habits and demographics.例如,全球模式显示肉类消费增加与收入增加之间存在很强的相关性,而在欧洲高收入国家,肉类消费模式很复杂,低收入群体有时饮食中肉类较多。 In France, higher-income groups consume less canned meat than the rest of the population, while low-income groups consume the most.预计到2026年,英国市场将达到18.7亿美元,德国市场预计到2026年将达到19.7亿美元。2025年,欧洲市场为97.8亿美元,占全球需求的28.82%,预计2026年将增长至102.3亿美元。

南美洲

现代食品零售业的南美市场发展增加了该地区加工肉类产品的供应。此外,高蛋白饮食的上升趋势对肉类工业产生了重大影响,包括该地区的罐头肉制品。制造商和加工商致力于推出各种加工肉类产品,例如罐头肉,以满足现代消费者对健康、富含蛋白质的选择的需求。因此,南美市场预计未来将会增长。

中东和非洲

由于肉类的口味特点和较长的保质期,肉类的日益受欢迎主要推动了中东和非洲市场的发展。根据国际畜牧研究所的数据,羊和家禽是中东国家消费最多的。阿联酋和沙特阿拉伯等发展中经济体不断增长的动物肉产量最终增加了对罐头肉的需求。 2025年,中东和非洲地区收入达20.8亿美元,占全球市场收入的6.14%,预计2026年将增长至21.9亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

拉美

2025年拉丁美洲市场规模为37.6亿美元,占全球市场份额的11.07%,预计2026年将达到39.1亿美元。

肉类罐头市场重点企业名单

主要参与者专注于在新地区扩张业务以保持竞争力

全球市场由本土企业组成,本土企业的数量超过了国际企业的数量。考虑到对罐头肉的需求不断增加,市场参与者正在通过自己扩大市场或与各自市场的其他本地参与者建立合作伙伴关系,将其产品推向国际市场。 2022 年 5 月,JBS S.A. 收购了中东的两家制造工厂,扩大了其在该地区预制食品生产和分销的业务。它在沙特阿拉伯和阿联酋拥有两家工厂,并在中东拥有分销网络。

主要公司简介:

- 荷美尔食品公司( 我们。)

- 泰森食品公司( 我们。)

- 博尔顿集团 ( 意大利)

- 史密斯菲尔德食品公司(美国)

- Vion 集团(荷兰)

- 康尼格拉品牌公司(美国)

- 麦卡勒姆工业(新西兰)

- 基斯通肉类 ( 我们。)

- 韦林父子公司(我们。)

- JBS SA(巴西)

主要行业发展:

- 2022 年 11 月:Smithfield Europe agreed to acquire Goodies Meat Production SRL, a manufacturer of private-label packaged meat products, for the retail channel.该公司在普拉霍瓦州塞普图拉德乔斯经营生产设施。 Its product portfolio includes salami, ham, bacon, and others.此次收购预计将帮助史密斯菲尔德欧洲加强其现有市场业务。

- 2021 年 10 月:Hormel Foods Corporation partnered with U.S.-based food processing company 'The Better Meat Company.'通过此次合作,两家公司将共同开发美味、健康和可持续的下一代蛋白质替代品,其中包含 Better Meat 革命性的 Ryza 真菌蛋白成分

- 2021 年 8 月:意大利消费品博尔顿集团收购了野生星球食品公司,收购金额未公开。此次收购将通过增加博尔顿集团在美国市场的影响力来增强其实力,两家公司将共同打造卓越且负责任的供应链。

- 2021 年 1 月:Minerva SA推出了B2B在线销售平台“Miu Minerva”,提供各种加工肉类,主要是加工牛肉产品。此举可能会扩大该公司的客户群并扩大其在加工肉类市场的影响力。随着食品行业对在线平台的需求不断增长,Minerva SA 的新销售平台预计将通过提供易于使用的在线订购系统为客户带来便利。

- 2020 年 11 月:F&G Food Pte Ltd 推出新产品以满足市场不断增长的需求。公司推出两款新产品:鸡肉火腿罐头和猪肉火腿罐头。

报告范围

市场研究报告提供了详细的市场分析,重点关注市场主要参与者、竞争格局、产品类型和分销渠道等关键方面。除此之外,该报告还提供了对市场趋势的重要见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率4.81%从2026年到2034年 |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

|

|

按分销渠道

|

|

|

按地区

|

常见问题

《财富商业洞察》研究显示,2025 年市场规模为 339.3 亿美元。

在预测期内(2026-2034 年),市场的复合年增长率可能为 4.81%。

在预测期内,培根细分市场预计将成为该市场的主导细分市场。

对方便食品的需求不断增长正在刺激市场增长。

荷美尔食品公司,JBS。 S.A.和泰森食品是市场上的主要参与者。

北美在罐头肉市场占据主导地位,2025年市场份额为30.94%。

消费者对植物性肉类的偏好不断增加,对市场增长构成挑战。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 136

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。