化学指示剂市场规模、份额和行业分析,按产品(蒸汽化学指示剂、过氧化氢化学指示剂等)、按参数(单变量指示剂和多变量指示剂)、按灭菌方法(蒸汽灭菌、过氧化氢灭菌、环氧乙烷灭菌等)、按最终用户(医院和诊所、制药和医疗器械制造商)其他)和区域预测,2026-2034

主要市场见解

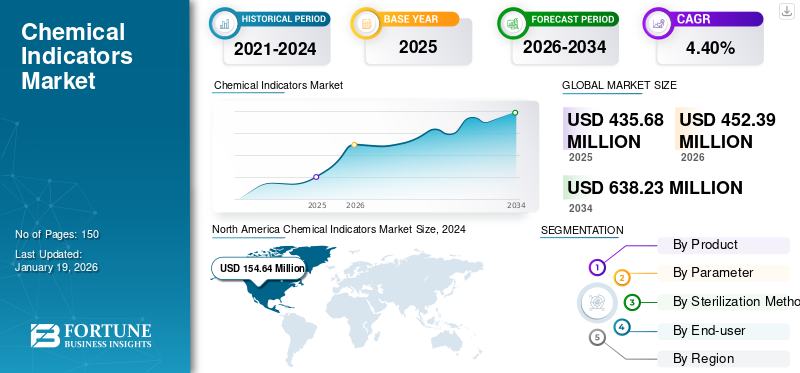

2025年,全球化学指示剂市场规模为4.3568亿美元。预计该市场将从2026年的4.5239亿美元增长到2034年的6.3823亿美元,预测期内复合年增长率为4.40%。北美在化学指示剂市场占据主导地位,2025 年市场份额为 24.39%。

化学指示剂(CI)是用于验证灭菌过程(例如蒸汽灭菌或汽化过氧化氢灭菌)所需参数是否达到的灭菌耗材。当这些指示器暴露于预定的关键参数(包括温度、时间或灭菌剂的存在)时,会发生人眼可见的物理或化学变化。这些指标广泛应用于蒸汽灭菌和过氧化氢灭菌等。

医院获得性感染病例数量的增加以及用于无菌保证流程的 CI 的不断推出推动了市场的增长。例如,2023 年 10 月,ASP (Fortive) 宣布推出 VERISURE 化学指示剂,该指示剂旨在快速、轻松地监测医疗机构中的灭菌过程。

此外,该市场由 STERIS、Getinge、Solventum、Tuttnauer 和 Propper Manufacturing Co., Inc. 等多家中小型公司组成。这些主要参与者正在参加医疗会议,以提高消费者对产品的认识。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

入院人数的增加和医院获得性感染病例的增加正在推动市场增长

过去几年,治疗多种慢性疾病的住院率有所上升。随着入院人数的增加,发生医院获得性感染的机会也增加,从而推动化学指标市场的增长。例如,根据澳大利亚健康与福利研究所2025年5月提供的数据,澳大利亚医院住院人数从2019年的1110万人增加到2024年的1260万人。

此外,医院获得性感染 (HAI) 病例数量不断增加,包括败血症、尿路感染和手术部位感染等,在世界范围内正在大幅增加。

- 例如,根据加拿大政府2024年6月提供的数据,2021年医院获得性艰难梭菌感染病例数为3,643例,2022年增加至3,846例。

对生物制剂和生物仿制药的需求不断增长,推动了对有效灭菌的需求

生物药物引起了主要行业参与者的关注,因为它们针对治疗选择非常有限的疾病,包括几种类型的癌症、自身免疫性疾病和其他非传染性疾病。这些疾病的日益流行预计将影响对生物药物的需求。

多家制药及生物制药公司正在制定新药审批和生物药物研发战略,以满足这种不断增长的需求。例如,根据 MDPI 2025 年 1 月发表的一篇文章,2024 年美国食品药品监督管理局 (FDA) 批准了 16 种生物制剂,而 2021 年批准了 14 种生物制剂。

生物制剂需要灭菌并应在无菌条件下生产。用于处理和制造生物制品的设备需要定期灭菌。因此,生物制品产量的增加刺激了对灭菌产品的需求,推动了市场的增长。

市场限制

发展中国家对绝育监测的遵守程度有限

由于制造公司和其他医疗机构严格的灭菌协议,灭菌耗材在发达国家得到广泛使用。然而,在低收入和中等收入国家,灭菌过程仍然不一致,限制了灭菌产品的采用,并影响了市场增长。

在发达国家,严格遵守灭菌协议是由严格的监管要求以及对制造和医疗设施的定期审核推动的。另一方面,在发展中国家,由于对灭菌器的灭菌监测和常规评估的疏忽和缺乏严格的政策,监管指南和灭菌规范的采用受到限制。包括医院、诊所、疗养院和诊断实验室在内的医疗机构,为了削减成本而注重限制使用灭菌耗材,从而导致各种健康问题,包括医院获得性感染。

此外,医疗机构对灭菌标准的认识有限和无知也阻碍了对灭菌产品的需求。例如,根据国家生物技术信息中心 (NCBI) 2023 年 11 月发布的数据,在印度,每 100 名入院患者中,就有 15 名患有医院获得性感染 (HAI)。

因此,低收入和中等收入国家对灭菌器灭菌监测和常规评估的遵守有限一直限制了市场的增长。

市场机会

发展中国家药品和医疗器械制造业的大幅增长提供了丰厚的机会

欧洲、亚太地区和拉丁美洲的发展中国家正在经历制药和制药业的显着增长。医疗器械行业。这是由这些国家对医疗设备和医疗保健服务的需求不断增长推动的。此外,制药和医疗器械公司越来越注重扩大制造能力,预计将为市场创造增长机会。

- 例如,2024 年 2 月,Terumo Corporation 宣布在波多黎各卡瓜斯工厂开设新的医疗器械制造工厂。随着新设施的开业,该公司的目标是生产设备和技术,以改善医疗保健环境中的患者护理。

此外,包括医院、诊所和临床实验室在内的医疗保健提供者对灭菌过程的认识不断提高,预计将提高灭菌过程的采用。预计上述因素将为市场创造重大增长机会。

市场挑战

化学指示剂替代品的可用性限制其在灭菌过程中的采用

其他灭菌验证指示剂(包括生物指示剂和指示带)的可用性可能会限制化学指示剂(CI)的采用,从而阻碍市场增长。

由于使用高抗性微生物孢子直接测试灭菌过程的有效性,生物指示剂被认为是灭菌验证的黄金标准。此外,生物指标可确认微生物已被杀死,而 CI 则无法做到这一点。市场参与者越来越注重推出生物指示剂来验证灭菌过程。例如,2020 年 12 月,STERIS 宣布在全球推出 Spordex 自给式生物指示剂 (SCBI) 安瓿,以确认蒸汽高压灭菌循环中液体的灭菌情况。

尽管化学指示剂广泛用于资源有限的环境中,但其在医疗保健环境中的采用可能会受到限制,因为那里有更精确、自动化和生物可靠的替代品。

[即WGc3YmJ8]

化学指示剂市场趋势

市场参与者越来越关注新产品的发布

全球住院人数的增加、外科手术数量的增加以及医院获得性感染的沉重负担,都刺激了对有效灭菌的需求。因此,市场参与者一直致力于开发和推出新型灭菌耗材,包括化学指示剂,以增强灭菌过程。

- 例如,2025年6月,Solventum宣布在全球市场推出其Attest超快速汽化过氧化氢(VH2O2)透明挑战包。即用型测试集成了两个先前经 FDA 批准的指示器:用于验证灭菌器功能是否正确的化学指示器 (CI) 和用于确认微生物中和的生物指示器 (BI)。

细分分析

按产品分类

医疗机构蒸汽灭菌器的高采用率是蒸汽化学指示剂细分市场的主导地位的原因

根据产品,市场分为蒸汽化学指示剂、过氧化氢化学指示剂等。

蒸汽化学指示剂细分市场将在 2024 年主导全球市场,预计在预测期内将以适度的复合年增长率增长。占主导地位的主要原因是医疗机构越来越多地采用蒸汽灭菌器。例如,2023年6月,idsMED台湾在台湾新北市卫生福利部台北医院安装了Steelco蒸汽灭菌器,以增强灭菌能力并确保一流的患者护理和安全。

预计从 2025 年到 2032 年,过氧化氢化学指示剂部分将以最高的复合年增长率增长。制造商和服务提供商越来越多地采用过氧化氢灭菌方法来有效灭菌药品医疗器械是推动细分市场增长的主要因素之一。例如,2020 年 6 月,STERIS 应用灭菌技术 (AST) 开始在其爱尔兰图拉莫尔工厂提供汽化过氧化氢 (VHP) 灭菌服务,作为其合同灭菌产品的一部分。

按参数

多变量指标带来的好处是其主导地位的原因

根据参数,市场分为单变量指标和多变量指标。

预计多变量指标部分将在整个预测期内主导市场。该细分市场的增长主要归因于多变量指标在灭菌监测方面具有多种优势,因为它们能够同时验证多个关键参数。这些指示器可以清晰、直观地确认灭菌过程已达到所需条件,从而确保灭菌周期的有效性。

另一方面,由于医疗机构更多地采用单变量指标,预计单变量指标部分在整个预测期内将大幅增长。

按灭菌方式分类

蒸汽灭菌服务在全球范围内得到扩展 蒸汽灭菌领域的增长

从灭菌方式来看,市场分为蒸汽灭菌、过氧化氢灭菌、环氧乙烷灭菌等。

蒸汽灭菌细分市场在 2024 年占据全球化学指示剂市场的主导份额,预计 2025 年至 2032 年将以第二大复合年增长率增长。全球蒸汽灭菌服务的扩张正在推动该细分市场的增长。例如,2023 年 3 月,Servizi Italia Spa 宣布在巴西圣保罗开设第一家消毒工厂。该设施为圣保罗的医院提供蒸汽灭菌服务。

此外,过氧化氢灭菌细分市场在 2024 年占据第二大市场份额,预计从 2025 年到 2032 年将以最高的复合年增长率增长。监管机构越来越注重提高人们对过氧化氢灭菌方法更高效的认识,从而增加了其在医疗机构中的采用,从而推动了细分市场的增长。

- 例如,2024 年 1 月,美国食品和药物管理局宣布将汽化过氧化氢 (VHP) 视为医疗器械的既定灭菌方法,承认 VHP 的安全性和有效性的悠久历史。

此外,预计其他细分市场在预测期内将以停滞的复合年增长率增长。开设新的灭菌设施和扩大现有的灭菌服务设施(包括电离灭菌)是推动细分市场增长的重要因素。

- 例如,2024 年 6 月,STERIS 完成了其现有设施(伊利诺伊州伽玛处理设施)的扩建,以包括 X 射线处理。

按最终用户

由于开设了最先进的新消毒设施,医院和诊所占据了市场主导地位

就最终用户而言,市场分为医院和诊所、制药和医疗设备制造商等。

2024 年,医院和诊所领域在全球市场占据主导地位,由于医院和诊所越来越多地推出最先进的灭菌设施,预计 2025 年至 2032 年将以最高的复合年增长率增长。例如,2021年11月,造价1020万美元的最先进的医疗灭菌设施诺森比亚无菌处理中心在英国克拉姆灵顿的诺森比亚专科紧急护理医院正式启用。

预计制药和医疗设备制造商领域将在预测期内适度增长。主要市场参与者开设药品和生物制品生产设施也增加了对灭菌监测产品的需求,从而推动市场增长。

- 例如,2023年11月,拜耳股份公司在德国柏林开设了一家新的生产工厂,投资1.407亿美元,用于生产创新的注射剂产品。该工厂拥有最先进的技术、创新的生产和自动化流程。制药公司的此类战略举措导致其设施中灭菌监控产品的需求增加,从而推动了该领域的增长。

此外,预计其他细分市场在整个预测期内复合年增长率将停滞不前。学术和研究机构在灭菌过程中越来越多地利用这些指标进行研究,是推动细分市场增长的突出因素之一。

化学指示剂市场区域前景

从地区来看,全球市场可分为北美、欧洲、亚太、拉丁美洲、中东和非洲。

北美

North America Chemical Indicators Market Size, 2024 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

2025年北美市场规模为1.5464亿美元,占全球行业的24.39%,预计2026年将达到1.6067亿美元。2025年北美地区市场规模为1.5464亿美元,2025年以24.39%的份额占据市场主导地位。该地区的市场增长主要归功于先进技术的出现。医疗保健基础设施和大量为灭菌过程提供化学指标的市场参与者。

此外,美国医院获得性感染的负担不断增加,增加了这些医疗中心对灭菌产品的需求,推动了市场的增长。例如,根据美国疾病控制与预防中心 (CDC) 2024 年 1 月提供的数据,美国重症监护病房和病房每年发生约 30,100 起中心静脉相关血流感染 (CLABSI)。

欧洲

2025年欧洲市场规模为1.1397亿美元,占全球市场份额的24.37%,预计2026年将达到1.1827亿美元,预计在预测期内将以第二大复合年增长率增长。越来越多的市场参与者注重参加医学会议,以提高消费者对灭菌产品的认识,这是推动欧洲国家市场增长的重要因素之一。

- 例如,2024年6月,Getinge出席了在德国法兰克福举行的ACHEMA 2024医学会议。活动期间,该公司展示了包括化学指示剂在内的灭菌解决方案,以提高消费者意识并提升其在全球市场的品牌形象。

亚太地区

2025年,亚太地区市场规模为1.0407亿美元,占全球市场的24.40%,预计到2026年将增长至1.0878亿美元,并预计在整个预测期内以最高复合年增长率增长。越来越多的市场参与者注重扩大灭菌设施是推动该地区市场增长的主要因素之一。

- 例如,2024 年 4 月,STERIS 宣布扩建其现有的中国苏州 EO 处理设施,纳入 X 射线处理。除了中国苏州工厂外,STERIS 通过其电子束支持亚洲的医疗器械制造,乙烯马来西亚和泰国的氧化物、伽马射线和 X 射线处理灭菌服务。

拉丁美洲、中东和非洲

拉丁美洲市场2025年估值为4474万美元,占全球收入的40.81%,预计2026年将达到4603万美元。中东和非洲2025年占全球市场的26.56%,估值为1826万美元,预计2026年将达到1864万美元。中东和非洲预计在整个预测期内稳定增长。这些地区的市场增长主要归因于拉丁美洲、中东和非洲灭菌服务医疗保健基础设施的发展。

此外,新兴市场参与者注重提高消费者对消毒产品的认识,这是补充这些地区市场增长的另一个因素。例如,2025年1月,利斯特生物医学有限公司(LISTER BIOMEDICAL CO., LTD.)出席了在阿联酋迪拜举行的“Arab Health 2025”活动。活动期间,该公司在Z7.G10-02展位展示了其灭菌耗材,以提高参观该公司展位的医疗保健专业人士的认识。

竞争格局

主要行业参与者

市场参与者专注于参加医疗活动,以在消费者中建立品牌意识,从而带动公司收入增长

市场分散,有多家中小型公司。该市场由 Solventum、STERIS 和 ASP (Fortive) 等主要参与者组成。这些公司在市场上所占的比例很大,主要是因为他们非常注重参加医学会议,以提高消费者对产品的认识。

- 例如,2024 年 11 月,Solventum 出席 Piper Sandler's 36th在美国纽约举行的年度医疗保健会议上,该公司提供了有关其灭菌产品的详细信息,以提高消费者的认识。

此外,市场上的其他参与者包括 Getinge、BiomatiQ Scientific Pvt.。 Ltd.、Terragene、Propper Manufacturing Co., Inc 等。这些公司一直专注于新产品的推出,以增强其产品组合并扩大其在全球市场的足迹。

重点企业名单 简介

- 斯特瑞斯(我们。)

- 格廷格(瑞典)

- ASP (Fortive)(美国)

- 溶剂型(我们。)

- 特拉吉尼(阿根廷)

- BiomatiQ 科学列兵。有限公司(印度)

- 图特瑙尔(荷兰)

- 利斯特生物医药有限公司(中国)

- BEYA医疗机械设备有限公司(土耳其)

- Propper Manufacturing Co., Inc.(美国)

主要行业发展

- 2025 年 5 月 -STERIS 宣布在马来西亚峇都交湾开设环氧乙烷加工设施。

- 2023 年 11 月 -STERIS 宣布其应用灭菌技术 (AST) 业务参与美国食品和药物管理局 (FDA) 辐射灭菌主文件试点计划。

- 2021 年 11 月:Getinge 收购了美国医疗器械公司 Verrix,收购金额未公开。此次收购增强了 Getinge 的灭菌产品组合,并加强了其在美国市场的影响力。

- 2020 年 10 月 -Propper Manufacturing Co, Inc. 宣布与医疗用品公司 Medical Supply Company 建立新的合作伙伴关系,以扩大其在欧洲市场的灭菌产品供应。

- 2019 年 4 月 -Fortive 以近 27 亿美元现金从 Johnson & Johnson Services, Inc. 子公司 Ethicon, Inc. 收购了高级灭菌产品 (ASP) 业务。

报告范围

全球市场分析报告提供了详细的竞争格局和市场洞察。除了全球化学指示剂市场规模外,它还涵盖不同细分市场的区域分析、主要市场参与者的概况以及市场动态。此外,市场报告涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 4.40% |

|

单元 |

价值(百万美元) |

|

分割

|

按产品分类

|

|

按参数

|

|

|

按灭菌方式分类

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

2025年,全球化学指示剂市场规模为4.3568亿美元。预计该市场将从2026年的4.5239亿美元增长到2034年的6.3823亿美元,预测期内复合年增长率为4.40%。

2025年市值为154.64美元 万。

预测期内,市场将以 4.4% 的复合年增长率稳定增长。

从产品来看,蒸汽化学指示剂领域处于市场领先地位。

医院获得性感染的日益流行以及对生物制剂和生物仿制药的需求不断增长推动了市场的增长。

Solventum、STERIS、ASP (Fortive) 和 Getinge 是市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道