商用飞机客舱增压系统售后市场规模、份额和行业分析,按组件(真空系统(真空生成、测量和传感、监控和诊断)和氧气系统组件(机组供氧、乘客供氧、便携式氧气设备)、按产品(MRO 服务和翻新零件(PMA 和 USM))、按飞机系列(空中客车 A220、空中客车) A320 系列 (ceo/neo)、空客 A330 (ceo/neo)、空客 A350、空客 A380、ATR 42/72、波音 737 系列(Classic/NG/MAX)、波音 747、波音 767 等)以及区域预测,2025 年至 2045 年

主要市场见解

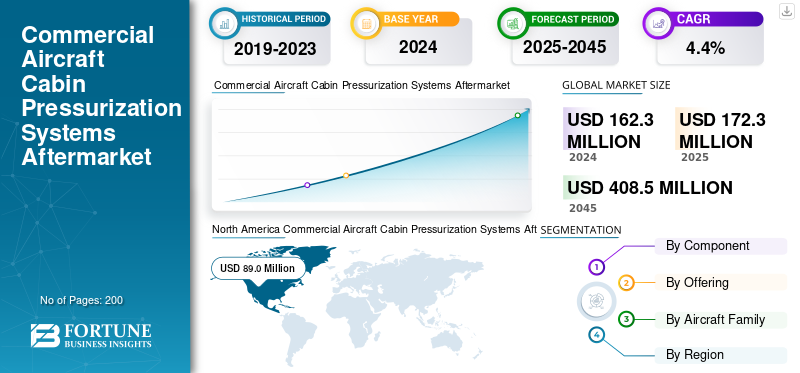

2024年,全球商用飞机机舱增压系统售后市场规模为1.623亿美元。预计该市场将从2025年的1.723亿美元增长到2045年的4.085亿美元,预测期内复合年增长率为4.4%。 North America dominated the global commercial aircraft cabin pressurization systems aftermarket with a market share of 54.83% in 2024.

客舱增压系统对于巡航高度的飞行操作期间乘客的舒适度和安全至关重要,因为在巡航高度没有足够的可呼吸空气来为身体提供适当的氧气,人体功能可能无法实现。第四大细分市场是客舱增压系统市场,可大致分为真空/增压系统和氧气系统。真空/增压系统可以进一步分为几个子组件,包括真空发生单元、传感器和诊断控制器,这些控制器有助于控制和监测机舱增压的使用。这些子组件对于将客舱高度维持在可接受的安全范围内非常重要,以避免乘员缺氧和对结构造成过度压力。对于所有客舱增压系统,氧气系统都会为所有机组人员和乘客提供所有必要的紧急备用设备。

氧气系统包括为机组人员提供支持的固定供氧系统、供机组人员和乘客使用的便携式氧气瓶以及呼吸面罩。机舱空气氧气系统设备通常属于维护、修理和大修 (MRO) 以及翻新零件部分,因为航空公司和服务组织有兴趣进行日常维护和合规性检查,并记录校准、更换阀门和密封件以及恢复所有设备(面罩、调节器、传感器等)到原始设备制造商(OEM)以及全球当局或监管机构制定的其他可接受的标准。 There exists a global fleet comprised of both dedicated freighter and commercial passenger aircraft, where operators are doing both- adding several and an aging fleet that in need of reliable and low-cost MRO services and refurbished parts to service necessary safety functions and operational compliance especially true in fleet mix operations.

Furthermore, the market encompasses several major players with Collins Aerospace, Honeywell Aerospace, Thales Group, and Safran Electronics & Defense at the forefront.广泛的产品组合、创新产品的推出以及强大的地域扩张支撑了这些公司在全球市场的主导地位。

下载免费样品 了解更多关于本报告的信息。

商用飞机机舱增压系统售后市场要点

- 2024年市场规模:1.623亿

- 2025 年市场规模:1.723 亿美元

- 2045 年预测市场规模:4.085 亿美元

- 复合年增长率:4.4%(2025-2045)

- 2024 年,北美以 54.83% 的份额占据市场主导地位。

- 真空系统预计将引领市场的组成部分。

- MRO 服务占据市场主导地位,预计到 2025 年将占据 95% 以上的份额。

北美

在大型商业机队和严格的 FAA 法规的推动下,2024 年北美地区的价值将达到 8900 万美元。

欧洲

欧洲的增长得益于严格的 EASA 安全标准和越来越多地采用经过认证的翻新部件。

亚太地区

亚太地区不断扩张的机队和不断增长的低成本航空公司正在推动对 MRO 和翻新零件的需求。

我们。

售后市场的强劲增长得益于不断扩大的预测性维护和增压系统服务能力。

日本

商业航空活动的增加和飞机维修服务需求的增加支持了市场的增长。

阅读更多

市场动态

市场驱动因素

安全法规和老化车队推动售后市场需求

客舱增压系统售后市场最重要的增长动力之一是严格的安全法规与老化的全球商用飞机机队的积极融合。加压系统是安全关键系统,它们在高空巡航时创造透气环境,并保护飞机结构。例如,数千架窄体飞机(例如空客 A320ceo 和波音 737NG)正接近运行周期的中途或报废,因此航空公司需要在定期维护周期中检查、维修或更换加压阀、传感器、氧气面罩、调节器等。美国联邦航空管理局 (FAA) 和欧盟航空安全局 (EASA) 要求对氧气系统和增压控制单元进行例行检查,这对 MRO 解决方案和翻新零件产生了经常性的需求。翻新对于新兴市场的运营商来说更具吸引力,因为在这些市场中购买新设备的资本成本很高。

- 2025 年 6 月,澳大利亚运输安全局强调了与已知增压故障有关的湾流喷气式飞机坠毁事件,并强调了忽视此类系统的危险。这导致了对预测性维护和基于状态的监测的更强劲的投资。随着监管力度的加强,航空公司正在与原始设备制造商和独立的 MRO 提供商合作,对这些系统进行翻新和现代化。因此,机队人口统计、监管执行和安全要求的交集继续推动这一专业 MRO 市场的持续增长。

市场限制

技术限制和高停机时间限制了市场增长

尽管航空市场呈现出持续增长的趋势,但它仍然面临着众多的限制因素。技术限制、较长的停机时间和昂贵的维护周期是司空见惯的。更具体地说,机舱增压和氧气系统与航空电子设备系统、气动系统和环境控制系统,这给翻新和维修带来了复杂的挑战。此外,氧气和压力系统的准备工作包括重新测试传感器、切换阀门和给氧气瓶充电等活动,这些活动需要专门的设施和经过认证的人员,因此会延迟和限制维护计划。特别需要强调的是,翻新部件(尤其是氧气面罩和压力调节器)的任何故障不仅会引起航空公司的安全担忧,还会降低航空公司采用第三方翻新部件代替原始设备制造商(OEM)提供的部件的兴趣。

市场机会

数字监控和定制解决方案创造利润丰厚的增长机会

机舱增压系统的 MRO 市场在数字诊断、预测性维护和定制氧气解决方案方面具有非常高的优势。航空业正在向机舱气压传感器、阀门和氧气系统的物联网监控转型,这将使维护提供商能够查看有关组件的实时健康信息并及早预测组件/组件故障,从而提高安全性并减少计划外停机时间,因为知道组成部件已正确分配功能。因此,MRO 市场为集成监控和定制翻新套件的增值服务提供了机会,未来可以从中添加 MRO 外围设备。

- 2024 年 5 月,柯林斯宇航公司推出了下一代机舱压力控制系统,该系统具有增强的健康监控功能和更长的维修间隔,专为新飞机和改装市场而设计。这种创新表明,智能系统与传统 MRO 和翻新流程的集成将成为关键的增长动力。随着可持续性和成本优化成为行业优先事项,提供数字增强、定制和合规解决方案的翻新提供商将获得显着的竞争优势。

市场挑战

高成本和监管障碍对售后市场提供商构成威胁

高认证成本和官僚监管限制是继续挑战商用飞机机舱增压系统售后市场增长的最重要问题。尽管与更换加压或氧气系统相比,翻新零件具有成本效益,但 MRO 提供商必须遵守所有翻新加压/氧气系统零件的 FAA、EASA、ICAO、测试、运输、认证和文件规定。合规成本很高,而且往往转嫁给航空公司。因此,翻新零件比预期更昂贵。拉丁美洲、非洲和东南亚的小型运营商无法承担额外成本,因此限制了需要经济高效解决方案的地区采用翻新部件。

商用飞机机舱增压系统售后市场趋势

转向智能、轻量化、可持续系统将成为主要技术趋势

改变该行业的技术的一个重要趋势是转向智能、轻质和可持续的加压和氧气系统。飞机原始设备制造商和零部件制造商越来越多地开发人工智能监控系统,用于实时故障检测和自动增压调整。这一趋势也正在进入 MRO,其中翻新系统也增加了数字升级,并促进与较新的航空电子系统的前向兼容性。他们还采用交互式轻质材料(例如先进复合材料和钛合金,可以减轻重量和燃料消耗,努力降低维护和运营成本,特别是氧气瓶和阀门)。

- 2024 年 10 月,汉莎技术公司推出了针对客舱系统的增强型状态监测服务,其中包括部件的客舱压力预测跟踪,以确保最大限度地减少干扰并延长维护间隔。同样,专为飞行中使用而设计的便携式制氧机现在也正在适应航空公司的翻新周期。这些技术转变表明了朝着更智能、更高效和可持续的解决方案的明显趋势,这些解决方案将在未来十年主导客舱增压系统售后市场。

下载免费样品 了解更多关于本报告的信息。

细分分析

按组件

由于老旧飞机对泄漏检查的高需求,真空系统占据主导地位

根据组件,市场分为真空系统和氧气系统。

真空系统在市场上占据主导地位,该系统包括发电单元、测量传感器和诊断控制器,无论飞行高度如何,对于维持安全的机舱压力至关重要。随着航空公司层面不断发生的安全事件,航空公司越来越依赖 MRO 服务来校准系统、泄漏检查和阀门/传感器的超控检查,尤其是那些运营较旧机队的航空公司。例如,许多航空公司仍在运营 A320ceo 或 737NG 等较旧型号的飞机,与新型飞机相比,这两种飞机在全球现役机队中占据相当大的比例。大量使用旧飞机导致该领域的维护工作量更高。在加压事件发生后,监管机构也在收紧安全标准。

- 例如,澳大利亚运输安全局在 2025 年 6 月报告称,一架湾流喷气式飞机的增压问题反复出现,凸显了系统化且功能更强大的诊断的必要性。预测性维护通过用户友好的方法快速部署工具,包括支持物联网的压力监测系统。这些发展将增加压力控制器和传感器的加压翻新,从而继续促进售后市场的增长。

氧气系统领域预计在整个预测期内将以 4.7% 的最高复合年增长率增长。

按产品分类

对预防性维护和检查的日益关注推动了 MRO 领域的增长

就产品而言,市场分为 MRO 服务和翻新零件。

MRO 服务领域在 2024 年占据了最大的市场份额。到 2025 年,预计该领域将占据 95% 以上的份额。 MRO 服务占机舱增压维护和修理的大部分,包括预防性检查、泄漏检查、传感器校准工作以及更换任何故障部件。航空公司依赖经过认证的 MRO 提供商来确保满足 FAA 和 EASA 的监管要求和安全标准。预测性维护工具和数字诊断的扩展也正在加强这个市场。

- 2025 年 2 月,汉莎技术公司获得了汉堡客舱系统 MRO 批准,以满足 MRO 服务需求,这表明随着机队成熟和利用率上升,航空公司对外包 MRO 服务的依赖不断增加。

预计翻新零件市场在整个预测期内将以最高 6.5% 的复合年增长率增长。

按飞机家族

了解我们的报告如何帮助优化您的业务, 与分析师交流

标准客舱增压系统 MRO 和翻新零件的广泛使用促进了空客 A320 系列 (ceo/neo) 的增长

根据飞机系列,市场分为空客A220、空客A320系列(ceo/neo)、空客A330(ceo/neo)、空客A350、空客A380、ATR 42/72、波音737系列(经典/NG/MAX)、波音747、波音767、波音777、波音787、庞巴迪CRJ系列、 COMAC C919、德哈维兰 Dash 8(Q 系列)、巴西航空工业公司 E-Jets (E1/E2) 和苏霍伊 Superjet 100。

空客 A320 系列 (ceo/neo) 细分市场在 2024 年占据主导地位。空客 A320 系列是全球机队中最大份额的飞机之一,它对 MRO 和客舱增压系统翻新零件的需求做出了重大贡献。 A320ceo 飞机已交付 10,000 多架,其中很大一部分仍在飞行,因此需要多种可能性对氧气面罩、调节器和增压控制器进行大修。航空公司呼吁翻新以延长部件生命周期并降低成本。 2025年1月,空客与赛峰航空系统公司签订长期协议,加强对A320供氧和增压的支持;这代表了先前概述的售后市场需求的增长。由于低成本航企严重依赖 A320,因此预计对经济实惠的翻新零部件的需求将会增加。

预计中国商飞 C919 业务在整个预测期内的复合年增长率最高可达 18.7%。

商用飞机机舱增压系统售后市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、拉丁美洲和非洲以及中东。

北美

North America Commercial Aircraft Cabin Pressurization Systems Aftermarket Size, 2024 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

2023 年,北美在商用飞机机舱增压系统售后市场中占据主导地位,市场份额为 8,730 万美元,2024 年也以 8,900 万美元占据领先地位。北美由于其庞大的商业机队、严格的美国联邦航空局法规以及较早采用预测性维护而引领客舱增压 MRO 需求。美国航空公司优先考虑翻新以应对不断上升的运营成本。 2025 年 4 月,柯林斯航空航天公司扩建了位于德克萨斯州的增压系统服务中心,以满足不断增长的地区需求,凸显了售后市场的强劲增长。

- 例如,2024 年 6 月,赛默飞世尔科技公司 (Thermo Fisher Scientific Inc.) 扩大了其在威斯康星州和肯塔基州及其地区的中心实验室业务,旨在为生物技术和生物技术领域提供服务。制药和工业。

欧洲和亚太地区

欧洲和亚太地区处于两个截然不同但互补的市场环境,这对客舱增压系统 MRO 和翻新零件产生了大量需求。欧洲拥有严格且非常详细的 EASA 安全法规,符合经过认证的翻新部件以及飞机上氧气系统和真空系统的预测诊断。亚太地区的活力受到业务扩张的提振,尤其是印度、中国和东南亚等低成本航空公司 (LCC) 的业务扩张,其中包括对机队的持续投资和增长。乘客量增加带来利润;因此,航空公司可以通过继续运营窄体飞机获得良好的回报。

2025年3月,南航授予Ameco超过1亿美元的客舱系统维修合同;这表明该地区航空公司的业务需求和愿望不断增长。欧洲拥有一支计划一机队,而亚太地区正在快速增长并发生巨大变化,产生了双重市场拉动。在欧洲,有新冠疫情监管驱动的翻新工程,而亚太地区则重点关注当前的机队利用率。由于政府监管力度加大,这两个市场都是 MRO 的相关部分,而其他市场则允许《纽约时报》/《纽约时报》进行短期飞机资本投资,因此创造了未来客舱增压系统 MRO 和翻新需求的很大一部分。

拉丁美洲、非洲和中东

预测期内,拉丁美洲和非洲以及中东地区将出现温和增长。 2025年拉丁美洲和非洲市场估值将达到创纪录的1280万美元。在拉丁美洲,市场是成本驱动的,因为航空公司正在运营翻新零件以延长飞机的使用寿命。另一方面,中东地区则受益于海湾地区不断增长的船队以及国家支持的 MRO 中心。 2025 年 5 月,阿联酋航空宣布将升级其窄体机机队的系统,这对增压组件的支持产生了额外的需求。

竞争格局

主要行业参与者

广泛的产品供应加上主要公司强大的分销网络支撑了他们的领先地位

商用飞机机舱增压系统售后市场的竞争格局是由一批原始设备制造商、一级供应商和独立维修企业共同决定的。 OEM 柯林斯航空航天公司和赛峰航空系统公司在这一领域通常都很强大,因为它们拥有受专利保护的技术、长期服务合同和出色的支持能力,这些能力代表了在满足 OEM 客户需求方面的信誉和信任。

独立的 MRO 企业 Lufthansa Technik、AAR Corp 和 ST Engineering 取得了成功,因为它们以适合低成本航空公司和支线航空公司的具有成本效益的价格点提供翻新选项。 HEICO 在这一领域也取得了进展,以较低的价格提供经过 FAA 认证的翻新氧气和加压组件。包括 veeding Technic 和港机工程在内的区域参与者正在扩大其能力,以适应新兴市场不断增长的机队规模。竞争结构中存在协作和扩张的因素。

2025 年 2 月,汉莎技术公司宣布将升级其汉堡工厂,以满足客舱系统领域日益增长的需求。竞争力与整体增长的平衡,促进创新,同时通过低成本的后市场提供价值。

主要商用飞机机舱增压系统售后市场公司名单简介:

- 柯林斯航空航天公司(美国)

- 霍尼韦尔航空航天公司(美国)

- 泰雷兹集团(法国)

- 赛峰电子与防务(法国)

- 利勃海尔航空航天公司(德国)

- 穆格公司(美国)

- 派克宇航公司(我们。)

- Spirit AeroSystems(美国)

- 新科工程航空航天公司(新加坡)

- 汉莎航空技术公司(德国)

主要行业发展

- 2025年5月:Wizz Air 集成了 Aerogility 的 AI 维护工具,以确保机舱系统的可靠性。 Wizz Air 采用 Aerogility 的人工智能驱动数字孪生平台来增强预测性维护计划。这包括压力传感器和氧气系统诊断,减少停机时间并提高操作安全性。

- 2025 年 4 月:AIESL 获得了 EASA 认证,并宣布在特里凡得琅扩建宽体机库。印度航空工程服务有限公司 (AIESL) 成为蒂鲁文南特布勒姆机场首家获得 EASA Part-145 批准的南印度 MRO。该设施计划增加一个新的宽体机库,增强其为先进客舱系统(包括增压和供氧)提供服务的能力。

- 2025 年 4 月:AJW 集团通过新的航空公司合同扩大了其客舱系统支持产品组合。在 2025 年美洲 MRO 大会上,AJW Group 与越洋航空签署了 A320 系列组件按小时供电协议,并与 Inter-Tec Aero 合作提供机舱增压和氧气系统认证服务。

- 2025 年 4 月:港机美洲推出无人机辅助机舱和结构系统 MRO 检查。港机美洲推出配备计算机视觉技术的无人机动力飞机检查。该创新提高了维护周期中识别结构和机舱增压系统问题的效率。

- 2025 年 3 月:印度斯坦航空有限公司 (HAL) 在其纳西克工厂检修了 IndiGo 的首架 A320neo,随后于 4 月至 5 月检修了巴西航空工业公司 E-175 和 E-145 项目。这标志着 HAL 大力推进民用飞机 MRO 领域,每年有能力在 DGCA 和 EASA 的合规下提供十几架 A320 大修。

- 2025 年 3 月:汉莎技术公司公布了有史以来最高的收入,这得益于客舱系统 MRO 需求。受客舱系统和增压组件等 MRO 服务需求激增的推动,汉莎技术公司在 2025 年第一季度实现了创纪录的财务业绩。该公司继续确保管理系统能够应对成本挑战和供应链压力。

- 2025 年 2 月:IndiGo 签署了在班加罗尔机场建立大型 MRO 中心的协议。 IndiGo 宣布投资 1.2649 亿美元(110 亿卢比)在班加罗尔国际机场建立新的 MRO 综合设施。该设施占地 31 英亩,设有四个机库,旨在为 A320、A321XLR 和 A350 机队提供先进的机舱增压系统服务。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2019-2045 |

|

基准年 |

2024年 |

|

预计年份 |

2025年 |

|

预测期 |

2025-2045 |

|

历史时期 |

2019-2023 |

|

增长率 |

2025 年至 2045 年复合年增长率为 4.4% |

|

单元 |

价值(百万美元) |

|

分割 |

按组件、产品、飞机系列和地区 |

|

按组件 |

· 真空系统 o 真空产生 o 测量与传感 o 监控和诊断 · 氧气系统 o 船员氧气供应 o 乘客氧气供应 o 便携式氧气设备 |

|

通过提供 |

· MRO 服务 · 翻新零件 Ø PMA Ø USM |

|

按飞机家族 |

· 空客 A220 · 空客 A320 系列(首席执行官/新任) · 空中客车 A330(首席执行官/新任) · 空客 A350 · 空客 A380 · ATR 42/72 · 波音 737 系列(经典/NG/MAX) · 波音 747 · 波音 767 · 波音 777 · 波音 787 · 庞巴迪 CRJ 系列 · 中国商飞C919 · 德哈维兰 Dash 8(Q 系列) · 巴西航空工业公司 E-Jets (E1/E2) · 苏霍伊超级喷气机 100 |

常见问题

《财富商业洞察》表示,2024 年全球市场价值为 1.623 亿美元,预计到 2045 年将达到 4.085 亿美元。

2024年,市场价值为4510万美元。

预计 2025 年至 2045 年预测期内,市场复合年增长率为 4.4%。

MRO 服务部门通过提供服务引领市场。

安全法规和老化车队是关键驱动因素。

柯林斯航空航天公司(美国)、霍尼韦尔航空航天公司(美国)和泰雷兹集团(法国)是市场上的一些知名参与者。

就份额而言,北美地区将在 2024 年占据市场主导地位。

与我们的专家联系 与专家交谈

- 2019-2045

- 2024

- 2019-2023

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。