工业酶市场规模、份额和行业分析,按类型(糖酶、蛋白酶、脂肪酶、聚合酶和核酸酶等)、按来源(微生物、植物和动物)、按应用(食品和饮料、保健品和补充剂、生物乙醇、纺织品和皮革、洗涤剂、纸和纸浆、动物饲料、水处理等)以及区域预测, 2026-2034

工业酶市场概况

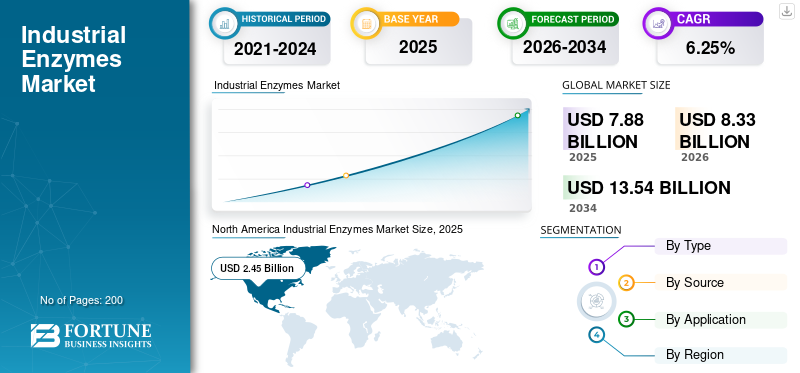

2025年,全球工业酶市场规模为78.8亿美元。预计该市场将从2026年的83.3亿美元增长到2034年的135.4亿美元,预测期内复合年增长率为6.25%。北美主导工业酶市场,2025 年市场份额为 31.09%。

工业酶是用于加速工业过程中化学反应的生物催化剂。这些酶因其效率、特异性和环境可持续性而广泛应用于食品加工、生物燃料生产、洗涤剂、纺织品、造纸和动物营养领域。酶取代了洗涤剂和纺织品中的刺激性化学物质,实现了更温和的加工,减少了对环境的影响。

该市场位于生物技术、食品加工和可持续工业制造的交叉点。对环保加工解决方案日益增长的需求是食品和饮料等行业采用酶的关键驱动力纺织品和生物燃料。

诺维信、帝斯曼芬美意、杜邦 (IFF)、巴斯夫和 AB Enzymes 等公司专注于领先的酶工程、发酵技术和特定应用创新,以增强其全球影响力。酶行业的战略合作伙伴关系使公司能够利用先进技术并加速新型酶解决方案的商业化。

下载免费样品 了解更多关于本报告的信息。

工业酶市场要点

- 2025年市场规模:78.8亿美元

- 2026年市场规模:83.3亿美元

- 2034 年预测市场规模:135.4 亿美元

- 复合年增长率:2026-2034 年 6.25%

- 2025年,北美以31.09%的份额主导工业酶市场。

- 预计植物酶在预测期内将以 5.42% 的复合年增长率温和增长。

- 营养保健品和补充剂预计将成为增长最快的细分市场,复合年增长率为 8.42%。

北美

在强大的生物技术基础设施和酶的广泛采用的推动下,到 2025 年将达到 24.5 亿美元。

欧洲

在可持续工业实践和环境法规的支持下,到 2025 年将达到 21.9 亿美元。

亚太地区

2025年占22.7亿美元,预计增长最快,复合年增长率为7.82%。

我们。

在生物燃料生产和强劲的食品加工需求的支持下,到 2025 年将达到 20.8 亿美元。

英国

在可持续食品加工和生物技术研究的推动下,到 2025 年将达到约 3 亿美元。

阅读更多

工业酶市场趋势

转向环保、可持续和生物基工业加工以支持市场增长

由于工业酶能够在温和的条件下运行,因此越来越多地取代化学催化剂,从而减少能源消耗和废物产生。食品加工、洗涤剂和生物燃料等行业正在采用基于酶的解决方案来提高效率,同时实现可持续发展目标。此外,特种酶有助于减少化学品的使用和废物的产生。传统的化学催化剂通常需要刺激性的酸、碱或溶剂,从而产生危险的副产品和复杂的废物处理。相比之下,酶驱动的工艺会产生可生物降解的残留物并提高废水质量,帮助制造商遵守严格的环境标准,例如欧洲的 REACH 和美国的 EPA 法规。

- 据国际能源署 (IEA) 称,与传统的化石工艺相比,酶辅助生物燃料生产等生物工艺可减少 50-70% 的温室气体排放。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

食品加工、生物燃料和洗涤剂行业的强劲需求推动市场增长

全球工业酶市场的增长主要得益于其在食品加工和生物燃料生产中的广泛使用。酶,例如淀粉酶、蛋白酶等脂肪酶广泛用于烘焙、乳制品加工、酿造和饮料澄清。这些酶有助于提高产品的一致性、提高加工效率并减少生产时间。

在生物燃料行业中,酶在将淀粉和木质纤维素生物质转化为可发酵糖(然后用于生产乙醇)方面发挥着关键作用。随着各国关注可再生能源并减少对化石燃料的依赖,这一点变得越来越重要。

- 据可再生燃料协会称,美国燃料乙醇产量每年定期超过 150 亿加仑,到 2025 年产量将达到创纪录的 165 亿加仑。

市场限制

酶生产中的成本敏感性和运营限制不断上升

尽管工业酶具有诸多优点,但它仍面临着生产成本和操作复杂性方面的挑战。酶制造涉及发酵过程,需要精确控制温度、pH 和营养供应,使得生产资本密集型。

原材料价格波动,特别是用于发酵的玉米和糖等农业投入品的价格波动,可能会显着影响生产成本。此外,酶的稳定性和对环境条件的敏感性可能限制其在某些工业过程中的应用。

- 根据联合国粮食及农业组织 (FAO) 和美国农业部 (USDA) 的数据,近年来,由于气候变化和供应链中断,玉米价格每年波动 20-35%。

市场机会

酶工程技术进步创造新的增长途径

工业酶市场受益于生物技术的快速进步,特别是酶工程和合成生物学。这些技术使开发酶具有增强的稳定性、更高的效率以及对极端加工条件的抵抗力。

酶在生物塑料、废水处理和药品制造等新兴领域的应用不断增长,正在为市场扩张创造新的机遇。酶越来越多地用于环境可持续的过程,例如生物可降解材料的生产和绿色化学应用。

- 据经济合作与发展组织 (OECD) 称,包括酶应用在内的工业生物技术预计将为全球生物经济做出重大贡献,到 2030 年其价值可能超过 1 万亿美元。

细分分析

按类型

由于广泛应用于食品加工和生物乙醇生产,碳水化合物酶领域占据主导地位

按类型划分,市场分为糖酶、蛋白酶、脂肪酶、聚合酶和核酸酶等。

糖酶领域在淀粉加工、糖转化和生物乙醇生产中广泛应用,到 2025 年将占据市场主导地位,达到约 29.2 亿美元。这些酶在将复杂碳水化合物分解为简单糖、实现高效发酵和食品加工操作方面发挥着关键作用。它们在烘焙、酿造和乳制品行业的广泛使用进一步巩固了它们的主导地位。

在生物技术、诊断和制药应用需求不断增长的支持下,聚合酶和核酸酶领域预计将以 8.25% 的最快复合年增长率增长。分子生物学技术和基因研究的重要性日益增加,进一步推动了对这些特殊酶的需求。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按来源

由于高生产效率和可扩展性,微生物细分市场占据主导地位

根据来源,市场分为微生物、植物和动物。

到 2025 年,微生物领域将主导全球工业酶市场份额,达到约 70.8 亿美元,因为微生物来源提供了更高的酶产量、成本效率和易于大规模生产。微生物领域预计也将以 6.37% 的最快复合年增长率增长。细菌和真菌广泛用于发酵过程,从而实现一致且可扩展的酶生产。此外,基因工程技术可以修改微生物菌株以提高酶的性能和稳定性。

植物酶用于食品加工和制药等利基应用,而动物源酶主要用于特定的医疗和食品应用。预计在预测期内将温和增长,复合年增长率为 5.42%。

按申请

由于加工食品和方便食品的需求不断增长,食品和饮料领域占据主导地位

按应用划分,市场分为食品和饮料、营养保健品和补充剂、生物乙醇、纺织品和皮革、洗涤剂、纸张和纸浆、动物饲料应用、水处理等。

受烘焙、乳制品加工、酿造和饮料澄清领域广泛使用酶的推动,食品和饮料领域到 2025 年将在全球市场占据主导地位,价值约为 20.4 亿美元。酶有助于改善质地、风味、保质期和加工效率,使其在现代食品制造中不可或缺。消费者对加工食品和方便食品不断增长的需求继续支持该细分市场的增长。

由于消费者对消化健康的认识不断提高以及对酶基膳食补充剂的需求不断增长,营养保健品和补充剂领域预计在预测期内将以 8.42% 的最快复合年增长率增长。

工业酶市场区域展望

从区域来看,该报告涵盖了北美、欧洲、亚太地区、南美以及中东和非洲的市场分析。

北美

North America Industrial Enzymes Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

到 2025 年,北美市场规模约为 24.5 亿美元,主导区域市场增长,在强大的生物技术基础设施和基于酶的工业流程的广泛采用的支持下,预计在预测期内复合年增长率为 5.96%。

美国工业酶市场

美国在北美市场占据主导地位,2025年达到20.8亿美元,占据该地区的大部分份额。该国受益于完善的生物燃料工业、大规模的食品加工部门以及 IFF 和杜邦等主要酶制造商的强大影响力。

欧洲

欧洲在 2025 年达到约 21.9 亿美元,在严格的环境法规和大力采用可持续工业实践的支持下,预计在预测期内复合年增长率为 5.44%。

德国工业酶市场

得益于其先进的工业生物技术部门以及在化学、食品和医药领域的强大影响力,到 2025 年,德国的产值将达到约 5 亿美元。制药制造业。

英国工业酶市场

在可持续食品加工需求不断增长和生物技术研究活动不断扩大的推动下,英国市场到 2025 年将达到约 3 亿美元。

亚太地区

2025年,亚太地区约占22.7亿美元。在食品加工业扩张、生物燃料产量增加和工业化程度提高的推动下,亚太地区预计在预测期内将以7.82%的最快复合年增长率增长。

中国工业酶市场

得益于大规模制造、强大的酶生产能力以及食品、纺织和食品等行业的高需求,中国在2025年以约8.6亿美元的规模主导亚太市场。生物乙醇行业。

印度工业酶市场

受食品加工快速增长、纺织品和洗涤剂中基于酶的解决方案越来越多地采用以及生物技术投资不断增加的推动,到 2025 年,印度的产值约为 4.3 亿美元。

南美、中东和非洲

到 2025 年,南美洲的产值约为 6.1 亿美元,在生物乙醇生产和农业加工业不断扩大的支持下,预计在预测期内复合年增长率为 5.02%。

中东和非洲市场到 2025 年将达到约 3.5 亿美元,在工业逐步发展和水处理酶的日益采用的推动下,预计在预测期内复合年增长率为 4.11%。

巴西工业酶市场

巴西在其强大的支持下,到 2025 年将在南美市场占据约 4.2 亿美元的主导地位。乙醇工业、丰富的甘蔗产量以及生物燃料加工中酶的使用不断增加。

竞争格局

主要行业参与者

领先公司专注于酶创新以巩固市场地位

全球工业酶市场适度整合,跨国生物技术公司和专业酶制造商在创新、规模和应用专业知识方面展开竞争。市场领导者正在利用先进的发酵技术、蛋白质工程和数字优化工具来开发适合特定工业流程的高性能酶解决方案。发酵和生物技术的进步使制造商能够高效地大规模生产酶,满足不断增长的工业需求。

公司越来越关注特定应用的酶配方,特别是食品加工、生物燃料和生物燃料等高增长行业。营养保健品。定制酶解决方案使制造商能够提高产量效率、减少加工时间并满足监管和可持续性要求。

工业酶市场的主要参与者

|

秩 |

公司名称 |

|

1 |

诺维信公司 |

|

2 |

帝斯曼-芬美意 |

|

3 |

巴斯夫公司 |

|

4 |

国际香精香料公司 (IFF) |

|

5 |

AB 酶有限公司 |

主要工业酶公司名单分析

- Novozymes A/S(丹麦)

- 帝斯曼-芬美意(荷兰/瑞士)

- 巴斯夫公司(德国)

- 国际香精香料公司(我们。)

- AB Enzymes GmbH(德国)

- 天野酶株式会社(日本)

- 先进酶技术有限公司(印度)

- 汉森控股 A/S(丹麦)

- 嘉里集团有限公司(爱尔兰)

- Dyadic International Inc.(美国)

主要行业发展

- 2026 年 3 月:国际香精香料公司 (IFF) 扩大了其在拉丁美洲的健康与生物科学业务,将其位于阿根廷的阿罗伊托工厂转变为该地区第一个基于发酵的酶生产中心,并在其巴西创新中心开设了家庭护理应用实验室。此举旨在从最初的生物阶段促进本地酶的生产,提高速度、可靠性,并为不断增长的市场提供量身定制的解决方案。

- 2025 年 3 月:Novonesis 推出了 Progress Beyond 和 Progress Go,这是两种用于液体洗衣粉的先进蛋白酶,旨在实现卓越的蛋白质污渍去除效果。这些酶在冷洗和多种条件下表现出色,无需蛋白酶抑制剂即可提供市场领先的稳定性、性能和兼容性。它们支持清洁标签认证,并可轻松集成到配方中。

- 2024 年 11 月:Synthego 推出了高价值体外转录 (IVT) 酶,包括 T7 RNA 聚合酶和 RNase 抑制剂,以推进 RNA 疗法。这些工具解决了 mRNA 应用和基因编辑的 RNA 合成、纯度和稳定性方面的关键挑战。

- 2024 年 5 月:Biocatalysts Ltd 最近推出了一个专门的蛋白酶平台,具有两种酶 Promod 327L 和 Promod 295L,用于生产高价值的胶原蛋白肽。这些蛋白酶能够有效水解从牛肉、猪肉和鱼等来源提取的胶原蛋白,产生低分子量、中性味道的肽,并具有改善的溶解度和降低的粘度。

- 2021 年 6 月:帝斯曼芬美意和 Novozymes(现为 Novonesis 的一部分)联盟推出了 ProAct 360 作为其第二代蛋白酶,用于家禽饲料。 ProAct 360™ 通过提高氨基酸的蛋白质消化率、更快地分解抗营养因子以及减少对大豆或主要作物的依赖,提高饲料效率、可负担性和可持续性。

报告范围

全球工业酶市场报告深入分析了市场,并重点介绍了全球工业酶市场趋势、市场动态、市场研究、知名公司、研发投资和最终用途等关键方面。除此之外,该报告还提供了对全球工业酶市场分析的见解,并重点介绍了重要的行业发展。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 6.25% |

| 单元 | 价值(十亿美元) |

|

分割 |

按类型

|

|

按来源

|

|

|

按申请

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 78.8 亿美元,预计到 2034 年将达到 135.4 亿美元。

预计全球市场将在预测期内实现稳定增长,复合年增长率为 6.25%。

从来源来看,微生物细分市场引领市场。

2025 年,北美占据最大的市场份额。

食品加工、生物燃料和洗涤剂行业的强劲需求正在推动市场增长。

诺维信、帝斯曼芬美意、杜邦 (IFF)、巴斯夫和 AB Enzymes 是市场上的领先公司。

转向可持续和生物基工业加工以支持市场增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。