饲料酶市场规模、份额和行业分析,按类型(植酸酶、蛋白酶、糖酶{淀粉酶、纤维素酶、木聚糖酶、β-葡聚糖酶、甘露聚糖酶}、脂肪酶等)、按来源(微生物源酶、植物源酶和动物源酶)、按形式(干形式和液体形式)、按牲畜(家禽、猪、反刍动物、水产养殖等)和2026-2034 年区域预测

主要市场见解

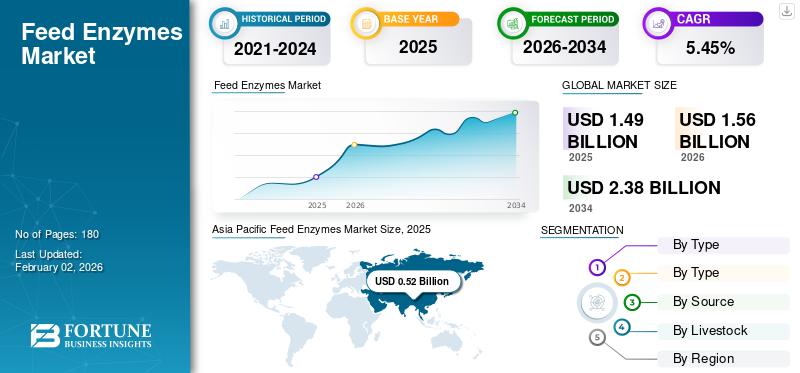

全球饲料酶市场规模以美元计1.49到 2025 年将达到 10 亿美元,预计将增长1.562026 年 10 亿美元2.38到 2034 年将达到 10 亿美元,复合年增长率为5.45% 在预测期内。亚太地区占据全球市场份额34.512025 年的百分比。

饲料酶是在动物饲料生产中用于改善饲料功能特性的蛋白质。添加此类产品有利于提高动物消化系统的饲料效率,帮助它们将复杂的饲料分解成身体易于消化的简单形式。随着对鸡肉的需求和鸡蛋全球范围内的增长,对高质量动物饲料的需求也在增加,这反过来又支持了整个市场的增长。

诺维信、帝斯曼、巴斯夫和建明等公司是该市场的主要参与者。增加对新产品研发的投资以及加强与市场参与者的合作伙伴关系是推动市场增长的关键战略。

下载免费样品 了解更多关于本报告的信息。

饲料酶市场要点

- 2025年市场规模:14.9亿美元

- 2026年市场规模:15.6亿美元

- 2034 年预测市场规模:23.8 亿美元

- 复合年增长率:2026-2034 年 5.45%

- 到 2025 年,亚太地区将占据饲料酶市场的 34.51% 份额。

- 2026年,糖酶细分市场占据42.89%的市场份额。

- 预计到 2026 年,家禽市场将占据 43.14% 的市场份额。

北美

2025年北美地区占比26.59%,价值4亿美元。

亚太地区

2025年,亚太地区将占据34.51%的份额,价值5.2亿美元。

欧洲

2025年欧洲将占据21.30%的份额,价值3.2亿美元。

我们。

预计到 2026 年,市场规模将达到 2.9 亿美元。

日本

预计到 2026 年,市场规模将达到 1 亿美元。

阅读更多

市场动态

市场驱动因素

对优质动物饲料的需求不断增长支持饲料酶市场的增长

养分利用是帮助改善动物健康并从饲料产品中获取必需养分的重要因素之一。在饲料产品生产中采用饲料酶可以帮助动物有效利用饲料中的营养物质并最大限度地提高效率。此外,饲料酶是天然且可持续的产品,可以作为饲料酶的合适替代品抗生素生长促进剂(AGPs)用于改善消化,有些国家甚至禁止使用AGPs。因此,此类产品效率的提高,以及支持在动物饲料生产中使用合适解决方案的有利政府政策,在饲料生产中酶的使用中发挥着至关重要的作用。饲料酶在提高现代动物生产系统的饲料效率、养分利用率和整体可持续性方面发挥着至关重要的作用。

市场限制

高生产成本和不一致的功效会阻碍产品销售

制造饲料网的关键之一是通过微生物的形成。这样的过程可能成本高昂,并且需要复杂的微生物发酵、纯化和稳定过程。如果产品的市场价格导致饲料成本较高,就会发生这种情况。此外,此类酶的影响也可能因一种动物物种而异,这种不一致的结果可能会阻止动物农场主使用这些产品,这可能会进一步影响产品销售和饲料酶市场的增长。

市场机会

新兴市场的市场份额扩张为市场增长创造了机会

印度、东南亚、巴西等多个新兴经济体畜牧业增长缓慢,预计这些市场对优质动物饲料的需求将会上升。因此,公司有机会扩大在这些国家的业务,并通过新产品的推出来增加销售额。此外,一些公司还投资改进产品配方并开发针对不同动物物种的先进酶。

饲料酶市场趋势

可持续且环保的饲料解决方案是影响市场的主要趋势

可持续发展是影响全球几个主要经济体产品推出和使用的关键趋势之一。富含氮和磷的动物饲料对环境有巨大的负面影响,因为氮的分泌会导致富营养化。因此,动物饲料生产中的绿色添加剂不断增加。饲料酶主要有助于提高动物饲料产品的质量,并且由于减少氮排泄到环境中而对环境友好。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

由于经过验证的功效和更好的监管接受度,碳水化合物领域引领市场份额

市场按来源分为植酸酶、蛋白酶、糖酶、脂肪酶等。糖酶进一步分为淀粉酶、纤维素酶、木聚糖酶、β-葡聚糖酶和甘露聚糖酶。预计到 2026 年,糖酶细分市场将以 42.89% 的份额占据市场主导地位。

在预测期内,糖酶细分市场占据最大的市场份额。

此类产品已通过对多种动物物种进行的商业试验得到广泛验证。此类试验的结果促使 EFSA、AAFCO 和 FSSAI 等监管机构认可糖酶,批准此类产品用于制造饲料添加剂。

植酸酶领域预计在预测期内复合年增长率为 5.22%。使用植酸酶有助于减少动物饲料中额外补充磷的需求,同时又不会影响动物生长。

按形式

通过微生物发酵实现的高可扩展性引领了微生物细分市场的增长

市场按来源分为微生物衍生酶、植物衍生酶、

和动物源性酶。

预计到 2026 年,微生物细分市场将占据最大的市场份额,达到 82.91%。通过微生物发酵实现的高可扩展性以及无需额外材料即可生产多种酶的多功能性是该细分市场拥有高市场份额的原因。

植物源酶是另一个主要领域,预计在预测期内复合年增长率为 4.36%。由于这些酶是植物来源的,它们使制造商能够与想要基于有机成分的农民更紧密地合作动物饲料他们的动物的产品。

按形式

由于高稳定性和运输性,干/粉占据主要市场份额

市场按形式分为干/粉末形式和液体形式。

干/粉部分预计将占据最大的市场份额70.56%预计将于 2026 年上市。与液体形式相比,该产品形式因其高稳定性且易于储存和运输而广受欢迎。此外,这种形式对热、湿度和微生物敏感,这就是农场主更喜欢它的原因。

液体细分市场是另一个主要细分市场,预计在预测期内增长 4.86%。这种形式适合酶的定制应用,农民可以将其用于农场饲料成分的混合。

按牲畜分类

了解我们的报告如何帮助优化您的业务, 与分析师交流

禽肉的高受欢迎有助于提高该细分市场的份额

市场按牲畜分为家禽、猪、反刍动物、水产养殖等。

预计到2026年,家禽将占据最高的饲料酶市场份额,达到43.14%。鸡肉和鸡蛋的市场不断增长,因此世界各地的多个农场为家禽养殖场投资优质饲料,以提高肉质。

生猪是另一个主要类别,预测期内复合年增长率为 5.07%。猪肉是一些国家消费最广泛的肉类,特别是在亚洲和欧洲,因为这些地区广泛使用猪专用动物饲料。

饲料酶市场区域展望

按地区划分,市场分为欧洲、北美、亚太地区、南美、中东和非洲。

亚太地区

Asia Pacific Feed Enzymes Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

亚太地区 2025 年,酶制剂市场估值为 5.2 亿美元,预计 2026 年将达到 5.4 亿美元。亚太地区饲料酶市场估值为 4.9 亿美元,是全球增长最快的市场。预计到 2025 年,亚太地区市场将达到 5.2 亿美元。中国、印度、日本和东南亚等国家是主要市场,它们正在大力投资扩大畜牧业和养殖业。水产养殖,这反过来又刺激了该地区对高质量动物饲料产品的需求。 饲料酶还可以用来代替饲料增益,如大豆、小麦和玉米,从而减少亚洲国家对进口此类饲料原料的依赖。在该地区,中国和印度预计将达到美元0.23十亿和美元0.12026 年,每人 10 亿。

北美

2025年,北美市场占据全球26.59%的市场份额,估值达到4亿美元,预计2026年将增长至4.1亿美元。制造商正在积极推广使用有助于牲畜饲养者满足环境可持续性标准并减少养分浪费的原料。此外,该地区拥有强大的研究基础设施,有利于高效酶的研发和饲料改良。 2026年,美国市场预计将达到美元0.29十亿。美国是世界上最大的家禽生产国之一,因此该国对动物饲料的需求很高。

欧洲

2025年欧洲市场规模达到3.2亿美元,占市场总收入的21.30%,预计2026年将达到3.3亿美元,稳居第二大市场地区地位。该地区对该地区可使用的动物饲料成分类型采取了严格的监管措施。与化学产品相比,这些法规支持使用气候智能型可持续解决方案。这些酶还帮助农场主遵守欧盟环境指令并支持他们的碳中和目标。在预测期内,欧洲地区预计将录得4.59%的增长率。在这些因素的支持下,预计德国等国家的估值将在2026年达到0.5亿美元,法国将达到0.4亿美元,英国将在2026年达到0.3亿美元。

南美洲

在预测期内,南美洲预计将成为全球增长最快的市场。 2025年南美市场规模预计将达到创纪录的1.6亿美元。巴西、智利、阿根廷等国是全球最大的畜产品出口国,支撑了市场对优质产品的需求。

2025年,拉丁美洲创造了1.6亿美元的收入,占全球市场收入的10.78%,预计2026年将增长至1.7亿美元。

中东和非洲

中东和非洲地区2025年占据全球市场6.83%,收入1亿美元,预计2026年将达到1.1亿美元。在中东和非洲,南非的饲料 酶市场预计在预测期内复合年增长率为 3.96%。该地区家禽养殖场和其他农场的扩张是支持该地区市场增长的关键驱动力。

竞争格局

主要行业参与者

协作与伙伴关系以及新产品发布是市场参与者采取的关键策略

市场呈现半整合结构,跨国公司和区域公司争夺高市场份额。一些饲料制造商也正在建立合作伙伴关系和合作,以扩大其酶生产,改进研发,并增强未开发市场的市场渗透能力。新产品的推出是公司采取的另一项关键举措,它提高了生物功效并促进了产品在全球市场的销售。

主要饲料酶公司简介

- 诺维信公司(丹麦)

- 科。汉森 A/S(丹麦)

- 帝斯曼营养品股份公司(荷兰)

- 巴斯夫公司(德国)

- 建明工业公司(我们。)

- 嘉吉公司(美国)

- 安迪苏法国有限公司(法国)

- AB Enzymes GmbH(德国)

- 天野酶株式会社(日本)

- 10. BioResource International, Inc.(美国)

主要行业发展

- 2025 年 2 月 –Novonesis 与帝斯曼芬美意达成协议,收购其饲料酶联盟。到2025年,整个交易总额约为15.3亿美元。

- 2024 年 9 月:NOVUS International Inc. 正在与 Ginkgo Bioworks 合作开发用于畜牧业的先进饲料添加剂。这种合作有助于开发高效且具有成本效益的酶。

- 2024 年 8 月 –安迪苏是领先的动物营养公司制造商之一,与酶制造公司 Allozymes 合作,为欧洲市场开发高度发达的动物饲料酶。

- 2021 年 10 月:巴斯夫公司和嘉吉公司合作拓展动物营养业务。这种合作关系有助于为农场主开发和生产以客户为中心的产品。

- 2020 年 8 月:ADM 与奥本大学合作开发创新产品家禽饲料市场上有酶。该大学获得了 ADM Cares 的 80,000 美元资助,用于开发创新饲料酶。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率5.452026-2034 年百分比 |

|

单元 |

价值(十亿美元) |

|

分割 |

经过 类型、来源、形式、牲畜和地区 |

|

经过 类型 |

· 植酸酶 · 蛋白酶 · 糖酶 o 淀粉酶 o 纤维素酶 o 木聚糖酶 o β-葡聚糖酶 o 甘露聚糖酶 · 脂肪酶 · 其他的 |

|

经过 来源 |

· 微生物来源的酶 · 植物源酶 · 动物源性酶 |

|

经过 形式 |

· 干燥/粉末形式 · 液体形式 |

|

经过 家畜 |

· 家禽 · 猪 · 反刍动物 · 水产养殖 · 其他的 |

|

按地区 |

北美(按类型、来源、形式、牲畜和国家/地区)

欧洲(由 类型、来源、形式、牲畜和国家)

亚太地区(按类型、来源、形式、牲畜和国家)

南美洲(作者: 类型、来源、形式、牲畜和国家)

中东和非洲(作者: 类型、来源、形式、牲畜和国家)

· 中东和非洲其他地区(按形式) |

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 14.9 亿美元,预计到 2034 年将达到 23.8 亿美元。

2025年,市场价值为52万美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 5.45%。

从形式来看,干粉/粉末细分市场将在 2025 年引领全球市场。

对优质动物饲料不断增长的需求支撑了饲料酶市场。

Novozymes、DSM、BASF 和 Kemin 是饲料酶市场的主要参与者。

2025 年,亚太地区占据最大的市场份额。

可持续和环保的饲料解决方案是影响市场的主要趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道