伴侣动物药品市场规模、份额和行业分析、副产品(兽药{抗感染、抗炎杀寄生虫剂等}和兽用疫苗{灭活、减毒活、重组等}),按动物类型(猫科动物、犬科动物、禽类等)、按给药途径(口服、肠胃外、外用、气雾剂和其他),按分销渠道(兽医医院、兽医诊所、药房和药店等)和区域预测,2026-2034

伴侣动物药品市场规模及未来展望

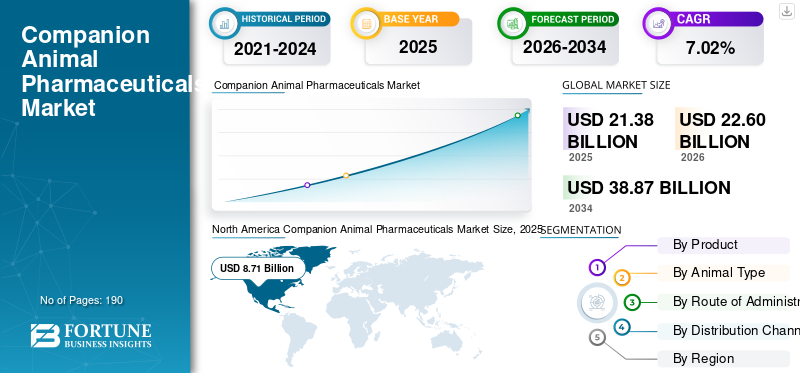

2025年,全球伴侣动物药品市场规模为213.8亿美元。预计该市场将从2026年的226亿美元增长到2034年的388.7亿美元,预测期内复合年增长率为7.02%。北美主导伴侣动物药品市场,2025年市场份额为40.73%。

随着宠物拥有量的增加以及动物越来越被视为家庭的一部分,全球市场正在稳步增长,这推动了预防保健、慢性病治疗、皮肤科、疼痛管理、疫苗和寄生虫控制方面的支出增加。随着兽医就诊变得越来越频繁,宠物主人寻求更好的临床结果,对品牌和先进疗法的需求不断增加。此外,企业正在延长保护时间、提高便利性和更广谱治疗等领域扩大创新,这进一步支持了市场扩张。宠物保健意识的提高和持续的产品创新预计将进一步推动预测期内的市场增长。

- 例如,2026 年 9 月,默克动物保健公司宣布美国 FDA 批准 BRAVECTO QUANTUM(用于缓释注射混悬剂的 fluralaner)用于治疗和控制狗的亚洲长角蜱和墨西哥湾沿岸蜱,为期 12 个月。此类批准通过扩大治疗选择、提高给药便利性和增强对创新伴侣动物疗法的需求来支持市场。

Zoetis Inc.、Elanco、勃林格殷格翰动物保健公司和默克动物保健公司等行业领先企业正致力于扩大其在市场上的产品范围,以提高其市场地位。

下载免费样品 了解更多关于本报告的信息。

伴侣动物药品市场要点

- 2025年市场规模:213.8亿美元

- 2026年市场规模:226亿美元

- 2034 年预测市场规模:388.7 亿美元

- 复合年增长率:2026-2034 年 7.02%

- 北美在伴侣动物药品市场占据主导地位,到 2025 年将占据 40.73% 的份额。

- 到 2025 年,犬类细分市场将占据最大的市场份额。

- 兽用疫苗领域预计在预测期内将以 9.26% 的复合年增长率增长。

亚太地区

预计到 2026 年,亚太地区将达到 39.9 亿美元。

北美

北美地区以 2025 年市值 87.1 亿美元占据领先地位。

欧洲

到 2026 年,欧洲预计将达到 56 亿美元。

我们。

预计到 2026 年该市场将达到 86.7 亿美元。

日本

预计到 2026 年,市场规模将达到 7 亿美元。

阅读更多

伴侣动物药品市场趋势

宠物人性化的兴起正在成为一个主要的市场趋势

随着宠物越来越被视为家庭成员,主人越来越愿意寻求先进的治疗,而不是仅限于基本或紧急药物的护理。这增加了对创新疗法的需求,这些疗法可以提高伴侣动物的舒适度、便利性和长期疾病管理。由于这种转变,公司更加关注单克隆抗体等特种产品和针对骨关节炎等慢性病的长效疗法。其结果是优质伴侣动物药品的商业动力更加强劲,并且整个市场更广泛地转向更高价值的治疗类别。

- 例如,2025 年 11 月,硕腾 (Zoetis) 获得了欧盟委员会 Lenivia (izenivetmab) 的营销授权,用于减轻与狗骨关节炎相关的疼痛。这一发展反映了向更先进、长效、生活质量的治疗方法的转变,这与业主投资更好的产品的意愿不断提高相一致。宠物护理。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

宠物拥有量的增加正在推动市场增长

随着宠物数量的增加,需要定期接受兽医检查、预防性保护和疾病治疗的动物数量也随之增加。这为日常和特殊护理类别的伴侣动物药品创造了更大、更稳定的需求基础。随着越来越多的宠物主人寻求方便、覆盖面广且可靠的治疗选择,公司正在推出和扩展产品,以解决更广泛的宠物问题动物健康需要。其结果是产品的接受度增强、兽医诊所的渗透率加深以及市场的持续商业增长。此外,主要公司正专注于其兽医产品的监管批准和新产品的推出,以加强其市场地位。

- 例如,2025 年 12 月,Elanco 宣布美国 FDA 有条件批准 Credelio Quattro-CA1 用于治疗狗的新大陆螺旋虫,称其为 FDA 首个有条件批准用于该用途的伴侣动物产品。该公司表示,该产品提供七合一寄生虫覆盖,预计将于 2026 年推出更新的产品标签。这一开发通过展示公司如何扩大伴侣动物治疗选择以满足狗对多用途药物不断增长的需求来支持市场增长。

市场限制

兽医护理和药品的高昂成本限制了治疗的采用并抑制了市场增长

随着兽医护理变得更加昂贵,越来越多的宠物主人正在重新考虑他们去诊所的频率以及他们愿意继续进行哪些治疗。这减少了预防产品的使用,延迟了诊断,并降低了对高价值疗法的接受度,从而削弱了伴侣动物制药公司的销量增长。在长期疾病领域,这种影响更大,因为治疗依赖于定期监测和持续的业主支出。因此,即使临床需求仍然很高,治疗成本的上涨也成为市场扩张的重要制约因素。

- 例如,在 2026 年 AVMA 的一篇文章中,兽医报告称,宠物主人对价格的敏感度增加,就诊次数减少,同时指出 2025 年兽医价格的上涨速度快于通货膨胀。该报告指出,即使价格上涨,伴侣动物诊所的客户访问量也出现下降,这凸显了负担能力压力如何降低护理利用率并减缓制药这一趋势代表了一个负面的市场信号,因为兽医就诊次数的减少可以直接导致处方数量的减少、治疗开始的延迟以及伴侣动物护理连续性的降低。

市场机会

扩大宠物保险覆盖范围,创造市场新收入机会

随着宠物保险覆盖范围逐步扩大,全球市场正在创造新的增长机会,有助于减轻宠物主人的兽医治疗经济负担。当更多的业主获得保险支持时,他们会更愿意批准诊断、慢性病治疗、寄生虫控制、皮肤科护理和其他处方疗法,否则这些疗法可能会因成本而被推迟或避免。这提高了治疗的连续性,提高了对高价值药物的接受度,并支持了对品牌和特种伴侣动物药物的更强劲需求。因此,扩大宠物保险覆盖范围为服务市场的制药公司带来了更广泛的商业机会。

- 例如,2025 年 11 月,BMO 保险与 Trupanion 合作,为加拿大宠物主人提供值得信赖的高质量宠物健康保险。这一发展通过提高治疗负担能力、鼓励主人及时护理以及提高更广泛的宠物群体对伴侣动物药物的吸收来支持市场增长。

市场挑战

监管要求和审批复杂性减缓了产品商业化和市场增长

全球伴侣动物药品市场面临着重要挑战,因为兽药开发商必须满足与安全性、有效性、生产质量、标签和批准后合规性相关的详细监管要求,然后产品才能进入市场。由于这些要求通常涉及多项研究、技术提交、方案审查和文档步骤,因此开发时间变得更长,产品发布成本增加。这给公司带来了更大的负担,特别是在为伴侣动物开发创新疗法或新适应症时。因此,监管复杂性可能会延迟商业化、减缓管道扩张并减少快速进入市场的产品数量。

- 例如,根据 AVMA 2026 年 3 月 12 日的文章“FDA 动物药物途径:兽医需要了解什么”,该协会强调兽医和利益相关者需要了解 FDA 不同动物药物途径之间的区别,并始终遵守《动物药用药物使用澄清法案》和相关法规。这篇发表的文章强调了这一挑战,表明监管环境足够复杂,需要额外的教育和指导,这可能会减缓整个市场的采用、开发规划和商业化决策。

细分分析

按产品分类

兽医药物细分市场因其更广泛的临床用途而处于领先地位

根据产品,市场分为兽药和兽用疫苗。

兽药领域占据了最大的伴侣动物药品市场份额,因为它们用于比兽药更广泛的日常和慢性疾病。疫苗,包括疼痛、皮肤科、寄生虫感染、心脏护理、抗感染和长期疾病管理。这导致伴侣动物更频繁地开药并增加重复治疗的需求,特别是当宠物寿命更长并且需要持续治疗时。由于临床用途更广泛,药品收入往往比疫苗收入增长更稳定,而疫苗通常按计划或定期提供。其结果是兽药在市场上做出了更强劲的商业贡献。

- 例如,2025 年 11 月,硕腾获得了欧盟委员会的 Portela (relfovetmab) 上市许可,用于缓解猫骨关节炎相关的疼痛。这一发展通过证明慢性伴侣动物疾病治疗药物的持续创新,支持了兽药的主导地位,从而扩大了治疗需求,超越了单纯的预防性护理。

兽用疫苗领域预计在预测期内复合年增长率为 9.26%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按动物类型

犬科动物因其在寄生虫控制方面的广泛用途而占据主导地位

根据动物类型,市场分为猫科动物、犬科动物、鸟类等。

2025年,犬科动物将占据最大的市场份额。与许多其他伴侣动物类别相比,犬科动物通常具有更高的兽医就诊频率、更广泛的寄生虫控制使用、更强的疼痛和过敏治疗吸收能力以及更多批准的治疗选择。这导致了犬类领域处方量的增加和产品渗透率的提高。此外,公司继续优先考虑犬类标签扩展和产品开发,进一步提高犬类的治疗可用性和市场价值。因此,犬科动物仍然是市场上最具商业价值的动物类型。

此外,主要公司推出的新产品和监管部门的批准也增强了它们的市场地位。

- 例如,2025 年 4 月,硕腾的 Simparica Trio 咀嚼片获得美国 FDA 批准,使其成为第一个也是唯一一个通过杀死媒介跳蚤来预防跳蚤绦虫感染的犬类杀虫剂。这通过强调公司如何继续扩大针对犬类的治疗标签来支持犬类的主导地位,从而提高狗的产品使用率和收入集中度。

猫科动物市场预计在预测期内复合年增长率为 8.00%。

按给药途径

口腔细分市场因其优势而处于领先地位

根据给药途径,市场分为口服、肠胃外、外用、气雾剂等。

在研究期间,口腔细分市场可能会主导市场。口服片剂和咀嚼片使家庭给药更容易,主人更方便,并且对长期寄生虫、皮肤病学和慢性病护理管理的治疗接受度更高。由于许多宠物主人更喜欢不需要诊所程序的治疗,口服药物通常可以实现更高的依从性和更一致的使用。这使得口服制剂对于重复治疗特别有吸引力,因为便利性直接影响持续率。

- 例如,2025 年 9 月,默沙东动物健康公司宣布推出用于狗的 NUMELVI®(atinvicitinib)片剂,将其描述为快速、有效和安全的有针对性止痒的兽医创新产品。这支持了口服药物的主导地位,因为它表明创新的伴侣动物疗法继续以片剂形式进入市场,增强了主人对方便的口服治疗的偏好。

气雾剂细分市场预计在研究期间将以 8.70% 的复合年增长率增长。

按分销渠道

兽医医院细分市场领先,受新推出的抢先体验的推动药品

根据分销渠道,市场分为兽医医院、兽医诊所、药房和药店等。

兽医医院占据了最大的市场份额。兽医诊所是大多数伴侣动物病症诊断、处方、随访和治疗建议的主要场所。宠物主人通常依靠诊所兽医来识别疾病、选择产品并指导继续治疗,这使得诊所在产品流通中比一般零售渠道发挥更大的作用。此外,许多新推出的伴侣动物药品首先通过兽医处方途径引入,进一步加强了临床层面的分销。

- 例如,2025年1月,Elanco推出了供兽医订购的Credelio Quattro咀嚼片,直接通过兽医渠道定位该产品。这支持了兽医诊所的主导地位,因为它表明重要的新伴侣动物疗法通过兽医主导的准入和建议实现了商业化,使诊所成为市场分销的核心。

药房和药店领域预计在研究期间将以 8.70% 的复合年增长率增长。

伴侣动物药品市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

北美

North America Companion Animal Pharmaceuticals Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美地区在 2024 年以 81.3 亿美元占据主导地位,并在 2025 年以 87.1 亿美元保持领先地位。由于宠物拥有量和宠物护理支出仍然很高,该地区的增长强劲,这使得对慢性护理药物、皮肤科产品、疼痛疗法、疫苗和杀虫剂的需求不断增加。

美国伴侣动物药品市场

鉴于北美的巨大贡献以及美国在该地区的主导地位,预计到2026年美国市场将达到86.7亿美元左右,约占全球市场的38.38%。

欧洲

预计欧洲未来几年的复合年增长率将达到 6.73%,在所有地区中排名第二。到 2026 年,该地区的估值将达到 56 亿美元。随着伴侣动物所有权广泛且完善,欧洲正在不断增长,这支持了兽医的定期就诊以及对处方药和预防性护理的稳定需求。

英国伴侣动物药品市场

预计到2026年,英国市场将达到11.7亿美元左右,约占全球市场的5.16%。

德国伴侣动物药品市场

预计到2026年,德国市场规模将达到约12.9亿美元,相当于全球市场的5.71%左右。

亚太地区

预计到 2026 年,亚太地区将达到 39.9 亿美元,稳居第三大市场地区的地位。随着多个市场的宠物拥有量迅速增加,以及宠物父母在兽医护理、健康和预防性治疗上的支出增加,亚太地区正在不断增长。

日本伴侣动物药品市场

预计到2026年日本市场将达到7亿美元左右,约占全球市场的3.09%。

中国伴侣动物药品市场

中国市场预计将成为全球最大的市场之一,预计 2026 年收入约为 13.2 亿美元,约占全球销售额的 5.83%。

印度伴侣动物药品市场

预计到2026年,印度市场规模将达到5.3亿美元,约占全球收入的2.34%。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲地区的伴侣动物药品市场在预测期内将出现温和增长。到 2026 年,拉丁美洲市场估值将达到 23.7 亿美元。随着伴侣动物护理变得更加正规化,拉丁美洲正在不断增长,而巴西和墨西哥等宠物饲养大国对寄生虫预防和兽医治疗的需求也在增加。

在中东和非洲,海湾合作委员会预计到 2026 年将达到 3.8 亿美元。

南非伴侣动物药品市场

预计到2026年南非市场将达到约2.4亿美元,约占全球收入的1.05%。

竞争格局

主要行业参与者

主要参与者专注于新产品发布以提高市场份额

全球市场高度整合,硕腾公司、Elanco、勃林格殷格翰动物保健公司、默克动物保健公司、坎贝尔制药公司和太阳制药工业有限公司等公司占据了重要的市场份额。战略合作伙伴关系、新产品发布、技术进步和对该行业投资的增加推动了这些公司的市场份额增长。

- 例如,2026年2月,默沙东动物健康公司宣布美国FDA批准NUMELVI(atinvicitinib片剂)用于犬类,用于控制与过敏性皮炎相关的瘙痒,并将其描述为第一个也是唯一一个用于犬类的第二代JAK抑制剂。这种类型的批准通过扩大皮肤病学的先进治疗选择、解决狗的常见慢性病以及增加创新宠物疗法的商业价值来支持伴侣动物药品市场。

全球市场上的其他知名参与者包括 Accord Healthcare、Fresenius Kabi AG 和 Zydus Lifesciences Ltd。预计这些公司将优先考虑技术进步、战略合作和新产品发布,以在全球预测期内巩固其地位。

关键清单伴侣动物药品 公司简介

- 硕腾公司(美国)

- 伊兰科(美国)

- 勃林格殷格翰动物保健(德国)

- 默克动物保健(我们。)

- 维克(法国)

- Vetoquinol S.A.(法国)

- 塞瓦桑特动物(法国)

- 诺布鲁克实验室有限公司(英国)

- Chanelle 制药(爱尔兰)

- 比梅达动物保健有限公司(爱尔兰)

主要行业发展

- 2026 年 3 月:玛氏公司 (Mars, Incorporated) 宣布旗下 IAMS 宠物营养品牌与专为活跃人士打造的应用程序 Strava 建立合作伙伴关系,以激励数百万宠物父母更多地与宠物一起运动。

- 2026 年 2 月:Zoetis Inc.以1.6亿美元收购了Neogen的动物基因组业务。此次收购扩大了其为主要牲畜和伴侣动物物种的客户提供预测见解、个性化护理和更大价值的能力。

- 2026 年 2 月:默沙东动物健康公司获得美国 FDA 批准用于狗的 NUMELVI(atinvicitinib 片剂)用于控制与过敏性皮炎相关的瘙痒,并将其描述为第一个也是唯一一个用于狗的第二代 JAK 抑制剂。

- 2025 年 5 月:默沙东动物保健公司的 MOMETAMAX SINGLE(庆大霉素、泊沙康唑和糠酸莫米松耳用混悬液)获得美国 FDA 批准,这是一种用于狗治疗外耳炎的单剂量产品。

- 2025 年 2 月:勃林格殷格翰在欧洲推出了 SEMINTRA 4 mg/ml 口服溶液,用于治疗猫的慢性肾病和高血压。 2013 年首次获批用于减少与以下疾病相关的蛋白尿慢性肾病在猫中,SEMINTRA 4 mg/ml 口服溶液也用于治疗猫的系统性高血压。

报告范围

全球伴侣动物药品市场报告对关键治疗和商业领域的行业进行了详细分析。它涵盖了市场规模和预测评估、主要增长动力、限制、挑战以及影响市场增长的新兴机遇。该研究还探讨了宠物拥有量的增加、宠物的人性化程度的提高、宠物支出的增加如何影响兽医护理,以及持续的产品创新正在塑造市场格局。此外,它还回顾了影响整个行业竞争的最新发展,包括产品批准、发布、合作伙伴关系和扩张战略。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026年至2034年复合年增长率为7.02% |

| 单元 | 价值(十亿美元) |

| 分割 | 按产品、动物类型、给药途径、分销渠道和地区 |

| 按产品分类 |

|

| 按动物类型 |

|

| 按给药途径 |

|

| 按分销渠道 |

|

| 按地区 |

|

常见问题

根据《财富商业洞察》的数据,2025 年全球市场价值为 213.8 亿美元,预计到 2034 年将达到 388.7 亿美元。

2025年,市场价值为87.1亿美元。

预计该市场在预测期内将以 7.02% 的复合年增长率增长。

从产品来看,兽药领域引领市场。

增加宠物拥有量是推动市场的关键因素。

Zoetis Inc.、Elanco.、Boehringer Ingelheim Animal Health, Inc.、Merck Animal Health 和 Virbac 是全球市场的一些主要市场参与者。

北美主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 190

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。