浓缩乳清市场规模、份额和行业分析、按产品类型(甜浓缩乳清、不加糖浓缩乳清和浓缩酸性乳清)、按形式(液体浓缩乳清和半固体/高粘度)、按应用(食品和饮料、动物营养和饲料、工业和发酵)以及区域预测, 2026-2034

主要市场见解

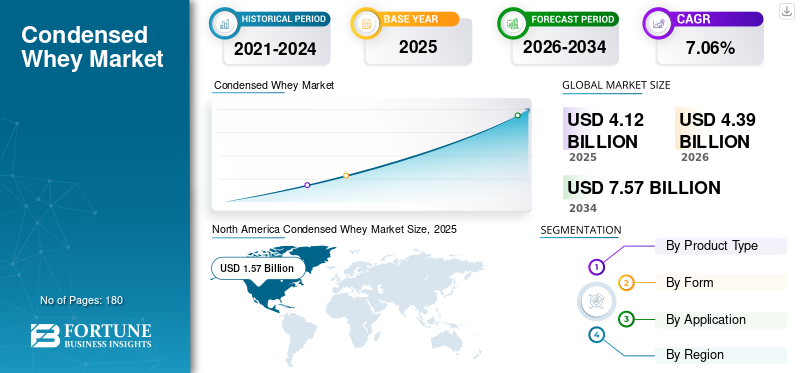

2025年,全球浓缩乳清市场规模为41.2亿美元。预计该市场将从2026年的43.9亿美元增长到2034年的75.7亿美元,预测期内复合年增长率为7.06%。北美主导全球浓缩乳清市场,2025年市场份额为38.11%。

浓缩乳清是一种浓缩液体乳制品成分,源自奶酪制造过程中产生的乳清流。该产品是通过去除液体甜乳清或酸乳清中的水分而制成的,从而增加了总固体含量。它富含乳糖、乳清蛋白、矿物质和有机酸这使其适用于食品、饮料和动物饲料。此类成分在面包店、糖果和乳制品中的使用不断增加,刺激了需求。

Fonterra Co-operative Group、Lactalis Group、Arla Foods Ingredients、Dairy Farmers of America (DFA) 和 Saputo Inc. 是该市场的主要参与者。产能扩张是支持增长的关键战略。

下载免费样品 了解更多关于本报告的信息。

浓缩乳清市场要点

- 2025年市场规模:41.2亿美元

- 2026年市场规模:43.9亿美元

- 2034 年预测市场规模:75.7 亿美元

- 复合年增长率:2026-2034 年 7.06%

- 2025 年,北美以 38.11% 的份额占据市场主导地位。

- 2025 年,甜浓缩乳清细分市场占据最大市场份额。

- 到 2025 年,液体浓缩乳清细分市场将占据最大的市场份额。

北美

2025年市场规模达到15.7亿美元,预计到2026年将达到16.8亿美元。

亚太地区

在需求增长的推动下,2025年市场规模将达到11.4亿美元,预计到2026年将达到12.2亿美元。

欧洲

在先进食品制造的支持下,该市场预计到 2026 年将达到 11 亿美元。

我们。

在强大的奶酪制造业的推动下,到 2026 年,市场规模预计将达到 13.3 亿美元。

日本

在食品和饮料需求不断增长的支撑下,2025 年市场规模将达到 1.6 亿美元。

阅读更多

浓缩乳清市场趋势

脱盐浓缩乳清的使用量不断增加是一个关键的市场趋势

对脱盐乳清(低灰分含量)的需求不断增长,脱盐乳清传统上用于制造婴儿配方奶粉和专用营养产品。浓缩乳清制造商正在开发新型浓缩脱盐乳清,用作食品和饮料的中间成分。使用此类产品有助于减少制造步骤、降低处理成本并提高成分溶解度。由于供应商有能力定制成分,因此它们适合用于高价值食品和饮料产品。

[ZMTvEO7vU]

市场动态

市场驱动因素

成本竞争力和成分优化支持市场增长

浓缩乳清是能源密集型喷雾干燥产品的一种经济高效的替代品,使其比乳清粉成分便宜得多。由于该产品价格实惠,适合中型和大型食品饮料和动物饲料产品加工商采用。由于制造商面临着创造更高利润率的压力,他们越来越多地使用浓缩乳清来制造他们的产品。这使得浓缩乳清对于成本优化的配方极具吸引力,并支持浓缩乳清市场的增长。

市场限制

保质期短和微生物敏感性高阻碍市场增长

浓缩乳清仍然是一种高水分液体成分,容易滋生细菌,酶活性高,并且在储存或运输过程中可能会腐败。此类产品需要强大的制冷基础设施,并且由于其使用寿命较短,制造商需要快速利用它们。这限制了长距离配送和出口机会,并增加了买家的运营成本,特别是在气候温暖或缺乏资源的地区冷链基础设施。这严重影响了对乳制品的需求并对市场增长产生负面影响。

市场机会

与清洁标签和最低限度加工食品的结合将推动增长前景

浓缩乳清是一种天然制造的成分,因为与干乳清粉相比,它经过的加工最少。食品制造商可以使用这些产品来开发更清洁、加工成分最少的食品,从而满足消费者对清洁标签和天然产品日益增长的需求。这为制造商开发单独的产品线创造了机会,以满足基于清洁成分的食品和饮料日益流行的需求。

细分分析

按产品类型

甜浓缩乳清由于味道温和且用途广泛而受到高度青睐

按产品类型,市场细分为甜浓缩乳清、不加糖浓缩乳清和浓缩酸乳清。

甜浓缩乳清细分市场占据最大的浓缩乳清市场份额。此类产品具有中性或微甜的口味和低酸度,非常适合各种食品配方。

预计不加糖浓缩乳清细分市场在预测期内的复合年增长率将达到 7.11%。不加糖浓缩乳清因其乳糖含量高、蛋白质和矿物质含量适中且消化率高而成为动物饲料产品中的首选成分。动物饲料制造商青睐不加糖的浓缩乳清作为可靠、经济的碳水化合物来源,使其越来越受欢迎。

按申请

由于多种食品类别的大量使用,食品和饮料占据了主要市场份额

按应用,市场分为食品和饮料、动物营养和饲料以及工业和发酵。

预计到 2025 年,食品和饮料领域将占据最大的市场份额。浓缩乳清在多种食品和饮料产品中提供多种技术和功能优势,例如烘焙产品和糖果中的褐变和绿头鸭反应增强、乳化、凝胶化和增稠、风味增强等。这些功能有助于减少对多种添加剂或稳定剂的需求,因此对追求配方效率的制造商很有吸引力。

动物营养和饲料是另一个主要领域,预计在预测期内增长 7.12%。乳清蛋白富含乳糖,是仔猪、犊牛、幼禽的丰富蛋白质来源,并增强动物的肠道发育和肠道健康。这些优点使乳清成为生命早期的饲料成分,这也是动物营养产品需求旺盛的一个关键原因。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按形式

液体浓缩乳清的强大营养价值有助于其更高的份额

根据形状,市场分为液体浓缩乳清和半固体/高粘度。

到 2025 年,液体浓缩乳清将占据最大的市场份额。它为加工商和制造商提供了一种高度经济、营养丰富的成分,可以直接融入多种应用,无需大量加工或干燥。

半固体/高粘度形式是另一个主要类别,在预测期内复合年增长率为 6.60%。与液体乳清相比,它具有功能性能、低水分含量和低物流成本,适用于不同行业。

浓缩乳清市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、南美、中东和非洲。

北美

North America Condensed Whey Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美的浓缩乳清市场预计到 2026 年将达到 16.8 亿美元,是领先地区。美国、加拿大、墨西哥等国实力强劲 奶酪制造基地、食品加工基础设施,食品和饲料行业对浓缩乳清的需求量很大。这种类型是该地区最常用的乳清格式之一。

美国浓缩乳清市场

2026年,美国市场预计将达到13.3亿美元。它是领先的奶酪生产商之一,全球奶农的牛奶产量很高,因此产生了大量的乳清副产品。因此,该国拥有完善的浓缩乳清供应链,支持该国广泛的工业应用。

欧洲

预计2026年欧洲市场规模将达到11亿美元,稳居第二大地区地位。欧洲的食品和饮料生产商拥有先进的制造系统,将浓缩乳清集成到食品制造中,从而简化操作。这增加了它在工业面包店、糖果厂和乳制品混合厂的受欢迎程度和使用量。此外,欧洲消费者和监管机构强调使用最低限度加工的天然成分,而浓缩乳清满足这些期望,从而导致欧洲市场的使用量更高。

德国浓缩乳清市场

2025年德国市场规模将达到2.2亿美元,约占全球浓缩乳清市场收入的5.46%。

英国浓缩乳清市场

预计到 2025 年,英国浓缩乳清市场将达到约 1.1 亿美元,相当于全球销售额的 2.61% 左右。

亚太地区

2025年亚太地区的浓缩乳清市场价值为11.4亿美元,也是增长最快的市场之一。预计到 2026 年该地区市场将达到 12.2 亿美元。浓缩乳清的成本低于乳清粉,乳糖粉或乳固体,并以具有竞争力的价格提供卓越的功能。随着新兴市场的制造商选择为其行业提供具有成本竞争力的产品,浓缩乳清对于中型和大众市场制造商具有吸引力。中国、印度、韩国和东南亚食品和饮料类别对此类产品的应用级需求不断增长也推动了市场增长。

印度浓缩乳清市场

预计2025年印度市场规模约为1.4亿美元,约占全球市场收入的3.41%。

中国浓缩乳清市场

中国的浓缩乳清市场预计将成为最大的市场之一,2025年的收入将达到3亿美元,约占全球销售额的7.24%。

日本浓缩乳清市场

预计到 2025 年,日本将达到约 1.6 亿美元,约占全球浓缩乳清市场收入的 3.81%。

南美、中东和非洲

南美洲预计该市场将出现显着增长,该地区的产值预计到 2026 年将达到创纪录的 2.7 亿美元。在预测期内,南美洲的巴西、阿根廷、乌拉圭和智利将出现高速增长,因为这些国家拥有强大的奶酪制造基础设施,可以生产乳清作为副产品。这种强大的区域生产有助于加强浓缩乳清的供应和普及。

中东和非洲是另一个增长地区,预计到2026年将达到1.2亿美元。沙特阿拉伯、阿联酋、埃及、肯尼亚、南非等国家进口大量乳制品原料,但当地乳制品加工能力有限,影响了市场增长。

南非浓缩乳清市场

南非食品加工业发达,对浓缩乳清产品的需求量很大,预计该地区的增长率为6.48%。

竞争格局

主要行业参与者

公司利用产品创新和产能扩张来增加产品销量

市场结构分散,市场参与者竞争激烈。产品创新是各公司投资和扩大业务的关键领域,以满足全球市场对浓缩乳清不断增长的需求。此外,产能扩张是为战略性评估市场并扩大新领域产能而采取的另一项重大举措。

主要浓缩乳清公司名单简介

- 恒天然合作集团(新西兰)

- 拉克塔利斯集团(法国)

- Arla Foods Ingredients(丹麦)

- 美国奶农协会 (DFA)(美国)

- 萨普托公司(加拿大)

- 莱普里诺食品公司(我们。)

- FrieslandCampina 成分(荷兰)

- 哥兰比亚营养品(爱尔兰)

- 凯里集团有限公司(爱尔兰)

- 希尔玛奶酪公司(美国)

主要行业发展

- 2024 年 11 月 –Arla Foods Ingredients 推出了一种名为 Lacprodan DI-3092 的新型乳清蛋白水解物,当添加到高蛋白医疗和功能营养产品中时,可提供高口感和较低的苦味。

- 2023 年 4 月 –Lactalis集团在美国投资3200万美元建设乳清蛋白工厂,将乳清产量提高30%。

- 2023 年 1 月 –澳大利亚萨普托乳业致力于增强其乳清加工能力,以满足亚太地区不断增长的出口需求。该产品专为婴儿配方奶粉、运动营养品和功能性食品与高蛋白乳制品原料日益增长的需求相一致的行业。

- 2021 年 9 月 –LACTALIS Ingredients 为其 Flowhey 甜乳清粉开发了创新的甜乳清制造工艺,并生产高品质液体乳清。

- 2021 年 5 月 –Saputo Inc. 宣布斥资 2.13 亿美元战略收购乳制品替代品和增值原料细分市场制造商,帮助其乳制品加工厂实现现代化,生产更多乳清原料。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2025 |

|

增长率 |

2026-2034 年复合年增长率为 7.06% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型、形式、应用和地区 |

|

按产品类型 |

· 甜浓缩乳清 · 不加糖浓缩乳清 · 浓缩酸性乳清 |

|

按形式 |

· 液态浓缩乳清 · 半固体/高粘度 |

|

经过 应用 |

· 食品和饮料 · 动物营养与饲料 · 工业与发酵 |

|

按地理 |

北美(按类型、表格、应用程序和国家/地区)

欧洲(由 类型、形式、应用和国家)

亚太地区(按类型、表格、应用程序和国家/地区)

南美洲(作者: 类型、形式、应用和国家)

中东和非洲(按类型、形式、应用和国家/地区)

· 中东和非洲其他地区(按形式) |

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 41.2 亿美元,预计到 2034 年将达到 75.7 亿美元。

2025年,北美市场价值为15.7亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 7.06%。

按应用划分,食品和饮料细分市场将在 2025 年引领全球市场。

成本竞争力和成分优化推动市场增长。

Fonterra Co-operative Group、Lactalis Group、Arla Foods Ingredients、Dairy Farmers of America (DFA) 和 Saputo Inc. 是市场上的顶级参与者。

2025 年,北美占据最大的市场份额。

脱盐浓缩乳清的使用量不断增加是影响市场的主要趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。