互联采矿市场规模、份额和行业分析,按组成部分(设备{自动采矿挖掘机、卸料装置、钻机和破碎机等}以及软件和服务{资产管理和安全软件、支持和维护服务、系统集成和部署服务等})、按采矿类型(露天采矿和地下采矿)、按应用(勘探、加工和精炼以及运输)以及区域预测, 2026-2034

互联矿业市场规模和未来前景

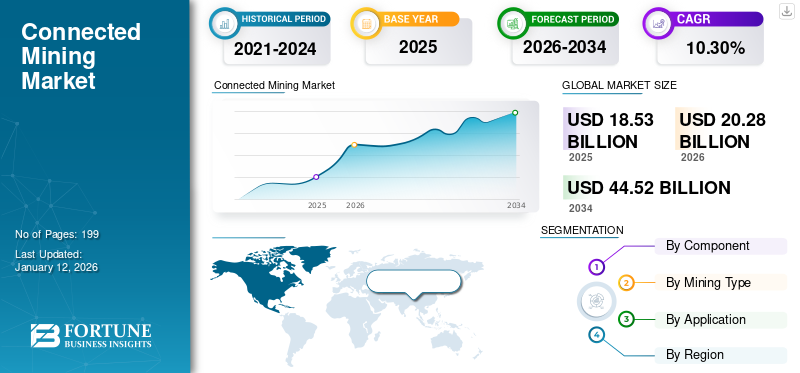

全球互联挖矿市场规模以美元计价18.53到 2025 年将达到 10 亿美元,预计将增长20.282026 年 10 亿美元44.52到 2034 年将达到 10 亿美元,复合年增长率为10.30%在预测期内。北美占据全球市场的主导地位27.10%2025年。

互联采矿是数字技术、传感器和通信网络的集成。它有助于优化挖掘操作、监控设备性能并提高安全性和环境可持续性。该系统通过资产的实时可见性节省时间和金钱,减少物理工作量,并最大限度地降低生产成本。该过程以多种方式结合在一起,以更有效地管理工业钻孔操作。它是一个使用移动、获取、分析和云技术的多价值解决方案。

由于创新技术的利用和快速工业化,预计市场将大幅扩大。由于多种因素,该市场正在经历增长,例如

该市场的主要参与者包括ABB集团、卡特彼勒公司、思科系统公司、Hexagon AB、Intellisense.IO、小松有限公司和罗克韦尔自动化。

下载免费样品 了解更多关于本报告的信息。

互联矿业市场要点

- 2025年市场规模:185.3亿美元

- 2026年市场规模:202.8亿美元

- 2034 年预测市场规模:445.2 亿美元

- 复合年增长率:2026-2034 年 10.30%

- 到 2025 年,亚太地区将占据互联挖矿市场的 37.00% 份额。

- 2026年露天采矿将占全球市场份额的58.68%。

- 2026 年,加工和精炼在互联采矿市场中占据 42.26% 的份额。

北美

在早期采用自动化、物联网和先进采矿技术的推动下,北美市场在 2025 年达到 50.3 亿美元,预计到 2026 年将增长至 54.7 亿美元。

欧洲

2025 年,欧洲占全球市场的 21.90%,达到 40.6 亿美元,增长得益于可持续发展目标和严格的采矿法规。

亚太地区

在大规模露天采矿作业和不断兴起的数字化举措的支持下,亚太地区 2025 年创造了 68.5 亿美元的收入,预计到 2026 年将达到 76.2 亿美元。

我们。

在安全、环境合规和智能采矿技术投资增加的推动下,该市场预计到 2026 年将产生 34.5 亿美元的收入。

日本

在技术驱动的现代化和互联挖矿解决方案日益普及的支持下,互联挖矿市场预计到 2026 年将达到 7.3 亿美元。

阅读更多

市场动态

市场驱动因素

对安全性和可持续性的日益重视有助于市场增长

对安全和可持续性的日益关注是互联采矿市场增长的关键驱动力。互联技术可实现实时现场监控和远程操作,有助于提高工人安全并最大限度地降低事故风险。它们还通过跟踪能源消耗、排放和废物来帮助环境管理。

例如,根据 IEA 的说法,通过使用能源监测系统,矿业公司可以减少碳足迹并遵守法规,解决全球与能源相关的二氧化碳排放量不断上升的问题,该排放量在 2022 年达到 36.8 吉吨。

此外,对可持续性的日益重视正在为市场扩张开辟途径。此类技能的结合有助于公司监控和减少其对环境的影响。它通过预测危险情况有助于降低事故风险。此外,严格的环境法规和企业 ESG(环境、社会和治理)承诺正在推动矿业公司采用互联解决方案。

市场限制

高实施成本和运营中断造成了限制市场可扩展性的障碍

市场障碍的限制因素是部署该流程所需的高实施成本以及潜在的运营中断。这种先进技术、物联网设备和通信网络的采用可能会阻止预算有限的公司采用。例如,实施全互联设备系统的中型矿山可能面临数百万美元的成本,以及劳动力培训和生产期间的临时生产放缓。系统集成。

市场机会

运营效率和成本降低创造了巨大的增长机会

运营效率和成本降低正在创造互联采矿业务的显着增长前景。矿业公司可以通过利用自动化、人工智能 (AI) 等技术来提高生产率、降低劳动力成本、减少停机时间并提高安全性。物联网(IoT)。这最终将提高盈利能力。

例如,在采矿业采用地理空间数据分析已被证明可以将运营费用削减 10%–15%,凸显了切实的好处和市场扩张的强大潜力。

互联矿业市场趋势

利用采矿作业的技术进步作为主要市场趋势

可能推动市场扩张的最重要机会之一是在系统中融入先进技术。物联网、人工智能和5G技术的不断运用正在增强流程的能力和安全性。这些技术可实现实时设备监控、预测性维护和优化资源分配,从而提高安全性和生产力。

例如,在英国,跨行业提供基于机器学习的服务的公司比例从 2022 年的 21% 上升到 2023 年的 35%,这凸显了这些数据驱动的解决方案在工业运营中的加速采用。

下载免费样品 了解更多关于本报告的信息。

细分分析

按组件

物联网机械和预测性维护系统的快速采用促进了设备细分市场的增长

根据组成部分,市场分为设备(自动采矿挖掘机、装载卸料装置、钻机和破碎机等)和软件和服务(资产管理以及安全软件、支持和维护服务、系统集成和部署服务等)。

到 2025 年,设备领域在全球整体市场中占据最大的收入份额,达到 105.4 亿美元。收入的增长是由于在大型采矿作业中广泛部署自动化挖掘机、拖运卡车和钻井设备以提高生产率和安全性。该部门的增长还归功于物联网机械和预测性维护系统的快速采用,以及对优先考虑先进设备集成的矿山现代化和扩建项目的持续投资。因此,该细分市场是市场的支柱,在 2026 年占据总收入的大部分,份额为 63.76%。

在所有细分市场中,软件和服务在全球市场的复合年增长率最高,达 10.6%。该部门的增长归因于对实时数据分析、资产监控和网络安全解决方案的需求不断增长,以优化采矿作业。越来越多地转向基于云的平台、系统集成和远程管理服务进一步支持了这种增长,使矿工能够提高效率、减少停机时间并实现更大的运营可见性。

按采矿类型

露天采矿领域因其在大宗商品开采中的广泛应用而占据市场主导地位

根据采矿类型,市场分为露天采矿和地下采矿。

露天采矿领域以 95.3 亿美元的市场份额主导着互联采矿市场份额。高份额归因于其在煤炭、铁矿石等大宗商品开采中的广泛应用铝土矿,它构成了许多区域经济的支柱。与地下采矿相比,其运营成本相对较低,并且适合部署大型自动化设备,进一步巩固了其较高的市场份额。

露天采矿预计将在全球市场中保持最高的复合年增长率,达到 10.5%,到 2026 年全球贡献率将达到 58.68%。露天采矿项目的持续投资、建筑和能源转型行业对金属的需求不断增长,以及越来越多地采用数字和互联技术来提高大型露天作业的生产力和安全性,都有助于实现强劲增长。

按申请

能源效率的提高和生产率的提高促进了加工和精炼领域的增长

根据应用,市场分为勘探、加工和精炼以及运输。

加工和精炼领域占据最大市场份额,2024 年为 68.7 亿美元,2026 年份额为 42.26%。这一主导地位源于这些活动在将原矿石转化为工业供应链可用金属方面发挥的核心作用。矿业公司优先考虑炼油厂的互联解决方案,以优化产量、提高能源效率并确保遵守严格的环境标准。先进监控和自动化技术的集成进一步支持更高的生产力,巩固了该领域的领先份额。

交通运输是全球市场中复合年增长率最高的领域,达到 10.7%。该细分市场增长更快主要是由于对实时车队管理、自动化运输和预测性维护整个矿山到港口的物流。对自动卡车、输送系统和物联网跟踪的投资不断增加,正在改变矿物运输的效率。长途运输网络向数字物流平台和智能连接的转变预计将加速采用,支撑该领域强劲的复合年增长率。

了解我们的报告如何帮助优化您的业务, 与分析师交流

互联矿业市场区域前景

从地理上看,市场分为北美、欧洲、亚太地区、南美、中东和非洲。

North America Connected Mining Market Size, 2025 (USD billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

预计北美地区持有美元的市场价值 5.03十亿和美元5.472025年和2026年将分别达到10亿美元。由于顶级公司的存在,北美市场正在迅速扩大。先进技术的早期实施也推动了市场增长。当地市场正在关注规模自动化解决方案,并利用物联网来改善运营。

此外,不断增加的主动性(例如开发控制系统以减少停机时间和提高性能)正在推动市场增长。美国处于北美市场的前列,预计2026年收入将达到34.5亿美元。这一增长主要得益于对安全和环境可持续性的日益关注以及技术的快速进步。

欧洲

欧洲在全球市场上保持着强劲的地位,2025年达到40.6亿美元,占21.90%的份额,预计2026年将达到43.9亿美元。该地区的增长归功于对可持续发展的强烈关注和严格的法规,推动更安全、更环保的实践。主要细分市场包括解决方案、硬件和服务,其中包括资产跟踪和数据分析占主导地位。英国、德国和法国是市场增长的主要贡献者,到 2026 年所需的收入份额分别为 8.9 亿美元、9.2 亿美元和 5 亿美元。

亚太地区

亚太地区目前处于全球市场的前沿。 2025 年,亚太地区创造了 68.5 亿美元的收入,占全球市场收入的 37.00%,预计到 2026 年将增长到 76.2 亿美元。该地区拥有大量的露天矿山(煤炭、铁矿石、铜),并且有利于机械化和数字化的新项目正在加速涌现。工业化经济体的强劲需求、对车队自动化和远程信息处理的广泛投资,以及支持性的国家矿山现代化和电气化计划,共同创造了庞大的现有市场和互联采矿技术的最快采用曲线。 与此同时,预计亚太地区的复合年增长率也将达到 11.82%,进一步巩固了该市场作为增长最快市场的地位。 印度和中国是市场增长的主要贡献者,预计到 2026 年收入份额将分别为 12.5 亿美元和 34.2 亿美元,日本市场预计到 2026 年将达到 7.3 亿美元

南美、中东和非洲

中东和非洲市场规模在 2025 年达到 11.1 亿美元,占全球市场份额的 6.00%,预计到 2026 年将达到 12 亿美元。南美市场正在增长,预计 2025 年市场份额将分别达到 14.8 亿美元。这一增长尤其归功于现代化和技术的采用。预计到 2025 年,海湾合作委员会国家的市场份额将达到 5.7 亿美元。

拉美

拉丁美洲市场2025年创造14.8亿美元,占全球市场格局的8.00%,预计2026年将达到16.1亿美元。

竞争格局

主要行业参与者

主要参与者专注于合作和收购以引领行业

该行业的主要参与者包括施耐德电气、西门子股份公司、住友金属矿业有限公司、Symboticware Inc.、Trimble Inc.、Sandvik AB 等。这些领先公司利用广泛的国际网络,专注于开发先进的物联网、自动化和数据驱动的解决方案,以及合作或收购来引领行业。公司还大力投资获取新技术,专注于产品组合扩展,并制定区域战略以应对经济和地缘政治挑战,并越来越重视可持续实践。

主要互联矿业公司名单:

- ABB集团(瑞士)

- 卡特彼勒公司(美国)

- 思科系统公司(美国)

- 六角公司(瑞典)

- IO(美国)

- 小松有限公司(日本)

- 罗克韦尔自动化(我们。)

- 施耐德电气(法国)

- 西门子股份公司(德国)

- 住友金属矿业株式会社(日本)

- Symboticware Inc.(美国)

- 天宝公司(美国)

- 山特维克公司(瑞典)

主要行业发展:

- 2025 年 2 月 - 普利司通公司和小松有限公司启动了一项合作计划的概念验证 (PoC),旨在为采矿客户提供新的解决方案服务。

- 2025 年 1 月——Codelco 宣布与沙特阿拉伯建立合作伙伴关系。此次合作是针对以下合资企业铜矿开采旨在提高生产能力并满足对铜日益增长的需求的项目。

- 2024 年 9 月 - Caterpillar 秉承先进的采矿愿景,推出数字采矿解决方案 Cat Precision Mining,旨在改进和简化采矿流程的每一步(从开采到加工),将矿山到工厂的理论变为现实。该计划将把所有内容整合在一起,形成一个完全集成的端到端解决方案,根据采矿作业的具体要求和独特的矿体特征进行定制。

- 2024 年 9 月 - ABB 推出 eMine™ 机器人自动连接设备技术演示器,这是一种用于矿用卡车的新型充电解决方案。 Robot ACD 是与 Boliden、BHP 和 Komatsu 合作开发的,旨在提高安全性并提高性能。该设备将在 MINExpo 2024 上的小松展位上首次向公众展示。

- 2024 年 8 月——必和必拓在其运营中增加了人工智能技术的使用。引入人工智能的主要目的是提高能力和发现能力,并提供机械操作、数据驱动的决策系统以及实时监控和报告。

- 2024年1月——挪威在北极启动了一个深海采矿勘探系统。该计划的目的是勘探并专注于铜、锌和钴等矿物,以满足不断增长的矿物需求。

报告范围

全球报告对市场进行了详细分析,重点关注了产品的知名公司、部署模式、类型和最终用户等关键方面。除此之外,它还提供了对互联采矿市场趋势的见解,并重点介绍了关键行业发展和关键公司的市场份额分析。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 |

细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 增长率 | 2026-2034 年复合年增长率为 10.30% |

| 历史时期 | 2021-2024 |

| 单元 | 价值(十亿美元) |

| 分割 |

按组件

按采矿类型

按申请

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球市场规模为 202.8 亿美元,预计到 2034 年将达到 445.2 亿美元。

预计该市场在预测期内将以 10.30% 的复合年增长率稳定增长。

对安全性和可持续性的日益关注正在加速市场的增长。

ABB 集团、卡特彼勒公司、思科系统公司、Hexagon AB、Intellisense.IO、小松有限公司和罗克韦尔自动化是市场上的一些顶级参与者。

北美地区占据最大的市场份额。

2025 年北美市场价值为 50.3 亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 199

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。