药妆市场规模、份额及行业分析,按产品类型[皮肤护理(抗衰老、皮肤美白、防晒、专业护肤、抗痤疮等)、护发(生发、去屑等)、注射剂(肉毒杆菌毒素、真皮填充剂等)和其他(唇部护理、牙齿美白、抗脂肪团/瘦身)制剂和口腔护理)],按分销渠道 [药房/药店、网上商店等] 和区域预测,2026-2034 年

主要市场见解

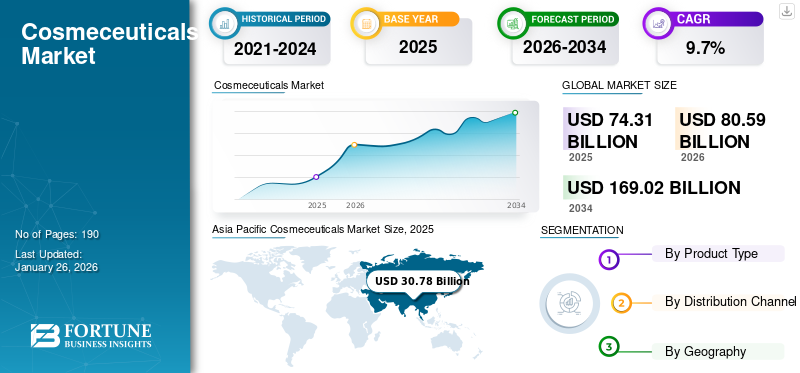

2025年全球药妆市场价值为743.1亿美元,预计将从2026年的805.9亿美元增长到2034年的1690.2亿美元,预测期内复合年增长率为9.7%。亚太地区在药妆市场占据主导地位,2025年市场份额为41.43%。

药妆品是含有以其医疗功效而闻名的生物活性成分的化妆品配方。全球皮肤病患病率的增加以及皮肤科医生倾向于使用这些产品而不是其他治疗方式是其需求不断增长的原因。这一因素,加上主要市场参与者推出电子商务平台来满足对这些产品不断增长的需求,预计将支持药妆市场的增长。

根据MDPI 2022年发布的报告,药妆处方占全球皮肤科处方总量的40%。药妆处方的大幅增加,加上越来越多的市场参与者为这些情况提供关键产品,预计将推动市场增长。

COVID-19 的出现严重阻碍了全球对药妆品的需求。领先皮肤科医生报告的患者就诊数量大幅下降以及封锁期间从事这些产品分销的商店关闭是对市场产生不利影响的一些关键原因。此外,取消选择性程序,包括医学美容程序,以避免 COVID-19 的传播,减少了提供美容治疗的专科诊所的患者人数。这些程序的减少导致患者对这些产品的处方减少,从而对药妆市场预测产生不利影响。

2021年,由于普通人群疫苗接种覆盖率提高、公共场所强有力的指南和COVID-19协议的实施、旅行限制的取消等因素,患者数量出现反弹。这导致了对皮肤和皮肤的需求增加。头发护理2021 年的产品。

- 例如,资生堂有限公司 2021 年化妆品业务收入为 70.875 亿美元,较上年增长 11.2%。

预计市场整体复苏强劲,由于患者数量增加以及药妆品需求增加,主要市场参与者在大流行后实现了正增长。

下载免费样品 了解更多关于本报告的信息。

全球药妆市场概况与亮点

市场规模及预测:

- 2025年市场规模:743.1亿美元

- 2026年市场规模:805.9亿美元

- 2034年预测市场规模:1690.2亿美元

- 复合年增长率:2026-2034 年 9.7%

市场份额:

- 在强劲的产品发布、数字基础设施投资增加以及人们对皮肤和头发护理意识不断提高的推动下,亚太地区到 2025 年将占据药妆市场 41.43% 的份额。

- 从产品类型来看,由于皮肤病患病率不断上升、消费者对个人护理产品的偏好不断增加以及抗衰老配方意识的增强,预计护肤品将保持其最大的市场份额。

主要国家亮点:

- 美国:先进皮肤科产品的日益采用、主要参与者分销渠道的扩大以及对非手术美容手术的需求不断增长推动了增长。

- 欧洲:市场扩张得益于新型药妆产品的不断采用、皮肤病的日益流行以及提高消费者对产品成分认识的举措。

- 中国:全球企业与区域品牌的战略合作伙伴关系、不断增长的产品需求以及消费者对改善面部美观和皮肤健康的兴趣日益浓厚,推动了该市场的发展。

- 日本:增长归因于产品创新的不断增加、皮肤科诊所合作的扩大以及消费者对优质护肤配方的强烈偏好。

药妆市场趋势

普通大众对天然产品的偏好不断增加,从而刺激了对药妆品的需求

人们越来越认识到天然成分相对于传统产品的好处,包括减少皮肤开裂和脱发等副作用,这将促进药妆品的销售。主要市场参与者正在采取各种举措,通过各种品牌活动来提高有机产品的知名度。此外,皮肤科医生越来越多地开出天然替代品,例如用于皮肤和头发护理的有机产品。预计这些因素将促进市场的增长。

此外,随着人们寻求更健康、更环保的生活方式,消费者对包括化妆品在内的天然产品的看法和兴趣也在不断增长。考虑到所有这些因素和消费者趋势,一些市场参与者正在推出天然产品。

- 2023年6月,Anherb Natural在药妆行业推出了新产品线。该产品的推出扩大了公司在市场上的品牌影响力。

此外,市场上的主要参与者都参与了电子商务平台的开发,例如直接面向消费者(DTC)分销渠道,以满足不断增长的需求。这些发展也将支持有机产品的增长。

- 例如,2021 年 9 月,Boddess 宣布推出 Juice Beauty,这是一个植物性药妆产品系列,以满足对有机产品日益增长的需求。

药妆行业主要参与者采取的积极举措预计将支持市场的增长。

下载免费样品 了解更多关于本报告的信息。

药妆市场增长因素

提高人们对药妆品的认识并推出先进产品以促进市场增长

政府机构和主要公司为提高广大民众对皮肤和头发健康的认识而采取的举措不断增多,导致全球药妆品的使用量显着增加。此外,市场参与者在开发活性成分方面的持续努力是促进新兴经济体和成熟经济体广泛采用这些产品的重要推动力。

- 例如,2021 年,美国皮肤病学会推出了几项与皮肤和头发健康以及整体福祉相关的有针对性的举措。值得注意的例子包括将五月定为皮肤癌宣传月,其中强调了紫外线对皮肤的不利影响,强调了使用防晒产品进行防晒的重要性。

成人和儿童皮肤病的患病率日益增加,导致对护肤产品的高需求。此外,消费者对天然/有机化妆品的益处的认识正在不断提高,同时这些产品在主要零售渠道中的存在也越来越多。对于许多消费者来说,确保美容产品对环境没有负面影响是购买时的首要任务。此外,对天然和有机化妆品的需求不断增长,推动了对在化妆品中使用可持续来源成分的总体需求的提高。

随着全球有机产品的日益普及,鼓励各种市场参与者创造新颖的配方,重点开发活性成分,例如植物性替代品。产品开发的兴起以及关键产品发布的激增正在推动市场增长。

- 例如,2021年8月,Gragem Co. Ltd.与水原大学合作开发了萝卜硫素,这是一种新的活性成分,作为治疗雄激素性脱发的新型替代品。该开发旨在整合该成分并开发护发领域的新颖产品。在皮肤和护发产品需求不断增长的支持下,关键产品的推出预计将促进市场增长。

制约因素

成本障碍和缺乏严格的监管阻碍了市场增长

由于皮肤和头发疾病的患病率上升、老年人口的增加以及皮肤病治疗意识的增强,全球对药妆产品的需求不断增长。然而,主要市场参与者销售的品牌药妆品的高成本预计将限制市场的增长。该行业中越来越多的重点企业将自己定位为奢侈品牌,由于新产品的研发支出导致产品回收成本较高,以及品牌宣传活动导致产品成本较高。

- 例如,2022 年 2 月,欧莱雅专业产品宣布推出新的 Hair the Love 2022 活动。该公司旨在通过吸引美发师并通过美发市场领先的美发连锁店改善其产品的分销来推广其领先的护发产品系列。

此外,药妆行业的一些市场参与者表示,该产品的高成本主要是由于配方中使用的昂贵成分、独特的制造工艺、较高的研发成本以及强调所使用的科学技术的产品营销费用。

由于缺乏严格的监管而导致低质量替代品的出现是市场增长的主要限制因素。此外,这些产品缺乏保险报销将在预测期内阻碍发展中国家的需求。

药妆品市场细分分析

按产品类型分析

提高对皮肤病的认识以增加对护肤品的需求

根据产品类型,市场分为皮肤护理、护发、注射等。预计到2026年,护肤品将占据62.21%的市场份额,进一步细分为抗衰老、美白、防晒、专业护肤、祛痘等。该细分市场的主导地位是由于个人护理产品的使用不断增加以及普通人群对皮肤病的认识不断提高。

- 例如,根据 JMIR Dermatology 2021 年 8 月发布的报告,全球黑色素瘤患病率为全球人口的 10.11%。此外,银屑病和皮炎的患病率分别为9.81%和9.77%。此类皮肤疾病的发病率不断增加,加上主要市场参与者积极采取行动,提高人们对皮肤和护发产品作为治疗选择的认识,是该细分市场增长的原因。

在皮肤护理领域,由于老龄化人口的增加以及人们对有效控制皱纹的抗衰老产品的认识不断增强,抗衰老细分市场占据了市场主导地位。

由于注射药妆品在医疗程序中的应用不断增加,注射剂细分市场在预测期内将呈现最快的复合年增长率。可注射部分进一步分为肉毒杆菌毒素、真皮填充剂等。肉毒毒素细分市场在注射剂市场份额中占据主导地位。这是由于该产品越来越多地应用于药妆和美容目的,以及主要市场参与者通过推出新颖的产品进入注射剂领域。

- 例如,2019 年 5 月,Evolus 宣布推出 Jeuveau,一种肉毒杆菌毒素注射剂。该产品是在 2010 年 Merz Pharma 批准 XEOMIN 后推出的。由于医疗美容领域对肉毒杆菌毒素的需求不断增加以及医疗旅游需求的不断增长,预计此次推出将提振市场。

护发领域又分为生发、去屑等。生发领域占据主导地位,其中去屑领域在预测期内增长最快。该细分市场的增长主要是由于一些护发诊所正在推出去屑洗发水,以消除头皮屑并赋予头发活力和活力。

- 例如,2024年1月,Kaya Skin Clinic推出了三款去屑产品,以治疗头皮屑并改善头皮健康。

其他部分进一步分为唇部护理、牙齿美白、抗脂肪团/减肥制剂和口腔护理。唇部护理细分市场在其他细分市场中占据主导地位,而牙齿美白细分市场预计在整个研究期间的复合年增长率最高。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按分销渠道分析

药房/药店凭借其强大的分销网络主导市场

全球市场根据分销渠道分为药房/药店、网上商店等。

预计到 2026 年,药房/药店细分市场将在全球市场中占据最大份额,份额为 60.89%。该细分市场的主导地位归因于通过零售店以实惠的价格推出先进产品以及这些商店提供的折扣。此外,该行业在全球市场的大幅扩张可归因于这些商店在发达国家的广泛存在以及著名零售连锁店的市场渗透率的提高。

与其他细分市场相比,预计在线商店细分市场的复合年增长率更高。该细分市场的较高增长归因于领先企业的进入及其对电子商务和数字平台开发的投资不断增加。这些公司利用这些平台实时吸引消费者,预计这将支持该细分市场的增长。此外,COVID-19 大流行在很大程度上促使消费者从零售商店转向在线商店。

- 例如,2021 年 5 月,Routinely 与拜尔斯道夫 (Beiersdorf) 合作,在比利时和荷兰推出了直接面向消费者 (D2C) 平台。此次推出旨在在欧洲建立强大的分销渠道并提高药妆消费者中的品牌形象。

其他部分包括超市、大卖场、专卖店、便利店和其他分销渠道。

区域分析

从地理上看,我们对北美、欧洲、亚太地区、拉丁美洲以及中东和非洲的市场进行了研究。

亚太地区

Asia Pacific Cosmeceuticals Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区在全球市场中保持着强劲的地位,2025年将达到307.8亿美元,占41.43%的份额,预计2026年将达到334.9亿美元。该市场的增长归因于市场参与者日益关注战略合作伙伴关系、高度重视产品发布以及不断增加对数字基础设施的投资以提高产品吸引力和分销。此外,人口的增长和公众对这些产品的认知度提高是推动亚太市场增长的一些关键因素。日本市场预计到2026年将达到103.6亿美元,中国市场预计到2026年将达到128.1亿美元,印度市场预计到2026年将达到54.8亿美元。

- 例如,2021年1月,欧莱雅宣布收购日本护肤品牌Takami等品牌开发商Takami Co.。该合同包括高见皮肤科诊所的长期品牌许可。此次收购为两家公司提供了区域市场准入,并加强了各自的市场影响力。

此外,由于人们越来越意识到改善面部美观和皮肤和头发健康的好处,亚太地区的药妆消费者可能会逐渐增加。由于皮肤病患病率不断上升,对这些产品的需求也在增加。

北美

2025 年,北美市场规模为 168.2 亿美元,占全球需求的 22.64%,预计到 2026 年将增长至 181.2 亿美元。这一增长归因于存在大量患有黑色素瘤和湿疹等皮肤病的患者,以及该地区越来越多地采用先进的皮肤科产品。此外,预计越来越多的皮肤科手术,例如非手术美容手术,将增加对药妆产品的需求。这一因素将促进该地区市场的增长。预计到2026年美国市场将达到168.2亿美元。

- 例如,2021 年 5 月,雅诗兰黛公司宣布决定增加对加拿大药妆及化妆品开发商 Deciem Beauty Group Inc. 的所有权。化妆品产品。此举支持了重点地区分销渠道的拓展,巩固了公司的市场地位。

欧洲

2025年,欧洲地区占据全球市场的21.85%,收入为162.3亿美元,预计到2026年将达到175.5亿美元。由于新型药妆产品的日益普及以及痤疮等皮肤病患病率的上升,欧洲占据了相当大的市场份额。此外,一些药妆协会正在推出成分解码应用程序,以便消费者获得有关产品中使用的成分的信息。英国市场预计到2026年将达到42.2亿美元,德国市场预计到2026年将达到40.2亿美元。

- 2023 年 12 月,化妆品、盥洗用品和香水协会以及欧洲化妆品协会宣布在欧洲市场推出 COSMILE Europe 应用程序,以提供有关药妆产品中使用的每种成分的经过科学批准的信息。

此外,主要市场参与者越来越多地扩大在该地区的分销渠道,以满足不断增长的产品需求,预计将推动该地区市场的增长。

拉美

预计拉丁美洲在预测期内将实现最高增长率。价格实惠的非处方药妆产品越来越多,人们对药妆疗法的认识不断提高,以及领先的皮肤科医生对这些产品来管理各种皮肤状况的偏好正在推动该区域市场的增长。此外,该地区新兴国家可支配收入的增长也为市场的增长提供了有利条件。

中东和非洲

预计中东和非洲市场在整个分析期间将大幅增长。 2025年,拉丁美洲市场规模为81.5亿美元,占全球市场的10.97%,预计到2026年将增长至89.5亿美元。 医疗旅游寻求医学美容治疗的人数不断增加预计将增加该地区对药妆产品的需求。此外,这些因素加上严格的认证法规,例如这些地区药妆产品的清真认证,预计将提高药妆的采用率。预计这一因素将在预测期内推动市场增长。 2025年中东和非洲市场规模为23.2亿美元,占全球行业的3.13%,预计2026年将达到24.9亿美元。

药妆市场重点企业名单

领先企业强大的产品组合可帮助他们主导市场

全球市场高度分散,雅诗兰黛、欧莱雅、联合利华、资生堂、宝洁等主要行业参与者占据了大量市场份额。这些公司的主导地位可归因于其强大的护肤产品组合、战略合作和广泛的分销网络。但值得注意的是,竞争格局中国内企业在各个地区的药妆市场份额中占据主导地位。著名的市场参与者不断创新其核心产品,以获得相对于同行的竞争优势。此外,还非常重视旨在增强产品组合的战略合并和合作伙伴关系。此外,一个值得注意的重点是开发电子商务平台,以提高产品的可及性并增强市场定位。

- 例如,2021年5月,资生堂有限公司与埃森哲成立合资公司,为资生堂及其集团公司创建数字营销和IT服务公司资生堂互动美容有限公司。该开发旨在创建一个数字基础设施来与消费者联系和互动,并创建一个电子商务平台。

此外,拜尔斯道夫 (Beiersdorf)、ELMENTIS PLC.、雅芳 (AVON) 和艾尔建 (AbbVie Inc.) 等其他重要市场参与者都在战略上专注于提供 OTC 产品,以满足新兴市场的需求,并在全球范围内获得可观的市场份额。

主要公司简介:

- 欧莱雅(法国)

- 雅诗兰黛公司(美国)

- 拜尔斯多夫(德国)

- 资生堂有限公司(日本)

- 宝洁公司(美国)

- 元素公司(我们。)

- 雅芳(英国)

- 艾尔建(美国)

- 巴斯夫公司(德国)

- 禾大国际有限公司(英国)

- 联合利华(英国)

- 科蒂公司(美国)

- 强生服务公司(美国)

- 娇韵诗(法国)

- 路威酩轩集团(法国)

主要行业发展:

- 2023 年 6 月 –理肤泉推出烟酰胺 10 精华液,以扩大其抗衰老精华液产品组合。

- 2022 年 9 月 –雅诗兰黛公司和 BALMAIN 达成战略合作,以 BALMAIN BEAUTY 名义开发、制造和商业化美容产品。

- 2021 年 9 月 –禾大国际有限公司推出 Nutrinvent Balance,这是一种新型药妆成分,可减少头发和头皮的皮脂。这种新成分旨在用于消费者的护发配方中。该开发旨在加强公司的产品组合并提高其市场地位。

- 2021 年 7 月 –欧莱雅宣布为一种新型数字生物标志物检测系统申请专利,该系统可识别衰老的临床迹象。该系统声称可以提高普通人群对皮肤老化的认识,并推荐定制配方和产品。此举旨在扩大公司的消费者基础并提高其产品组合的采用率。

- 2021 年 6 月 -Beauty Health Company 宣布收购四家国际第三方,以扩大 HydraFacial 品牌的全球影响力。此次收购预计将巩固该公司在德国、法国、澳大利亚和墨西哥等主要国家的市场地位。

- 2021 年 2 月 –拜尔斯多夫 宣布推出面部护理品牌O.W.N.。该品牌使用人工智能(AI)使用专有算法进一步为消费者定制产品。此次推出主要面向欧洲消费者,旨在加强该公司的区域市场影响力。

报告范围

该报告对市场进行了详细分析。它重点关注领先公司、产品类型和分销渠道等关键方面。除此之外,它还提供了对全球市场趋势的见解并突出了关键行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 9.7% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

|

|

按分销渠道

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,全球市场预计将从 2026 年的 805.9 亿美元增长到 2034 年的 1690.2 亿美元。

2025年,亚太地区市场规模为307.8亿美元。

预测期内,市场复合年增长率将达到 9.7%。

从产品类型来看,护肤品领域将引领市场。

主要市场参与者对药妆产品的认识不断提高以及先进产品的推出预计将推动市场增长。

欧莱雅、联合利华、雅诗兰黛公司、宝洁公司和资生堂有限公司是市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 190

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道