反无人机传感器融合市场规模、份额、俄罗斯-乌克兰和中东冲突以及行业分析,按组件(软件和分析等)、按集成传感器类型、按融合架构(AI/ML启用的融合、基于边缘的融合等)、按部署模式(固定站点、便携式等)、按应用(军事基地保护、关键基础设施等)、按威胁类型(小型商用无人机、FPV 无人机等)、最终用户(军事和国防、关键基础设施运营商等)以及区域预测,2026-2034 年

反无人机传感器融合市场规模及未来展望

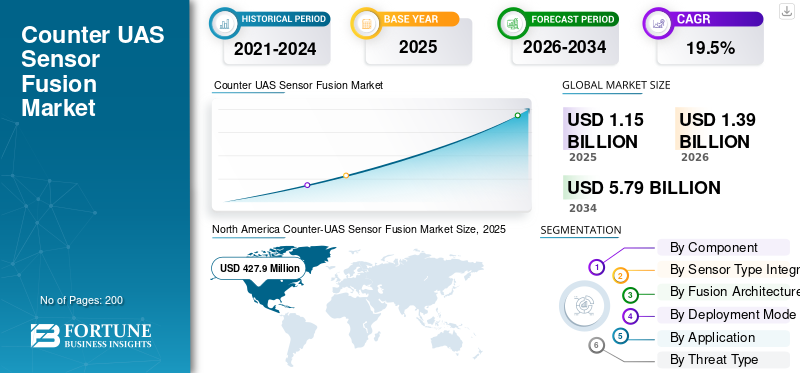

2025年,全球反无人机传感器融合市场规模为11.502亿美元。预计该市场将从2026年的13.953亿美元增长到2034年的57.900亿美元,预测期内复合年增长率为19.5%。北美主导反无人机传感器融合市场,2025年市场份额为37.20%。

反无人机传感器融合是将来自雷达、射频传感器、光电/红外摄像机、声学传感器以及指挥和控制系统的传感器数据集成到一张操作图中,用于无人机探测、探测跟踪、分类和响应。低成本无人机系统、FPV 无人机、徘徊弹药和群体攻击带来的无人机威胁不断增加,推动了市场的发展。此外,推动买家转向人工智能驱动和机器学习- 支持反无人机系统架构,可提高实时态势感知能力。

主要参与者包括 Anduril Industries、Dedrone by Axon、DroneShield、Thales、Leonardo、HENSOLDT、Rafael、Elbit Systems、D-Fend Solutions、Sentrycs、MARSS 和 QinetiQ。这些公司通过射频传感器、雷达、光电/红外、声学传感器、自主拦截无人机以及命令和控制软件的集成引领市场。这使他们能够将碎片化的传感器数据转换为实时态势感知,并有助于更快地应对无人机威胁。

下载免费样品 了解更多关于本报告的信息。

反无人机传感器融合市场关键要点

- 2025 年市场规模:11.502 亿美元

- 2026 年市场规模:13.953 亿美元

- 2034 年预测市场规模:57.90 亿美元

- 复合年增长率:2026-2034 年 19.5%

- 北美在反无人机传感器融合市场上占据主导地位,到 2025 年将占据 37.20% 的份额。

- 中间件和传感器集成领域预计在预测期内复合年增长率为 23.3%。

- 基于雷达的融合领域预计在预测期内复合年增长率为 19.4%。

北美

预计北美地区在预测期内的复合年增长率为 16.9%。

亚太地区

亚太地区预计在预测期内复合年增长率为 20.6%。

欧洲

预计欧洲在预测期内将以 21.9% 的最快区域复合年增长率增长。

我们。

到 2025 年,美国市场规模将达到 3.905 亿美元,预计在预测期内复合年增长率为 16.4%。

日本

预计日本在预测期内将实现稳定增长。

阅读更多

反无人机传感器融合市场趋势

支持人工智能的多传感器融合推动向实时反无人机决策支持的转变

全球市场的一个主要趋势是从独立的无人机检测系统转向人工智能驱动、支持机器学习的传感器融合平台,将雷达、射频传感器、光电/红外相机、声学传感器以及命令和控制软件整合到一个操作系统中。这种转变是由于现代无人机威胁不再局限于简单的商用无人机,买家现在需要针对 FPV 无人机、徘徊弹药和协调无人机系统的实时检测跟踪、更快的分类、更低的误报以及更好的态势感知。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

不断上升的小型无人机和 FPV 威胁推动了对集成反无人机传感器融合的需求

全球反无人机传感器融合市场增长的主要驱动力是小型商用无人机、FPV无人机、徘徊弹药和低成本无人机系统在战场、边境、机场和关键基础设施中的快速普及。仅用一个传感器很难应对这些无人机威胁,因为雷达可能会与杂波作斗争,射频传感器可能会错过自主或预编程的无人机,光电/红外需要提示,而声学传感器有范围和噪声限制。这促使买家转向集成反无人机系统架构,将传感器数据、无人机检测、检测跟踪、命令和控制、机器学习和人工智能驱动的分类结合到实时操作画面中。在威胁到达受保护站点之前,需要更快的态势感知和更低的误报,从而拉动了市场。

市场限制

对无人机缓解措施的监管限制限制了更广泛的民用部门市场的增长

全球市场的主要限制是从无人机检测转向主动缓解的法律权限有限,特别是在机场、城市、公共场所和关键基础设施中。许多买家可以部署射频传感器、声学传感器、雷达、光电/红外、传感器数据平台以及用于态势感知的指挥和控制工具,但未经政府批准,它们有时无法合法干扰、欺骗、拦截或压制无人机系统。因此,监管的不确定性限制了采购速度,特别是对于民航、私人基础设施和本地安全用户而言。

市场机会

关键基础设施保护为基于传感器融合的反无人机系统创造新的增长机会

市场的一个关键机遇是将需求从军事基地扩展到机场、港口、发电厂、电信网络、石油和天然气站点、工业设施和公共安全环境。这些地点需要的不仅仅是基本的无人机检测,因为无人机威胁可能出现在繁忙的城市或工业空域,而在这些地方,仅一个传感器是不够可靠的。这为反无人机系统提供商创造了空间,他们可以将射频传感器、雷达、光电/红外、声学传感器、传感器数据分析、命令和控制以及机器学习结合到实时态势感知层中。

市场挑战

传感器互操作性和误报复杂性挑战市场采用

市场的一个关键挑战是建立各种传感器、效应器以及命令和控制层的可靠融合,以便在杂乱的环境中运行。反无人机系统包括雷达、射频传感器、光电/红外摄像机、声学传感器、机器学习模型和传感器数据源,但是,每一层都有局限性。鸟类、飞机、天气、地形、城市噪音、电子干扰和友好的无人机系统可能会造成误报或不完整的检测和跟踪,从而对市场增长构成挑战。

俄罗斯、乌克兰和中东冲突的影响

俄罗斯-乌克兰战争、中东冲突和正在进行的无人机战争推动了对传感器融合主导的反无人机系统的需求

俄罗斯-乌克兰战争、中东冲突、与红海有关的安全风险以及非洲冲突地区正在加速对反无人机传感器融合的需求,因为无人机威胁现在以更高的数量、更低的成本和更复杂的形式出现。 FPV 无人机、徘徊弹药、单向攻击无人机和集群式无人机系统正在迫使军队和安全机构超越独立的无人机检测工具。买家现在需要一个反无人机系统,该系统可以融合来自雷达、射频传感器、光电/红外摄像机、声学传感器以及命令和控制平台的传感器数据,以提供实时态势感知、检测跟踪和更快的威胁分类。这种冲突驱动的需求在军事基地、防空阵地、边境、机场、港口、石油和天然气资产以及关键基础设施周围尤其强烈,在这些地方,延迟检测或误报可能很快就会导致运营失败。

- 2025 年 10 月,在俄罗斯和乌克兰边境沿线无人机侵犯事件增多后,欧洲各国国防部长同意推进联合“无人机墙”项目,以保护欧盟领空。

- 2026 年 5 月,美联社新闻报道称,一次无人机袭击导致阿联酋巴拉卡核电站周边起火,另外两架无人机被拦截。

- 2026年5月,美联社还报道称,无人机已成为2026年初苏丹冲突相关平民死亡的主要原因,1月至4月期间有超过880名平民死于无人机袭击。

细分分析

按组件

由于实时威胁分类和多传感器关联,软件和分析在组件领域占据主导地位

就组件而言,市场分为软件和分析、边缘处理硬件、中间件和传感器集成、命令和控制层以及服务。

到 2025 年,软件和分析将占据全球最大的反无人机传感器融合市场份额,因为此类传感器融合的核心价值正在从硬件所有权转向系统解释传感器数据和支持决策的速度。雷达、射频传感器、EO/IR 摄像机、声学传感器和其他输入会生成大量碎片数据,但软件会将这些数据转换为无人机检测、检测跟踪、威胁分类和操作员就绪的态势感知。

中间件和传感器集成领域预计在预测期内将以 23.3% 的最高复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按传感器类型 集成

由于对复杂无人机威胁的检测信心更高,多传感器融合细分市场占据主导地位

根据集成的传感器类型,市场分为基于雷达的融合、基于射频检测的融合、基于EO/IR的融合、基于声学的融合和多传感器融合。

到 2025 年,多传感器融合领域将占据全球最大的市场规模,因为单个传感器不足以可靠地应对当今的无人机威胁。雷达提供更广的区域检测,射频传感器帮助识别控制或遥测信号,EO/IR 支持视觉确认,声学传感器可以在选定的环境中添加另一个检测层。多传感器输入融合到一个反无人机系统中,改善无人机检测、检测跟踪、分类和实时态势感知。因此,军事、机场、边境和关键基础设施用户正在转向结合多个来源的传感器数据的系统,而不是依赖于仅雷达或仅射频架构。

基于雷达的融合领域预计将呈现第二快的增长,在预测期内复合年增长率为 19.4%。

通过融合架构

由于指挥主导的军事和关键地点保护需求,集中式指挥中心融合占据主导地位

根据融合架构,市场进一步分为人工智能/机器学习融合、基于边缘的融合、开放架构模块化融合、集中式指挥中心融合和基于规则的融合。

到 2025 年,集中式指挥中心融合将主导融合架构领域,因为大多数大型反无人机部署仍然从固定地点的军事基地、机场、港口、政府设施、石油和天然气资产以及国家安全场所开始。虽然人工智能驱动、基于边缘和机器学习的架构增长更快,但集中式融合仍然是主导部分,因为采购仍然与控制室、基地防御中心、防空节点和安全运营中心密切相关,这些中心需要实时态势感知和针对无人机威胁的协调响应。

支持 AI/ML 的融合领域预计将呈现最快的增长,在预测期内复合年增长率为 25.8%。

按部署模式

由于高价值的站点保护需求,固定站点在部署模式领域占据主导地位

根据部署模式,市场分为固定站点、移动/车载、便携式、海军/舰载以及企业/区域覆盖。

2025 年,固定站点在部署模式领域占据主导地位,因为大多数反无人机传感器融合支出仍然集中在永久、高价值的位置。这些地点包括军事基地、机场、港口、石油和天然气设施、政府场所、核电站、监狱和关键基础设施。这些站点需要持续的无人机检测、检测跟踪和实时态势感知,而不是临时或基于巡逻的覆盖,从而形成细分市场的主导地位。

企业/区域覆盖细分市场预计将出现最快的增长,在预测期内复合年增长率为 25.5%。

按申请

由于高价值的防御场地暴露,军事基地保护主导了应用领域

市场按应用进一步分为军事基地保护、战场/战术部队保护、关键基础设施、机场和民航安全、边境和国土安全等。

到 2025 年,军事基地保护领域将占据最大的市场份额,因为在军事基地中,反无人机传感器融合在运营上变得必要且预算合理。空军基地、前沿作战基地、海军设施、弹药库、雷达站、指挥所和后勤中心面临着来自小型商用无人机、FPV 无人机、徘徊弹药和敌对无人机系统的持续无人机威胁。这些站点需要持续的无人机检测、检测跟踪、实时态势感知以及可以融合来自雷达、射频的传感器数据的命令和控制工作流程传感器、EO/IR 摄像机、声学传感器和其他层集成到一个反无人机系统中。

战场/战术部队防护领域预计将出现最快的市场增长,在预测期内复合年增长率为 24.0%。

按威胁类型

由于民防站点遭遇频率高,小型商用无人机在市场上占据主导地位

市场根据威胁类型进一步分为小型商用无人机、FPV 无人机、徘徊弹药和无人机群。

小型商用无人机在 2025 年的威胁类型领域占据主导地位,因为它们是机场、军事基地、监狱、边境、公共活动、港口和关键基础设施中最广泛遇到的无人机威胁。与徘徊弹药或无人机群不同,小型商用无人机价格低廉、易于改装、广泛使用,并且在拥挤的低空空域中很难与合法的无人机系统区分开来。这对无人机探测、探测跟踪、实时态势感知以及命令和控制工作流程产生了持续的需求,这些工作流程可以融合来自雷达、射频传感器、光电/红外摄像机和声学传感器的传感器数据。

2025 年 9 月,《世界报》报道称,法国敏感地点附近每年发生 2000 多起无人机相关事件,巴黎机场运营商 Groupe ADP 通过 Hologarde 在戴高乐机场和奥利机场等主要机场部署了集成光学、雷达、无线电技术和人工智能的系统。

无人机群领域预计将呈现最快的市场增长,在预测期内复合年增长率为 27.5%。

按最终用户

由于持续的基地、防空和战术防护需求,军事和国防主导市场

根据最终用户,市场分为军事和国防、国土安全和执法、关键基础设施运营商以及机场和航空当局。

到 2025 年,军事和国防将主导最终用户领域,因为国防军是反无人机传感器融合最早且始终如一的买家。军事用户在空军基地、前沿作战基地、海军设施、弹药库、雷达站点、指挥所、边境地区和部署编队周围面临无人机威胁,其中无人机检测延迟可能会造成直接的作战风险。该细分市场处于领先地位,因为与大多数民用最终用户相比,国防买家拥有更明确的权力、更大的采购预算以及对检测跟踪、威胁分类和协调响应的更强烈的需求。

国土安全和执法领域预计将出现最快的市场增长,在预测期内复合年增长率为 22.6%。

反无人机传感器融合市场区域展望

由于美国强大的国防采购和综合反无人机现代化,北美在该地区占据主导地位

按地区划分,市场分为北美、欧洲、亚太地区和世界其他地区。

北美

North America Counter-UAS Sensor Fusion Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

到 2025 年,北美将占据反无人机传感器融合解决方案最大的市场份额,预计在预测期内复合年增长率为 16.9%。该地区占据主导地位,因为美国受益于最强大的国防预算、军事基地保护需求、国土安全需求、边境监视需求和先进的反无人机技术供应商。该地区正在迅速从独立的无人机检测转向集成的反无人机系统架构,该架构连接雷达、射频传感器、光电/红外、声学传感器、自主拦截无人机、传感器数据平台以及命令和控制软件。这使北美在实时态势感知、检测跟踪、机器学习分类以及针对不断变化的无人机威胁的人工智能驱动的响应协调方面处于明显领先地位。

美国反无人机传感器融合市场

基于北美对市场的强劲贡献以及美国在该地区的主导地位,2025年美国市场规模约为3.905亿美元,预测期内复合年增长率为16.4%。

欧洲

欧洲市场预计将以最快的速度增长,预测期内复合年增长率为 21.9%。欧洲正在成为市场上最具战略重要性的地区之一,主要是因为俄罗斯-乌克兰战争将无人机威胁推入了主流国防规划。该地区不再将无人机检测视为一种小众边境安全工具,而是转向结合射频传感器、雷达、环氧乙烷/红外光谱、声学传感器、传感器数据以及用于实时态势感知的命令和控制层。

法国反无人机传感器融合市场

2025 年,法国市场价值达到约 5710 万美元,预计在预测期内复合年增长率为 16.9%。

德国反无人机传感器融合市场

到 2025 年,德国市场规模将达到约 6130 万美元,预计在预测期内复合年增长率为 23.2%。

亚太地区

亚太地区预计在预测期内复合年增长率为 20.6%。由于无人机威胁与边境紧张局势、岛屿防御、海上安全、空军基地保护和关键基础设施安全密切相关,亚太地区正在不断增长。中国、印度、日本、韩国和澳大利亚都在加强低空监视和防空战备,但该地区采购分散,增加了对开放传感器融合平台的需求。日本2025年国防预算包括用于导弹防御和冲绳移动雷达系统的资金,而澳大利亚则购买了价值500万美元的激光反无人机系统。这表明区域买家正在超越基本的无人机检测,转向集成反无人机系统功能。

中国反无人机传感器融合市场

2025年中国市场规模约为7310万美元,预计预测期内复合年增长率为19.0%。

韩国反无人机传感器融合市场

2025年韩国市场价值约为2200万美元,约占亚太地区收入的10.69%。

世界其他地区

包括中东、非洲和拉丁美洲在内的世界其他地区的市场份额相对较小,但预计在预测期内将以 17.9% 的复合年增长率增长。由于军事基地保护、石油和天然气资产、港口、机场、边境安全以及冲突地区无人机的活跃使用,中东和非洲市场占据了大部分需求。拉丁美洲的需求更为渐进,以机场、监狱、港口、边境机构、公共安全场所和关键基础设施运营商为主导。据美联社报道,2026 年 1 月至 4 月期间,无人机造成 880 多名平民死亡,成为苏丹冲突相关平民死亡的主要原因。这种类型的冲突压力支持在高风险安全环境中更广泛地采用人工智能驱动的传感器融合、声学传感器、射频传感器、命令和控制工作流程以及实时态势感知系统。

拉丁美洲反无人机传感器融合市场

拉丁美洲市场到 2025 年将达到约 3470 万美元,预计在预测期内复合年增长率为 14.5%。

中东和非洲反无人机传感器融合市场

2025年中东和非洲市场规模约为1.151亿美元,预计2034年将达到5.490亿美元。

竞争格局

主要行业参与者

主要行业参与者关注人工智能传感器融合、集成 C2 和分层反 UAS 架构

全球反无人机传感器融合市场正在从独立的无人机探测硬件转向围绕传感器数据、命令和控制、实时探测跟踪和协调响应构建的集成平台。主要参与者包括 Anduril Industries、Dedrone by Axon、DroneShield、Thales、Leonardo、HENSOLDT、Rafael Advanced Defense Systems、Elbit Systems、D-Fend Solutions、Sentrycs、MARSS、QinetiQ、Rheinmetal 和 Northrop Grumman。

最强大的玩家正在多传感器集成、人工智能分类和开放系统架构方面展开竞争。他们的平台结合了雷达、射频传感器、EO/IR、声学传感器、电子战、自主拦截无人机和软件分析集成到单个反无人机系统中。

主要反无人机传感器融合公司名单简介

- 安杜里尔工业公司(美国)

- Axon Enterprise, Inc.(美国)

- DroneShield 有限公司(澳大利亚)

- 泰雷兹公司(法国)

- 莱昂纳多公司(意大利)

- 亨索尔特股份公司(德国)

- 拉斐尔先进防御系统有限公司(以色列)

- 埃尔比特系统有限公司(以色列)

- D-Fend Solutions Ltd.(以色列)

- Sentrycs 有限公司(以色列)

- 马斯集团(英国)

- QinetiQ 集团有限公司(英国)

- 莱茵金属股份公司(德国)

- 诺斯罗普·格鲁曼公司(美国)

- RTX 公司(美国)

- 洛克希德马丁公司(美国)

主要行业发展

- 2026 年 3 月:美国陆军与 Anduril Industries 签署了价值 8700 万美元的协议,部署莱迪思作为通用反无人机指挥和控制软件骨干。该系统连接传感器、拦截器和操作员,以进行分布式无人机检测、跟踪、分类和交战。

- 2025 年 12 月:AeroVironment 获得了一份价值 8.7426 亿美元的美国陆军 IDIQ 合同,用于向国外军事销售无人机和反无人机系统,包括泰坦 C-UAS、为盟军和伙伴部队提供训练、备件和后勤支持。

- 2025 年 10 月:美国陆军选择 AeroVironment 签订价值 9600 万美元的初始合同,开发 Freedom Eagle-1 下一代反无人机导弹,加强反 UAS 系统的动能拦截层。

- 2025 年 8 月:澳大利亚在 LAND 156 项目下向 11 家供应商提供了 1110 万美元的初始等值一揽子资金,用于反无人机技术,包括威胁探测器和无人机防御系统,DroneShield 收到了约 330 万美元的用于手持检测和射频干扰设备的资金。

- 2025 年 5 月:AeroVironment 以约 41 亿美元的全股票交易完成了对 BlueHalo 的收购,为 AeroVironment 的投资组合增添了定向能、太空、网络和反无人机技术。

- 2024 年 10 月:美国国防部根据一份价值近2.5亿美元的反无人机合同采购了500多架Anduril Roadrunner-M拦截机和Pulsar电子战系统。

- 2024 年 1 月:RTX/雷神公司获得了价值 7500 万美元的美国陆军合同,生产 600 架用于反无人机任务的 Coyote 2C 拦截机,支持陆军针对小型无人机的分层防御架构。

- 2022 年 3 月:法国将 PARADE 反无人机合同授予泰雷兹和 CS Group/Sopra Steria,为期 11 年,价值约 3.780 亿美元,授标阶段合同金额约为 3560 万美元,该系统支持针对敏感地点和重大活动的模块化可部署保护。

报告范围

全球反无人机传感器融合市场分析提供了对报告中包含的所有细分市场的市场规模、市场细分、公司概况和预测的深入研究。它包括预计在预测期内推动市场的市场动态和趋势的详细信息。它提供了有关技术进步、新产品发布、主要行业专家的发展以及有关战略合作伙伴关系、并购的详细信息的信息。市场研究报告还包含详细的竞争格局,以及市场份额和市场主要参与者概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 19.5% |

| 单元 | 价值(百万美元) |

|

分割 |

按组件

|

|

按传感器类型 集成

|

|

|

通过融合架构

|

|

|

按部署模式

|

|

|

按申请

|

|

|

按威胁类型

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

Fortune Business Insights 表示,2026 年全球市场价值为 13.953 亿美元,预计到 2034 年将达到 57.900 亿美元。

2025年,市场价值为4.279亿美元。

预计该市场在预测期内的复合年增长率将达到 19.5%。

软件和分析领域按组件领先市场。

不断上升的小型无人机和 FPV 威胁推动了对集成反无人机传感器融合的需求,这是推动市场的关键因素。

市场主要参与者包括 Anduril Industries, Inc.、Axon Enterprise, Inc.、DroneShield Limited、Thales S.A.、Leonardo S.p.A.、HENSOLDT AG、Rafael Advanced Defense Systems Ltd.、Elbit Systems Ltd.、D-Fend Solutions Ltd.、Sentrycs Ltd.、MARSS Group、QinetiQ Group plc、Rheinmetal AG 和 Northrop Grumman Corporation。

北美主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道