牙科骨移植替代品市场规模、份额和行业分析,按产品类型(同种异体移植物、合成骨替代物、脱矿骨基质和异种移植物)、按形式(颗粒、油灰等)、按最终用户(单独实践、DSO/团体实践等)以及区域预测,2026-2034年

主要市场见解

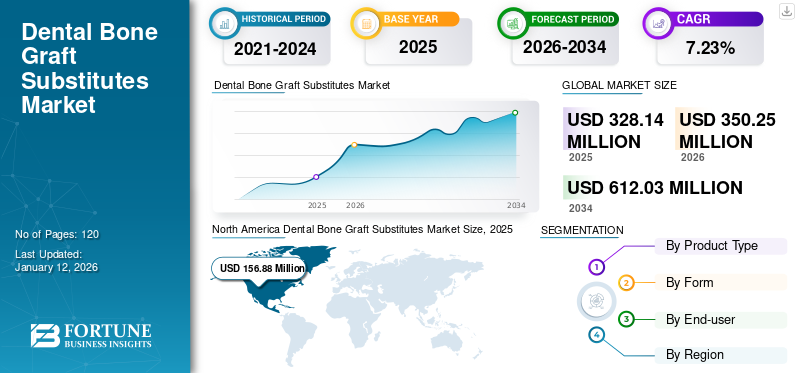

2025年,全球牙科骨移植替代品市场规模为3.2814亿美元。预计该市场将从2026年的3.5025亿美元增长到2034年的6.1203亿美元,预测期内复合年增长率为7.23%。北美在牙科骨移植替代品市场占据主导地位,2025年市场份额为47.93%。

牙科骨移植替代品是一种天然或合成的物质,用于替换或修复受损或缺失的骨组织。这些替代品通常由缺乏活细胞的矿化骨基质组成。它们旨在模仿天然骨骼的结构和功能,从而实现骨组织的再生和愈合。这些产品分为同种异体移植物、合成骨替代物、脱矿骨基质和异种移植物。

牙科骨移植替代品市场预计在预测期内将显着增长。牙周病发病率不断上升,种植牙和牙齿骨折正在推动对骨移植手术和牙科骨移植替代产品的需求。根据世界卫生组织 (WHO) 的数据,全球有 5.14 亿儿童患有初级蛀牙,而 200 万成年人患有永久性蛀牙。

此外,新的牙科骨移植替代品的推出以及对先进产品可用性的认识不断提高预计将推动市场增长。此外,研发投资的增长可以增加创新产品的推出。此外,市场上越来越多的合作和收购预计将推动市场增长。

由于COVID-19大流行的影响,许多牙科诊所关闭或仅限于紧急情况下运营,2020年市场收入下降。这导致需求减少牙科产品。全球封锁和旅行限制的实施进一步加剧了全球市场面临的挑战。然而,到 2021 年,随着牙科诊所的重新开放,市场开始复苏,并且远程牙科和数字工具的使用有所增长。同年,种植手术和骨移植手术的日益普及促进了市场的显着增长,预计未来将持续下去。

下载免费样品 了解更多关于本报告的信息。

牙科骨移植替代品市场要点

- 2025年市场规模:3.2814亿美元

- 2026年市场规模:3.5025亿美元

- 2034年预测市场规模:61203万美元

- 复合年增长率:2026-2034 年 7.23%

- 2025年,北美以47.93%的份额主导牙科骨移植替代品市场。

- 2026 年,颗粒细分市场占据 62.00% 的市场份额。

- 到 2026 年,单独执业领域将占市场份额 60.18%。

北美

在种植牙手术不断增加的推动下,北美地区 2025 年收入为 1.5688 亿美元,预计 2026 年将达到 1.6786 亿美元。

欧洲

在强劲的研发投资和先进产品发布的支持下,2025年欧洲将占全球市场的26.02%。

亚太地区

到 2025 年,亚太地区将占据 19.72% 的市场份额,并且由于牙齿疾病的增加和老年人口的增加,该市场份额还在不断增长。

我们。

由于牙种植手术需求不断增长,预计到 2026 年该市场将达到 1.5204 亿美元。

日本

在牙骨再生治疗需求不断增长的推动下,到 2026 年,该市场预计将达到 2011 万美元。

阅读更多

牙科骨移植替代品市场趋势

使用 3D 打印合成骨移植物成为主要市场趋势

3D 打印合成骨移植在牙科骨移植替代品市场中越来越受欢迎。这些创新的移植物旨在紧密模仿天然骨的特性,从而在牙科手术中实现更好的整合和长期成功。技术进步,例如3D打印能够创建高度定制的骨移植物,可以根据每位患者的具体需求进行定制。随着该领域的更多研究和进步,使用这些骨移植物的趋势预计将继续增长。此外,美国 FDA 的批准以及越来越多使用 3D 打印再生骨移植产品的手术预计将对市场产生积极影响。因此,这被认为是全球牙科骨移植替代品市场的重要趋势。

- 例如,2022 年 12 月,Desktop Metal, Inc. 的 CMFlex 3D 打印再生骨移植产品获得美国 FDA 批准,用于牙科应用。

下载免费样品 了解更多关于本报告的信息。

牙科骨移植替代品市场增长因素

推出先进的骨移植替代品以推动市场增长

牙科疾病患病率的上升产生了对创新骨移植替代品的需求,例如合成骨移植物和同种异体移植物。此外,越来越多的使用骨移植替代品的牙种植体将增加对这些产品的需求。这促使市场参与者专注于开发先进的骨移植替代品。

- 例如,2024 年 2 月,Geistlich Pharma AG 推出了 vallos 颗粒,这是一种脱矿质同种异体移植物,用于各种适应症,包括牙科手术。预计此类发展将刺激对牙科骨移植替代品的需求。

此外,越来越多的临床试验和监管机构的批准预计将推动新产品的推出和牙科的采用骨移植替代品预测期内不同地区和应用的情况。例如,2023年6月,RevBio, Inc.获得美国国立卫生研究院(NIH)提供的200万美元二期小企业创新研究(SBIR)资助,以将其牙科粘合骨支架产品推进临床开发。预计这些因素将推动未来市场的增长。

主要参与者的收购和合作推动市场增长

由于主要市场参与者的收购和合作数量不断增加,骨移植替代品市场正在显着增长。这些战略活动使他们能够扩大影响范围并增强产品供应。例如,2023 年 6 月,英国 Biocomposites 收购了德国公司 Artoss。 Artoss 的产品组合包括用于各种临床应用的骨移植替代品,例如牙科、骨科、脊柱、足部和脚踝。此次收购使该公司巩固了其在牙科骨移植替代品领域的地位。

此外,医疗保健系统和制造商之间不断增长的合作伙伴关系预计将推动市场增长。例如,2019 年 4 月,Zimmer Biomet & RTI Surgical 与美国种植牙科基金会 (AAIDF) 合作捐赠同种异体移植种植体,以增加退伍军人获得牙科护理的机会。这些收购和合作伙伴关系预计将提高产品的采用率,并促进全球牙科骨移植替代品市场的增长。

制约因素

临床局限性和 有限的报销可能会阻碍市场增长

全球牙科骨移植替代品市场正在经历各种发展和产品发布。然而,其有效性的临床证据存在一定的局限性,而且牙科手术的报销也有限。由于这些替代品的潜在副作用,例如组织不良反应、骨形成不足和缺乏功效,市场可能面临挑战。此外,对疾病传播、免疫原性、吸收率差、机械强度弱和骨诱导性能不足的担忧可能会限制未来市场的增长。此外,分析体内和临床试验严格的监管指导方针的结果和实施可能会限制市场的增长。

此外,在一些国家,牙科骨移植替代品不在保险范围内,或者没有得到充分的报销。由于自付费用较高,这可能会阻止患者接受这些手术,从而减少对这些产品的需求。

牙科骨移植替代品市场细分分析

按产品类型分析

由于先进产品的推出,脱矿骨基质细分市场占据主导地位

根据产品类型,市场分为同种异体移植物、合成骨移植替代品、脱矿骨基质和异种移植物。

到2024年,脱矿骨基质细分市场将占据大部分市场份额。这种增长可归因于对牙种植体的需求不断增加,牙种植体需要骨移植来增强颌骨的稳定性并防止牙槽骨流失。牙齿疾病的日益流行也导致同种异体移植物的使用增加。此外,先进产品的推出预计将推动该领域未来的增长。

预计到 2026 年,合成骨移植替代品市场将占据 58.62% 的大部分份额。这种增长主要是由这些产品提供的优势驱动的,例如高生物相容性和骨传导性,可促进骨骼直接生长。合成替代品也因其广泛的可用性和成本效益而受到青睐,促使牙科应用转向这些替代品。此外,市场参与者之间的合作和收购,例如豪迈在 2020 年 1 月收购 NovaBone,预计将推动合成牙科骨移植替代品的采用,并推动该领域的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按形态分析

颗粒剂因其高可用性而占据市场主导地位

按形态分,市场分为颗粒、腻子等。

由于颗粒骨移植替代品在移植手术中提供的众多优势,到 2026 年,颗粒细分市场将占据全球牙科骨移植替代品市场的主导地位,份额为 62.00%。这些颗粒具有独特的表面纹理,可显着增加成骨细胞附着的表面积并刺激成骨,使其受到医疗保健专业人员的高度青睐。此外,其易于存储的要求使它们成为牙科专业人员的便捷选择。此外,越来越多的产品推出和颗粒骨移植替代品的供应预计将推动该领域未来的增长。

预计其他细分市场在未来几年将出现更高的复合年增长率。这种增长可归因于主要市场参与者日益关注增强和引入骨塞和块形式牙科矫形生物制剂的研发工作。

按最终用户分析

由于患者的强烈偏好,单独实践细分市场占据主导地位

根据最终用户,市场分为单独实践、DSO/团体实践等。

预计到 2026 年,单独执业领域将以 60.18% 的份额占领市场。该细分市场的主导地位归因于较大比例的牙科专业人员单独进行,以及患者对单独诊所的高度偏好,因为他们能够提供个性化的体验。

DSO/集团业务部门预计在预测期内将录得更高的复合年增长率。牙种植体 DSO 就诊次数的增加预计将增加对骨移植替代品的需求。此外,发达地区牙科医生向集体执业的转变预计将增加对骨移植替代品的需求。此外,DSO 和制造商之间的合作预计将推动该领域的增长。

- 例如,2022 年 4 月,在美国 45 个州开展业务的 DSO The Aspen Group 与 ACE Surgical Supply 合作,为其附属办事处提供骨移植解决方案。此次合作预计将提高产品在团体实践中的采用率。

区域见解

从地区来看,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

North America Dental Bone Graft Substitutes Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年,北美地区占据全球市场的47.93%,收入为1.5688亿美元,预计2026年将达到1.6786亿美元。骨损伤患者数量的增加,加上该地区种植牙手术数量的增加,预计将推动整个北美市场的增长。此外,大量产品的推出预计将推动该地区的市场增长。预计到2026年美国市场将达到1.5204亿美元。

欧洲

欧洲在全球市场上保持着强劲的地位,2025年将达到8577万美元,占26.02%的份额,预计2026年将达到9114万美元。欧洲大量的研发投资以及市场参与者越来越注重在该地区引进技术先进的产品,预计将在预测期内增加对这些产品的需求。此外,越来越多的战略收购预计将加速该地区的市场增长。英国市场预计到2026年将达到1299万美元,而德国市场预计到2026年将达到2231万美元。

- 例如,2022 年 10 月,Geistlich Pharma AG 收购了 Lynch Biologics, LLC。这是一家总部位于美国的公司,主营骨再生业务,包括牙科骨移植替代品。

亚太地区

2025年,亚太地区产生了6426万美元,占全球市场收入的19.72%,预计到2026年将增长至6905万美元。该区域市场的增长是由于牙齿疾病患病率的增加和老年人口的增长,这需要牙槽骨再生和颌骨增厚的治疗。此外,市场参与者为扩大在该地区的业务而进行的投资激增预计将推动市场增长。预计到2026年日本市场将达到2011万美元,中国市场预计到2026年将达到1861万美元,印度市场预计到2026年将达到857万美元。

世界其他地区

2025 年,中东和非洲市场规模为 901 万美元,占全球市场份额的 2.68%,预计 2026 年将达到 940 万美元。拉丁美洲、中东和非洲市场的增长归因于人们对种植牙手术中使用的骨移植替代品的认识不断提高,以及对改善这些地区的医疗基础设施的日益关注。此外,入境医疗旅游的增长预计将推动该地区的市场增长。拉丁美洲市场2025年创造1222万美元,占全球市场格局的3.65%,预计2026年将达到1278万美元。

主要行业参与者

ZimVie Inc.、美敦力 (Medtronic) 和盖氏制药 (Geistlich Pharma AG) 占据全球市场很大比例

全球牙科骨移植替代品市场已部分整合。包括 ZimVie Inc.、Medtronic 和 Geistlich Pharma AG 在内的参与者在 2024 年占据了市场的大量收入份额。

这些公司拥有强大的牙科骨移植替代品产品组合。此外,人们越来越关注战略,例如与其他参与者的收购和合并,以增加他们在市场上的影响力。此外,主要公司对新产品推出的持续关注预计将在预测期内增强其市场份额。此外,市场上的主要参与者不断投资于研发和技术进步,预计这将推动这些公司的增长。

Envista、BioHorizons、NovaBone、botiss biomaterials GmbH 和其他中小型市场参与者都专注于地域扩张和具有先进功能的新产品发布。

- 例如,2021 年 8 月, botiss biomaterials GmbH 推出了新一代骨移植替代品,称为 NOVAMag 产品线。这些产品含有镁并且完全可生物吸收。此类未来产品的推出预计将提升这些公司的市场地位。

此外,产品批准数量的增加预计将推动这些公司在未来几年的增长。

顶级牙科骨移植替代品公司名单:

- 吉姆维公司(我们。)

- 斯特劳曼研究所股份公司(瑞士)

- 恩维斯塔(美国)

- 登士柏西诺德。 (我们。)

- 美敦力(爱尔兰)

- 库拉桑股份公司(德国)

- 亨利沙因公司(美国)

- 生物地平线(美国)

- NovaBone(豪迈)(英国)

- botiss 生物材料有限公司(德国)

- 盖氏制药股份公司(瑞士)

主要行业发展

- 2024 年 4 月:Geistlich Pharma AG 收购了巴西的 Bionnovation Biomedical,以扩大其在拉丁美洲的骨移植替代品业务。

- 2023 年 6 月:Geistlich Pharma AG 推出了一种非手术牙周炎治疗凝胶。它是透明质酸的组合,透明质酸是一种促进愈合的热敏填充剂。

- 2023 年 1 月:Envista 推出了 creos syntogain,这是一种仿生骨移植替代品,有两种颗粒尺寸(0.2-1.0 毫米和 1.0-2.0 毫米)。

- 2022 年 7 月:botiss biomaterials GmbH 和国际种植学团队 (ITI) 合作为临床医生提供口腔组织再生领域治疗概念的培训。

- 2022 年 3 月:专门从事再生医学的公司CGbio与科润熙医疗合作,出口Bongros Dental,一种包括合成骨移植在内的骨移植材料。

- 2021 年 10 月:CoreBone获得广州中以生物技术投资基金(“GIBF”)370万美元资金,该基金专门致力于将以色列医疗技术引入中国市场。 CoreBone 是一家提供用于骨科和牙科治疗的生物活性骨移植材料的公司。

- 2021 年 1 月:Dentsply Sirona 收购了 Datum Dental, Ltd. 及其强大的 OSSIX 生物材料产品组合。该产品组合包括各种再生产品,包括骨移植替代品。

报告范围

该报告对市场进行了深入分析。它专注于市场细分,例如按类型、产品类型、设计、速度、最终用户和地区。此外,它还提供与当前市场动态、趋势分析、COVID-19 的影响以及最新市场统计数据相关的骨移植替代品市场预测。此外,它还包括各个细分市场的市场份额以及推动市场增长的因素。它提供了有关市场中主要参与者的信息、他们的 SWOT 分析以及全球市场的竞争格局。此外,该报告还提供了有关技术进步、牙科疾病患病率和关键行业发展的重要见解。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 7.23% |

|

单元 |

价值(百万美元) |

|

分割 |

经过 产品类型

|

|

按形式

|

|

|

按最终用户

|

|

|

通过雷金

|

常见问题

Fortune Business Insights 表示,2025 年市场价值为 3.2814 亿美元。

预测期内,市场复合年增长率将稳定在 7.23%。

从产品类型来看,脱矿骨基质领域引领市场。

牙科疾病患病率的上升和合成骨替代品的日益采用是预计推动市场的关键因素。

ZimVie Inc.、Medtronic 和 Geistlich Pharma AG 是该市场的一些主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。