医疗保健市场规模、份额和行业分析,按产品(软件和服务)、按类型(流程双胞胎、系统双胞胎、全身双胞胎等)、按应用(个性化医疗、工作流程优化和容量管理、医疗器械设计、测试和验证、手术规划、医学教育和培训等)、按治疗领域(心血管疾病、代谢紊乱和其他疾病)、按最终用户(制药和生物技术公司、医疗器械制造商等)和区域预测,2026-2034 年

医疗保健市场中的数字孪生概述

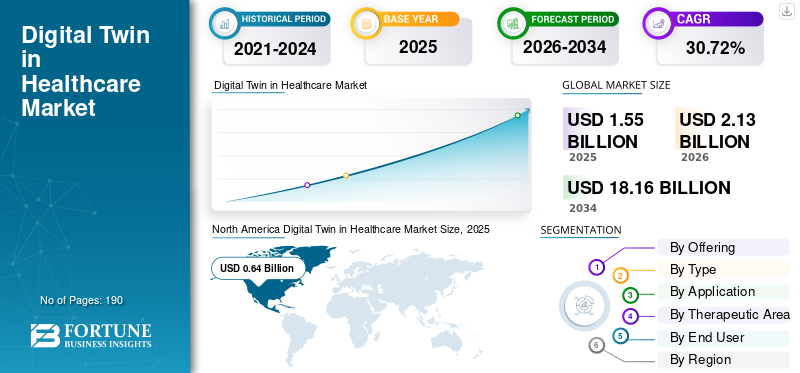

2025年,全球医疗保健数字孪生市场规模为15.5亿美元。预计该市场将从2026年的21.3亿美元增长到2034年的181.6亿美元,预测期内复合年增长率为30.72%。北美在医疗保健市场的数字孪生中占据主导地位,2025 年市场份额为 41.29%。

由于对更精确、数据驱动和高效的医疗保健服务以改善患者护理的需求不断增长,预计未来几年医疗保健市场的全球数字孪生将稳步增长。数字孪生技术使用真实世界的临床、成像和操作数据创建患者、器官、医院运营或医疗系统的虚拟模型。此类数据可帮助医疗保健提供商、生命科学公司和医疗设备制造商在做出临床决策之前测试场景。随着医疗保健系统继续关注个性化治疗,预测分析和运营效率,整个市场对数字孪生平台和相关服务的需求正在不断增加。公司还投资用于疾病建模、器官模拟和医院优化的虚拟双胞胎技术,进一步支持市场扩张。

- 例如,2025 年 2 月,达索系统启动了下一阶段的 Living Heart 计划,扩大虚拟双胞胎技术在医疗保健中的使用,并探索在其他器官中更广泛的应用,以应对更广泛的医疗挑战。

Symplr、Quest Analytics、Availity 和 HiLabs 等领先的医疗保健行业参与者正在扩大其产品范围,以提高其市场地位。

下载免费样品 了解更多关于本报告的信息。

医疗保健市场中的数字孪生 要点

- 2025 年市场规模:15.5 亿美元

- 2026 年市场规模:21.3 亿美元

- 2034 年预测市场规模:181.6 亿美元

- 复合年增长率:2026-2034 年 30.72%

- 北美在医疗保健市场的数字孪生市场中占据主导地位,到 2025 年将占据 41.29% 的份额。

- 到 2025 年,身体部位双胞胎细分市场将占据最大的市场份额。

- 到2025年,个性化医疗领域将占据最大的市场份额。

北美

在数字医疗采用和医疗保健 IT 投资的推动下,北美地区到 2025 年将创造 6.4 亿美元的收入。

欧洲

在器官建模和精准医学研究的推动下,欧洲预计到 2026 年将达到 5.4 亿美元。

亚太地区

在医疗保健数字化转型和护理服务改进的推动下,亚太地区预计到 2026 年将达到 5.1 亿美元。

我们。

医疗保健市场的数字孪生预计到 2026 年将达到 8 亿美元。

日本

医疗保健市场的数字孪生预计到 2026 年将达到 1.1 亿美元。

阅读更多

医疗保健市场趋势中的数字孪生

提高数字孪生在个性化医疗中的使用正在成为一个关键的市场趋势

医疗保健市场的全球数字孪生正日益转向更加个性化、可预测的护理模式。数字孪生技术通过结合临床数据、生物标志物和实时健康信息,帮助创建个体患者、器官或疾病路径的虚拟模型。因此,医疗保健提供者可以测试治疗途径、预测反应并支持更量身定制的护理决策,然后再将其应用于现实世界。这提高了临床精度,支持更好的患者治疗结果,并增强了对数据驱动的治疗计划的信心。由于这些优势,数字孪生在个性化医疗中的日益使用正在成为一种主要趋势,支持市场的扩张。

- 例如,2025年8月,Twin Health获得了5300万美元的投资,以加速公司在零售、医疗保健、金融服务和科技等健康计划领域的扩张。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

提高医疗保健数字化以推动市场增长

医院、诊所和生命科学组织的医疗保健系统更广泛的数字化正在推动医疗保健市场的全球数字孪生增长。随着医疗保健提供商继续采用互联设备、数字记录、云平台、人工智能工具和实时数据系统,医疗保健的基础数字孪生部署变得更加强大。数字孪生依赖于连续的数据输入、互操作性和数字工作流程来创建患者、资产和护理路径的准确虚拟模型。因此,医疗保健组织越来越有能力使用数字孪生来测试场景、改进资源规划、支持临床决策并提高运营效率。随着医疗保健数字化正在提高数据可用性和系统连接性,它正在推动整个市场对数字孪生平台的更强劲需求。

此外,主要公司正专注于监管审批和新产品发布,以巩固其市场地位。

- 例如,2023 年 11 月,GE HealthCare 推出了 Genesis 产品组合,作为其云战略的一部分。这一发展支持了其加强云支持产品和在医疗保健领域采用数字创新的计划。此类发展对市场非常重要,因为扩展的基于云的互联数字基础设施使医疗保健组织更容易部署先进的数字孪生平台,以进行工作流程模拟、容量规划和数据驱动的决策。

市场限制

高实施和集成成本限制市场增长

全球医疗保健市场的数字孪生面临着高实施和集成成本的关键限制。这些数字孪生解决方案需要强大的数字基础设施、连续的数据流、云容量、高级分析以及与 EHR、成像平台和连接设备等医院系统的集成。由于这些因素,医疗保健组织通常需要在技术、数据管理和专业人才方面进行大量前期投资,然后才能大规模使用这些平台。这增加了医院和其他最终用户的财务负担,尤其是那些 IT 预算有限或遗留系统支离破碎的用户。因此,许多提供商缓慢采用数字孪生解决方案,从而减缓了更广泛的市场增长。

- 例如,2026 年 1 月,MedCity News 强调,医疗保健创新继续面临与集成相关的障碍,系统脱节和基础设施差距减缓了先进数字解决方案的实际部署。这反映出数字孪生采用的一个关键限制,因为这些平台需要与现有医疗保健 IT 环境无缝集成才能有效扩展。

市场机会

远程监控和互联健康数据的使用不断增加为数字孪生平台创造了新的机遇

该市场的一个主要增长机会是远程监控和连接设备的使用不断增加,特别是随着越来越多的医疗保健系统采用可穿戴设备,手机-链接工具、家庭监控解决方案和互联护理平台。可用于分析的实时患者数据量正在增加。由于数字孪生依赖于连续、动态的数据输入来更好地反映患者状况,这种趋势使得数字孪生模型在现实世界的医疗保健环境中更加实用和有价值。因此,公司可以更有效地使用数字双胞胎来进行早期风险检测、疾病进展跟踪、个性化干预和持续护理优化。这为市场增长创造了巨大的机会,特别是当医疗保健提供者转向预防性、分散式和数据驱动的护理服务时。

- 例如,2025 年 7 月,美敦力 (Medtronic) 宣布与飞利浦续签多年合作伙伴关系,以扩大患者监护技术的使用范围。这一发展对市场非常重要,因为联网监测技术的更广泛部署增加了实时患者数据流,从而加强了医疗保健领域数字孪生平台的基础。随着互联监控生态系统的扩展,预计它们将为医院和更广泛的护理环境中数字孪生的采用创造更强大的商业机会。

市场挑战

有限的临床验证和复杂的工作流程集成对产品采用提出了挑战

全球医疗保健市场的数字孪生正在增长,但从试点项目过渡到广泛的现实部署仍面临重大挑战。数字孪生平台需要准确的临床数据、强大的互操作性以及与日常医疗保健工作流程的明确一致性,才能提供可靠的结果。因此,医疗保健提供者通常需要更多证据来证明这些模型可以在不同的护理环境、患者群体和医院系统中一致地工作。此外,当数据系统分散或遗留基础设施仍然存在时,将数字孪生集成到现有的临床和操作工作流程中可能会很困难。因此,采用率往往落后于预期,对更广泛的市场扩张造成重大挑战。

- 例如,2026 年 1 月,Medallion 发布了《2026 年付款人注册和医疗认证状况报告》,该报告描述了医疗保健领域日益扩大的运营危机,指出认证和注册延迟与收入流失、提供商流失率上升以及整个医疗保健生态系统的倦怠越来越相关。这凸显了延长的入职和注册周期如何继续在提供商网络运营中造成摩擦,使它们成为市场的明显挑战。

细分分析

通过提供

软件领域因买家的主要投资优先而领先

根据产品提供,市场分为软件和服务。

软件领域主导了市场,因为数字孪生主要应用于模拟平台、基于云的规划工具、分析引擎和工作流程编排系统。这些软件层是价值主张的核心,因为它们将原始医疗数据转换为可用于预测、规划、测试和决策的模型。由于买家首先投资于创建和运行双胞胎的平台,因此软件可能会占据最大的市场份额。此外,医疗保健组织更喜欢可扩展的软件环境,这些环境可以随着时间的推移在多个用例中进行更新、集成和扩展。这使得软件成为主要的商业层,通过它在市场上提供数字孪生功能并实现货币化。

- 例如,2025 年 3 月,GE HealthCare 强调了其 Genesis 云产品组合的扩展,以改善数字创新的采用和护理协调。这种以软件为中心的扩张支持了这样一种观点,即软件仍然是该市场中领先的创收层。

预计服务业务在预测期内将以 32.33% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按类型

身体部位双胞胎细分市场占据主导地位,其驱动力是其整合能力 临床工作流程

根据类型,市场分为流程双胞胎、系统双胞胎、全身双胞胎、身体部位双胞胎等。

2025年,身体部位双胞胎占据最大市场份额。医疗保健提供者和技术开发商正在见证器官和解剖特定模型比全身双胞胎更强大的商业吸引力。心脏、脑血管系统或其他解剖结构的集中双胞胎更容易验证、集成到临床工作流程中,并更直接地与特定干预或护理决策联系起来。由于这些模型解决了明确定义的问题,并且比全身表示所需的复杂性更低,因此它们在现实世界中的应用速度更快。它们还在手术规划、设备交互分析和患者特定建模方面提供更直接的价值;因此,身体部位双胞胎在该类型细分市场中更具商业可行性。

- 例如,2025 年 2 月,达索系统宣布了其 Living Heart 项目的下一阶段,其中包括人工智能驱动的虚拟双胞胎和可定制的全心脏模拟。心脏特定模型的这种进展表明,身体部位双胞胎的进展速度比更广泛的全身模型更快。

其他细分市场预计在预测期内复合年增长率为 31.80%。

按申请

由于基于人工智能的分析的使用不断增加,个性化医疗细分市场处于领先地位

根据应用,市场分为个性化医疗,工作流程优化和容量管理、医疗设备设计、测试和验证、药物发现和开发、手术/介入规划、医学教育和培训等。

个性化医疗占据了最大的市场份额。数字孪生技术越来越多地被用于创建特定于患者的模型,帮助更准确地预测疾病进展、治疗反应和护理结果。这让医疗保健提供商和技术公司更有理由投资数字孪生平台,其价值与更好的临床决策和更个性化的治疗途径直接相关。此外,实时患者数据、生物标记物、成像和基于人工智能的分析的使用越来越多,使得个性化数字孪生模型在现实环境中更加实用。因此,个性化医疗正在成为市场上最重要的商业应用领域。

- 例如,2025 年 8 月,Twin Health 宣布在 NEJM Catalyst 上发表克利夫兰诊所主导的一项研究结果,指出其 AI 精准治疗显着改善了 2 型糖尿病的治疗结果,并减少了对昂贵药物的依赖。这样的发展表明基于数字孪生的个性化护理模型如何超越理论并在现实世界的使用中产生可测量的临床结果。

药物发现和开发领域预计在研究期间将以 31.94% 的复合年增长率增长。

按治疗领域

心血管疾病细分市场占主导地位的原因是医疗科技公司提供更强大的生态系统支持

根据治疗领域,市场分为心血管疾病、代谢疾病、骨科疾病和其他疾病。

心血管疾病领域在医疗保健市场份额中占据主导地位的数字孪生。该领域占据主导地位,因为心脏和血管系统是医疗保健中数字孪生应用最早且商业化最先进的领域之一。结构性心脏介入、瓣膜规划、心血管设备模拟和患者特定的程序建模已经拥有可见的市场活动和专门的平台。由于心血管护理涉及高风险手术、复杂的解剖结构以及对术前规划的强烈需求,数字孪生可提供直接的临床和经济价值。此外,与许多其他疾病领域相比,心血管应用已经获得了来自医疗技术公司、模拟开发商和临床专家更强大的生态系统支持。这有助于心血管用例更快地从创新阶段转向实际采用,这就是它们可能在治疗细分领域占据领先份额的原因。

- 例如,2024 年 1 月,FEops 公布的美国临床实用数据显示,其基于人工智能的预测性预先规划提高了左心耳封堵的手术效率。这些证据支持这样的观点:心血管用例处于现实世界医疗保健领域数字孪生采用的最前沿。

代谢紊乱领域预计在研究期间将以 32.07% 的复合年增长率增长。

按最终用户

医院需求的增加推动了医疗保健支付者和提供者细分市场的增长

根据最终用户,市场分为制药以及生物技术公司、医疗设备制造商、医疗保健付款人和提供商等。

医疗保健支付者和提供者部分主导了市场。他们是现实世界医疗保健服务和运营规划中数字孪生技术的主要用户。医院和卫生系统越来越多地使用数字孪生平台来模拟患者流程、改善容量管理、优化人员配置并支持更明智的临床和管理决策。因此,医疗保健支付者和提供者可能会占据最大的市场份额,因为他们可以直接在医院运营、护理路径和服务规划中应用数字孪生解决方案。

- 例如,2025 年 11 月,西门子 Healthineers AG 推出了 ActExcell Operatingal Twin,这是一种旨在模拟复杂场景并建议医院部门和更广泛的医疗环境中运营改进的解决方案。

制药和生物技术公司领域预计在研究期间复合年增长率为 31.31%。

医疗保健市场中的数字孪生区域展望

按地域划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

北美

[3b2GMH哇哦]

北美地区在 2024 年以 4.7 亿美元占据主导地位,并在 2025 年以 6.4 亿美元保持领先地位。由于其相对成熟的数字健康基础、较高的医疗保健 IT 支出以及对互操作性和数据交换的大力推动,该地区的市场正在强劲增长。随着越来越多的提供商通过基于标准的基础设施连接记录、成像和操作系统,数字孪生平台变得更容易部署用于医院运营、护理规划和高级分析。

美国医疗保健市场的数字孪生

鉴于北美的巨大贡献以及美国在该地区的主导地位,预计到2026年美国市场规模将达到8亿美元左右,约占全球市场销售额的37.47%。

欧洲

欧洲未来几年预计增长率为29.72%,在所有地区中排名第二,到2026年估值将达到5.4亿美元。欧洲在器官建模、医学模拟和精准医学研究方面活跃,这正在帮助市场从学术发展转向更广泛的临床和商业应用。

英国医疗保健市场中的数字孪生

预计到 2026 年,英国市场规模约为 1.1 亿美元,约占全球市场的 5.34%。

德国医疗保健市场的数字孪生

预计到2026年,德国市场规模将达到约1.2亿美元,相当于全球市场的5.75%左右。

亚太地区

预计到2026年,亚太地区将达到5.1亿美元,稳居第三大市场地区的地位。随着整个地区的医疗保健系统迅速扩张,亚太地区也在不断增长数字化转型努力改善可及性、效率和长期护理服务。

日本医疗保健市场的数字孪生

预计到2026年日本市场规模约为1.1亿美元,约占全球市场的5.11%。

中国医疗健康市场数字孪生

中国市场预计将成为全球最大的市场之一,预计到2026年收入将达到约1.6亿美元,约占全球销售额的7.30%。

印度医疗保健市场中的数字孪生

预计到2026年,印度市场规模约为0.5亿美元,约占全球收入的2.39%。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲地区的市场在预测期内将出现温和增长。在医院基础设施持续现代化和不断改善的推动下,拉丁美洲市场估值到 2026 年将达到 1.1 亿美元。数字健康连接性。在中东和非洲,海湾合作委员会预计到 2026 年将达到 0.5 亿美元。

南非医疗保健市场中的数字孪生

预计到2026年南非市场将达到约0.2亿美元,约占全球收入的0.91%。

竞争格局

主要行业参与者

主要参与者强调新产品的推出以巩固其市场地位

医疗保健市场的全球数字孪生高度整合,Symplr、Quest Analytics、Availity、Synopsys, Inc.、HiLabs、LexisNexis Risk Solutions 和 HealthStream 等公司占据了重要的市场份额。战略合作伙伴关系、新产品发布、技术进步和对该行业投资的增加推动了这些公司的市场份额增长。

- 例如,2026 年 3 月,Synopsys, Inc. 推出了 Synopsys 电子数字孪生 (eDT) 平台,这是一种开放式解决方案,可加速电子数字孪生 (eDT) 的创建、管理、部署和使用以进行产品开发,从而支持物理 AI 系统。

全球市场上的其他知名参与者包括 Newgen Software Technologies Limited、CitiusTech 和 Kyruus Health。预计这些公司将在预测期内优先考虑技术进步、战略合作和新产品发布,以巩固其地位。

医疗保健公司关键数字孪生列表

- 辛普尔(我们。)

- 任务分析(我们。)

- 可用性(美国)

- HiLabs(美国)

- 律商联讯风险解决方案(我们。)

- HealthStream(美国)

- 维瑞西斯(美国)

- 新根软件技术有限公司(印度)

- CitiusTech(美国)

- 凯鲁斯健康。 (我们。)

- Synopsys, Inc.(美国)

主要行业发展

- 2026 年 4 月:Kyndryl 推出了适用于工作场所的 Kyndryl Digital Twin,这是一种新的人工智能驱动功能,旨在帮助组织通过预测和解决技术问题来避免工作流程中断。该解决方案基于 Microsoft Foundry 构建,结合了预测智能、自动化和运营洞察力,通过自动化 IT 服务运营来改善员工体验。

- 2026 年 2 月:达索系统旗下品牌 OUTSCALE 与 Cerba HealthCare 合作开发了“OUTSCALE Healthcare Sovereign Platform”,这是一种医疗保健患者旅程解决方案。

- 2025 年 10 月:Twin Health 与互联健身和健康内容及设备领域的行业领导者 Peloton 合作。此次合作使 Twin Health 会员能够访问 Peloton 丰富的实时和点播健身课程库,涵盖有氧运动、力量训练、瑜伽、冥想等。 AI 数字孪生推荐特定的 Peloton 内容,帮助会员实现代谢健康目标。

- 2024 年 10 月:达索系统推出了指南医疗器械概述了如何使用虚拟双胞胎来加速临床试验的行业。该指南是在与美国 FDA 成功完成五年合作后发布的。

- 2023 年 9 月:达索系统推出了“Emma Twin”这一化身,旨在提高人们对虚拟双胞胎在推进医疗保健和塑造医学未来的创新方面所发挥的关键作用的认识。

报告范围

该报告对医疗保健市场中数字孪生的关键细分市场进行了详细的全球分析,包括产品、类型、应用、治疗领域和最终用户。它研究了数字孪生技术如何应用于个性化医疗、工作流程优化、医疗设备设计、药物开发和手术规划。它评估了其在心血管、代谢、骨科和其他医疗保健应用中日益增长的相关性。该研究进一步涵盖了北美、欧洲、亚太地区、拉丁美洲以及中东和非洲的区域市场趋势,以强调哪些地区的采用正在加速以及原因。此外,该报告还评估了影响市场扩张的主要增长动力、限制因素、机遇和挑战。它还包括竞争格局分析、主要公司概况和最新发展,例如产品创新、合作伙伴关系和战略投资,提供当前和未来市场前景的全面视图。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026年至2034年复合年增长率为30.72% |

| 单元 | 价值(十亿美元) |

| 分割 | 按产品、类型、应用、治疗领域、最终用户和地区 |

| 通过 提供 |

|

| 按类型 |

|

| 按申请 |

|

| 按治疗领域 |

|

| 按最终用户 |

|

| 按地区 |

|

常见问题

根据财富商业洞察,2025 年全球市场价值为 15.5 亿美元,预计到 2034 年将达到 181.6 亿美元。

2025年,市场价值为6.4亿美元。

预计该市场在预测期内将以 30.72% 的复合年增长率增长。

通过提供服务,软件领域引领了市场。

数字孪生在个性化医疗中的日益广泛使用是推动市场的关键因素。

Symplr、Quest Analytics、Availity, Inc.、HiLabs 和 LexisNexis Risk Solutions 是全球市场的主要市场参与者。

北美主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 190

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道