DNA 聚合酶市场规模、份额和行业分析,按类型(原核生物 {DNA 聚合酶 I、DNA 聚合酶 II、DNA 聚合酶 III 等}和真核生物 {DNA 聚合酶 α (alpha)、DNA 聚合酶 δ (delta) 等})、按配方(标准和热稳定)、按应用(DNA 扩增、DNA 测序、DNA 克隆等)、按最终用户(制药和生物技术公司、学术和研究机构等)和区域预测,2026-2034

主要市场见解

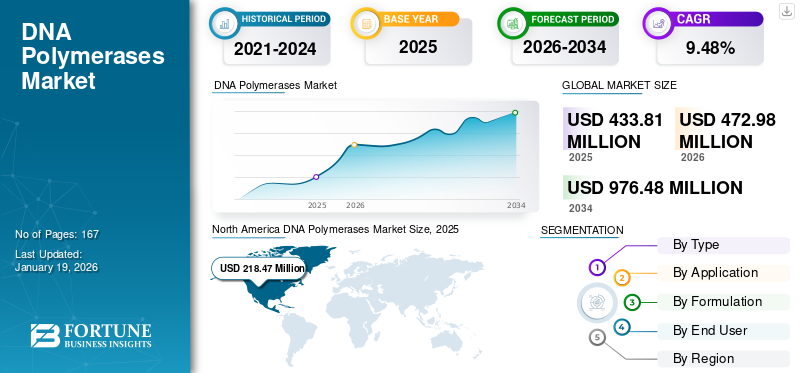

2025年,全球DNA聚合酶市场规模为4.3381亿美元。预计该市场将从2026年的4.7298亿美元增长到2034年的9.7648亿美元,预测期内复合年增长率为9.48%。北美在 DNA 聚合酶市场占据主导地位,2025 年市场份额为 50.36%。

聚合酶对于聚合酶链式反应程序和下一代测序至关重要,广泛应用于基因检测和研究活动。 DNA 聚合酶在 PCR 和 NGS 技术中的广泛使用支持了它们在分子诊断和研究方面的发展。 NGS 和 PCR 的诊断和使用进一步推动了这一趋势精准医疗遍布全球。 NGS 程序成本的下降和对危重疾病早期诊断的认识的提高进一步支持了这一点。

此外,Takara Bio Inc.、Thermo Fisher Scientific, Inc.、New England Biolabs 和 Agilent Technologies Inc. 等市场参与者处于该市场的前沿。这些公司强大的全球影响力加上广泛的产品组合支撑着这些公司的领先地位。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

基因组学和精准医学的快速发展 推动市场增长

市场最重要的驱动力是基因组学研究的快速扩展和对精准医学发展的重视。 DNA聚合酶被积极用于各种基因组相关研究。此外,对精确基因分析和个性化医疗的需求也推动了对 DNA 聚合酶产品的需求。

此外,近年来,基于基因和细胞治疗的研究不断涌现。临床试验正在迅速增加。与此同时,制药公司正专注于利用基因工程开发创新疗法。所有这些因素都在推动市场增长。

- 例如,2025 年 6 月在 Medical Xpress 上发表的一项研究表明,研究人员通过成功重启不活跃的基因,发现了一种有前景的基因治疗新方法。

市场限制

高保真酶成本高限制市场扩张

与标准 Taq 聚合酶相比,高保真 DNA 聚合酶更昂贵。这些酶的高成本是由于密集的研发成本、复杂的生产工艺和专有知识产权造成的。这使得这些高保真酶对于较小的学术实验室和拉丁美洲、中东和非洲等价格敏感的地区来说,价格不太实惠。这影响了产品的采用,进而在一定程度上限制了整体市场的增长。

- 例如,根据 2021 年 11 月在国家生物技术信息中心 (NCBI) 发表的研究,cDNA 合成试剂盒的商业价格为每 50-100 个反应 287 美元 - 575 美元。

市场机会

专注于扩张 即时护理和快速诊断创造利润丰厚的增长机会

随着快速诊断的需求迅速增长,特别是在传染病诊断领域,具有创新配方(例如无甘油、冻干配方)的聚合酶正在赢得最终用户的青睐。市场空间见证了 PCR 在即时护理 (POC) 诊断中的日益普及,这为运营商创造了增长机会。

- 例如,2024 年 4 月,Speed Pty Ltd. 推出了 qPCR 测试,能够同时检测 14 种呼吸道病毒,以具有竞争力的价格提供快速结果。

DNA 聚合酶市场趋势

转向定制 DNA 聚合酶 是重要的市场趋势之一

近年来,市场空间正在见证在各种工作流程中使用定制酶的转变。这涉及修改现有的酶或寻找可以根据特定工作流程的需要执行特定任务的天然存在的酶。造成这种转变的一些因素包括解决天然聚合酶的局限性、实现专门的应用等。

- 例如,Medix Biochemica Group 旗下的 myPOLS Biotec 提供工程定制 DNA 聚合酶的服务。

市场挑战

复杂的制造和质量合规性阻碍市场增长

DNA 聚合酶的复杂制造和质量合规性是整个 DNA 聚合酶市场增长的挑战因素之一。由于对专业设备、人员和严格的质量控制的需求,限制了小型实验室和发展中经济体的进入,加剧了这一挑战。此外,为了生产可用于治疗和诊断目的的高纯度、符合 GMP 的 DNA 聚合酶,需要先进的生物制造设施,从而产生了进入壁垒。

- 例如,根据 Promega 公司的说法,GoTaq MDx 聚合酶的制造过程必须在 GMP 条件下进行。然而,不遵守这些标准会限制产品供应,进而阻碍市场增长。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

对原核聚合酶的高需求促进了细分市场的增长

根据类型细分,市场分为原核和真核。原核片段进一步分为DNA聚合酶I、DNA聚合酶II、DNA聚合酶III等。而真核片段分为 DNA 聚合酶 α (alpha)、DNA 聚合酶 δ (delta) 等。

到 2024 年,原核生物细分市场将占据 DNA 聚合酶市场的最高份额。这些酶在诊断和研究中的既定作用,以及这些酶的成本优势和可扩展性,导致了该细分市场在市场上的主导地位。此外,这些产品的高商业可用性也支持了该细分市场的主导地位。

- 例如,Thermo Fisher Scientific Inc.、Takara Bio Inc. 和 New England Biolabs 等知名实体已经建立了大型原核酶产品组合。

按申请

广泛的研究应用推动 DNA 扩增领域的发展

从应用来看,市场分为DNA扩增、DNA测序、DNA克隆等。

到 2024 年,DNA 扩增细分市场占据最大的 DNA 聚合酶市场份额。PCR 作为黄金标准技术的使用不断增加,临床诊断尤其是传染病检测领域的扩展,以及与 CRISPR 和 NGS 等新兴技术的兼容性是支撑该细分市场增长的突出因素。

- 例如,根据《柳叶刀》美国地区卫生杂志 2024 年 6 月发表的文章,巴西受到 COVID-19 的严重影响,截至 2023 年 12 月,病例数超过 3700 万。这推动了对 rtPCR 检测诊断和 Taq 聚合酶使用的需求。

按配方分类

热稳定性聚合酶的优势支持片段生长

根据配方,市场分为标准型和耐热型。

到 2024 年,热稳定 DNA 聚合酶领域将占据主导地位。热稳定聚合酶在分子生物学和临床 PCR 工作流程中具有广泛的应用。高温变性循环中的稳定性、这些酶的进步以及卓越的准确性、富含 GC 的模板耐受性和更长的扩增子能力等几个优点支持了该片段的主导地位。

- 例如,新英格兰生物实验室 (New England Biolabs)、赛默飞世尔科技公司 (Thermo Fisher Scientific Inc.) 等领先市场参与者是该市场的关键参与者。这些公司提供全系列的热稳定性 DNA 聚合酶。这些公司提到了这些产品的各种优点。

按最终用户

制药和生物技术公司对基于遗传信息的创新疗法的强烈关注推动了细分市场的增长

根据最终用户,市场分为学术和研究机构,制药和生物技术公司等。

2024年,制药和生物技术公司占据市场最大份额。该细分市场的增长是由政府对医疗保健的投资、新药配方的兴起以及公司之间旨在增强市场影响力和创新的战略合作伙伴关系推动的。

- 例如,2024 年 10 月,Takara Bio Europe 扩大了其哥德堡工厂,包括一个用于 PCR 和 qPCR 酶(尤其是聚合酶)的定制制造实验室。该设施旨在满足欧洲、中东和非洲 (EMEA) 的研究人员和生物技术公司的分子生物学需求。

DNA聚合酶市场区域展望

按地区划分,市场分为欧洲、亚太地区、北美、拉丁美洲、中东和非洲。

北美

North America DNA Polymerases Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

北美在全球市场中保持着强劲的地位,2025年达到21847万美元,占50.36%的份额,预计2026年将达到23663万美元。研究活动投资大量涌入,特别是在基因组学、成熟市场参与者的存在以及研究界积极参与研发活动主要推动了区域市场的增长。

- 例如,2025 年 7 月,Takara Bio Europe 与 MACHEREY-NAGEL 合作,在多个欧洲国家分销高质量的生物分析产品。

美国拥有完善的生物技术部门和广泛的研究基础设施,支持生物技术的开发和应用DNA修饰酶包括DNA聚合酶。此外,美国处于采用新技术的前沿,包括 CRISPR-Cas9 等基因编辑工具,这些工具依靠 DNA 修饰酶进行精确的基因修饰。

亚太地区

2025年亚太市场规模为7218万美元,占全球行业的16.64%,预计2026年将达到7997万美元。预计亚太和欧洲等其他重要地区在未来几年也将出现显着增长。在研究期间,欧洲地区的复合年增长率预计为 9.96%。该地区在整个预测期内保持第二领先地位,预计到 2025 年估值将达到 1.17 亿美元。这主要是由于这些地区研究能力的进步导致对这些酶的高需求。此外,预计2025年亚太地区市场规模将达到7220万美元,稳居第三大市场地位。

中东、非洲和拉丁美洲

2025年,中东和非洲市场规模为954万美元,占全球市场的2.20%,预计2026年将增长至1021万美元。拉丁美洲2025年对全球市场的贡献率为3.83%,估值为1663万美元,预计2026年将达到1790万美元。在预测期内,中东和非洲市场规模将达到1790万美元。拉丁美洲地区预计将出现温和增长。 2025年拉美市场估值将达到创纪录的1660万美元。市场主体对发展的关注度越来越高先进的数字PCR用于高效诊断的试剂盒和产品进一步推动了这些地区的使用。

竞争格局

主要行业参与者

主要公司对全球布局和战略举措的高度关注支撑了其领先地位

DNA 聚合酶的市场空间呈碎片化,有多家全球和国内参与者在市场上积极运营。频繁的新产品发布、通过战略举措专注于市场扩张以及与其他参与者的合作是该市场的一些关键特征。

Agilent Technologies Inc.、New England Biolabs、Thermo Fisher Scientific Inc. 和 Takara Bio Inc. 是全球市场上的一些领先实体。积极参与战略合作伙伴关系和收购以扩大其产品组合、强大的全球影响力以及广泛的先进产品组合是支持这些公司占据主导地位的一些因素。

另一方面,Promega Corporation、Merck KGaA、QIAGEN 等其他知名企业也在采取各种策略来维持其市场地位。

主要 DNA 聚合酶公司简介

- 宝生物株式会社 (日本)

- 赛默飞世尔科技公司 (我们。)

- 新英格兰生物实验室(我们。)

- Promega 公司(美国)

- 凯杰(德国)

- 安捷伦科技公司(我们。)

- 默克公司(德国)

- F. Hoffmann-La Roche Ltd(瑞士)

- Bio-Rad Laboratories, Inc.(美国)

主要行业发展

- 2024 年 10 月:Takara Bio Europe 扩大了其哥德堡工厂,新增了一个酶定制制造实验室,包括 PCR 和 qPCR 酶。

- 2023 年 8 月:ArcticZymes Technologies (AZT) 推出了新产品 AZtaq DNA 聚合酶。 AZtaq 是一种高质量的热稳定性 DNA 聚合酶,适用于聚合酶链式反应 (PCR)应用程序。

- 2022 年 4 月:Molecular Assemblies, Inc. 与 Codexis, Inc. 合作宣布了酶工程合作成果,为 DNA 酶促合成提供差异化解决方案。

- 2022 年 2 月:New England Biolabs 推出了带有 UDG 的新型 LyoPrime Luna Probe One-Step RT-qPCR Mix。它具有逆转录酶和热启动 Taq DNA 聚合酶,可实现优化的特异性和稳健性,此外还具有重悬后的室温设置。

- 2020 年 1 月:Meridian Bioscience, Inc. 推出了高特异性 Pfu HS Mix,它是一种高保真 DNA 聚合酶,专为伴随诊断 (CDx) 和临床测试而设计。

报告范围

全球 DNA 聚合酶市场分析提供了对报告中包含的所有细分市场的市场规模和预测的深入研究。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。市场预测报告提供了有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购的详细信息。市场研究报告还包含详细的竞争格局,以及主要运营参与者的市场份额和概况信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 9.48% |

|

单元 |

价值(百万美元) |

|

分割 |

按类型

|

|

按申请

|

|

|

按配方分类

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

2025年,全球DNA聚合酶市场规模为4.3381亿美元。预计该市场将从2026年的4.7298亿美元增长到2034年的9.7648亿美元,预测期内复合年增长率为9.48%。

2025年市值为218.47美元 万。

预计该市场在预测期内的复合年增长率为 9.48%。

DNA 扩增领域在应用方面引领市场。

推动市场的关键因素是精准医学和基因组学的扩张、PCR 和等温扩增在诊断等方面的采用不断增加。

New England Biolabs、Agilent Technologies、Thermo Fisher Scientific Inc. 和 Takara Bio Inc. 是市场上的一些主要参与者。

2025 年,北美将主导市场。

对基因组学研究的高度重视以及基于基因的疗法的重点开发是预计有利于产品采用的一些因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 167

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。