教育玩具市场规模、份额和行业分析,按类型(艺术和工艺品、角色扮演、游戏和拼图、运动技能、音乐玩具、STEM 玩具和其他玩具)、按年龄组(4 岁以下、4 至 8 岁以及 8 岁以上)、分销渠道(超市和大卖场、专卖店、电子商务等)以及区域预测, 2026-2034

主要市场见解

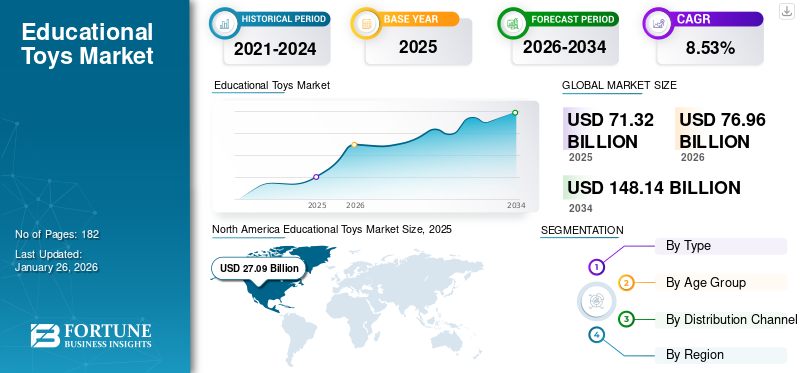

全球益智玩具市场以美元计价71.32到 2025 年将达到 10 亿美元,预计将增长76.962026 年达到 10 亿美元148.14到 2034 年将达到 10 亿美元,复合年增长率为8.53%在预测期内。北美主导益智玩具市场,市场份额为37.98%2025年。

益智玩具是指旨在刺激儿童学习的游戏物品。耐用性和安全性是全球所有学习和教育玩具制造商考虑的关键领域。鉴于学习和教育玩具领域的市场情况,行业参与者必须设计出能够承受该年龄段儿童使用和滥用的产品。玩具被设计。针对玩具安全的各种规则和法规管辖着全球市场。例如,美国制造商必须遵守 ASTM F963(玩具安全标准消费者安全规范)中规定的强制性规则和法规清单。从宏观层面来看,全球教育玩具市场的预测将取决于各国建立和接受制造法规。

下载免费样品 了解更多关于本报告的信息。

全球教育玩具市场概况和亮点

市场规模及预测:

- 2025年市场规模:713.2亿美元

- 2026 年市场规模:美元76.96十亿

- 2034 年预测市场规模:美元148.14十亿

- 复合年增长率:8.53%2026年至2034年

市场份额:

- 北美在益智玩具市场上占据主导地位37.98%在消费者对“美国制造”产品日益偏好、国内发货速度加快以及安全标准提高的推动下,到 2025 年,市场份额将进一步提高。

- 按类型划分,运动技能玩具在 2024 年占据最大份额,这得益于对有助于手眼协调、解决问题和幼儿认知发展的玩具的需求不断增长。

主要国家亮点:

- 美国:引领北美市场,本地制造的玩具销售强劲,智能和基于 STEM 的学习工具的采用率不断上升。

- 印度:在政府支持的玩具制造集群和电子商务普及率激增的推动下,成为亚太地区增长最快的市场。

- 中国:全球主要的教育玩具供应国和消费国,不断壮大的中产阶级和强大的国内品牌的需求不断扩大。

- 英国:受环保意识增强和对绿色玩具偏好的支持,成为新冠疫情后欧洲最大的教育玩具市场。

- 德国:优质教育玩具的主要参与者,以环保制造和对音乐和益智玩具的强劲需求而闻名。

- 巴西:主导南美市场,偏爱国产玩具,圣保罗和里约热内卢等主要城市的消费需求不断增长。

- 阿拉伯联合酋长国和南非:在教育游戏意识不断提高以及通过电子商务增加 STEM 玩具供应的推动下,引领中东和非洲市场。

尽管 COVID-19 影响了教育玩具通过实体/在线渠道的分销,但在线渠道的产品销量大幅增长。这一因素归因于许多家长在学校暂时关闭期间为孩子在创新教育工具上投入了大量资金。由于封锁限制,各国儿童呆在家里的时间越来越多,COVID-19 大流行提振了产品需求。然而,COVID-19 大流行导致各国供应链严重中断。由于中国是全球学习和教育玩具的重要供应商,印度等国的各种封锁措施和对中国玩具进口关税的增加阻碍了贸易运营。

益智玩具市场趋势

消费者对环保产品的偏好增加,有利于市场扩张

对环保学习和教育玩具的需求不断增长预计将在预测期内鼓励新参与者进入市场。历来,一次性玩具一直是全球行业的一个主要问题,买家通常不会被过时的二手玩具所吸引。这一因素一直推动着对绿色学习和教育玩具的需求。许多创新玩具制造商正在使用甘蔗、纸板和竹子等绿色材料设计产品。

一些著名的国际企业正在推出可持续产品,以满足具有生态意识的消费者不断增长的需求。例如,2021年1月,中国香港电子学习产品公司伟易达推出了Choppin' Fun Learning Pot。该产品包括植物基塑料、触摸和学习自然 ABC 板以及交互式木制动物拼图,这些拼图均采用负责任的木材制成,并获得了森林管理委员会的认证。

下载免费样品 了解更多关于本报告的信息。

益智玩具市场增长因素

智能玩具越来越受欢迎,加速市场增长

以高科技创新为特色的联网桌面游戏在越来越多的精通技术的消费者中越来越受欢迎。智能玩具通过嵌入式传感器和板载电子设备进行操作,并拥有自己的智能。尽管成本高昂, 智能玩具因其易于使用和个性化的教学方法而比其他学习和教育玩具更受青睐。

智能学习和教育玩具的日益普及可能会在整个预测期内创造全球对科学、技术、工程和数学 (STEM) 玩具的健康需求。 STEM 玩具旨在以有趣且引人入胜的方式提高儿童解决问题的能力和创造力。随着越来越多的父母注重通过购买智能玩具让孩子为未来做好准备,STEM 玩具在预测期内可能会出现强劲的需求。

政府支持鼓励新玩家进入

政府对玩具制造领域的支持可能有利于整个预测时间内的行业增长。以印度为首的全球学习和教育玩具市场预计将得到各国政府的大力支持,并且越来越需要促进国内玩具制造和提高采用率。例如,2020 年 2 月,印度政府 (GoI) 批准在中央邦、拉贾斯坦邦、泰米尔纳德邦、北方邦和卡纳塔克邦建立八个玩具集群。此举凸显了政府在可预见的未来提振国内玩具制造业的意图。

制约因素

无品牌和假冒产品的流行和流通不断增加,阻碍了产品需求

无品牌和假冒教育玩具的日益流行和流通量的增加一直阻碍着全球市场的增长。虽然大量假冒产品很容易被识别,但购物者/顾客或零售商可能无法发现各种具有复杂仿制品的潜在危险产品,从而使儿童接触有毒化学物质或材料(例如致癌塑料)。尽管人们越来越担心假冒学习和教育玩具在各国的流通,但已知这些产品大多数存在于中国和印度等亚洲市场。

益智玩具市场细分分析

按类型分析

对精细运动技能发展的需求不断增加以加速产品销售

根据类型,市场分为工艺品、角色扮演、游戏和谜题、运动技能、音乐玩具、干玩具等玩具。预计到 2026 年,运动技能细分市场将占据市场份额 27.42%。精细运动技能的发展被认为对于婴儿、幼儿和其他年龄较大的孩子至关重要,因为手眼协调能力使他们能够轻松完成日常任务。运动技能玩具通常包括积木等建筑玩具

运动技能玩具因其各种好处而广受欢迎,例如增强手眼协调能力、形状识别、颜色识别、提高解决问题的能力、发展粗大和精细运动技能以及因果关系理解。随着玩具制造商专注于实现产品差异化,运动技能玩具可能会越来越多地具有磁性功能,以方便使用。从当地玩具店到专卖店和电子商务网站,所有分销渠道都可以轻松买到各种运动技能玩具。由于托儿所和学前儿童人口的需求不断增长,角色扮演细分市场成为第二大增长细分市场。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按年龄组分析

对有助于提高年轻智商的产品的需求不断增加,以主导 4 岁以下细分市场

根据年龄组,市场分为4岁以下、4至8岁以及8岁以上。预计到 2026 年,4 岁以下细分市场将占据市场主导地位,份额为 54.55%。从幼年开始提高儿童智商 (IQ) 的需求日益增长,导致 0-4 岁年龄组对益智玩具的需求激增。

从制造角度来看,在为 4 至 8 岁年龄段的儿童设计学习和教育玩具时,窒息是一个主要问题。此外,对于玩具制造商来说,采用阻燃或阻燃材料也很重要。 阻燃剂其产品采用无毒、无铅材料,同时针对 4 至 8 年细分市场。由于4至8岁的孩子比1至4岁的孩子更能理解课程,因此品牌必须开发定制玩具来激发消费者对其产品的兴趣。

按分销渠道分析

超级市场和大卖场因提供巨额折扣而重新引人注目

根据分销渠道,市场分为超市及大卖场、专卖店、电子商务等。超市和大卖场领域预计将占据市场主导地位41.16%2026 年。超市和大卖场是学习和教育玩具最受欢迎的分销渠道。沃尔玛等大卖场在玩具领域变得更加积极,提供大幅折扣,尤其是在节日期间。

未来几年,专卖店领域可能会出现可观的增长。专卖店的日益受欢迎归因于公司自营实体店的迅速增长。个性化服务和库存供应是通过专卖店推动产品销售的关键驱动因素。

预计电子商务领域将在预测期内显着增长。一些市场参与者正在推出新的在线商店以扩大其影响范围。例如,2023 年 4 月,总部位于印度班加罗尔的玩具和游戏公司 SkilloToys 推出了新的在线平台。据该公司介绍,新平台为0至8岁的儿童提供各种教育游戏和玩具。

区域见解

对北美、欧洲、亚太地区、南美、中东和非洲的市场进行了分析。

北美

North America Educational Toys Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025 年,北美市场占全球市场的 37.98%,估值为 270.9 亿美元,预计到 2026 年将达到 291.5 亿美元。北美市场主要是由消费者/购物者和零售商对“美国制造”学习和教育玩具的新需求水平推动的。从零售角度来看,购买美国制造的学习和教育玩具是有益且务实的,因为与中国或墨西哥的发货相比,它可以转化为更便宜和更快的产品发货。在预测期内,美国可能仍是最重要的区域市场,为国际知名企业和国内企业创造利润丰厚的市场机会。预计到 2026 年,美国市场将达到 209 亿美元。

欧洲

以英国和德国等国家为首的绿色/环保产品的日益普及推动了欧洲益智玩具市场的增长。由于合成材料存在健康危害/问题,该地区的教育工作者和家长可能会为采用更环保的产品做出贡献。绿色产品在欧洲市场的流行预计将在短期内鼓励初创企业进入。在COVID-19大流行期间,英国成为2020年最大的区域市场。英国市场预计到2026年将达到53.6亿美元,德国市场预计到2026年将达到37.9亿美元。欧洲在2025年占225.9亿美元,占全球市场份额的31.67%,预计到2026年将达到243.6亿美元。 2026 年。

亚太地区

2025 年亚太市场价值为 119.5 亿美元,占全球收入的 16.76%,预计 2026 年将达到 131.4 亿美元。亚太市场的增长以中国和印度为主导,该区域市场是由庞大的客户群推动的。多年来,亚太市场的玩具领域取得了重大发展。 2020年8月,印度政府(GoI)表示有意将印度打造为全球玩具中心。此类举措将鼓励其他国家提高国内学习和教育玩具的生产。

一些行业参与者正在推出新产品,以使其产品组合多样化并促进区域销售。例如,2023 年 10 月,印度玩具公司 Toycra 推出了一系列新的教育玩具 Open Ended。据该公司称,新系列包括各种玩具,包括四合一分类拼图、数字钉拼图、彩虹堆垛机以及开放式动物和车辆拼图。

中国是学习和教育玩具最重要的区域市场。国际知名玩具公司长期以来都将中国视为生产和需求的重要市场。中国和印度等亚洲国家不断扩大的中产阶级人口可能会鼓励制造商在未来几年提供各种低价的学习和教育玩具。印度学习玩具市场预计未来几年将成为亚太地区复合年增长率最快的市场。政府对玩具制造领域的大力支持,加上电子商务销售渠道的日益普及,正在提振产品需求。日本市场预计到2026年将达到10.5亿美元,中国市场预计到2026年将达到69.2亿美元,印度市场预计到2026年将达到9.1亿美元。

南美、中东和非洲

南美、中东和非洲市场目前仅占全球市场的一小部分。在不久的将来,巴西可能会成为学习和教育玩具的主要市场。巴西是少数几个能够保持国产学习和教育玩具主导地位的国家之一。巴西学习和教育玩具的主要消费者是圣保罗、米纳斯吉拉斯州、圣卡塔琳娜州和里约热内卢。中东和非洲市场2025年达到40.4亿美元,占市场总收入的5.67%,预计2026年将达到42.9亿美元。2025年南美洲市场收入为56.5亿美元,占全球市场收入的7.92%,预计2026年将增长至60.3亿美元。

主要行业参与者

市场参与者应专注于在线营销和数字化以保持竞争力

Mattel 和 LEGO System A/S 预计将在预测时间内保持市场领导者的地位。这些市场供应商受益于遍布各国的完善分销网络。例如,美泰目前在全球超过 35 个地点开展业务,其产品销往 150 多个国家。另一方面,LEGO System A/S 目前在 40 多个国家销售其产品。美泰公司 (Mattel Inc.) 和 Melissa & Doug 是全球最著名的玩具公司之一。

益智玩具的主要参与者越来越注重通过在线渠道营销其产品。例如,LEGO System A/S 一直在加大对整个业务数字化的投资,以尽量减少 COVID-19 大流行的影响。因此,该公司2020年的消费者销售额比上一年增长了21%。过去十年来,国际企业的竞争日益激烈,市场空间日益拥挤,导致国内市场上基于价格的激烈竞争。该市场还拥有主要经销商,例如澳大利亚教育玩具品牌经销商 Johnco Productions Pty Ltd.。

顶级教育玩具公司名单:

- 美泰(美国)

- 乐高系统公司(丹麦)

- 梅丽莎和道格(我们。)

- 拉芬斯堡(德国)

- Simba Dickie 集团(德国)

- 多美(日本)

- JAKKS Pacific, Inc.(美国)

- 高乐玩具(中国)

- WowWee 集团有限公司(加拿大)

- 可可莫可儿童(印度)

主要行业发展:

- 2023 年 9 月:伟易达旗下的LeapFrog推出了一系列新的学习玩具,包括魔法冒险系列、木制系列以及婴幼儿系列。

- 2021 年 6 月:美国公司 Melissa & Doug 推出了新的营销活动 Timeless Toys,旨在吸引更多家长,并通过 Hulu、YouTube 和亚马逊等数字平台向他们介绍其产品。

- 2022 年 4 月:LeapFrog Enterprises, Inc. 是一家总部位于美国埃默里维尔的教育玩具公司,该公司在其婴儿和学前产品系列中添加了新玩具。添加的产品包括 My Pal Violet Smarty Paws、Ironing Time Learning Set、My Pal Scout Smarty Paws 和 Lean Sweep Learning Caddy。

- 2022 年 12 月:美国儿童玩具品牌 Funphix Toys 更新了其网站,以帮助消费者寻找新的益智玩具。该品牌为其拼搭玩具提供 20% 的折扣,以庆祝网站上线。

- 2019 年 1 月: 德国玩具公司 Simba Dickie Group 收购了美国学前玩具制造商 Jada Toys。此举旨在在美国玩具市场站稳脚跟。鉴于竞争日益激烈,预计知名行业参与者将把并购作为未来几年的关键竞争战略。

- 2023 年 4 月:SkilloToys 是一家总部位于印度班加罗尔的电子商务公司,开设了在线商店,为 0 至 8 岁的儿童提供益智玩具。

报告范围

市场研究报告提供了详细的市场分析,重点关注领先公司、类型分析、年龄组和主要分销渠道等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率8.53%从2026年到2034年 |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按年龄段

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2026 年市场规模为 769.6 亿美元。

在预测期内(2026-2034 年),市场的复合年增长率可能为 8.53%。

由于手眼协调能力增强、形状识别、颜色识别、解决问题能力的提高、粗大和精细运动技能的发展以及因果关系理解等各种好处,运动技能领域预计将引领市场。

人们对智能玩具的日益青睐是推动市场增长的关键因素。

市场上的一些顶级参与者包括 Mattel、LEGO System A/S、Melissa & Doug、Ravensburger、Simba Dickie Group 和 TOMY。

北美在益智玩具市场占据主导地位,2025年市场份额为37.98%。

无品牌和假冒产品的流行和流通不断增加将在整个预测期内限制全球产品的部署。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 182

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。