电动汽车 (EV) 电池外壳市场规模、份额和行业分析,按车辆类型(乘用车和商用车)、材料(钢、铝和其他(碳纤维和碳玻璃))以及区域预测,2026-2034 年

主要市场见解

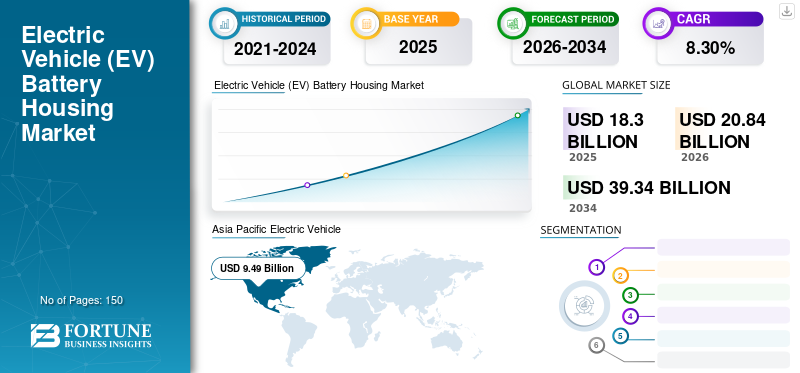

2025年,全球电动汽车(EV)电池外壳市场规模为183.0亿美元。预计该市场将从2026年的208.4亿美元增长到2034年的393.4亿美元,预测期内复合年增长率为8.30%。 2025年,亚太地区以51.86%的份额主导全球市场。

电动汽车(EV)电池盒是一种专门为电池设计的盒子,例如锂离子电池电动汽车的。也称为电池盒、电池外壳。电动汽车电池外壳由金属外壳(顶盖和底盖)或盒子组成,可保护电池免受损坏以及防潮、灰尘和碎片。该外壳还为电池组以及热管理系统、冷却系统或电池管理系统等附加系统提供结构支撑。越来越多地采用先进的电动汽车电池组(外壳)技术来提高性能,预计将推动电动汽车电池外壳市场的增长。

COVID-19 大流行对全球电动汽车 (EV) 电池外壳市场产生了积极影响。疫情扰乱了供应链,导致电动汽车电池生产中使用的关键零部件和材料短缺。例如,锂离子电池是电动汽车的核心部件,锂、钴和其他必需材料的供应中断阻碍了电池的生产,因此电动汽车 (EV) 电池住房生产。

下载免费样品 了解更多关于本报告的信息。

下载免费样品 了解更多关于本报告的信息。

电动汽车 (EV) 电池外壳市场趋势

轻质材料和模块化设计的不断采用是一种持续的趋势

轻质材料和模块化设计的日益采用是市场的持续趋势。这一趋势是由增强设计、安全系统和整体车辆效率的需求推动的。制造商或原始设备制造商越来越关注电动汽车电池外壳的轻质材料,以提高车辆效率和续航里程。铝和高强度复合材料等材料因其特性而越来越受欢迎。

市场增长的不断增长归因于对轻质材料、模块化设计和改进的安全功能的需求不断增长电动汽车。模块化电动汽车电池外壳设计正在兴起,可以更轻松地进行扩展和定制。这一趋势是由于需要适应各种电动汽车型号的不同电池尺寸和配置而推动的。

- 例如,2022年,西格里碳素推出了用于汽车生产和工业应用的碳纤维和纤维复合材料。该公司展示了用于轻质/失重结构的碳纤维外壳、基于玻璃和碳纤维的浸渍材料以及用于电动汽车的复合电池盒。该公司提供了高压电池外壳概念,与相应的钢部件相比,重量减轻了 50%。

电动汽车 (EV) 电池外壳市场增长因素

增加电动汽车的采用和电池技术的进步推动市场增长

由于环境问题和政府激励措施,电动汽车的采用逐年增加。日益增强的环保意识是电动汽车的主要驱动力之一。各国政府正在提供有吸引力的激励措施和政策来促进电动汽车的销售。其中一些激励措施包括降低售价、零或低注册费以及多个充电站的电动汽车免费充电基础设施。电动汽车的日益普及推动了市场的增长。这些电动汽车依赖于大型电池组,每个电池组都需要一个保护外壳。

电池技术的发展正在提高电动汽车的能量密度和续航里程。更大、更高效的电池组进一步推动了对专用电动汽车电池外壳的需求。例如,2023 年 6 月,丰田宣布公司将推出高性能固态电池和其他技术,以提高未来电动汽车 (EV) 的行驶里程并降低成本。预计这一发展将在预测期内推动市场增长。

制约因素

高材料成本和安全法规可能会阻碍市场增长

市场的限制因素可能是材料成本高。电动汽车电池外壳所用材料的成本直接影响电动汽车的总体制造成本。昂贵的材料会显着提高电动汽车的价格,使其与内燃机(ICE)汽车相比缺乏竞争力。开发和制造专用电池外壳的高成本可能会阻碍对电动汽车电池外壳的需求。电池外壳的设计和制造遵循严格的安全法规,以防止热跑道和火灾。对于制造商来说,这项规定可能具有挑战性且成本高昂。

电动汽车(EV)电池外壳市场细分分析

按车型分析

比亚迪战略举措刺激乘用车市场增长

根据车辆类型,市场分为乘用车和商用车。到2026年,乘用车细分市场将占据84.36%的市场份额。这一增长归因于整车厂/制造商电动乘用车产量的增加。例如,2022年9月,比亚迪有限公司与WHA Corp.(工业地产开发商)签署协议,在东南亚建设电动汽车生产工厂。这一发展推动了市场的细分增长。此外,政府法规和激励措施通常侧重于促进电动乘用车的采用,推动市场增长。

商用车领域占据第二大市场份额。该细分市场的增长归因于不断增加的研发、创新和车辆发布。例如,2024 年 1 月,VinFast Auto 推出了全新电动汽车概念——VF Wild。这款概念车是 VinFast 首次尝试皮卡车。 VF Wild 概念凸显了 VinFast 的创新努力,旨在打造一款具有卓越性能的皮卡车,总长度为 209 英寸(5324 毫米),宽度为 79 英寸(1997 毫米)。 VinFast 和澳大利亚设计工作室 GoMotiv 联合开发了 VF Wild 概念。

通过材料分析

[调节]

铝的重量优势增加了需求并推动市场领导地位

根据材料,市场预测为钢材、铝,以及其他。到 2026 年,铝行业预计将以 49.23% 的份额引领市场。该材料比钢轻,有助于减轻电动汽车的整体重量,并实现最大的车辆行驶里程和能源效率。材料的这些特性推动了细分市场的增长。

钢铁行业占据第二大市场份额。该细分市场的增长归因于其强度、可回收性和成本效率。该钢材具有高度可回收性,具有环保性,符合电动汽车行业的可持续发展目标。

区域见解

我们对北美、欧洲、亚太地区和世界其他地区的市场进行了分析。

[100e7P6kps]

亚太地区

2025年,亚太市场规模为94.9亿美元,占全球需求的51.86%,预计到2026年将增长至108.7亿美元。该地区在2023年占据市场主导地位,预计在整个预测期内将继续保持主导地位,复合年增长率最快。亚太地区的增长归因于中国、印度、日本等发展中经济体强大的汽车行业。此外,印度、中国、日本和韩国对电动汽车的需求不断增长,进一步推动了市场增长。到2026年,日本市场价值将达到15亿美元,到2026年中国市场价值将达到20.6亿美元,到2026年印度市场价值将达到30亿美元。

欧洲

2025年,欧洲为全球市场贡献了约56.6亿美元,占30.93%的份额,预计2026年将达到64.3亿美元。由于该地区是电动汽车的早期采用者,欧洲占据第二大市场份额。制造商正在大力投资电动汽车生产,这推动了电动汽车电池组和外壳等电动汽车零部件制造的创新和采用。欧洲企业积极研发先进电池技术、电动汽车(EV)外壳材料、安全和管理安全。这些发展刺激了电动汽车电池外壳的需求。到2026年,英国市场价值将达到10亿美元,而德国市场到2026年价值将达到19.6亿美元。

北美

2025年北美市场规模达到28.9亿美元,占市场总收入的15.79%,预计2026年将达到32.5亿美元。北美对电动轻型商业交通日益增长的需求推动了市场的增长。由于环境问题、政府激励措施和先进技术,消费者对电动汽车的需求不断增长,预计将促进电动汽车的采用并推动市场增长。到 2026 年,美国市场价值将达到 28.5 亿美元。

世界其他地区

2025年,世界其他地区的市场规模为2.7亿美元,占全球市场份额的1.48%,预计2026年将达到3亿美元。

电动汽车(EV)电池外壳市场重点企业名单

公司专注于提供广泛的产品来获得竞争优势

主要市场参与者包括西格里碳素公司、蒂森克虏伯公司和诺贝丽斯公司。顶级制造商专注于为全球各种车辆提供技术先进的电动汽车电池外壳。

蒂森克虏伯股份公司是领先的电池外壳制造商之一。该公司专注于研发活动,以开发具有改进功能的新产品。他们提供新开发的 selectrify 钢电池外壳。它包括一个带有连接型材的外壳、盖子、上支撑臂和下支撑臂、框架以及防钻撞防护装置。

主要公司简介:

- 西格里碳素(德国)

- 内马克,S.A.B. de C.V. (墨西哥)

- 诺贝丽斯公司(美国)

- 海斯坦普 Automocion, S.A.(西班牙)

- Constellium SE(法国)

- 韩华思路信先进材料(韩国)

- 株式会社UACJ(日本)

- GF Linamar LLC(美国)

- 蒂森克虏伯股份公司(德国)

- 敏实集团(中国)

- 麦格纳国际公司(加拿大)

- TRB 轻量级(英国)

- 日立金属有限公司(日本)

- Norsk Hydro ASA(挪威)

- 考泰斯德事隆有限公司(德国)

- 沙特基础工业公司 (SABIC)(沙特阿拉伯)

- 帝人有限公司(日本)

- 朗盛(德国)

- 赢创工业股份公司(德国)

- 科思创股份公司(德国)

主要行业发展:

- 2023 年 7 月 -麦格纳宣布,公司将投资7.9亿美元,在田纳西州斯坦顿的福特BlueOval City供应商园区建设首批两座供应商工厂,并在田纳西州劳伦斯堡建设一座冲压和装配工厂。麦格纳将为福特第二代 BlueOval City 提供电池外壳、卡车车架和座椅电动卡车。麦格纳的两个 BlueOval City 供应商园区设施包含一个新的 800,000 平方英尺框架和电池外壳以及一个 140,000 平方英尺的座椅设施。

- 2023 年 2 月 -麦格纳与通用汽车 (GM) 签署了一份合同,为全新 2024 款雪佛兰 Silverado EV 供应电池外壳,该车型将在通用汽车的零工厂组装。麦格纳将于 2023 年晚些时候开始在其位于密歇根州圣克莱尔的麦格纳电动汽车结构工厂生产这些外壳,该工厂已经为 GMC HUMMER EV 生产电池外壳。该公司将在圣克莱尔现有 345,000 平方英尺的麦格纳电动汽车结构工厂基础上扩建 740,000 平方英尺,该工厂于 2021 年开业。

- 2023 年 1 月 -Gestamp Automocion S.A. (海斯坦普) 宣布在印度建立第四条热冲压生产线,并在 2023 年印度汽车博览会上第二次展示其针对新型移动出行的产品系列和创新成果。除了浦那和钦奈的现有热冲压生产线之外,计划于 2023 年底开设一条新的热冲压生产线。海斯坦普在此次活动中展示了其极限尺寸零件、电池盒、电池组概念、连接技术以及底盘创新轻量化解决方案或主动箱体。

- 2022 年 3 月 -海斯坦普汽车宣布,公司将在江苏省昆山市千灯镇建设新能源汽车零部件华东基地。海斯坦普子公司海斯坦普汽车昆山有限公司签约海斯坦普新能源汽车零部件华东基地项目。该项目主要向电动汽车制造商供应电池盒和车门部件,这是海斯坦普第一个使用这些部件的项目。

- 2024 年 1 月,E-Works Mobility 与 SGL Carbon 签署了技术合作伙伴关系,供应由玻璃纤维增强塑料制成的电池盒。这家电动汽车制造商正在用西格里碳素公司的玻璃纤维增强塑料制成的电池盒取代目前使用的铝制电池盒。

报告范围

市场研究报告针对主要市场参与者、竞争格局和车型等关键方面进行了详细分析。此外,该报告还包括对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为8.30% |

|

单元 |

价值(十亿美元) |

|

分割

|

按车型分类

|

|

按材质

|

|

|

按地区

|

常见问题

根据《财富商业洞察》的研究,2025 年市场规模将达到 183 亿美元。

预计该市场在预测期内(2026-2034 年)将以 8.30% 的复合年增长率增长。

由于全球乘用车的普及,预计乘用车领域将引领市场。

2025年亚太地区市场规模为60.5亿美元。

SGL Carbon、蒂森克虏伯股份公司和诺贝丽斯公司是市场上的一些主要参与者。

2025 年,亚太地区占据最大市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道