企业防火墙市场规模、份额和行业分析,按解决方案(硬件和软件)、按部署(本地和云)、按企业类型(大型企业和中小企业)、按行业(BFSI、零售、制造、IT 和电信、医疗保健等)以及区域预测,2026 年至 2034 年

企业防火墙市场规模和未来前景

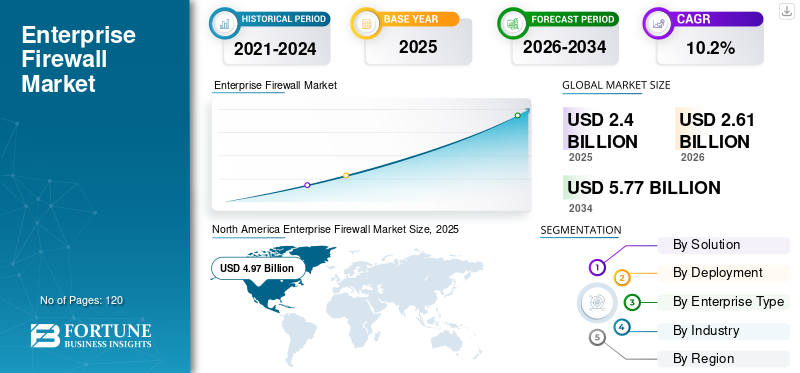

2025年全球企业防火墙市场规模为24.0亿美元。预计该市场将从2026年的26.1亿美元增长到2034年的57.7亿美元,预测期内复合年增长率为10.2%。

企业防火墙通过检查和控制内部系统、数据中心、云和互联网之间的流量来保护业务网络。随着组织从传统的外围安全转向集成的下一代、基于云且符合 SASE 的防火墙架构,市场正在不断扩大。网络威胁不断增加、多云采用以及跨分布式网络执行统一策略的需求推动了市场增长。

此外,随着组织将工作负载转移到公共云并运行混合的本地和云环境,他们需要能够持续保护这些分布式位置之间的流量的企业防火墙解决方案。这种转变增加了对虚拟防火墙、云原生防火墙和防火墙即服务可以在混合架构中实施统一策略。

该市场由老牌主要参与者主导,例如 Palo Alto Networks、Fortinet, Inc.、Check Point Software Technologies Ltd.、Cisco Systems, Inc.、Juniper Networks, Inc. 和 Sophos。这些参与者专注于构建结合了下一代防火墙、SD WAN、SASE 和云交付服务的集成安全服务平台,通常通过收购和大量研发投资来加强,以扩展零信任、人工智能驱动的威胁检测和混合环境的安全访问等功能。

生成人工智能的影响

生成式人工智能在防火墙分析中的使用不断增加,加强了市场扩张

生成式人工智能正在推动防火墙供应商增强威胁检测,使用从大量日志和流量中学习的模型来近乎实时地发现微妙的、以前未见过的攻击模式。同时,攻击者还可以使用生成式人工智能来制作令人信服的网络钓鱼、自动化恶意软件变体并更快地探测防御,这提高了下一代防火墙必须捕获的标准。供应商开始嵌入人工智能辅助的策略调整和配置,这可以减少管理工作量并帮助较小的安全团队操作更复杂的防火墙和 SASE 环境。从中期来看,这将加速向云交付、分析重型防火墙平台的转变,其中持续的模型训练和遥测共享将成为核心差异化因素。例如,

- 2025 年 3 月,Fortinet 在其 Security Fabric 平台上推出了其生成式 AI 驱动助手 FortiAI 的扩展集成,旨在改善自主威胁防护并支持员工使用 GenAI 服务。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

网络攻击的日益复杂性推动了防火墙的广泛采用

网络攻击的频率和复杂性不断增加,促使组织加强网络防御,这直接增加了对高级企业防火墙的需求。现代威胁通常使用传统防火墙无法有效检测的加密通道、多阶段入侵技术和自动化攻击工具。企业需要具有更深入检查、实时分析和集成功能的下一代防火墙威胁情报来应对这些不断变化的风险。由于攻击者同时针对云和本地环境,企业需要优先考虑在所有网络层提供一致保护的安全投资。威胁复杂性的不断升级仍然是企业防火墙市场增长的最强大驱动力之一。

- 2025 年 11 月,思科系统公司针对利用其 ASA 和安全防火墙设备中的零日漏洞的一波攻击发布了重大警报,强调过时或不受支持的防火墙硬件如何成为高级对手的入口点。

市场限制

高昂的初始投资和维护成本担忧可能会阻碍市场增长

高额前期投资仍然是一个主要障碍,因为先进的下一代防火墙通常需要昂贵的硬件、订阅和专门的部署服务。更新、威胁情报源和熟练管理员的持续费用增加了长期的财务负担,特别是对于小型组织而言。随着网络威胁变得更加复杂,企业必须频繁升级设备或扩展容量,从而进一步增加总拥有成本。这些财务压力可能会延迟购买决策并减缓整体市场采用。

市场机会

不断增长的中小企业数字化对现代防火墙解决方案产生了强劲需求

东南亚、南美洲和非洲部分地区的许多中小企业仍处于采用下一代云管理防火墙的早期阶段。这些组织面临着不断上升的网络风险,但往往缺乏内部安全专业知识,因此对更简单、经济实惠且基于订阅的防火墙解决方案产生了强烈需求。随着供应商扩展轻量级虚拟防火墙、FWaaS 和 MSP 提供的产品,他们可以利用以前依赖基本或遗留保护的大量新买家。零售、制造和服务业中小型企业的快速数字化进一步加速了这一机遇,因为这些公司将业务转移到线上,并需要更强大的外围和内部细分控制。例如,

- 2025 年 10 月:NETGEAR 推出新的企业级网络安全这是一款专门针对中小企业 (SME) 和 MSP 的解决方案,将 SASE、防火墙、ZTNA 和 SWG 结合在一个云管理平台中,以满足以前服务不足的中小企业安全需求。

企业防火墙市场趋势

不断增长的加密流量推动了对高性能防火墙解决方案的需求

现在,越来越多的企业网络流量被加密,这使得安全工具更难在不降低性能的情况下检查数据。现代防火墙正在重新设计,采用更强大的 TLS 检查、优化的硬件和更智能的数据包处理,以保持安全性,同时最大限度地减少延迟。供应商还添加了加速技术和卸载技术,因此深度检查不会降低用户体验。随着应用程序变得更加带宽密集,企业优先考虑能够大规模处理高吞吐量和加密流量的防火墙,从而使性能成为关键的购买标准。例如,

- 2025 年 6 月,微软在 Microsoft Entra Internet Access 中引入了对高性能 TLS 检查的公共预览版支持,实现了 HTTPS 流量的实时解密和检查,而不会对用户体验产生明显影响,这直接反映了大规模处理加密流量的趋势。

下载免费样品 了解更多关于本报告的信息。

细分分析

按解决方案

对可扩展防火墙功能的需求不断增加,促进了软件解决方案应用

根据解决方案,市场分为硬件和软件。

硬件在 2025 年占据了最大的市场份额,预计到 2025 年将达到 87.8 亿美元。许多大型企业依赖高性能、基于设备的防火墙来保护园区网络、数据中心和延迟敏感的环境。这些企业优先考虑专用硬件,因为其可靠性、吞吐量以及大规模处理高级威胁检查和加密流量的能力。

随着组织越来越多地采用虚拟防火墙、基于订阅的模型和云交付的安全性,从而提供更大的灵活性和更低的前期成本,预计软件在预测期内将以最高 11.1% 的复合年增长率增长。

按部署

对混合和多云环境的日益依赖推动了云防火墙的采用

根据部署,市场分为本地和云。

2025年,云部署产生了97.1亿的收入,从而占据了该领域的主导地位。企业不断将工作负载转移到多云和混合环境,需要能够弹性扩展并跨分布式用户和应用程序提供一致的策略实施的防火墙控制。组织还青睐云提供的安全性,因为它具有较低的前期成本、简化的管理以及与 SASE 和零信任架构的无缝集成。

预计云部署在预测期内将以 11.6% 的最高复合年增长率增长。由于云交付的防火墙支持统一策略管理、更快的部署和更低的运营开销,使其成为现代零信任和安全访问服务边缘 (SASE) 驱动架构的首选。

按企业类型

大型企业不断上升的网络复杂性推动了防火墙的采用率提高

根据企业类型,市场分为大型企业和中小企业。

2025年,大型企业的收入达到92.3亿美元,占据了最大的市场份额。由于他们运营复杂的全球分布式网络,需要先进的防火墙功能、高吞吐量性能和广泛的分段。他们还拥有大量的网络安全预算和更严格的合规性要求,从而导致更多地采用下一代基于云的集成防火墙平台。

预计中小型企业在预测期内将以 12.7% 的最高复合年增长率增长。中小企业正在快速数字化并越来越多地采用云服务,这推动了对经济实惠、易于部署的防火墙和托管安全解决方案的需求。

按行业分类

金融服务日益增长的监管要求推动防火墙的大力采用

根据行业,市场分为 BFSI、零售、制造、IT 和电信、医疗保健和其他(政府、教育等)。

BFSI 细分市场占据最大的市场份额,到 2025 年估值将达到 33.6 亿美元,因为该行业处理高度敏感的数据并面临严格的监管要求,需要先进的防火墙保护和持续监控。该行业还遭受频繁且复杂的网络攻击,促使对下一代和云集成防火墙解决方案进行更多投资。

预计在预测期内,医疗保健将以 13.0% 的最高复合年增长率增长。医院和医疗组织正在迅速实现患者记录、联网设备和远程医疗服务的数字化,这增加了他们面临网络威胁的风险。

了解我们的报告如何帮助优化您的业务, 与分析师交流

企业防火墙市场区域前景

按地域划分,市场分为北美、欧洲、亚太地区、南美、中东和非洲。

北美

北美在 2024 年占据最大的企业防火墙市场份额,价值 46.5 亿美元,并在 2025 年保持领先地位,价值 49.7 亿美元。该地区拥有高度成熟的网络安全格局,企业采用先进防火墙、零信任框架和基于云的安全平台的速度比其他地区更快。主要防火墙供应商的存在、严格的监管标准以及高频率的复杂网络攻击进一步推动了对防火墙的大力投资。下一代防火墙整个地区的解决方案。例如,

North America Enterprise Firewall Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

- 2025 年 2 月,Fortinet 推出了专为分布式企业设计的全新 FortiGate G 系列下一代防火墙,强调为北美客户实现分支机构和园区网络现代化提供更高的性能和集成安全性。

2026年,美国市场预计将达到42亿美元。市场增长的推动因素是针对关键基础设施、政府网络和大型企业的高级网络攻击的频繁发生,这推动了对下一代和云交付防火墙的持续投资。此外,混合云、远程工作模型和零信任架构的快速采用促使组织升级到可扩展、策略驱动的防火墙平台,以保护分布式用户和应用程序的安全。

欧洲

预计欧洲在预测期内将出现温和增长,复合年增长率为 9.3%,到 2026 年将达到 36.8 亿美元。该地区第四高的增长率主要归功于 GDPR、NIS2 等严格的监管框架,以及需要更强大的网络保护、高级日志记录和持续监控的特定行业网络安全指令。此外,针对金融机构、制造业和关键基础设施的网络攻击不断增加,也促使欧洲企业更快地采用下一代防火墙解决方案。在这些因素的支持下,2026年英国预计将达到6.8亿美元,而德国和法国将分别创造7.2亿美元和5.8亿美元的收入。

亚太地区

2026 年,亚太地区市场规模预计将达到 37.3 亿美元,预测期内复合年增长率最高为 12.9%。中国、印度、东南亚和日本正在经历快速的数字化,这增加了网络的复杂性和遭受网络攻击的风险。政府和企业也在云采用、数据保护法规和零信任计划方面投入巨资,推动了整个地区对下一代防火墙解决方案的强劲需求。 2026年,印度的市场规模将达到5.0亿美元,而中国的市场规模预计将达到7.9亿美元。

南美洲

南美洲预计将出现显着增长,预计到 2026 年将达到 8.1 亿美元。巴西、阿根廷和邻国的企业正在加速云采用和数字化转型,这增加了对更强大的网络保护和高级威胁检测的需求。

中东和非洲

中东和非洲预计到2026年将达到9亿美元,增长显着。政府和大型组织正在投资数字化转型、智慧城市项目和云采用,这增加了对更强大的网络安全和威胁预防。就价值而言,到 2026 年,海湾合作委员会的价值将达到 2.9 亿美元。此外,该地区针对银行、石油和天然气公司以及公共部门系统的网络攻击的增加促使更多地部署高度安全的防火墙解决方案。

竞争格局

主要行业参与者

老牌公司优先考虑云交付的防火墙和集成安全平台以巩固市场地位

市场上的领先公司正在通过从传统的基于硬件的解决方案转向云交付的防火墙、虚拟设备和综合 SASE 平台来增强其产品组合。这些供应商正在开发先进的功能,例如统一策略管理、人工智能驱动的威胁检测以及跨混合和多云环境的深度可见性,以满足对可扩展、灵活的安全性不断增长的需求。他们还专注于改进加密流量检查、将企业防火墙与 SD WAN 和零信任框架集成,并提供可简化策略配置并减轻运营负担的自动化工具。

研究的企业防火墙公司长名单:

- 帕洛阿尔托网络(我们。)

- 飞塔公司(我们。)

- 检查点软件技术有限公司(以色列)

- 思科系统公司(美国)

- 瞻博网络公司(我们。)

- 索福斯(英国。)

- Forcepoint(美国)

- 华为技术有限公司(中国)

- WatchGuard 技术(美国)

- SonicWall(美国)

- 梭子鱼网络(美国)

- 山石网科网络(中国)

- 深信服科技(中国)

- F5, Inc.(美国)

- 趋势科技(日本)

- 安实验室(韩国)

- 风暴之盾(法国)

- Versa 网络(美国)

- A10 网络(美国)

- HPE Aruba 网络(美国)

….还有更多

主要行业发展

- 2025 年 10 月:Palo Alto Networks 推出了新的人工智能驱动的安全产品,包括 Prisma AIRS 2.0 和 Cortex Cloud 2.0,将企业防火墙和 SASE 功能扩展到混合和多云环境。

- 2025 年 8 月:SonicWall 推出了九款新的“第 8 代”防火墙型号,具有内置零信任、网络保修和云管理功能,直接应对日益复杂的攻击和规模不断上升的攻击,这些攻击需要更具适应性的保护。

- 2025 年 8 月: WatchGuard 推出了更新的 Firebox 桌面企业防火墙系列,具有人工智能驱动的威胁检测、高速网络和集中式云管理,旨在托管服务提供商 (MSP) 和成长型企业。

- 2025 年 7 月:Fortinet 通过 FortiGate 700G 系列扩展了其混合网状防火墙产品组合,该系列提供专为现代分布式企业网络设计的高性能、后量子就绪防火墙。

- 2025 年 5 月: T Mobile 和 Palo Alto Networks 宣布推出“T Mobile SASE,与 Palo Alto Networks”,这是一项面向美国企业和政府客户的托管 SASE 和防火墙安全服务,反映了该地区对云交付防火墙和 SASE 解决方案的强劲需求。

报告范围

报告对市场进行了详细分析,重点关注领先企业、产品类型、产品领先应用等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素之外,该报告还涵盖了近年来促进企业防火墙市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026年至2034年复合年增长率为10.2% |

| 单元 | 价值(十亿美元) |

| 分割 | 按解决方案、部署、企业类型、行业和地区 |

|

按解决方案

按部署

按企业类型

按行业分类

按地区

|

|

| 报告中介绍的公司 |

|

常见问题

预计到 2034 年,市场规模将达到 57.7 亿美元。

2025年,市场估值为24亿美元。

预计该市场在预测期内将以 10.2% 的复合年增长率增长。

BFSI 在 2025 年保持领先地位。

网络攻击的日益复杂性推动了防火墙的广泛采用。

Palo Alto Networks、Fortinet, Inc.、Check Point Software Technologies Ltd.、思科系统公司、Juniper Networks, Inc.、Sophos、Forcepoint、华为技术有限公司、WatchGuard Technologies 和 SonicWall 是市场上的顶级参与者。

北美市场占有率最高。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。