欧洲大规模热泵市场规模,股票和行业分析,按类型(空源,水源和地热)按容量(10-20 mWth,20-40 mwth,40-80 mwth,40-80 mwth及80 mWth),以及国家预测,2025-2032

主要市场见解

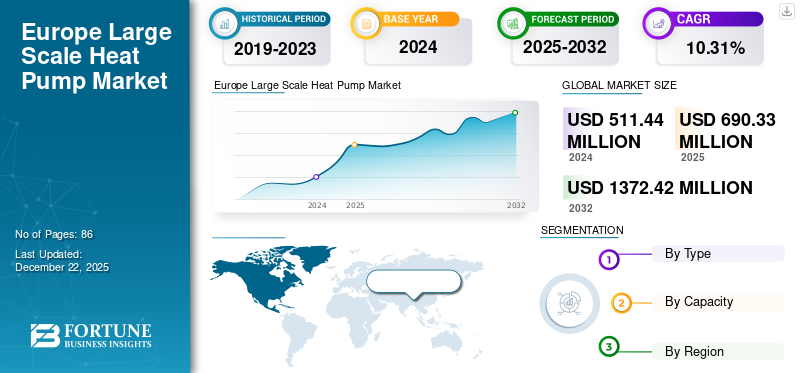

欧洲大规模的热泵市场规模在2024年的价值为51144万美元。预计在2025年价值6.933亿美元,到2032年,其价值为13.7242亿美元,在预测期内的复合年增长率为10.31%。

工业规模的热泵用于商业或工业环境以及地区供暖网络。与住宅供暖应用中使用的温度相比,它需要更高的输入温度。这些温度可以从工业过程,数据中心或废水产生的废热中获得。

欧盟强调切割排放和达到零净目标的重点是增加了对诸如热泵等清洁和节能的加热解决方案的需求。除此之外,欧盟旨在减少对化石燃料的依赖,这正在推动市场增长。

Man Energy Solutions是市场上的关键参与者之一。它着重于工业高温热泵地区供暖过程行业的目的是提供可持续的供暖并促进热量过渡。此外,Man Energy的工业热泵系统有效地利用了多种热源。在可再生电力的支持下,它们几乎没有排放。此外,它还专注于环境友好的冷却剂,从而提高了其在欧洲热泵市场中的地位。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动力

能源安全的不断增加正在推动欧洲热泵的需求

欧洲显着取决于天然气。大多数天然气进口来自俄罗斯。根据欧盟和欧洲理事会理事会的说法,俄罗斯在欧盟进口的管道天然气的比例从2021年的40%下降到2023年的约8%。对于管道天然气和LNG,俄罗斯占欧盟总天然气进口的15%。

能源安全是当今世界上的主要关注点之一。地缘政治情况的不确定性会导致能源价格波动,这就是为什么诸如技术的技术热泵在欧洲发挥重要作用。热泵增强了工业价值链,并促进能源自治,有助于减少对化石燃料的依赖。如IEA特别报告《热泵的未来》中,“全球大多数建筑物,包括住宅,工作场所,教育机构和制造设施,继续依赖化石燃料用于供暖,尤其是天然气。

热泵解决方案是一种高效且环保的选择,可帮助消费者减少其账单费用,同时允许各国减少对进口化石燃料的依赖。

热泵的技术利益正在帮助脱碳,这正在推动市场增长

欧洲正在积极争取碳中立性,区域供暖系统对于降低排放至关重要。例如,欧盟绿色交易和55倡议的适合目标,目的是将温室气(GHG)排放量减少55%,到2030年。

此外,大容量大型热泵的显着好处是它们利用工业操作,废水处理设施和数据中心。由于该欧洲大规模热泵市场的增长,热泵的采用正在增加。

IEA执行董事Fatih Birol表示,热泵是减少排放和天然气消耗的任何策略的关键因素,它们在欧洲联盟中是当务之急。即使在最恶劣的气候下,该技术也已被证明有效。决策者应该支持这项技术,该技术目前正经历着非凡的动力。热泵将在确保所有人都可以在冬季加热房屋,并保护家庭和企业免受飙升的成本以及实现气候目标的影响方面发挥关键作用。

市场约束

替代热泵的替代方案会阻碍市场增长

欧洲大规模的热泵(> 10 mW)的实施遇到了相当大的障碍,因为存在替代加热选择,这些供暖选择经常减少初始费用,现有的基础设施和更大的技术发展。随着热泵在脱碳方面越来越流行,地区供暖操作员,行业和市政当局继续将竞争技术视为诸如生物质锅炉,热量和电力(CHP)植物,废物到能量(WTE)系统以及直接电气化的竞争技术。

一个普遍接受的选择是由生物质驱动的地区供暖,尤其是在斯堪的纳维亚和中欧国家。生物质锅炉被认为是地区供暖系统的可靠且经济的选择,同时利用已建立的燃油供应网络。

另一个有效的选择是加热和动力(CHP)设施,可有效地产生电力和热量。许多欧洲城市,特别是在德国,波兰和捷克共和国,继续运营利用的CHP工厂天然气或生物量。政府由于其提高电网稳定性和能源效率的能力而坚持支持CHP。

市场机会

工业过程的加热向电气化转移有望提供有利可图的机会

制造业占欧洲总体能源使用量的近26%,分配了大量份额用于加热。从历史上看,行业取决于天然气,煤炭和油的热能。但是,碳价格上涨,能源安全问题和排放法规正在加快向电气加热选择的过渡。欧盟排放贸易系统(ETS)在工厂的排放中施加成本,在2023年经历了超过104美元的碳价格,使基于化石燃料的暖气在财务上是不切实际的。

目前正在将工业热泵(> 10 mW)纳入食品和饮料,化学品,纸浆和纸张,以及纺织品工艺加热需求的行业在80–150°C之间。与传统锅炉相比,热泵可以捕获和增强低级废热,同时极大地提高了能源效率。国际能源机构(IEA)的一份报告表明,近50%的工业热泵技术可以满足热泵技术的满足,从而大大减少对化石燃料的依赖。

市场挑战

原材料价格波动以为市场增长带来挑战

钢等关键材料的费用,铝大规模热泵生产中使用的铜和塑料由于市场波动,地缘政治冲突和供应链中断而大不相同。这种变化导致生产成本的变化不稳定,这直接影响制造商的利润率。

随着原材料的价格出乎意料的上涨,制造商发现保持其产品价格竞争力是具有挑战性的。这种情况会导致生产支出的增长,这些费用很难转移给消费者,而不会威胁到热泵销售或市场份额。结果,企业可能会遇到降低的利润率和财务不确定性。

下载免费样品 了解更多关于本报告的信息。

欧洲大型热泵市场趋势

物联网(IoT)和自然制冷剂的出现的不断上升的趋势

天然制冷剂是市场上新兴趋势之一。例如,一个致力于环境问题的欧洲非政府组织联盟已与欧洲委员会联系,倡导支持顶级天然制冷剂热泵的实施。

先进技术的集成也是市场上新兴趋势之一。 AI在热泵中的整合也是市场趋势之一,预计将有助于提高效率和能耗。

例如,总部位于英国的能源设备和解决方案的提供商Wondrwall引入了最先进的热泵系统,以供家庭使用。根据Wondrwall的说法,新产品与其AI驱动的家庭能源管理系统(HEMS)完全一致。新型的单块空气源热泵通过削减能源使用,减少操作费用和帮助网格灵活性来转化低碳加热效率。通过利用Wondrwall下摆和智能热泵控制,与使用独立热泵的类似房屋相比,加热能量成本可以降低80%以上。

COVID-19的影响

COVID-19的一个重大和直接的影响是全球供应链的破坏,影响压缩机,热交换器,制冷剂和电子控制等必需组件的可及性。在中国和其他工业中心生产了许多要素,这些要素遇到了大流行期间遇到工厂关闭,运输持有和更高的物流费用。这导致了热泵生产商的延长时间,阻碍了整个欧洲大型热泵的制造和分布。

分割分析

按类型

由于其有益特征,空气源热泵主要部署

在类型的基础上,市场被细分为空源,水源和地热。

由于其效率,负担能力和使用能力可再生能源来源,加上(不可再生能源)能源价格以及对节能技术的消费者意识提高。

此外,在未来几年中,预计水源将看到大量的增长并超过空气来源类型。水源热泵在某些地区越来越受欢迎,这些地区可以使用大量的水体,废水处理厂和工业废物热源。这些系统从河流,湖泊,海水或工业排放中吸收热量,而与ASHP相比,由于水温年度更加一致,因此提供了更高的效率。

例如,在2024年12月,Rheinenergie责任Man Energy Solutions在其Cologne-Niehl Power Pertant的位置提供完整的河流热泵设施。拥有150兆瓦的加热能力。热泵系统将从莱茵河作为其能源中吸水,并在闭环设置中用天然制冷剂发挥作用。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按容量

10-20 MWTH范围由于其无缝整合的能力而导致欧洲市场上有关安装的市场

根据容量,市场分为10-20 MWTH,20-40 MWTH,40-80 MWTH及以上80 MWTH。

10-20 MWTH领域在2024年在市场上占主导地位。这一类别突出的关键方面是其无缝集成和可扩展性。已经拥有地区供暖系统的城镇可以用这些热泵迅速替代基于化石燃料的系统,而无需大量的基础设施改变。

20–40和40-80 MWTH细分市场正在吸引吸引人,尤其是在具有先进地区供暖系统的主要城市中心。这些热泵在容量和运营效率之间提供了妥协,使其非常适合100,000至500,000居民的城市。

欧洲大型热泵市场国家前景

在德国,英国,法国,意大利,西班牙,瑞典,波兰,芬兰和欧洲其他地区,该市场已在全国范围内进行了研究。

瑞典

瑞典是领先的国家,因为它专注于脱碳区供暖网络

瑞典领导欧洲大规模的热泵市场份额,也是热泵市场中的主要国家之一。在瑞典,1991年的碳税实施以及税率的持续上升已经促使从石油锅炉到热泵的显着过渡。 2022年,瑞典的碳价格大约每吨134.5美元2 - 全球最高的。结果,油锅炉大部分是停产的,热泵占当前供暖系统销售的90%以上。

芬兰

芬兰专注于大规模热泵部署以减少碳排放

芬兰也是市场上主要国家之一。芬兰能源公司海伦·奥伊(Helen Oy)聘请了人类能量解决方案,为其位于赫尔辛基的Patola加热厂建筑群提供了空对水泵。新的供暖设施,带有工业规模的热泵以及两个50兆瓦的电动锅炉,预计将降低CO2排放量总计56,000吨。空中热泵设施将是全球最大的设施,其总供暖输出能力在20至33兆瓦之间,取决于空气温度。预计该设施将在2026 - 2027年的暖气季节开始生产。

丹麦

丹麦的无燃料加热目标正在推动该国的热泵部署

丹麦被认为是市场上的主要国家之一。在丹麦能源机构决定于2018年关闭ESBJERG煤炭发电厂的决定之后,丹麦公司DIN Foryning着重于建立无化石的热量产量。预计这将在未来几年为热泵解决方案创造机会。

竞争格局

关键行业参与者

具有较高能力的热泵的部署增加导致西门子能源的市场份额

欧洲大规模的热泵市场份额是合并的,主要参与者在该行业中运作,例如西门子的能源,人类能源解决方案等。

西门子的能源将自己定位为欧洲大型工业热泵行业的重要竞争者。该公司提供高容量的热泵,最多可供应70 MWTH,这是众多工业用途的理想选择。他们在能源解决方案和在欧洲稳固的业务方面的庞大专业知识导致了市场的显着增长。

此外,MAN Energy Solutions以其在工业机械和能源解决方案方面的熟练程度而闻名,还参与了大规模的热泵行业。他们参与多个工业项目表明了重要的存在。随着工业领域中热泵的使用升高,该地区的能源解决方案已经扩大了。

报告中介绍的主要欧洲大型热泵公司的清单

- 卡莱法(芬兰)

- Friotherm AG(瑞士)

- 西门子的能量(德国)

- Iesenergy A/S(丹麦)

- 约翰逊控制(我们。)

- Turboden S.P.A.(意大利)

- Thermax(印度)

- Araner(阿联酋)

- AALBORG CSP A/S(丹麦)

- 贝克·休斯(美国)

- 人能解决方案(德国)

- Atlas Copco(瑞典)

关键行业发展

- 2024年12月 - 人类能源解决方案和附近能源已经正式联合起来,通过波士顿的一项创新的热泵计划促进城市脱碳化。该合作扩展了2023年4月揭示的交易,该协议附近的能源和人类能源解决方案详细介绍了他们的意图,以创建低温源源热泵系统,用于在地区能源用途的蒸汽生产。 MAN Energy Solutions将为马萨诸塞州剑桥市附近的Kendall Station工厂提供35兆瓦的工业级蒸汽热泵。

- 2024年10月 - Aalborg CSP与丹麦地热供暖公司Insargi合作,提供了约18 MW的组合热泵设施,指定为丹麦Aarhus的重要地热计划。带有10兆瓦电动热泵的热泵设施将利用地下地热水利用能量,随后将其运送到Aarhus北部地区的客户供应区。

- 2024年8月 - 芬兰能源公司海伦·奥伊(Helen Oy)签约了Man Energy Solutions,为其在赫尔辛基的Patola供热工厂设施提供了空对水泵。新的供暖设施具有大规模的热泵和一对50兆瓦的电动锅炉,预计总共将二氧化碳排放量减少56,000吨。空中热泵设施将是世界上最大的,其总供暖输出能力在20到33兆瓦之间,包括气温。

- 2023年5月 - 约翰逊控件(Johnson Controls)将为汉堡废水加热项目提供四个大型热泵。 Johnson Controls将在汉堡主要废水处理设施的Dradenau位置安装一个新的热泵系统,每年将CO2排放量减少约66,000吨。作为该协议的一部分,约翰逊控件将实施四个可观的15兆瓦热泵,可为39,000多个住宅单元提供环保供暖。

- 2023年2月 - Turboden是三菱重型产业集团的成员,也是行业脱碳技术解决方案的全球领导者,将通过其第二个大型泵(LHP)倡议产生没有CO2排放的高温热(Steam)。 Turboden与一家高级欧洲公司同意纸浆和纸旨在用脱碳化蒸汽提供其运营的行业。使用涡轮载体LHP和机械蒸气压缩机组合的尖端热增强系统将利用低级热量(在10°C和20°C之间)产生,同时吸收绿色电力,在纸制造过程中需要在170°C的170°C下吸收12 MW的绿色电能。

投资分析和机会

为了实现净零排放,供暖和冷却部门必须首先脱碳,预计该因素将在欧洲大规模的热泵行业中创造更多的投资机会。工业和地区供暖需要加热。欧洲认为热泵技术是可靠的,并且非常有效地用于脱碳工业供暖和地区供暖。

有效投资的一个主要例子是下面提到的项目:2024年11月,MAN Energy Solutions成功推出了其在丹麦Esbjerg的大规模热泵的第一个单元,这表明提供了初始热量。由多功能公司Din Foryning管理,新的热泵设施将每年向Esbjerg和附近的Varde镇提供280,000 MWH的气候友好热量。

报告覆盖范围

欧洲大刻级热泵市场报告对市场提供了详细的见解。它着重于主要方面,例如领先的公司及其运营,提供大型热泵。此外,该报告还提供了对市场趋势和技术的见解,并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来有助于市场增长和衰落的几个因素和挑战。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2024 |

|

估计一年 |

2025 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

从2025年到2032年的CAGR为10.31% |

|

单元 |

价值(百万美元) |

|

分割 |

按类型

|

|

按容量

|

|

|

按国家

|

常见问题

根据《财富商业洞察力》的研究,2024年的市场规模为51144万美元。

在预测期内,市场可能以10.31%的复合年增长率增长。

预计空气源部分将在预测期内领导市场。

瑞典的市场规模在2024年为1.7259亿美元。

热泵在脱碳中的作用将推动市场增长。

西门子,人能解决方案AALBORG CSP A/S,其他人是一些市场的顶级参与者。

到2032年,欧洲市场规模预计将达到13.7242亿美元。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 86